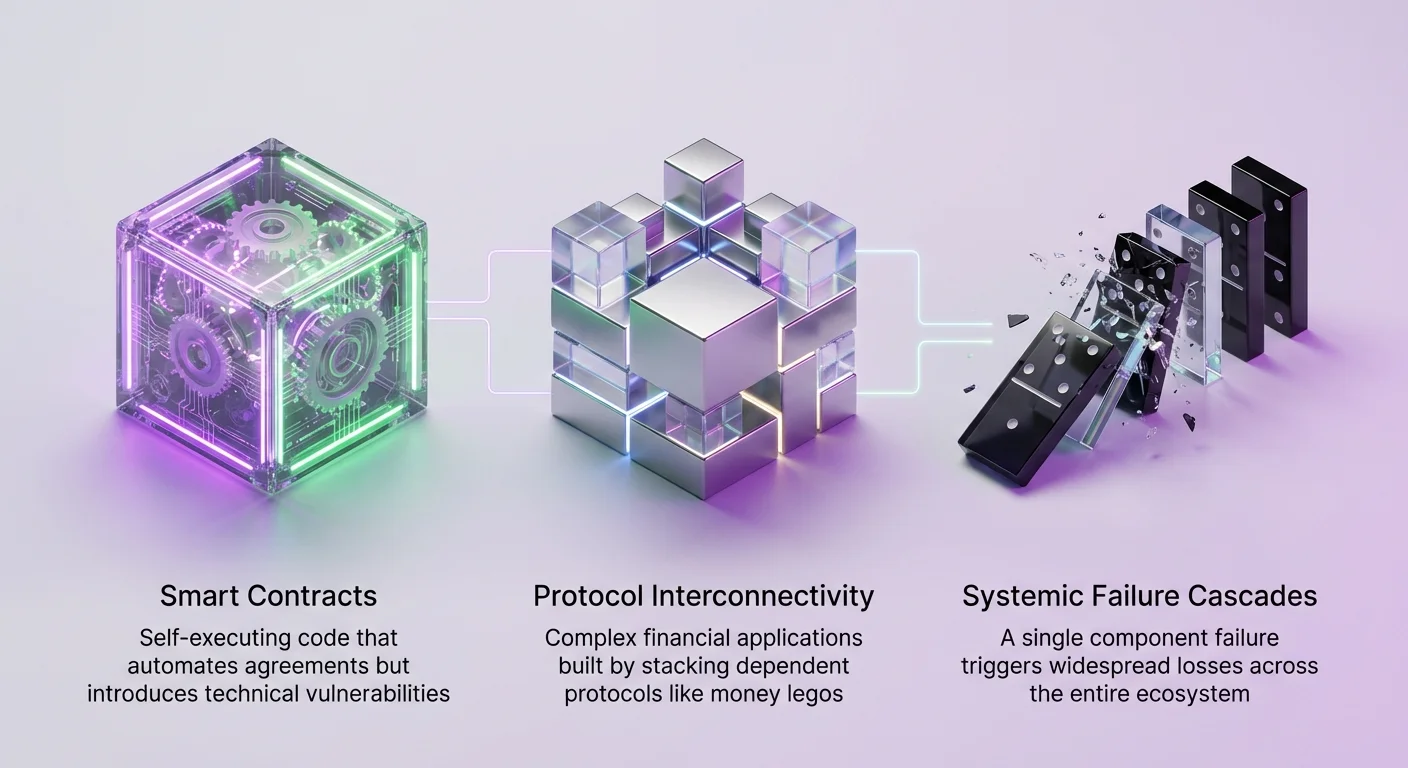

פיננסים מבוזרים מייצגים שינוי יסודי באופן שבו ערך מוחלף, מאוחסן ומנוהל. בניגוד לבנקאות מסורתית שבה הסיכון אטום וממורכז בתוך מוסדות, סיכון ה-DeFi שקוף אך מחובר מאוד. המערכת האקולוגית בנויה על מושג ההרכבה, המכונה לעיתים קרובות "money legos". הדבר מאפשר למפתחים לבנות יישומים פיננסיים מורכבים על ידי ערימה של פרוטוקולים שונים זה על גבי זה.

למרות שזה מאפשר חדשנות מהירה, זה יוצר רשת של תלותות שבה כשל של רכיב בודד עלול להפעיל מפולת של הפסדים בכל המערכת. פרוטוקול הלוואות עלול להסתמך על בורסה מבוזרת לנזילות נזילות. אותה בורסה עלולה להסתמך על גשר להעברת נכסים בין שרשראות. כולם מסתמכים על אורקלים לנתוני מחירים. הבנת סיכון סיסטמי דורשת מיפוי של תלותות קריטיות אלה וזיהוי נקודות הכשל.

הבסיס של אמון מתכנת

בבסיס המערכת האקולוגית הזו נמצאים חוזים חכמים. אלה הסכמים עצמאיים-ביצוע שנכתבים בקוד ורצים על רשתות בלוקצ'יין כמו Ethereum. הם מאוטמים פונקציות שרגילות לדרוש מתווך, כמו התאמת לוווה למלווה או ביצוע עסקה. עם זאת, אוטומציה זו מציגה סיכון טכני משמעותי.

אם חוזה חכם מכיל באג או שגיאת לוגיקה, הוא עלול להיות מנוצל על ידי גורמים זדוניים. בניגוד לפיננסים מסורתיים שבהם עסקאות ניתנות לביטול, עסקאות בלוקצ'יין בלתי ניתנות לשינוי בדרך כלל. ניצול בחוזה חכם בשימוש נרחב עלול לרוקן כספים לא רק מהיישום הספציפי ההוא, אלא מכל יישום אחר שמתקשר איתו.

הצטברות וקטורי סיכון

סיכון ב-DeFi נדיר שהוא מבודד. כאשר משתמש מפקיד נכסים לפרוטוקול, הוא חושף את עצמו לסיכונים של הפרוטוקול הספציפי ההוא וכן לסיכונים של כל נכס תחתון ותלות. לדוגמה, אם פרוטוקול מקבל סטייבלקוין ספציפי כבטוחה, ואותו סטייבלקוין מאבד את הקיבוע שלו לדולר, הפרוטוקול עלול להפוך לפושט רגל.

החיבור הזה פירושו שבדיקת נאותות לא יכולה להסתיים ברמה השטחית. משקיעים ומשתתפים חייבים להבין את שכבות הארכיטקטורה התומכות ביישומים שהם משתמשים בהם. זה כולל את שכבת הבלוקצ'יין, שכבת החוזים החכמים, שכבת האורקלים ושכבת הממשל. כל אחת מהן מציגה קבוצה ייחודית של פגיעויות שיכולות לתרום לכשל סיסטמי.

בעיית האורקל ותלות נתונים

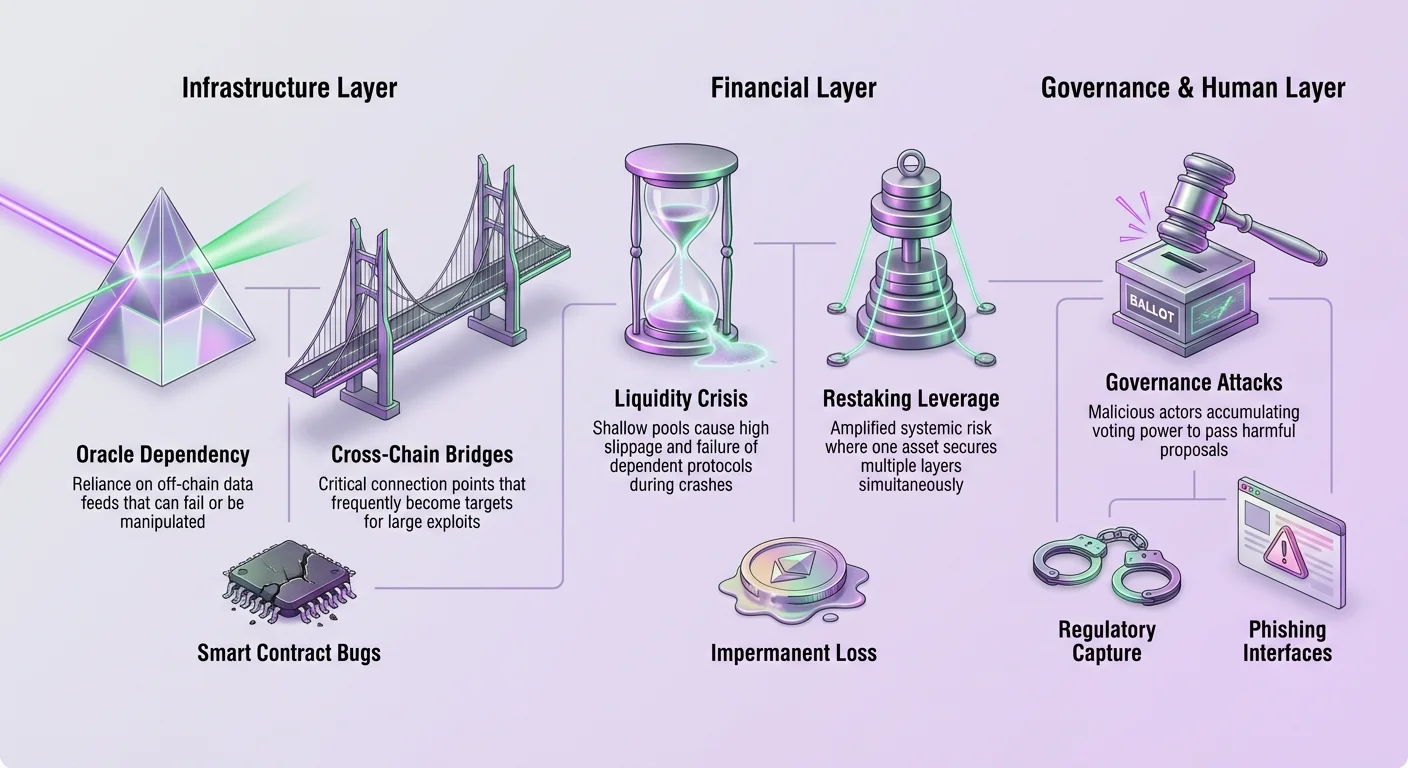

חוזים חכמים פועלים במבודדים. הם יכולים לגשת לנתונים הקיימים בבלוקצ'יין, כמו יתרות טוקנים והיסטוריית עסקאות, אך הם לא יכולים לגשת באופן טבעי לנתונים מהעולם האמיתי. הם לא יודעים את מחיר הזהב, את הזוכה במשחק ספורט או את שער החליפין הנוכחי של הדולר האמריקאי. מגבלה זו ידועה כ"oracle problem".

גישור נתונים מחוץ לשרשרת

כדי לפעול, פרוטוקולי DeFi מסתמכים על אורקלים. אלה שירותי תיווך שמביאים נתונים ממקורות מחוץ לשרשרת ומספקים אותם על השרשרת בפורמט שחוזים חכמים יכולים להבין. Chainlink היא הדוגמה הבולטת ביותר לרשת אורקל מבוזרת. היא מחברת חוזים חכמים לנתוני עולם אמיתי, API ומערכות תשלום.

Chainlink מטפלת בסיכון המרכוזי באמצעות רשת של מפעילי צמתים עצמאיים. כאשר חוזה חכם מבקש נתונים, צמתים מרובים מביאים את הנתונים ממקורות שונים. הרשת מאגדת את התגובות האלה כדי ליצור נקודת נתונים אחת מאומתת. תהליך האגרגציה מבטיח שצומת פגומה אחת או מקור נתונים אחד לא יכולים לשחית את הזנה.

תלות סיסטמית על הזנות מדויקות

למרות הארכיטקטורה המבוזרת של רשתות כמו Chainlink, ההסתמכות על אורקלים מציגה תלות קריטית. אם רשת אורקל נכשלת בעדכון מחירים בתקופת תנודתיות שוק גבוהה, פרוטוקולי הלוואות עלולים להיכשל בנזילות עמדות תת-בטוחות. זה עלול להשאיר את הפרוטוקול עם חובות רעים ולהוביל להפסדים למפקידים.

לעומת זאת, אם אורקל ממניפולט ומדווח מחיר שגוי, זה עלול להפעיל נזילויות כוזבות. גורמים זדוניים יכולים לנצל זאת על ידי מניפולציה של מחיר הספוט של נכס בבורסה בעלת נזילות נמוכה שמזינה לאורקל. זה גורם לחוזה החכם להאמין שהערך של הנכס קרס או זינק, ומאפשר לתוקף להרוויח על חשבון משתמשים כנים.

תלותי נזילות ומכניקת AMM

נזילות היא דם חיי שוקי הפיננסים. ב-DeFi, נזילות זו מסופקת לעיתים קרובות על ידי Automated Market Makers (AMMs) כמו Uniswap. בניגוד לבורסות מסורתיות המשתמשות בספר הזמנות להתאמת קונים ומוכרים, AMMs משתמשות בבריכות נזילות. משתמשים מפקידים זוגות טוקנים לבריכות אלה, ועסקאות מבוצעות נגד הבריכה במקום נגד צד נגדי.

מודל היצרן שוק אוטומטי

Uniswap הפופולריזה את הנוסחה של מוצר קבוע לקביעת מחירים. המודל המתמטי הזה מבטיח שהמוצר של שני מיכלי הטוקנים בבריכה נשאר קבוע. כאשר סוחר קונה טוקן אחד מהבריכה, ההיצע של הטוקן ההוא יורד וההיצע של הטוקן האחר יעלה. זה מתאים אוטומטית את המחיר כדי לשקף את השינוי במחסור.

מודל זה מאפשר מסחר ללא רשות והספקת נזילות. כל אחד יכול ליצור שוק לכל זוג טוקנים. עם זאת, הוא גם מציג את סיכון ההפסד הזמני לספקי נזילות. אם מחיר הנכסים המופקדים משתנה באופן משמעותי בהשוואה לזמן הפקדה, הספק עלול לסיים עם פחות ערך ממה שהיה לו אם פשוט החזיק את הטוקנים בארנק.

נזילות כמגבלה סיסטמית

סיכון סיסטמי מתעורר כאשר פרוטוקולים אחרים בונים על גבי נזילות זו. פלטפורמות הלוואות, מאגרגטורים של תשואה ושוקי נגזרים מניחים לעיתים קרובות שנזילות עמוקה תמיד זמינה לנזילות או איזון מחדש. אם הנזילות מתייבשת במהלך קריסת שוק, פרוטוקולים תלויים אלה עלולים להיכשל.

לדוגמה, פרוטוקול הלוואות מסתמך על היכולת למכור בטוחה של לוווה במהירות אם ערכה יורד. אם בריכת ה-AMM לבטוחה הזו רדודה, הזמנת מכירה גדולה תקריס את המחיר עוד יותר. זה מוביל להחלקה גבוהה ועלול לא לכסות את החוב. הבריאות של כל ערימת ה-DeFi מקושרת ישירות לעומק וליציבות נזילות ה-DEX.

הרחבת שכבה 2 וסיכוני תשתית

כאשר Ethereum צברה פופולריות, עומס רשת הוביל לעמלות עסקה גבוהות וזמני עיבוד איטיים. מגבלת ההרחבה הזו הצריכה פיתוח של פתרונות שכבה 2. פלטפורמות כמו Polygon צמחו כדי להציע עסקאות מהירות וזולות יותר תוך שמירה על חיבור ל-Ethereum.

מורכבות פתרונות ההרחבה

Polygon התפתחה משרשרת צד פשוטה לאקוסיסטם מקיף של תשתית הרחבה. זה כולל שרשראות Proof-of-Stake ו-Zero-Knowledge (ZK) Rollups. פתרונות אלה מעבדים עסקאות מחוץ לשרשרת הראשית של Ethereum ואז מפרסמים הוכחות או נתונים חזרה ל-Ethereum. זה מגביר את התפוקה אך מציג סיכונים ארכיטקטוניים חדשים.

הסיכון העיקרי נמצא בגשרים המחברים שכבות אלה. כדי להשתמש בשכבה 2, משתמשים חייבים לגשר את הנכסים שלהם מ-Ethereum. זה בדרך כלל כולל נעילת הנכס בחוזה חכם ב-Ethereum וטביעת ייצוג שלו בשכבה 2. אם חוזה הגשר ב-Ethereum מנוצל, הנכסים התומכים נרוקנים, מה שהופך את הטוקנים בשכבה 2 לחסרי ערך.

פיצול נזילות וביטחון

התפשטות שכבות 2 ושרשראות צד מפצלת נזילות על פני רשתות שונות. נכס ספציפי עלול להתקיים ב-Ethereum, Polygon, Arbitrum ו-Optimism. כל גרסה של הנכס מסתמכת על הביטחון של הגשר הספציפי והרשת שהוא נמצא בה.

יתרה מכך, לפתרונות הרחבה שונים יש מודלי ביטחון שונים. שרשרת צד אחראית לביטחון שלה דרך קבוצת המאמתים שלה. אם מאמתים אלה מתערבים, הם יכולים לצנזר עסקאות או לגנוב כספים. Rollups שואבים את הביטחון שלהם מ-Ethereum, אך הם מסתמכים על "sequencers" לסידור עסקאות. אם sequencer יורד, הרשת עלולה לחוות השבתה, מה שמקפיא פעילות DeFi.

מינוף פרוטוקולי ריסטייקינג

פיתוח חדש יותר בחלל ה-DeFi הוא מושג הריסטייקינג. מנגנון זה מאפשר למאמתים להשתמש בנכסים המושקעים שלהם כדי להגן על פרוטוקולים מרובים בו זמנית. למרות שזה מגביר יעילות הון ותגמולים פוטנציאליים, זה מגביר משמעותית את הסיכון הסיסטמי דרך הקורלציה של אירועי slashing.

מכניקת ביטחון משותף

במערכת Proof-of-Stake, מאמתים נועלים הון כדי להגן על הרשת. פרוטוקולי ריסטייקינג מאפשרים להון הזה להיות "ריסטייק" כדי להגן על שירותים אחרים, כמו שכבות זמינות נתונים, רשתות אורקלים או גשרים. זה מושג דרך ריסטייקינג טבעי, שבו מאמת מפעיל תוכנה נוספת, או ריסטייקינג נזיל, שבו משתמשים מפקידים טוקנים של סטייקינג נזיל לפרוטוקול ריסטייקינג.

זה יוצר מערכת שבה דולר אחד של הון תומך בשכבות מרובות של סיכון. אם המאמת מתנהג בצורה לא נכונה או נכשל בתפקידיו עבור אחד השירותים המוגנים, חלק מההימור עלול להיסחף. אובדן ההון הזה משפיע על הביטחון של כל השירותים האחרים המסתמכים על אותו הימור.

סיכוני טוקני ריסטייקינג נזיל

ריסטייקינג נזיל יוצר נגזרים מורכבים של נכסים מושקעים. משתמשים מקבלים טוקן המייצג את עמדת הריסטייקינג שלהם, שניתן להשתמש בו ב-DeFi לתשואה נוספת. זה יוצר מגדל מינוף שבו הנכס התחתון תומך בכמות עצומה של ערך סינתטי.

| קטגוריית סיכון | תיאור | השלכה סיסטמית |

|---|---|---|

| התפשטות Slashing | שירות אחד מעניש מאמת. | הביטחון נחלש בכל השירותים המשותפים האחרים. |

| De-pegging של טוקן | טוקן נזיל מאבד ערך מול הנכס. | נזילויות מפולות בשוקי הלוואות. |

| מרכוז מפעילים | מעט ישויות מנהלות את רוב הערך המריסטיק. | נקודת כשל יחידה לרשתות מרובות. |

אם מתרחש אירוע slashing גדול או פגיעות בחוזה חכם בשכבת הריסטייקינג, ערך הטוקן הנזיל עלול לקרוס. מאחר שטוקנים אלה משמשים לעיתים קרובות כבטוחה בשוקי הלוואות, קריסת מחיר תפעיל נזילויות נרחבות, שבעלולות להציף את הנזילות הזמינה ב-DEXs.

ממשל ולכידה רגולטורית

ממשל מבוזר הוא תכונה מוגדרת של DeFi. פרוטוקולים מנוהלים לעיתים קרובות על ידי ארגונים אוטונומיים מבוזרים (DAOs), שבהם מחזיקי טוקנים מצביעים על שינויים בקוד, מבני עמלות והקצאות אוצר. טוקנים כמו UNI (Uniswap) ו-YFI (Yearn Finance) מעניקים זכויות הצבעה אלה. עם זאת, ממשל מציג וקטורי סיכון אנושיים.

פגיעות כוח ההצבעה

ברבים מה-DAOs, טוקן אחד שווה להצבעה אחת. זה אומר שישויות עם מילואי הון גדולים יכולות לצבור מספיק טוקנים כדי לשלוט בתהליך קבלת ההחלטות. זה עלול להוביל להתקפות ממשל, שבהן גורם זדוני עובר הצעות שמיטיבות איתו על חשבון בריאות הפרוטוקול או משתמשים אחרים.

בורסות מרכזיות או שירותי משמורת החזקים כמויות גדולות של טוקנים של משתמשים יכולים גם להפעיל השפעה לא הולמת. למרות שהן לא בהכרח בעלות כוונה זדונית, השתתפותן מרכזת שליטה בדרך שסותרת את אתוס הביזור. ריכוז הכוח הזה יוצר נקודת לחץ יחידה שרגולטורים יכולים לכוון אליה.

ציות ושחיקת חוסר הרשות

לחץ רגולטורי מעצב יותר ויותר את נוף ה-DeFi. פרויקטים כמו World Liberty Financial ממחישים את החיבור בין DeFi לציות רגולטורי. מגובים על ידי דמויות פוליטיות בכירות, פלטפורמות כאלה מדגישות פרוטוקולי Know Your Customer (KYC) ו-Anti-Money Laundering (AML) מחמירים.

למרות שזה עשוי לקדם אימוץ בקרב משקיעים מוסדיים, זה מציג צורה של לכידה רגולטורית. על ידי אכיפת גישה מורשית ברמת הפרוטוקול, פרויקטים אלה יוצרים מערכת מפוצלת. בריכות נזילות צייתניות, "ברשימה לבנה" עלולות להיפרד מבריכות ללא רשות.

אם רגולטורים יחייבו שכל חזיתות DeFi ראשיות או פרוטוקולים יממשו בדיקות כאלה, ההצעה הערכית היסודית של גישה פתוחה תיפגע. המעבר הזה עלול לדחוף משתמשים ממוקדי פרטיות לפינות חשוכות יותר, פחות נזילות בשוק, ולהפחית את החוסן והיעילות הכוללים של המערכת האקולוגית.

פגיעויות חוזים חכמים וניצולים

ללא קשר לעיצוב הכלכלי, כל פרוטוקול DeFi מסתמך על שלמות הקוד שלו. חוזים חכמים נכתבים על ידי בני אדם והם חשופים לשגיאות. באג בודד יכול להיות הרסני. פגיעויות נפוצות כוללות התקפות re-entrancy, הצפות מספרים שלמים ושגיאות לוגיקה המאפשרות לתוקפים לעקוף בדיקות ביטחון.

מציאות מגבלות הביקורת

רוב הפרויקטים המהימנים עוברים ביקורות ביטחון על ידי חברות צד שלישי. עם זאת, ביקורת אינה ערובה לביטחון. היא רק בדיקה לפגיעויות ידועות בנקודה ספציפית בזמן. אינטראקציות מורכבות בין פרוטוקולים שונים יוצרות לעיתים קרובות מקרי קצה שבודקים עלולים לפספס.

חוזים ניתנים לשדרוג מציגים שכבת סיכון נוספת. למרות שהם מאפשרים למפתחים לתקן באגים, הם גם מאפשרים להם לשנות את כללי המשחק. אם מפתחות הניהול השולטים בתהליך השדרוג נפרצים, תוקף יכול להזריק קוד זדוני לפרוטוקול בטוח אחרת.

ממשקים זדוניים ופישינג

סיכון קיים גם ברמת ממשק המשתמש. משתמשים מתקשרים בדרך כלל עם פרוטוקולי DeFi דרך חזיתות מבוססות אינטרנט. אתרי אלה עלולים להיפרץ או להיות מזויפים. התקפת פישינג עלולה להפנות משתמש לאתר מזויף שנראה זהה לאמיתי אך מבצע עסקה שמרוקנת את ארנק המשתמש במקום להחליף טוקנים.

אפילו אם חוזי החכמים בטוחים, החיבור בין המשתמש לבלוקצ'יין חשוף. זה מדגיש את החשיבות של אימות כתובות חוזים ושימוש בכלים שמדמים תוצאות עסקה לפני חתימה.

מסקנה

סיכון סיסטמי בפיננסים מבוזרים הוא תוצר של ההצלחה שלו. היכולת להרכיב פרוטוקולים שונים למבנים פיננסיים מורכבים יוצרת יעילות וערך, אך גם יוצרת רשת של תלותות נסתרות. כשל באורקל, גשר או תהליך ממשל עלול להפיץ גלי הלם בכל המערכת האקולוגית. "money legos" שבונים עושר יכולים בקלות להתמוטט אם היסודות לא יציבים.

ניהול סיכון זה דורש שינוי פרספקטיבה. משתתפים חייבים להסתכל מעבר לתשואות ולתכונות של פרוטוקולים בודדים ולבחון את שלמות המבנה של הערימה שהם מסתמכים עליה. זה כולל הבנה מאיפה מגיעים הנתונים, איך נזילות מסופקת ומי מחזיק במפתחות לשדרוגים. ככל שהתעשייה מבשילה, חוסן חייב להיות בראש סדר העדיפויות לצד חדשנות.

ניהול סיכון אמיתי ב-DeFi דורש אימות הקוד, מקורות הנתונים והממשל של כל פרוטוקול שאתה נוגע בו.