עולם הפיננסים עובר טרנספורמציה יסודית, המונעת משקיפות וטבע מבוזר של טכנולוגיית הבלוקצ'יין. במשך עשרות שנים, הגישה לשווקים גלובליים – בין אם מניות בטוקיו, חוזי זהב עתידיים בלונדון או מטבעות בניו יורק – דרשה חשבונות מיוחדים, ברוקרים מרכזיים והקפדה על שעות מסחר קשיחות.

נכסים סינתטיים משנים פרדיגמה זו לחלוטין.

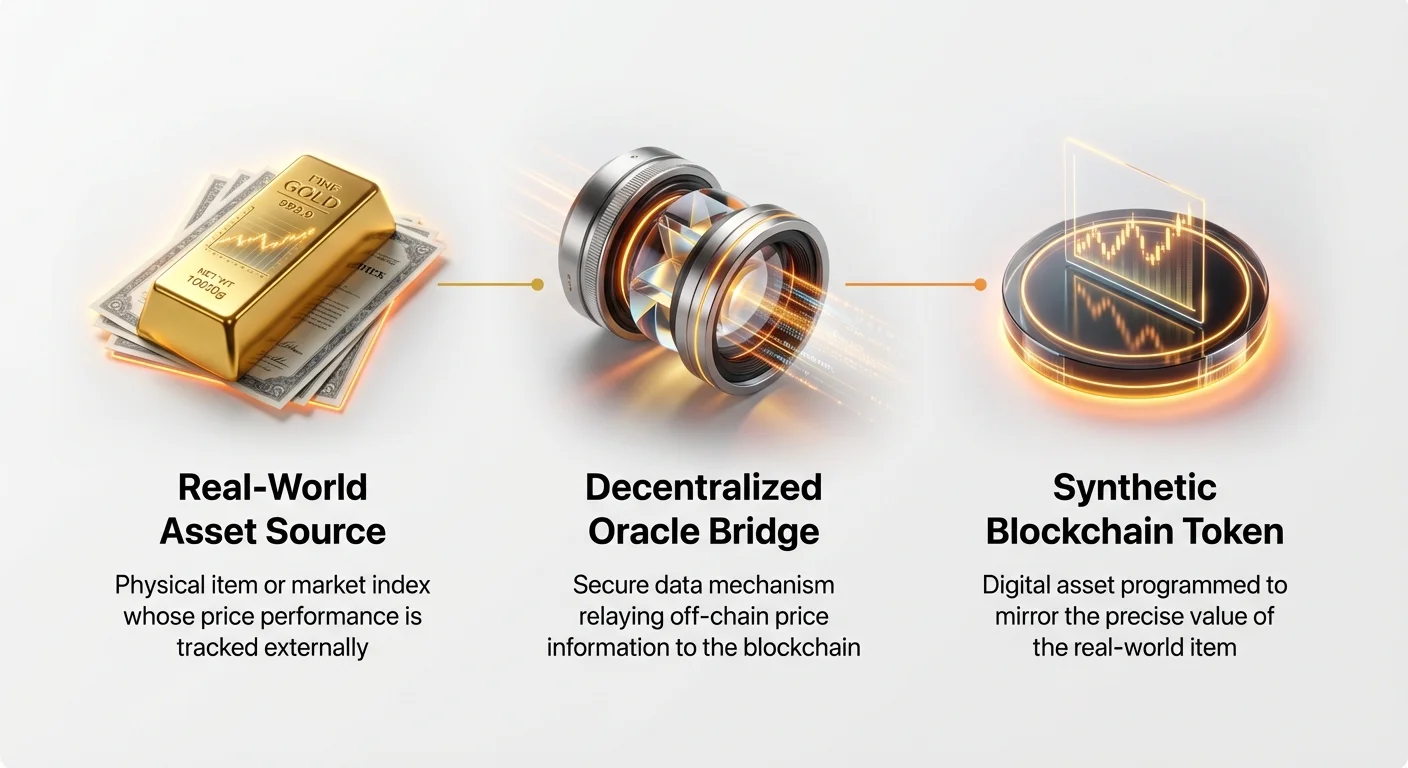

נכס סינתטי הוא בעצם טוקן מבוסס בלוקצ'יין שנועד לעקוב או לשקף את ערך נכס פיזי, בעולם האמיתי (RWA). תחשבו עליו כפרוקסי קריפטו למשהו שאי אפשר לשים פיזית על הבלוקצ'יין, כמו מניית טסלה, אונקיית כסף או שער החלפה בין האירו לדולר האמריקאי. נכסים אלה נבנים באמצעות מנגנוני DeFi מורכבים אך חזקים מאוד, המאפשרים למשתמשים גישה 24/7 לחשיפה שוק מסורתית מבלי לצאת אי פעם מאקוסיסטם הקריפטו.

מדריך זה מספק חקירה מקיפה וידידותית למתחילים של המכניקה המרכזית שמניעה נכסים סינתטיים, עם דגש על האופן שבו מערכות אלה שומרות על ערכן, מנהלות סיכונים ובסופו של דבר מגשרות על הפער בין פיננסים מסורתיים (TradFi) לעתיד המבוזר.

פענוח נכסים סינתטיים: המראה של הבלוקצ'יין

כדי להבין נכסים סינתטיים, כדאי קודם להבין מה הם לא. כאשר אתם קונים מניית אפל מטוקנת (שלרוב מסומנת sAAPL), אתם לא בעלים חוקיים של חלק ממניות אפל בע"מ, ואתם לא זכאים לזכויות הצבעה או דיבידנדים. במקום זאת, אתם בעלים של טוקן בלוקצ'יין שערךו מתוכנת לנוע באופן זהה למחיר האמיתי של מניית אפל בנאסד"ק.

נכסים סינתטיים הם נגזרים פיננסיים טהורים. הם קיימים כדי לספק חשיפת מחיר. הם מקבלים את ערכם מהביצועים של נכס בעולם האמיתי תחתיו (RWA) אך הם מערבות לחלוטין ומנוהלים על ידי חוזים חכמים ברשת מבוזרת.

הגדרה ומטרה של נכסים סינתטיים

המטרה העיקרית של נכסים סינתטיים היא נגישות ואינטרופרביליות. הם פותחים שווקים סגורים מסורתיים למשתמשי קריפטו בכל העולם, מציעים עמידות בפני צנזורה ומסירים מחסומים גיאוגרפיים.

נכסים סינתטיים מסווגים על פי מה שהם משקפים:

- מניות מטוקנות (מניות): מעקב אחר מחיר מניות בודדות (למשל, Google, Amazon) או מדדים (למשל, S&P 500).

- סחורות מטוקנות: מעקב אחר מחיר סחורות פיזיות (למשל, Gold, Oil, Silver).

- מטבעות מטוקנים (עתידות FX): מעקב אחר שער החלפה בין מטבעות פיאט (למשל, sEUR/sUSD).

באופן מכריע, מכיוון שטוקנים אלה חיים על בלוקצ'יין ציבורי, ניתן לסחור בהם, למנף אותם ולשמש כערבות בפרוטוקולי DeFi אחרים – תפקוד שחסר בדרך כלל לנגזרים מסורתיים.

איך סינתטיים שונים מנגזרים מסורתיים

למרות שגם נכסים סינתטיים וגם נגזרים מסורתיים (כמו חוזי עתיד או חוזי הפרש, או CFDs) מאפשרים ספקולציה על תנועות מחיר, המבנים התחתיים שלהם שונים באופן יסודי, במיוחד בנוגע לניהול סיכונים ושמירה:

| תכונה | נכסים סינתטיים (DeFi) | נגזרים מסורתיים (TradFi) |

|---|---|---|

| נותן/צד נגדי | חוזים חכמים ובריכת החוב המשותפת | בנק מרכזי, ברוקר או בורסה |

| הסדר/שמירה | מבוזר, על השרשרת | בית פינוי מרכזי |

| שעות מסחר | 24/7/365 | קשור לשעות שוק ספציפיות |

| ערבות | נכסי קריפטו מוערבים יתר על המידה (למשל, ETH, טוקן מקומי) | מזומן או נייר ערך תחתון |

| שקיפות | גבוהה (כל החוב והערבות ציבוריים על השרשרת) | נמוכה (ספרי הברוקר פרטיים) |

למתחילים, המסקנה המרכזית היא זו: נגזרים מסורתיים מסתמכים על אמון במוסד; נכסים סינתטיים מסתמכים על אמון בקוד מבוקר, קוד פתוח וניתן לאימות וערבות.

איך אורקלים קובעים מחיר לנכסים סינתטיים

האתגר הקריטי ביותר ביצירת נכסים סינתטיים הוא להבטיח שהמחיר של הטוקן משקף במדויק את הנכס בעולם האמיתי שהוא עוקב אחריו. בלוקצ'יינים הם מערכות סגורות באופן טבעי; הם לא יכולים "להסתכל למעלה" על מחיר נוכחי של זהב או שער הדולר האמריקאי. כאן אורקלים נכנסים לתמונה.

אורקלים הם middleware חיוני – הזנות נתונים מבוזרות שמאחזרות מידע מחוץ לשרשרת באופן מאובטח ומעבירות אותו לחוזים החכמים שמנהלים את הנכסים הסינתטיים. אם אורקל נכשל או מספק נתונים רעים, הקיבוע של הנכס הסינתטי (הקישור שלו למחיר בעולם האמיתי) עלול להישבר מיד, ולהוביל להפסדים קטסטרופליים.

תפקידו הקריטי של האורקל בקביעת מחירים

חוזה חכם ששולט בנכס סינתטי זקוק לזרם קבוע של נתונים אמינים. לדוגמה, אם אתם מחזיקים sXAU (זהב סינתטי), החוזה החכם צריך לדעת את המחיר המדויק, עד לשנייה, של זהב פיזי כדי לקבוע את ערך הטוקן.

אורקלים מבצעים את תפקיד גשר הנתונים החיוני הזה. הם עוקבים באופן קבוע אחר בורסות שוק מסורתיות (כגון NYSE, COMEX או בורסות FOREX) ומארזים את הנתונים לפורמט שניתן להשתמש בו על ידי הבלוקצ'יין. נתונים אלה משמשים בשתי דרכים עיקריות:

- קביעת מחיר יצירה ראשוני: הגדרת כמות הערבות הדרושה ליצירת יחידה חדשה של הנכס הסינתטי.

- הפעלת פירוק: מעקב אחר ערך הערבות מול ערך הנכס היצור כדי להבטיח שהמערכת נשארת בטוחה (יידון בהרחבה במקטע הבא).

החשיבות של הזנות נתונים מבוזרות

הסתמכות על מקור נתונים יחיד היא מסוכנת ביותר. אם ישות אחת מספקת הזנת מחירים מזויפת או לא מדויקת, כל המערכת שבנויה עליה נפגעת. זו הסיבה שפלטפורמות נכסים סינתטיים מובילות משתמשות ברשתות אורקלים מבוזרות (כמו Chainlink או פתרונות רשת מותאמים).

רשתות אורקלים מבוזרות פועלות באמצעות קונצנזוס:

- צמתים מרובים: ספקי נתונים עצמאיים רבים (צמתים) אוספים את אותם נתוני מחיר ממגוון אגרגטורים נתונים פרימיום.

- אגרגציה: הרשת מממוצעת או משקללת את נקודות הנתונים המרובות האלה.

- קונצנזוס: רק כאשר רוב הצמתים מסכימים על מחיר ספציפי, המחיר מוגש לבלוקצ'יין.

אגרגציה מבוזרת זו הופכת את נתוני התמחור לחזקים בהרבה, קשים יותר למניפולציה ומדויקים, ומבטיחה שהנכס הסינתטי עוקב באופן אמין אחר ערכו התחתון.

טיפול באיחור ובדחיית תמחור

שווקים מסורתיים משנים מחירים מיד, לעיתים קרובות מספר פעמים בשנייה. בלוקצ'יינים, לעומת זאת, איטיים יותר באופן טבעי, מוגבלים על ידי זמני בלוק (הזמן שלוקח לאשר עסקה, שנע בין שניות לדקות). זה יוצר אתגר איחור המכונה "בעיית האורקל".

פלטפורמות סינתטיות מנהלות את המאזן הזה על ידי איזון תדירות עדכון עם עלות. בכל פעם שאורקל מעדכן את המחיר על הבלוקצ'יין, הרשת גובה עמלת עסקה (גז). אסטרטגיות המשמשות להפחתת איחור כוללות:

- ספי סטייה: האורקל מעדכן את המחיר רק כאשר מחיר העולם האמיתי זז באחוז מוגדר מראש (למשל, 0.5%). זה חוסך בעמלות גז תוך הבטחת דיוק כללי של המחיר.

- פתרונות שכבה 2: פריסת נכסים סינתטיים על רשתות קנה מידה מהירות יותר ועלות נמוכה יותר (שכבה 2) מאפשרת עדכוני מחיר תכופים ומיידיים יותר, וממזערת את הסיכון לפערי מחירים בין הנכס הסינתטי לנכס האמיתי.

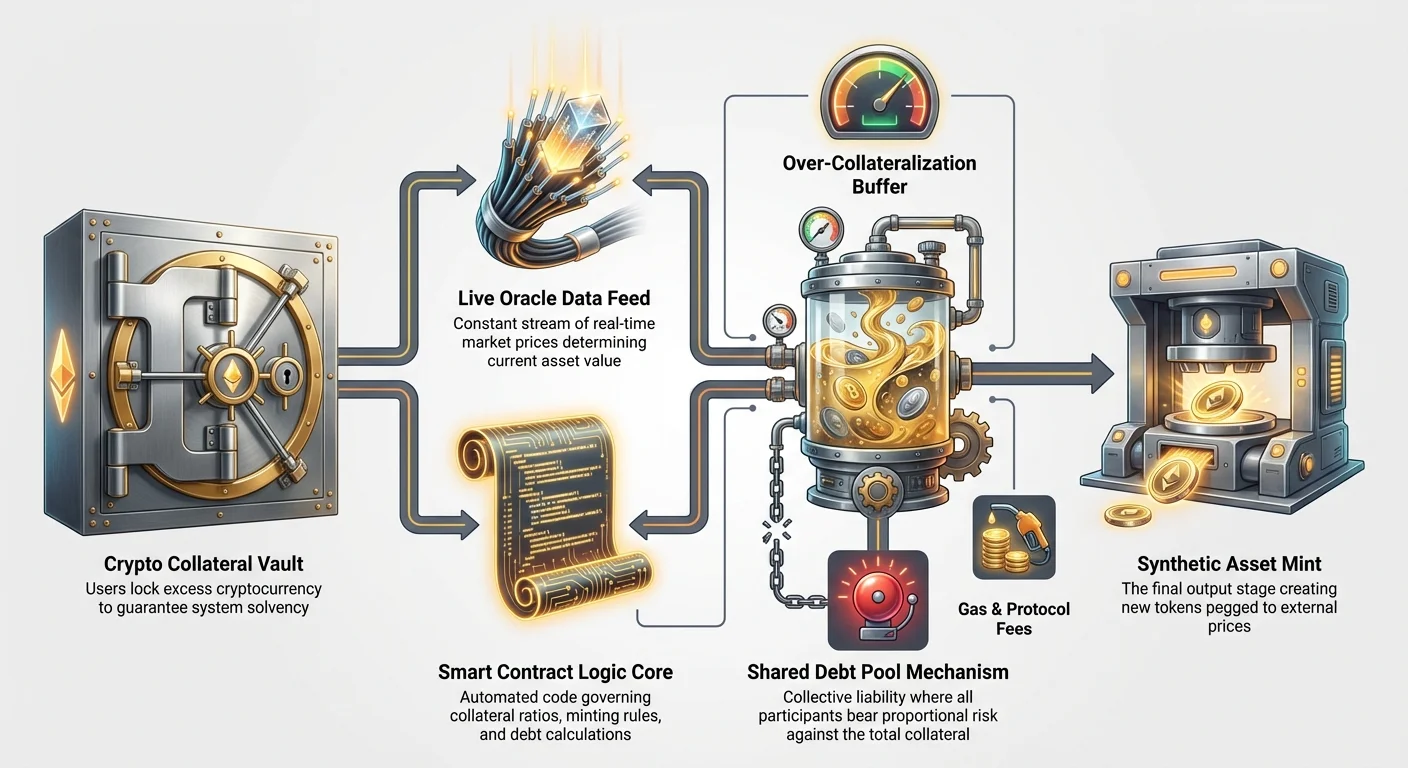

חדר המנועים: הערבות ובריכות החוב

מנגנון האבטחה המרכזי התחתון של כל הנכסים הסינתטיים המבוזרים הוא הערבות. מכיוון שאין מניה פיזית או חבית נפט פיזית שמגבה את הטוקן הסינתטי, המערכת חייבת להשתמש בנכסי קריפטו – בדרך כלל מטבעות קריפטו נזילים מאוד כמו Ethereum (ETH) או הטוקן המקומי של הפלטפורמה – כערבויות פיננסיות.

למה הערבות הכרחית (ערבות יתר)

תהליך יצירת נכס סינתטי נקרא לעיתים קרובות "יצירה". כדי ליצור 100$ של מניית אפל סינתטית (sAAPL), המשתמש חייב לנעול בהרבה יותר מ-100$ של ערבות קריפטו. נוהג זה מכונה ערבות יתר.

לדוגמה, פלטפורמה עלולה לדרוש יחס הערבות (CR) של 400%. זה אומר שליצירת 100$ של sAAPL, המשתמש חייב לנעול 400$ של ETH.

למה חיץ גבוה כל כך?

- חיץ תנודתיות: הערבות (ETH) עצמה תנודתית. אם מחיר ה-ETH יורד במהירות, המערכת זקוקה לזמן רב מספיק כדי לפרק את הערבות לפני שהחוב עולה על הערך הנעול.

- ממשקיות מערכת: הערבות היתר מבטיחה שהמערכת תמיד מחזיקה יותר ערך נעול מאשר הערך הכולל של כל הטוקנים הסינתטיים במחזור, ומבטיחה שכל מחזיק טוקן יוכל בסופו של דבר למשוך כסף.

אם ערך הערבות יורד מתחת ליחס ה-CR המינימלי הנדרש (למשל, 150$ בדוגמה שלנו), חוזה חכם מפעיל אוטומטית פירוק, מוכר חלק מהערבות כדי לכסות את החוב ולשקם את בריאות המערכת.

תפקידה של בריכת החוב המשותפת

בניגוד לנגזרים מסורתיים, שבהם צד נגדי אחד (הברוקר) מבטיח את העסקה ישירות, פלטפורמות DeFi סינתטיות משתמשות לעיתים קרובות בבריכת חוב משותפת. זה ההיבט הקונספטואלי ביותר, ואולי החשוב ביותר, של מכניקת נכסים סינתטיים.

כאשר משתמש יוצר נכס סינתטי (למשל, sTSLA), הוא לוקח למעשה עמדה פיננסית נגד כלל בריכת הערבות, ובאופן מורחב, נגד כולם אחרים שיצרו נכס סינתטי.

איך עובדת בריכת החוב (משחק סכום אפס):

- סך הערבות הנעולות: זה הערך הכולל של כל הקריפטו שהופקד במערכת (למשל, 10,000 ETH).

- ערך סינתטי כולל: זה הסכום של ערך כל הטוקנים הסינתטיים שיצרו (למשל, 40 מיליון $ ב-sAAPL, sGOLD, sEUR וכו').

- התחייבות החוב: כאשר משתמש A יוצר sAAPL, הוא לוקח חלק פרופורציונלי מהתחייבות המערכת הכוללת. אם sAAPL עולה ב-10%, חובו הספציפי של משתמש A עולה. אם sGOLD יורד ב-10%, חובו של משתמש B יורד.

היופי של בריכת החוב הוא שהיא מערכת סכום אפס. אם ערך כל המניות המטוקנות עולה, ערך כל הסחורות או המטבעות המטוקנים חייב, באופן פרופורציונלי, לרדת ביחס לבריכת הערבות. הסיכון הקולקטיבי מופץ בין כל היוצרים, ומבטיח שהמערכת נשארת מאוזנת ומממשקת.

מכניקת יצירה ושורף

ההיצע של נכסים סינתטיים דינמי ונשלט על ידי חוזים חכמים שמגיבים לביקוש וזמינות ערבות.

- יצירה (יצירה): משתמש מפקיד ערבות ומבקש ליצור נכס סינתטי ספציפי (למשל, sEUR). חוזה חכם בודק את ה-CR, ואם מספק, יוצר את טוקן ה-sEUR ומוסיף את התחייבות החוב המתאימה לחשבון המשתמש בתוך בריכת החוב.

- שורף (הרס): כדי לקבל חזרה את הערבות הנעולה, המשתמש חייב קודם "לשרוף" את הנכס הסינתטי שהוא מחזיק (או כמות חוב שווה אם קנה את הנכס בשוק הפתוח). שריפה מסירה את הנכס ממחזור ומסלקת את חובו הבקטוב של המשתמש נגד הבריכה. לאחר שהחוב מנוקה, הערבות משתחררת ומחזורת.

תהליך היצירה והשריפה הקבוע הזה הוא מה ששומר על ההיצע הסינתטי גמיש ומקבע את מחיר הטוקן לנכס בעולם האמיתי.

ניהול סיכונים בנכסים סינתטיים למתחילים

למרות שנכסים סינתטיים מציעים הזדמנויות מדהימות לגישה לשוק ולגיוון, הם מציגים סיכונים ייחודיים שאולי לא מוכרים למשקיעים מסורתיים. סיכונים אלה מתמקדים בעיקר במכניקה טכנית ועמימות רגולטורית.

שמירה על הקיבוע (הסיכון הפיננסי המרכזי)

הסיכון הפיננסי המיידי ביותר הוא אירוע ניתוק קיבוע. זה קורה כאשר מחיר הטוקן הסינתטי סוטה באופן דרמטי ממחיר הנכס בעולם האמיתי שהוא עוקב אחריו.

סיבות לניתוק קיבוע:

- נזילות נמוכה: אם אין מספיק קונים או מוכרים לטוקן הסינתטי, או אם הזדמנויות הארביטראז' גרועות, מחיר השוק עלול להתרחק ממחיר האורקל.

- כשל אורקל: אם האורקל שמספק נתוני מחיר נכשל, מספק נתונים מיושנים או מנותק בהצלחה, חוזה חכם מסתמך על מידע רע, וגורם לקיבוע להישבר.

- חוסר איזון שוק: אם יש לחץ מסחר קיצוני מצד אחד (למשל, כולם מנסים למכור sOil בו זמנית בגלל פאניקה בשוק), מנגנוני הערבות התחתיים עלולים להיות לחוצים קשות, מה שהופך ארביטראז' לקשה.

פלטפורמות סינתטיות מפעילות תמריצים (למשל, תשלום עמלות גבוהות יותר לארביטראז'רים) כדי לעודד סוחרים חיצוניים לקנות טוקנים מתחת לקיבוע או למכור טוקנים מעל קיבוע, ובכך למשוך את המחיר בחזרה ליישור עם הזנת האורקל.

סיכון פירוק בערבות יתר

סיכון פירוק טבוע בכל מערכת ממונפת או מוערבת, אך הוא מקבל משמעות ספציפית בהקשר של נכסים סינתטיים. אתם מתמודדים עם סיכון פירוק משני חזיתות:

- תנודתיות נכס ערבות: הערבות שלכם (למשל, ETH) עלולה לסבול קריסת מחיר מסיבית. גם אם הנכס הסינתטי שיצרתם (sAAPL) יציב, ערך נכס הערבות הנעול יורד, מוריד את ה-CR שלכם מתחת לסף המינימלי ומפעיל פירוק.

- תנודת מחיר נכס סינתטי: אם יצרתם sTSLA ומחירו מזנק, התחייבות החוב הכוללת שלכם לבריכה גדלה במהירות. גם אם הערבות שלכם (ETH) יציבה, החוב עלול לגדול כל כך שה-CR שלכם יירד נמוך מדי, ומאלץ פירוק כדי לשקם את איזון המערכת.

מתחילים חייבים לעקוב באופן פעיל אחר ה-CR שלהם ולפקיד ערבות נוספת (תהליך הנקרא "השלמה" או "הערבות מחדש") בכל פעם שתנועות שוק מקרבות אותם ליחס המינימלי החובה.

סיכונים רגולטוריים וחוזים חכמים

מעבר למכניקת שוק, קיימים שני סיכונים לא פיננסיים מרכזיים:

- סיכון חוזה חכם: נכסים סינתטיים מסתמכים לחלוטין על קוד מורכב ומבוקר. באג, פרצה או ניצול בקוד חוזה חכם – גם אם לא מכוון – עלול להוביל לאובדן קבוע של כל הערבות הנעולה. בעוד שביקורות ממזערות סיכון זה, הן לא מבטלות אותו לחלוטין.

- סיכון רגולטורי: המעמד החוקי של מניות מטוקנות נותר לא ברור ברבות מהמדינות. רגולטורים פיננסיים עלולים לסווג ניירות ערך מטוקנים כניירות ערך לא רשומים, מה שמוביל לסגירת פלטפורמות, הקפאות או פירוק נכסים מוטל. זה סיכון לא טכני שיש לקחת בחשבון בעת שימוש בסינתטיים המבוססים על מניות מסורתיות.

יישומים מעשיים: גישה לשווקים מסורתיים באמצעות נגזרים מטוקנים

הערך המרכזי של נכסים סינתטיים הוא מתן גישה חלקה וללא גבולות לשווקים שהוגבלו בעבר על ידי גיאוגרפיה או דרישות ברוקראז' מחמירות. עבור ילידי קריפטו, סינתטיים מציעים כלים קריטיים לגידור, גיוון וארביטראז'.

מניות ומדדים מטוקנים

מניות מטוקנות הן אולי היישום הפופולרי ביותר של סינתטיים, המאפשרות גישה גלובלית לחברות הגדולות בעולם.

מקרה שימוש: גיוון תיק משתמש שמחזיק 100% מהונו במטבעות קריפטו תנודתיים (כמו BTC או אלטקוינים) יכול להשתמש בפלטפורמה סינתטית כדי ליצור sSPX (מדד S&P 500 סינתטי). זה מספק חשיפה מיידית על השרשרת למדד מגוון ויציב מסורתית, ומאפשר למשתמש לגדר נגד תנודתיות קריפטו מבלי להעביר כספים חזרה לפיאט או לפתוח חשבון ברוקראז' מסורתי.

מניות מטוקנות מאפשרות גם בעלות חלקית, מה שהופך אפשרי למשקיעים לקנות חלקיקים קטנים ממניות יקרות (כמו Amazon או Berkshire Hathaway) שהיו אסורות בעלות בשווקים מסורתיים.

סחורות ומטבעות סינתטיים (FX)

סחורות סינתטיות ומט"ח (FX) משנות באותה מידה, ומאפשרות חשיפה 24/7 למגמות מקרו-כלכליות גלובליות.

מקרה שימוש: גידור אינפלציה משקיע המודאג מאינפלציה בפיאט יכול ליצור sXAU (זהב סינתטי) באמצעות סטייבלקוינים כערבות. זה מאפשר לו לשמור על עמדה מבוזרת בגידור אינפלציה מסורתי, תוך עקיפת המורכבויות הפיזיות, דמי אחסון ושעות מסחר מוגבלות הקשורות לזהב פיזי או חוזי זהב עתידיים.

באופן דומה, זוגות FX מטוקנים (למשל, sGBP/sUSD) מאפשרים לסוחרים לספקולציה על תנועות מטבע, ומקלים על מסחר ממונף של מטבעות גלובליים ישירות דרך בריכות נזילות DeFi.

יישום אסטרטגי לגיוון

נכסים סינתטיים הם רכיבים חזקים לבניית אסטרטגיות מגוונות ומורכבות לחלוטין על השרשרת:

- אסטרטגיות לונג/שורט: סוחר יכול להשתמש בטוקנים כמו sTSLA כדי ללכת "לונג" (הימור על עליית מחיר) תוך שימוש בו זמנית במדד מטוקן כמו sNDX (נאסד"ק סינתטי) כדי ללכת "שורט" (הימור על ירידת מחיר) באמצעות אסטרטגיה אוטומטית. היכולת הזו לערבב ולהתאים נכסים גלובליים בתוך אקוסיסטם מחובר אחד היא חסרת תקדים.

- יצירת תשואה: נכסים סינתטיים, כמו כל טוקן קריפטו אחר, ניתנים לעיתים להפקדה בבריכות נזילות מבוזרות או פרוטוקולי השאלה, ומאפשרים לבעל להרוויח תשואה על חשיפתו לשווקים מסורתיים, הישג בלתי אפשרי עם חשבונות ברוקראז' טיפוסיים.

שיטות עבודה מומלצות למסחר בנכסים סינתטיים

נכסים סינתטיים הם כלים מתוחכמים הדורשים ניהול קפדני. מתחילים צריכים לגשת אליהם בזהירות, תוך מתן עדיפות לניהול סיכונים וחינוך לפני הקצאת הון משמעותי.

1. שליטה ביחס ההערבות

שמרו תמיד על חיץ משמעותי מעל היחס ההערבות המינימלי הנדרש (CR). אם הפלטפורמה דורשת 300%, כוון ל-400% או 500% מספק ביטחון מפני תנודתיות פתאומית ובלתי צפויה בנכס הערבות התחתון שלכם (למשל, אם ETH קורס ב-20% בן לילה).

- טיפ מעשי: הגדירו התראות פנימיות. השתמשו בכלי מעקב תיק כדי ליידע אתכם מיד אם ה-CR שלכם יורד ל-1.5 פעמים סף הפירוק המינימלי, מה שנותן לכם זמן להשלים ערבות לפני שפירוק אוטומטי מתרחש.

2. הבנת חשיפת בריכת החוב

זכרו שכאשר אתם יוצרים נכס סינתטי, אתם לוקחים סיכון כללי בכל בריכת החוב, לא רק סיכון הנכס שיצרתם. אם יצרתם נכס יציב (כמו sUSD) אבל שאר הבריכה מוטה בכבדות כלפי מניות מטוקנות תנודתיות גבוהות, תנועות פרועות של אותן מניות עדיין יכולות להשפיע על התחייבות החוב הכוללת וה-CR שלכם.

- טיפ מעשי: חקרו את הרכב בריכת החוב הספציפית של הפלטפורמה. פלטפורמות שמתמקדות אך ורק בסחורות עשויות להיות פרופיל סיכון שונה מאלה שמתמקדות במניות טכנולוגיות תנודתיות.

3. אימות עמידות ואבטחת אורקל

המערכת טובה רק כמו הנתונים שהיא מקבלת. לפני התחלה עם פלטפורמה סינתטית, הקדישו זמן לאימות תשתית האורקל שלה:

- האם הפלטפורמה משתמשת ברשת אורקל מבוזרת?

- באיזו תדירות הזנת המחיר מתעדכנת, ומה סף הסטייה?

- האם יש מנגנונים חירום (מפסקי מעגל) כדי להפסיק מסחר אם נתוני האורקל נכשלים?

4. התחילו בקטן ובדקו ארביטראז'

לפני התחייבות גדולה, צרו או סחרו בכמויות קטנות של הנכס הסינתטי. עקבו אחר התנהגות המסחר שלו במשך מספר ימים, במיוחד לבדוק כמה טוב מחיר השוק נצמד למחיר האורקל. אם הטוקן סוחר לעיתים קרובות רחוק מתחת או מעל הקיבוע שלו, זה מעיד על בעיות נזילות או יציבות אורקל פוטנציאליות.

- טיפ מעשי: תרגלו עם חשבון דמו או השתמשו בכמויות הון קטנות מאוד כדי להבין את מכניקת הפירוק ומעקב חוב לפני התחייבות כספים משמעותיים.

מסקנה

נכסים סינתטיים מייצגים התפתחות מכרעת בפיננסים, והופכים ניירות ערך מסורתיים לטוקנים שקופים, מתכנתים ונגישים גלובלית על בלוקצ'יין. על ידי ניצול כוחם של חוזים חכמים, ערבות יתר ורשתות אורקלים מבוזרות, מערכות אלה מציעות מנגנון חזק לגשר בין הנזילות העצומה של שווקים מסורתיים לבין המהירות והיעילות של פיננסים מבוזרים.

עבור המשקיע המתחיל, נכסים סינתטיים מספקים הזדמנויות ללא תקדים לגיוון וגידור, אך הם דורשים הבנה עמוקה של הבסיס הטכני שלהם. שליטה במושגים כמו יחס ההערבות והכרה בתפקידו הקריטי של אורקלים אינם אופציונליים – הם כישורים חיוניים לניווט בעולם המורכב אך מתגמל של נגזרים מטוקנים על השרשרת. ככל שהרגולציה מתפתחת ותשתית DeFi מבשילה, נכסים סינתטיים עומדים להפוך לעמוד תווך יסודי בנוף הפיננסי הגלובלי.