כשחוקרים את עולם המימון המבוזר, קל להסיח את הדעת בגלל הפעמונים והשריקות הטכנולוגיים—מהירויות עסקאות מהירות, יישומים חדשים וממשקי משתמש אלגנטיים. עם זאת, הקיימות האמיתית של כל בלוקצ'יין שכבה 1 (L1)—הרשת הבסיסית כמו Ethereum, Solana או Cardano—נשענת לא רק על הטכנולוגיה שלה, אלא על מודל הכלכלה הבסיסי שלה, או טוקנומיקס.

הבנת כלכלת L1 פירושה לעבור מעבר לתנועות מחירים פשוטות ולנתח את המנגנונים שמגנים על הרשת, מעודדים משתתפים ומנהלים את ההיצע של הנכס לאורך זמן. מודלים אלה קובעים האם התשואה שאתה מרוויח היא "תשואה אמיתית" בר-קיימא או סתם "סבסוד אינפלציוני".

לכל מי ששואף לריבונות עצמית לטווח ארוך וצמיחה בר-קיימא בכלכלה הדיגיטלית, פירוק מבנים תמריצים אלה הוא עליון. המדריך הזה מספק צלילה עמוקה למנוע הפיננסי של בלוקצ'יינים שכבה 1, תוך התמקדות באופן שבו אינפלציה, סטייקינג ושימושיות משתלבים כדי לקבוע את ערך הנכס לטווח ארוך.

המנגנונים המרכזיים של טוקנומיקס שכבה 1

האסימון הילידי של בלוקצ'יין שכבה 1 ממלא מספר פונקציות כלכליות קריטיות בו-זמנית. הוא דם חיי הרשת, פועל כדלק, כבטוחה אבטחה וכמנגנון לשלטון. לפני ניתוח תמריצים, עלינו להבין מדוע אסימונים אלה קיימים.

תפקיד הנכס הילידי: שימושיות ואבטחה

הפונקציה העיקרית של כל אסימון ילידי L1 (למשל, Ether, SOL) היא להבטיח שהרשת יכולה לפעול בצורה מאובטחת ויעילה.

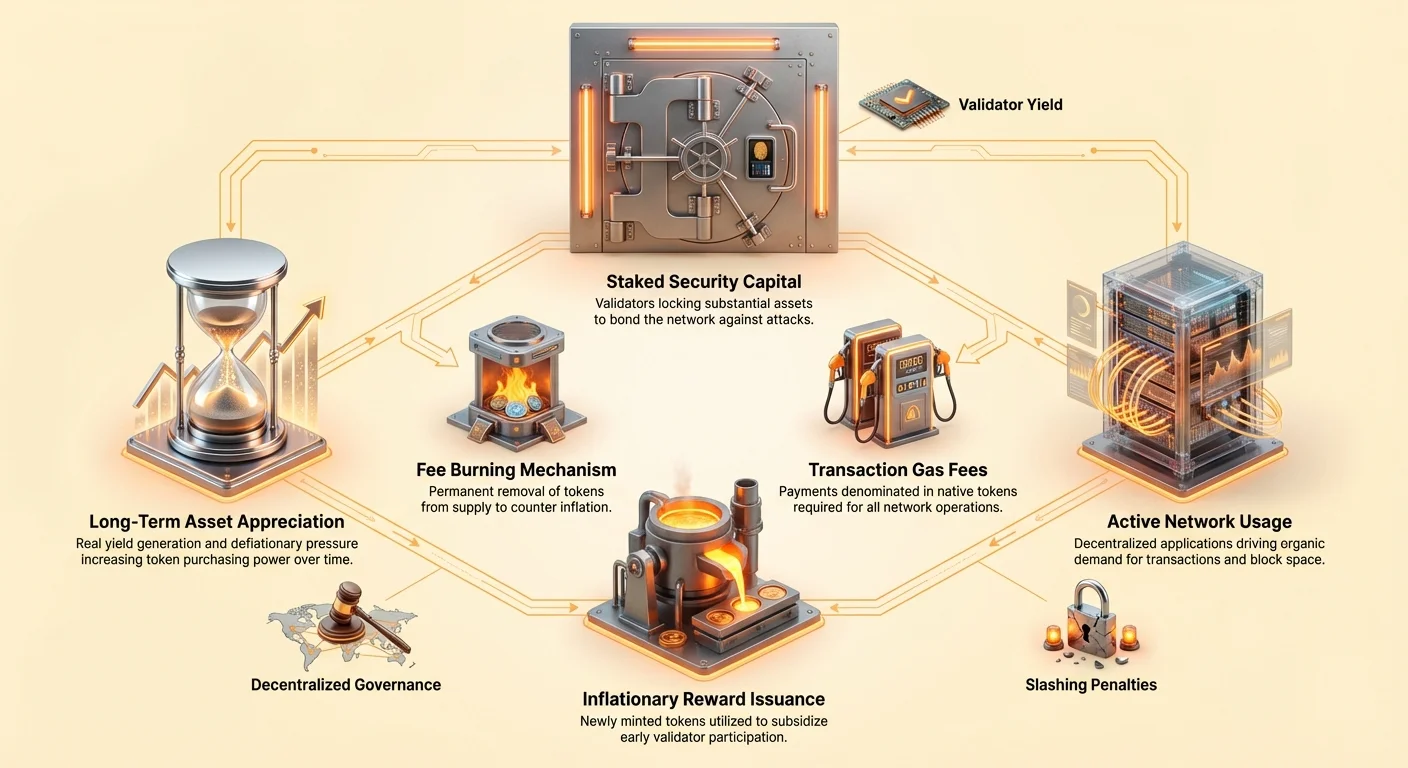

- עמלות גז/עסקאות (שימושיות): כל פעולה שבוצעה בבלוקצ'יין—שליחת אסימון, החלפת נכסים או אינטראקציה עם יישום מבוזר (dApp)—דורשת מאמץ חישובי. המשתמשים חייבים לשלם עמלה קטנה, הנקראת "גז", המונפקת באסימון הילידי L1. זה יוצר ביקוש אורגני קבוע לנכס ומנע ספאם של הרשת.

- בטוחת סטייקינג (אבטחה): במערכות הוכחת החזקה (PoS), מנהלי הוולידציה חייבים לנעול (לסטייק) כמות משמעותית של האסימון הילידי כדי להשתתף באימות עסקאות והצעת בלוקים חדשים. ההון המוסטייק הזה פועל כערבות; אם מנהל הוולידציה פועל בצורה זדונית או נכשל בביצוע, חלק מהסטייק שלו יכול להיהרס (slashed). מנגנון זה מקשר ישירות את הערך הכלכלי של האסימון לרמת האבטחה של כל הרשת.

יסודות היצע וביקוש

ערך נכס L1 הוא תוצר של השימושיות הבסיסית שלו (ביקוש) ולוח הזמנים של ההיצע שלו (הנפקה/אינפלציה).

- מניעי ביקוש: פעילות רשת (כמה dApps פועלים), אימוץ משתמשים, עניין ספקולטיבי והכרחיות האסימון לבטוחה (סטייקינג).

- מניעי היצע: לוח הזמנים המוכתב מראש של הפרוטוקול לאינפלציה (כמה אסימונים חדשים נוצרים יומית) ומנגנוני דפלציה כלשהם (כמה אסימונים נשרפים).

כלכלת L1 בר-קיימא משגשגת כאשר שימושיות אמיתית יוצרת ביקוש חזק שמפעיל לחץ מתמיד כלפי מעלה על מחיר הנכס, באופן אידיאלי מפצה או עולה על אינפלציית ההיצע.

הוכחת החזקה (PoS) והנדסת תמריצים

הוכחת החזקה היא מנגנון ההסכמה הדומיננטי לרשתות שכבה 1 מודרניות. היא מחליפה את הכרייה בעלת צריכת האנרגיה הגבוהה של הוכחת עבודה (PoW) במערכת תמריצים כלכלית: סטייק את הקריפטו שלך, אבטח את השרשרת והרוויח תגמולים.

מנגנון תגמולי הסטייקינג

תגמולי סטייקינג אינם מתנות שרירותיות; הם הוצאות אבטחה חיוניות שמשולמות על ידי הפרוטוקול. המטרה של הנפקת תגמולים היא משולשת:

- עידוד השתתפות: סטייקינג דורש נעילת נכסים, גורם לעלות הזדמנות (אי היכולת להשתמש בנכסים אלה במקום אחר). תגמולים מפצים לסטייקרים על הנעילה הזו ועל הסיכון לכשל טכני או slashing.

- השגת מבוזרות: תגמולים גבוהים יותר מעודדים יותר אנשים להפעיל וולידטורים, מגבירים את סך הסטייק ומפזרים את השליטה על פני יותר צדדים, ובכך משפרים עמידות בפני צנזורה.

- תקציב אבטחה: העלות הכוללת של תגמולי הסטייקינג מייצגת את תקציב האבטחה השנתי של הרשת. אם התגמולים נמוכים מדי, משתתפים עלולים למשוך את הסטייק שלהם, מה שהופך את הרשת לזולה וקלה יותר לפיצוח על ידי תוקף (למשל, ביצוע מתקפת 51%).

כלכלת וולידטורים: עלויות ותועלות

למשתתפים רציניים, להפוך לוולידטור זו פעילות עסקית הכוללת פשרות כלכליות:

| רכיב כלכלי | השפעה על וולידטור |

|---|---|

| דרישת הון | עלות רכישת כמות האסימונים המינימלית הנדרשת של L1 לסטייק. זו ההשקעה הראשונית הגדולה ביותר. |

| עלויות תפעוליות | חומרה, חיבוריות אינטרנט ועמלות תחזוקה (למשל, אירוח בענן). |

| סיכון Slashing | עונש כלכלי על השבתה או פעילות זדונית. דורש ניטור מתמיד ומומחיות. |

| תגמולי סטייקינג | התועלת העיקרית, בדרך כלל משולמת באסימונים חדשים מטבעות (אינפלציוניים) ו/או עמלות עסקאות (תשואה אמיתית). |

משתתפים מתוחכמים משווים את תשואת אחוז שנתי צפויה (APY) של סטייקינג מול הסיכונים והעלויות התפעוליות. הפרוטוקול חייב להבטיח ששיעור התגמול גבוה מספיק כדי למשוך סטייק מספיק תוך שהוא נמוך מספיק כדי לא לדלל באופן חמור את בעלי האסימונים הקיימים.

דילמת האינפלציה: תשואה מסובסדת מול תשואה בר-קיימא

המושג האנליטי הקריטי ביותר להערכת מודל טוקנומיקס של L1 הוא ההבחנה בין תשואה שנוצרת מפרודוקטיביות הרשת לבין תשואה שנוצרת מהרחבת היצע מלאכותית. ההבחנה הזו מגדירה את הקיימות לטווח ארוך של הנכס.

תשואה שנוצרת מסבסוד אינפלציוני

רבות מרשתות הוכחת החזקה מסתמכות בתחילה בכבדות על הנפקה אינפלציונית—טביעת אסימונים חדשים—לתשלום תגמולי סטייקינג. זה נפוץ ב-L1 חדשות יותר שמנסות להגביר במהירות את תקציב האבטחה שלהן.

אתגר כלכלי (דילול): אם פרוטוקול L1 משלם תגמול סטייקינג של 10% על ידי ניפוח ההיצע הכולל של האסימונים ב-10% בו-זמנית, אחוז הבעלות של הסטייקר ברשת נשאר קבוע. בעוד שמספר האסימונים הנומינלי של הסטייקר עולה, כוח הקנייה שלו ביחס לשווי הכולל של הרשת עלול לא לעלות כלל.

הנפקה אינפלציונית זו היא בעצם סבסוד. היא מבטיחה שיעור תגמול גבוה לאבטחת השרשרת, אך במחיר של דילול לכל בעלי האסימונים.

הבנת תשואה אמיתית

לעומת סבסוד אינפלציוני, תשואה אמיתית היא הכנסה שמקורה בפעילות רשת אמיתית שאינה דורשת יצירת היצע חדש. עבור L1, תשואה אמיתית מגיעה בעיקר מ:

- עמלות עסקאות: החלק בעמלות הגז ששילמו המשתמשים שמופץ חזרה לוולידטורים המעבדים את העסקאות.

- MEV (ערך הניתן לחילוץ מקסימלי): רווח שוולידטורים יכולים להשיג על ידי סידור מחדש אסטרטגי, הוספה או צנזורה של עסקאות בתוך בלוק שהם מציעים.

L1 שמכסה חלק גדול מתגמולי הסטייקינג שלו ממקורות אלה נחשב חזק יותר כלכלית, שכן תקציב האבטחה שלו נשמר על ידי ביקוש (שימושיות) ולא על ידי הרחבת היצע (אינפלציה). זו ההגדרה של מודל כלכלי בר-קיימא.

סייניורג': המס על הלא-סטייקרים

מנגנון האינפלציה הטבוע ברבות ממערכות PoS יוצר כוח כלכלי עדין אך חזק הידוע כסייניורג' קריפטו.

במימון מסורתי, סייניורג' הוא הרווח שהממשלה עושה על ידי הנפקת מטבע. בקריפטו, הוא מתאר את ההשפעה הכלכלית של הנפקת אסימונים חדשים שנועדה לממן תגמולי סטייקינג.

איך זה עובד: כאשר אסימונים חדשים נטבעים לתשלום לסטייקרים, מאגר האסימונים הכולל גדל. צמיחה זו מפחיתה את ערכו של כל אסימון במחזור.

- סטייקרים: הם מקבלים את האסימונים החדשים, מפצים אותם על האינפלציה. המצב הכלכלי הנקי שלהם חיובי בדרך כלל (התגמולים שלהם בדרך כלל עולים מעט על שיעור האינפלציה הכללי).

- לא-סטייקרים (מחזיקים פסיביים): הם סובלים מפחיתת ערך האסימונים שלהם אך אינם מקבלים פיצוי.

באופן מכריע, סייניורג' פועל כמס מבוזר על מחזיקים פסיביים, מאלץ אותם לסטייק את הנכסים שלהם כדי להגן על כוח הקנייה שלהם. מנגנון זה דוחף ביעילות את הקהילה למקסום יחס הסטייק, ובכך מגביר את האבטחה של הרשת. אם אתה בוחר לא לסטייק, אתה בעצם משלם עבור תקציב האבטחה של כולם.

השוואת טוקנומיקס L1: מקרי בוחן לקיימות

ניתוח האיזון בין אינפלציה לעמלות מדגיש את ההבדלים בעיצוב הכלכלי:

| סוג רשת L1 | מקור תגמול עיקרי | השפעה על ההיצע | תחזית כלכלית |

|---|---|---|---|

| L1 אינפלציה גבוהה/מוקדמת | אינפלציה שנתית קבועה גבוהה (למשל, יעד 5-15%). | ההיצע מתרחב במהירות, ללא קשר לביקוש הרשת. | סיכון דילול גבוה; מחיר הנכס תלוי בכבדות באימוץ עתידי שמפצה על האינפלציה. |

| L1 דומיננטי עמלות (למשל, Ethereum אחרי המיזוג) | בעיקר עמלות עסקאות ותשואה אמיתית; הנפקה נמוכה או פוטנציאלית שלילית נטו. | ההיצע יציב יחסית או, בגלל שריפת עמלות, פוטנציאלית דפלציונית. | סיכון דילול נמוך; ודאות גבוהה ש-APY סטייקינג הוא "אמיתי". |

טיפ מעשי: כשמנתחים תשואת סטייקינג של L1, שאל: מה שיעור האינפלציה נטו של האסימון? אם תגמול הסטייקינג שלך (למשל, 8%) גבוה רק מעט משיעור האינפלציה (למשל, 7%), התשואה האמיתית שלך מינימלית, גם אם ה-APY הנומינלי נראה גבוה.

ניתוח הצטברות ערך אסימון

ערך לטווח ארוך של נכס L1 אינו נקבע רק על ידי מודל האבטחה שלו, אלא על ידי יכולתו לצבור ערך כלכלי לאורך זמן. הצטברות ערך בר-קיימא תלויה לעיתים קרובות במנגנונים שמגבילים היצע תוך מקסום ביקוש שימושיות.

שריפת עמלות ולחץ דפלציוני

אחד המינופים הכלכליים החזקים ביותר בטוקנומיקס L1 הוא הסרה קבועה (שריפה) של אסימונים מההיצע במחזור.

יישום מנגנונים כמו EIP-1559 של Ethereum הוכיח ששריפת חלק מעמלות העסקאות מציגה איזון נגדי דפלציוני להנפקה חדשה. כאשר פעילות הרשת גבוהה, כמות ה-ETH השרופה יכולה לעלות על כמות ה-ETH החדש שנטבע לתגמולי סטייקינג, מה שמוביל להיצע דפלציוני נטו.

למה זה חשוב לערך: אם ההיצע פוחת באופן קבוע, ערך כל אסימון שנותר אמור, בתיאוריה, לעלות (בהנחה שהביקוש נשאר קבוע או גדל). זה הופך את נכס ה-L1 לאחסון ערך מונע מחסור אטרקטיבי, מחזק את האבטחה שלו באמצעות תמריצים כלכליים.

שלטון וניהול אוצר

עיצוב L1 כולל את כוח השלטון, שקובע כיצד העתיד הכלכלי של הנכס מנוהל. מודלי שלטון נופלים בדרך כלל לשתי קטגוריות:

- שלטון סטייקרים ישיר: בעלי אסימונים מצביעים על שדרוגי פרוטוקול, התאמות תגמולים והוצאות אוצר. זה מעניק שליטה כלכלית ישירה לסטייקרים, מיישר את התמריצים שלהם עם הבריאות לטווח ארוך של הרשת.

- קרנות יסוד/אקוסיסטמה: חלק מ-L1s מקצים חלק מאסימונים חדשים מטבעות או עמלות עסקאות לאוצר מבוזר, שמנוהל על ידי הקהילה או יסוד פיתוח. האוצר הזה מממן פיתוח, מענקים וצמיחת אקוסיסטמה, שמניעה בעקיפין שימושיות וביקוש.

משקיעים חייבים לנתח את האיכות והשקיפות של תהליך השלטון. מערכת שבה תגמולים או פרמטרים יכולים להשתנות באופן שרירותי מציגה סיכון כלכלי משמעותי. אוצר מנוהל היטב, לעומת זאת, יכול להיות מניע מרכזי לצמיחה בר-קיימא.

אפקט גלגל המהפכה של אימוץ הרשת

המטרה הסופית של מודל כלכלי L1 מוצלח היא ליצור לולאת משוב חיובית—"אפקט גלגל המהפכה"—שמניעה הצטברות ערך מתמשכת:

- אבטחה ותמריצים: תשואות סטייקינג אטרקטיביות מעודדות יותר משתמשים לנעול אסימונים, מגבירות את סך הערך המוסטייק וכך את האבטחה של השרשרת.

- ביטחון מפתחים: אבטחה גבוהה, בשילוב עם מודל כלכלי חזק, מושכת מפתחים לבנות dApps על ה-L1.

- ביקוש משתמשים: dApps חדשות מושכות יותר משתמשים, מה שמוביל לנפח עסקאות גבוה יותר.

- שימושיות & מחסור: נפח עסקאות מוגבר פירושו יותר עמלות גז משולמות. אם חלק מהעמלות האלה נשרף, היצע האסימונים מתהדק, והתשואה האמיתית שמשולמת לסטייקרים עולה.

- הצטברות ערך: מחסור מוגבר ותשואה אמיתית גבוהה יותר מעלות את מחיר האסימון, מחזקים עוד יותר את ערך בטוחת האבטחה.

גלגל המהפכה הזה מבטיח שהצלחת הרשת מתורגמת ישירות לערך אסימון, מבססת את היכולת הכלכלית לטווח ארוך של ה-L1.

כלכלת וולידטורים וניהול סיכונים

בעוד שתגמול הסטייקינג הכללי (APY) הוא המדד הגלוי ביותר, סטייקרים פוטנציאליים ומחזיקים פסיביים חייבים להעמיק במנגנונים המשפיעים על רווחיות וסיכון.

מבני עונשים (Slashing)

Slashing הוא הרתעה כלכלית סופית להתנהגות גרועה. בעוד שהפעלת צומת וולידטור מספקת הכנסה, היא גם נושאת סיכון להפסד אם הצומת חותמת כפול על עסקאות או יורדת מהאוויר לתקופות ממושכות.

למשקיעים פרטיים המשתמשים בספקי סטייקינג או פרוטוקולי סטייקינג נזיל, חיוני להבין:

- סיכון העברה: אם אתה מעביר את האסימונים שלך לוולידטור, אתה כפוף לאותם עונשי slashing שהם סופגים, גם אם הכשל התפעולי שלהם היה מחוץ לשליטתך.

- ביטוח פרוטוקול: חלק מפתרונות הסטייקינג הנזיל מציעים ביטוח מובנה או מנגנוני מימון משותף כדי למתן את הסיכון הקטן של slashing, לעיתים קרובות תמורת עמלה, שמפחיתה את ה-APY האפקטיבי הכולל שלך.

חשיבות יחס הסטייק

יחס הסטייק (האחוז מסך ההיצע במחזור המוסטייק בסטייקינג) הוא מדד בריאות כלכלי קריטי.

- יחס סטייק נמוך: לעיתים קרובות מעיד שתגמולי הסטייקינג אינם מספיקים לכסות סיכונים או עלויות הזדמנות, מצביע על כך שהרשת עלולה להוציא פחות מדי על אבטחה.

- יחס סטייק גבוה: מצביע על ביטחון גבוה ברשת וכיסוי אבטחה גבוה, אך זה יכול גם להוביל לתשואות פוחתות, שכן מאגר התגמולים הקבוע מופץ בין יותר משתתפים.

מודל כלכלי L1 חזק שואף למצוא את "אזור גולדילוקס" שבו התגמולים גבוהים מספיק כדי לשמור על תקציב אבטחה בריא (למשל, יחס סטייק 60-80%) מבלי להסתמך על אינפלציה מוגזמת.

סיכון מתקדם: המרכזיות של סטייקינג

בעוד שמודלים כלכליים L1 מעודדים השתתפות, ריכוז נכסים מוסטייקים במספר קטן של וולידטורים (או שירותי סטייקינג מרכזיים/בורסות) מציב סיכון כלכלי להבטחת המבוזרות של הרשת.

אם רוב האסימונים המוסטייקים נשלטים על ידי ישות אחת או שתיים, הרשת הופכת לפגיעה לצנזורה כלכלית או קנוניה, מה שעלול לערער את השימושיות וההצעה הערכית לטווח ארוך. משקיעים מחויבים לריבונות עצמית צריכים לתעדף פתרונות סטייקינג מבוזרים ולהשתתף באופן פעיל בשלטון כדי לשמור על שלמות המודל הכלכלי.

מסקנה

הבנת מודלי כלכלה של שכבה 1 פירושה לראות נכסי קריפטו לא רק כאסימונים, אלא כמניות בחברה מבוזרת שערך שלה קשור לפרודוקטיביות ולניהול משאבים שלה.

למאמצים חדשים ולמנתחים פיננסיים כאחד, המסקנה המרכזית היא ההבחנה בין "תשואה מסובסדת" (משולמת באמצעות אינפלציה ודילול הלא-סטייקרים) לבין "תשואה אמיתית" (משולמת באמצעות שימושיות, עמלות ופעילות רשת). L1 בר-קיימא עוברים עם הזמן מהסתמכות על סבסוד אינפלציוני לייצור תקציבי אבטחה בעיקר באמצעות תשואה אמיתית ומנגנונים דפלציוניים, יוצרים גלגל מהפכה חזק שמניע שימושיות וערך נכס לטווח ארוך. על ידי התמקדות בעקרונות כלכליים מרכזיים אלה, משקיעים יכולים להעריך טוב יותר סיכונים ולזהות פלטפורמות שנבנו לריבונות עצמית מתמשכת בעתיד המבוזר.