ברוכים הבאים לעידן החדש של נכסים דיגיטליים. במשך שנים, עולם המטבעות הקריפטוגרפיים פעל ברובו מחוץ למערכת הפיננסית המסורתית, וזכה למוניטין של „המערב הפרוע“. העידן הזה מסתיים. ככל שהקריפטו מבשיל מטכנולוגיה נישתית למחלקת נכסים בשווי טריליון דולר, ממשלות וגופים רגולטוריים גלובליים נכנסים לתמונה כדי לקבוע את כללי המשחק.

למשקיע המתוחכם, אנשי מקצוע בפיננסים או מאמץ רציני של משמרת עצמית, הבנת הנוף הרגולטורי המתפתח הזה כבר אינה אופציונלית – זוהי הכרח קריטי ליעילות אסטרטגית, ניהול סיכונים והשתתפות ארוכת טווח. הרגולציות הללו קובעות היכן אתה יכול לסחור, איך אתה מבצע עסקאות ואילו חובות אתה נושא כבעל נכס.

מדריך מקיף זה חורג מעמידה פשוטה בתקנות עסקאות ומספק ניתוח צופה קדימה של המסגרות הרגולטוריות המרכזיות המגדירות את עתיד הקריפטו, עם דגש ספציפי על הנחיות Financial Action Task Force (FATF), תקנות Markets in Crypto-Assets (MiCA) פורצות הדרך באירופה, ונקודות החיכוך הצפויות בנוגע למשמרת עצמית ולפיננסים מבוזרים (DeFi). שליטה בסביבה הרגולטורית הזו היא המפתח לבניית ריבונות עצמית בכלכלה הדיגיטלית.

השומרים הגלובליים: הבנת FATF ומנדטו

בבסיס כמעט כל רגולציית קריפטו גלובלית נמצאת הצורך למנוע פעילויות פיננסיות בלתי חוקיות, בעיקר הלבנת הון ומימון טרור. הארגונים האחראים לקביעת התקנים הבינלאומיים הללו משמשים כאדריכלי העמידה בתקנים ברחבי העולם.

מהי Financial Action Task Force (FATF)?

Financial Action Task Force (FATF) היא גוף בין-ממשלתי עצמאי שמפתח ומקדם מדיניות למלחמה בהלבנת הון (AML) ובמימון טרור (CFT). היא אינה גוף חקיקה בעצמה; במקום זאת, היא קובעת תקנים גלובליים שמדינות החברות בה (שכוללות את רוב הכלכלות הגדולות בעולם) צפויות ליישם באמצעות חוקי המדינה שלהן.

כאשר FATF מפרסמת הנחיות, היא יוצרת למעשה תבנית גלובלית לפעולה רגולטורית. לתעשיית הקריפטו, ההנחיות של FATF היו טרנספורמטיביות, ודרשו ממדינות לטפל בנכסים דיגיטליים ובשירותים שנבנים סביבם באותן אמצעי עמידה מחמירים שמיושמים על בנקים ומוסדות פיננסיים מסורתיים.

הגדרת Virtual Asset Service Providers (VASPs)

הצעד המשפיע ביותר של FATF היה הגדרת קטגוריית העסקים החלים על כלליה: Virtual Asset Service Providers (VASPs).

VASP הוא כל אדם או ישות שבונה אחד או יותר מהפעילויות או הפעולות הבאות עבור או בשם אדם טבעי או משפטי אחר:

- המרה בין נכסים וירטואליים ומטבעות פיאט.

- המרה בין צורות שונות של נכסים וירטואליים.

- העברת נכסים וירטואליים.

- שמירה ו/או ניהול נכסים וירטואליים או כלים המאפשרים שליטה על נכסים וירטואליים.

- השתתפות ומתן שירותים פיננסיים הקשורים להצעה ו/או מכירה של נכס וירטואלי על ידי מנפיק.

במונחים מעשיים, סיווג זה כולל בורסות קריפטו מרכזיות (CEXs) כמו Coinbase או Kraken, שומרי קריפטו, ברוקרים ואולי אפילו ספקי ארנקים מאוחסנים מסוימים. באופן מכריע, על ידי סיווגם כ-VASPs, FATF מחייבת ישויות אלה לעמידה חובה ב-KYC (Know Your Customer) ודרישות AML.

התפקיד הקריטי של IOSCO

בעוד FATF מתמקדת אך ורק ב-AML/CFT, שחקן מרכזי נוסף הוא International Organization of Securities Commissions (IOSCO). IOSCO ממלאת תפקיד דומה לזה של קובעת תקנים גלובלית לשווקי ניירות ערך.

אם מטבע קריפטוגרפי נחשב ל-"security" (קביעה שמשתנה ממדינה למדינה), מסגרות הרגולציה של IOSCO קריטיות. IOSCO מתמקדת בהגנה על משקיעים, הבטחת יושרת שוק והפחתת סיכונים מערכתיים. ההנחיות שלהן משפיעות על האופן שבו מטבעות יציבים, פרוטוקולי הלוואות DeFi ונכסים מסורתיים ממוטבעים מטופלים – לעיתים קרובות בדרישה לגילויי פרוספקטוס, ממשל תקין וכללים נגד מניפולציה בשוק.

יישום הלבנת הון גלובלית: כלל הנסיעה של FATF

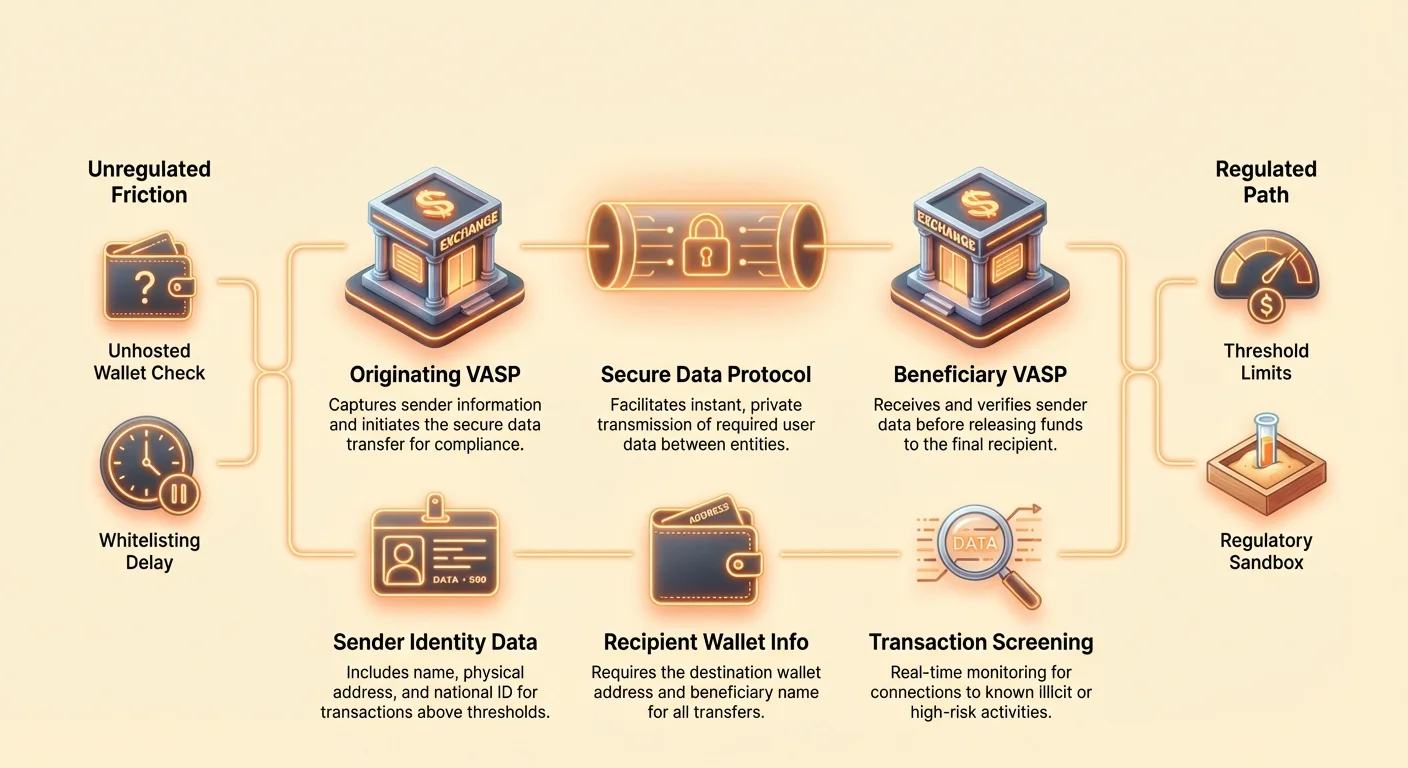

היישום הרגולטורי המפריע ביותר שנובע מהנחיות FATF הוא המלצה 16, שמכונה לעיתים קרובות "Travel Rule". כלל זה נועד למנוע משתמשים רעים מלשלוח העברות אנונימיות בין פלטפורמות VASP.

פירוק המלצה 16

Travel Rule מחייבת VASPs לקבל, להחזיק ולשדר מידע נדרש מסוים על יוזם ומקבל ההעברה ל-VASP הנגדי בעת העברת נכסים דיגיטליים מעל סף מוגדר (בדרך כלל $1,000 או $3,000, תלוי בשיפוטיות).

מידע נדרש ליוזם (השולח):

- שם

- כתובת ארנק

- כתובת פיזית (או מספר זיהוי לאומי ייחודי/תאריך ומקום לידה, תלוי בשיפוטיות)

מידע נדרש למקבל (הנמען):

- שם

- כתובת ארנק

רגולציה זו מחייבת עסקאות קריפטו, כאשר הן עוברות בין ישויות מוסדרות, לשאת נתוני זיהוי, בדיוק כמו העברות חוט מסורתיות. הכוונה ברורה: להבטיח מעקב אחר כספים ברחבי האקוסיסטמה הגלובלית.

אתגרי טכנולוגיה לעמידה בתקנים

Travel Rule מציבה מכשולים טכנולוגיים עצומים הייחודיים לקריפטו. העברות בנקאות מסורתיות איטיות (שעות או ימים) ומשתמשות בערוצי הודעות מאובטחים מבוססים (כמו SWIFT). העברות קריפטו הן מיידיות, ללא רשות וללא גבולות גיאוגרפיים כברירת מחדל.

כדי לעמוד בתקנים, VASPs חייבות ליישם פרוטוקולים חדשים מורכבים שמסוגלים ל:

- זיהוי VASP נגדי: קביעה אם ארנק היעד שייך ל-VASP מוסדר אחר, ואם כן, איזה.

- העברת נתונים מאובטחת: שיתוף מידע רגיש מזהה אישי (PII) באופן מיידי ומאובטח מחוץ לרשת הבלוקצ'יין הציבורית.

- חלוקה שיפוטית: טיפול בספים משתנים ודרישות נתונים על סמך מיקום ה-VASP.

פתרונות כמו TRISA (Travel Rule Information Sharing Architecture) ו-Shyft Network צצים כדי להקל על העברת נתונים מאובטחת, מחוץ לשרשרת, בין-עמית לעמית בין VASPs, אך השגת תקשורת בין-מערכתית גלובלית נותרת אתגר עצום.

השפעה על בורסות מרכזיות (CEXs)

למשתמשי CEXs, Travel Rule משנה באופן משמעותי את חוויית ההוצאה. CEXs נדרשות לבצע בדיקת נאותות על כתובות יעד, מה שמוביל לשינויי עמידה מעשיים:

- רשימה לבנה: בורסות רבות דורשות כעת ממשתמשים ל-"רשום לרשימה לבנה" או לרשום כתובות ארנק חיצוניות (אפילו ארנקי משמרת עצמית) לפני הוצאת סכומים גדולים. זה לעיתים קרובות כולל אימות ידני של בעלות או הסבר על אופי העסקה.

- אימות VASP ל-VASP: אם אתה שולח כספים מבורסה A לבורסה B, שתי הבורסות חייבות להחליף PII עליך ועל הנמען (לעיתים קרובות אתה עצמך, אם אתה בעל שני החשבונות) לפני שחרור הכספים. אם VASP המקבל נכשל במתן הנתונים הנדרשים, VASP השולח עלול להשהות או לדחות את העסקה.

- הוצאות לארנקים לא מאוחסנים: בעוד Travel Rule אינה מונעת באופן קשיח הוצאות לארנקים לא מאוחסנים, היא מחייבת את VASP המקור לבצע איסוף מפורט של מידע על המשתמש השולח ולעיתים קרובות דורשת בדיקת נאותות מוגברת לעסקאות מעל הסף.

מדריך מעשי לעמידה בכלל הנסיעה למשתמשים

למחזיק קריפטו אסטרטגי, ניווט בכלל הנסיעה דורש הכנה:

- צפה לעיכובים: העברות בערך גבוה בין CEXs, במיוחד בינלאומיות, עלולות כבר לא להיות מיידיות. תקצב זמן לאימות VASP הנדרש.

- אמת יעד: אם אתה שולח כספים לחשבון VASP אחר שבבעלותך, ודא שהבורסה המקבלת תומכת בפרוטוקול עמידה בכלל הנסיעה של השולח.

- שמור תיעוד: שמור רישומים ברורים של העברות גדולות, במיוחד בעת העברת נכסים מ-CEX לארנק משמרת עצמית שלך, שכן ה-CEX עלול לבקש הוכחה שאתה הבעלים המיטיב של כתובת היעד.

- מודעות לספים: היי מודע לספים מקומיים של כלל הנסיעה. פיצול עסקה גדולה להעברות קטנות נפרדות כדי להימנע מהסף נחשב לעיתים קרובות "מבנה" ועלול להדליק בדיקה רגולטורית.

חקיקה פורצת דרך באירופה: תקנות Markets in Crypto Assets (MiCA)

בעוד FATF מספקת את המסגרת להלבנת הון גלובלית, תקנות Markets in Crypto Assets (MiCA) שהוצעו על ידי האיחוד האירופי הן המסגרת המשפטית הספציפית-שיפוטית המקיפה ביותר לנכסים דיגיטליים שנוצרה עד כה. MiCA אמורה לחול במלואה על פני האיחוד האירופי עד סוף 2024/תחילת 2025 ומשמשת כתבנית גלובלית לרגולציית קריפטו הוליסטית.

היקף ומטרה של MiCA

המטרה העיקרית של MiCA אינה רק למנוע הלבנת הון, אלא להקים ודאות משפטית, לתמוך בחדשנות ולהגן על צרכנים על פני שוק יחיד האיחוד האירופי כולו. לפני MiCA, חברות קריפטו נאלצו לעמוד ב-27 סטים שונים של חוקים לאומיים. MiCA מיישרת את הכללים הללו, ויוצרת מערכת "passporting" דומה לפיננסים המסורתיים, המאפשרת לחברות קריפטו מורשות לפעול בכל מדינות האיחוד האירופי באישור יחיד.

הרגולציה מכסה שלוש קטגוריות עיקריות של נכסים דיגיטליים:

- Asset-Referenced Tokens (ARTs): אסימונים מגובים על ידי מספר מטבעות פיאט או נכסים (כמו סל מטבעות).

- E-Money Tokens (EMTs): אסימונים מגובים בעיקר על ידי מטבע פיאט יחיד (כמו מטבעות יציבים EUR או USD).

- Utility Tokens: אסימונים המיועדים לספק גישה למוצר או שירות.

באופן משמעותי, Bitcoin ו-Ethereum (כאשר משמשים כנכסים מבוזרים טהורים ללא מנפיק מזוהה) פטורים באופן כללי מחוקי הנפקה של MiCA, אך ספקי השירותים שמטפלים בהם חייבים עדיין לעמוד בתקנים.

דרישות מרכזיות למנפיקים ולספקי שירותים

MiCA מטילה דרישות מחמירות על כל ישות המבקשת להנפיק אסימונים או לספק שירותי קריפטו בתוך האיחוד האירופי:

1. אישור וממשל

Crypto Asset Service Providers (CASPs – הגרסה של MiCA ל-VASPs) חייבות לקבל אישור מרשות רגולטורית לאומית. זה דורש כללי ממשל חזקים, מבנים ארגוניים ברורים ודרישות הון מינימליות שנועדו להבטיח שה-CASP יכולה לעמוד בסיכונים תפעוליים ושוקיים.

2. הגנה על משקיעים וגילוי

למנפיקי אסימונים, MiCA מציגה דרישות לפרסום "white paper" מפורט של נכס קריפטו. נייר זה חייב להיות מוגש לרגולטורים, לפרט את הסיכונים, התכונות והטכנולוגיה, ולהיות מוצג בצורה הוגנת ומדויקת. מידע מטעה עלול להוביל לאחריות אזרחית. זה מחקה דרישות פרוספקטוס מסורתיות לניירות ערך.

3. רגולציית מטבעות יציבים

MiCA מטילה כללים מחמירים על מטבעות יציבים (ARTs ו-EMTs), ודורשת ממנפיקים לשמור על ישות משפטית באיחוד האירופי, להחזיק רזרבות נזילות מספיקות (גיבוי 1:1), ולעבור ביקורות תקופתיות. רגולציה זו קריטית לניהול סיכונים מערכתיים הקשורים למטבעות יציבים גדולים בשימוש נרחב.

MiCA ועסקאות ארנקים לא מאוחסנים

אחת ההרחבות השנויות במחלוקת ביותר של MiCA עוסקת בהעברות המערבות ארנקים לא מאוחסנים (לעיתים נקראים ארנקי משמרת עצמית או לא-משמרת). בעוד הנחיות FATF ממליצות על דיווח VASP, MiCA – יחד עם עדכונים חדשים ומחמירים לתקנות הלבנת ההון של האיחוד האירופי (AMLR) – אימצה כללים שמגבירים באופן דרמטי את הבדיקה:

- אימות זהות חובה: העברות בכל סכום (סף אפס) בין CASP (למשל CEX) לארנק לא מאוחסן חייבות להיות מאומתות. אם משתמש מנסה להוציא כספים מ-CEX לארנק לא מאוחסן, ה-CEX חייב כעת לאמת שהמשתמש שולט בארנק משמרת עצמית זה.

- מעקב מוגבר: להעברות העולות על €1,000 לארנק לא מאוחסן, CASPs חייבות ליישם בדיקת נאותות ומעקב מוגברים, כולל בדיקת מקור הכספים וכתובת היעד לקשרים לפעילויות בלתי חוקיות ידועות.

- „בעיית הזריחה": הדרישות המקיפות הללו מציבות בעיות אינטגרציה משמעותיות, במיוחד בנוגע לאיסוף אוטומטי של PII, ומקשחות את קיר הרגולציה בין האקוסיסטמה המרכזית למשמרת עצמית.

MiCA ותקדים גלובלי

MiCA מצוטטת לעיתים קרובות על ידי רגולטורים בארה"ב, בריטניה, סינגפור ומרכזים פיננסיים מרכזיים אחרים. המקיפות וההיקף הפאן-לאומי שלה הופכים אותה לסטנדרט הזהב הגלובלי דה-פקטו לאיזון בין חדשנות לרגולציה. מדינות שמעצבות חקיקה משלהן משתמשות לעיתים קרובות ב-MiCA כנקודת מוצא, מה שאומר שמבנה שלה צפוי להשפיע על מדיניות בעולם במשך העשור הבא.

גבול החיכוך: מבוזר פוגש עמידה בתקנים

המתח המרכזי ברגולציית קריפטו קיים בממשק בין מוסדות מרכזיים מזוהים (VASPs/CASPs) למערכות מבוזרות פסאודונימיות (DeFi, רשתות P2P וארנקי משמרת עצמית). הרגולטורים מתאימים את כלליהם כדי להגיע למרחבים הבלתי מוסדרים הללו.

הטיפול הרגולטורי בארנקים לא מאוחסנים (משמרת עצמית)

ארנק לא מאוחסן (כמו MetaMask, Ledger או Trezor) הוא ארנק שבו המשתמש, ורק המשתמש, מחזיק במפתחות הפרטיים הקריפטוגרפיים. רגולטורים רואים בעסקאות המערבות ארנקים אלה סיכון גבוה מכיוון שהן נמצאות מחוץ לתחום האקוסיסטמה המוסדרת של VASP.

מטרת הרגולטורים היא באופן כללי לא לאסור משמרת עצמית, אלא למנוע ממנה להפוך למשפך למימון פלילי אנונימי. הדחיפה הרגולטורית המרכזית, שמודגשת על ידי MiCA ואכיפת Travel Rule, היא להפוך את ההעברה מה המרחב המוסדר לבדיקה קשה.

השלכות למשתמש: אם אתה מעביר באופן קבוע סכומים גדולים מ-CEX לארנק משמרת עצמית שלך, צפה לשאלות חודרניות יותר על מקור הכספים והוכחה מאומתת חובה שאתה בעל ומשליט בארנק המקבל. זה יוצר נטל עמידה שנועד להרתיע שחקנים שרוצים ל"ייצא" או "לייבא" באנונימיות דרך האקוסיסטמה המבוזרת.

אתגרים לפעילות P2P ו-DEX

בורסות עמית לעמית (P2P) ובורסות מבוזרות (DEXs) הן הישויות הקשות ביותר לרגולטורים לתפוס תחת מודל VASP מכיוון שאין מתווך מרכזי לעיתים קרובות.

בורסות P2P

במסחר P2P טהור, שני פרטים מתכנסים ישירות. מאחר שאין VASP שמקל על ההמרה, אין ישות מוסדרת לאכוף KYC/AML. מאמצי רגולציה מכוונים לעיתים קרובות לספקי התוכנה או למפתחי הממשק שבונים את שוק ה-P2P, ומנסים לסווג אותם כספקי שירותים, גם אם הם לעולם לא מחזיקים במשמרת הכספים.

בורסות מבוזרות (DEXs)

DEXs פועלות באמצעות חוזים חכמים אוטומטיים. מי בדיוק ה-VASP? ספקי הנזילות? מייסדי הפרוטוקול? מפעילי ממשק החזית?

המיקוד הרגולטורי עבר ליסודות המרכזיים הנגישים סביב הפרוטוקול:

- רגולציית חזית: רגולטורים מכוונים יותר ויותר לממשק האינטרנט המרכזי (ה-URL) שמקל על אינטראקציה עם DEX. אם מפעיל ממשק מגביל גישה על סמך מיקום גיאוגרפי או מטיל מחסומי KYC לשימוש בממשק שלו, הוא עלול להיות מסווג כשירות מוסדר.

- ספקי שער: שירותים שמחברים בין DeFi לפיננסים מסורתיים (למשל, ממוטבע נכסים מהעולם האמיתי או ספקי כניסת פיאט) הם VASPs ברורים וחלים על עמידה מלאה.

- מייסדי/מפתחי פרוטוקול: אם מפתחים שומרים על שליטה משמעותית על הפרוטוקול (למשל, שליטה multisig על כספי אוצר או מפתחות שדרוג), הם מסתכנים להיות מטופלים כישות מוסדרת, ומאלצים אותם ליישם KYC ברמת הפרוטוקול – מושג שכופר לעיתים קרובות בעקרונות DeFi.

השפעת חקיקה ותשתית בארה"ב

בעוד MiCA קובעת את המסגרת לאירופה, הגישה של ארה"ב – שלעיתים קרובות מועברת דרך פרשנויות של סוכנויות כמו SEC ו-FinCEN – מתמקדת בסיווג נכסים ופעילויות.

ההשלכות הנובעות מחוק התשתית של ארה"ב, ששאף בתחילה להגדיר באופן רחב "ברוקר" כדי לכלול כורים, מפתחים ומפעילי פרוטוקולים, ממחישות את הכוונה הרגולטורית לזרוק רשת רחבה. למרות שהניסוח הסופי רוכך, הוא סימן עתיד ברור שבו כל צד שמרוויח מהקלת עסקאות קריפטו יופעל לחץ לעמידה בתקנים. חוסר הוודאות הזה אומר שמשתמשים מתוחכמים חייבים לעקוב באופן קבוע אחר פסקי דין והנחיות סוכנויות כדי להימנע מסיכון משפטי.

השלכות אסטרטגיות למשתמש הריבוני העצמי

ככל שהבדיקה הרגולטורית מתגברת, ריבונות עצמית דורשת פעולה אחראית:

- בדוק את הנכסים שלך: הבן אילו מהנכסים שלך (למשל, מטבעות יציבים, אסימוני שירות, אסימוני ממשל) עלולים ליפול תחת חוקי ניירות ערך או דרישות MiCA בשיפוטיות שונות.

- בודד עסקאות: הימנע מ"ערבוב" כספים בין ארנקים המשמשים לפעילות DeFi בסיכון גבוה (שעלולה להיבדק מאוחר יותר) לבין ארנקים המשמשים לאינטראקציות שקופות ועומדות בתקנים עם CEXs.

- גשר עמידה: בעת העברת כספים מ-CEX מוסדר לארנק לא מאוחסן, טפל באינטראקציה עם CEX כנקודת בדיקת עמידה נדרשת. ודא שה-CEX מחזיק בכל נתוני KYC/AML הנדרשים לפני ההוצאה.

- הבן שיפוטיות: הכר בכך ששימוש בממשק DEX שמאוחסן במדינה אחרת לא בהכרח מגן עליך מחוקי השיפוטיות שלך.

ניווט לעתיד: חדשנות רגולטורית ועמידה אסטרטגית

הקשר בין רגולטורים לתעשיית הקריפטו אינו עוין לחלוטין. מדינות רבות מחפשות באופן פעיל דרכים לשלב טכנולוגיית בלוקצ'יין תוך הפחתת סיכונים. גישה זו מטפחת חדשנות, לגיטימיות ואמון מוסדי.

חולי רגולציה ומרכזי חדשנות

"חול רגולציה" הוא מרחב מוגדר שבו עסקים יכולים לבדוק מוצרים, שירותים ומודלי עסקים חדשניים תחת דרישות רגולטוריות מקלות. הרגולטורים מפקחים על הבדיקות הללו, ומאפשרים לחברות להתנסות בטכנולוגיות חדשות (כמו יישום Travel Rule על מבנה P2P מורכב) מבלי להסתכן מיד בעלויות עמידה מלאות.

ערך לתעשייה:

- הפחתת סיכוני חדשנות: מאפשרת לסטארטאפים להבטיח שהטכנולוגיה שלהן עומדת בתקנים לפני השקה מלאה לשוק.

- הכשרה רגולטורית: עוזרת לרגולטורים ללמוד כיצד פרוטוקולי DeFi חדשים פועלים בתרחישים אמיתיים.

- משיכת כישרונות: שיפוטיות עם חולי פעילים (כמו בריטניה, סינגפור או חלקים משוויץ) מושכות חברות חדשניות המחפשות הדרכה רגולטורית ברורה.

יצירת חולי אלה מדגימה הכרה גלובלית בכך שיישום חוקי בנקאות בני מאה ישירות על כסף מתכנת הוא לא מעשי, ומצריך פתרונות עמידה חדשניים מותאמים.

עמידה כיתרון תחרותי

למשתמשים מתוחכמים ומשקיעים מוסדיים, רגולציה אינה רק מכשול – היא מנגנון סינון שמביא אמינות. הון מוסדי, קרנות פנסיה ואוצרות תאגידים גדולים דורשים בהירות רגולטורית וערבויות עמידה לפני כניסה למחלקת נכסים.

יישום מסגרות כמו MiCA מסמן בשלות שוק, מפחית סיכוני נגד-צד ומקל על יצירת מוצרים פיננסיים מבוקרים ומוסדרים (כמו ETF קריפטו או נגזרים מובנים).

מסקנה אסטרטגית: חברות ופרטים שמאמצים ושולטים בעמידה מורכבת – כמו שילוב פתרונות Travel Rule מתקדמים או שמירה על מסלולי ביקורת מדוקדקים – יהיו הראשונים למשוך שותפויות מוסדיות מוסדרות וזרימת הון. עמידה הופכת ממרכז עלויות ליתרון תחרותי מרכזי.

מגמות עמידה עתידיות למעקב

שמירה על קדמת הרגולציה דורשת מעקב אחר תחומים ספציפיים שצפויים להתפתח במהירות:

- DeFi ומעקב מונע AI: רגולטורים יסתמכו יותר ויותר על ניתוחי בלוקצ'יין מתוחכמים וכלי AI כדי לעקוב אחר פרוטוקולי DeFi אחר פעילות חשודה, עם פחות דגש על זהות פרטנית ויותר על זרימת כספים בלתי חוקיים. זה אומר שאינטראקציות פרוטוקול הקשורות לכתובות בסיכון גבוה יסומנו, ללא קשר למעמד KYC של המשתמש.

- הרמוניזציה גלובלית: צפו לשיתוף פעולה גדול יותר בין מדינות חברות FATF לסטנדרטיזציה של יישום Travel Rule, והופך תקשורת VASP ל-VASP חלקה לחובה בכל העולם.

- עמידה ירוקה: בעקבות דוגמת MiCA, אנו צופים לחץ גדול יותר על ספקי שירותי קריפטו (במיוחד מאגרי כרייה והימורים) לפרסם ולהפחית השפעה סביבתית, והופך קיימות לדרישת עמידה.

- שילוב מס: גופים רגולטוריים (כמו OECD) דוחפים לשיתוף מידע אוטומטי בנוגע להחזקות ופעולות קריפטו. זה מקשר בין התחום הרגולטורי (KYC/AML) ישירות לתחום עמידה במס, והופך דיווח מס גלובלי מקיף לחובה.

מסקנה

המעבר ממגזר לא מוסדר לתעשייה פיננסית מוגדרת הוא קריטי לכדאיות ארוכת הטווח של נכסים דיגיטליים. מסגרות כמו Travel Rule של FATF ו-MiCA של האיחוד האירופי מייצגות שינויים יסודיים, המזיזות את הקריפטו מאנונימיות נישתית לאחריות מוסדרת גלובלית.

למשתתף הקריפטו הרציני, צלילה עמוקה רגולטורית זו מדגישה אמת אחת: ריבונות עצמית בכלכלה הדיגיטלית מושגת לא על ידי הימנעות מרגולציה, אלא על ידי שליטה בעמידה. על ידי הבנת המנדטים המרכזיים של קובעי התקנים הגלובליים, ניווט אסטרטגי בנקודות החיכוך בין מרכוז למבוזר, ואימוץ שיטות עבודה הטובות צופות קדימה, משתמשים יכולים להבטיח השתתפות מתמשכת, מאובטחת ועומדת בתקנים בעתיד הפיננסי.