Pendant des années, la promesse de Bitcoin (BTC) était de servir de système de paiement électronique peer-to-peer. Pourtant, pour la personne moyenne se tenant à une caisse, utiliser Bitcoin natif reste impraticable. Les transactions BTC standard sont lentes, prenant souvent dix minutes ou plus pour être confirmées, et peuvent entraîner des frais de réseau (gas) qui rendent les petits achats coûteux.

Cette friction a conduit à l'émergence des cartes de dépense Bitcoin — des outils conçus pour combler l'écart entre le monde volatil et décentralisé de la crypto et les rails de paiement fiat instantanés établis (Visa, Mastercard). Ces cartes permettent aux utilisateurs de dépenser leur BTC partout où le plastique traditionnel est accepté, en convertissant instantanément l'actif numérique en devise locale au point de vente.

Cependant, toutes les cartes BTC ne se valent pas. La véritable frontière de la dépense Bitcoin efficace réside dans l'adoption du Lightning Network. Cet article fournit un guide complet pour comprendre, évaluer et utiliser les meilleures cartes de dépense BTC, en priorisant celles qui exploitent la technologie Lightning pour une utilité instantanée et à faible coût, rendant Bitcoin vraiment viable pour l'usage quotidien des consommateurs.

Comprendre la dépense Bitcoin : Le besoin de vitesse

Avant de plonger dans les avis sur les cartes, il est essentiel de comprendre pourquoi une carte est nécessaire en premier lieu, et quel problème des technologies comme le Lightning Network résolvent pour l'utilisateur final.

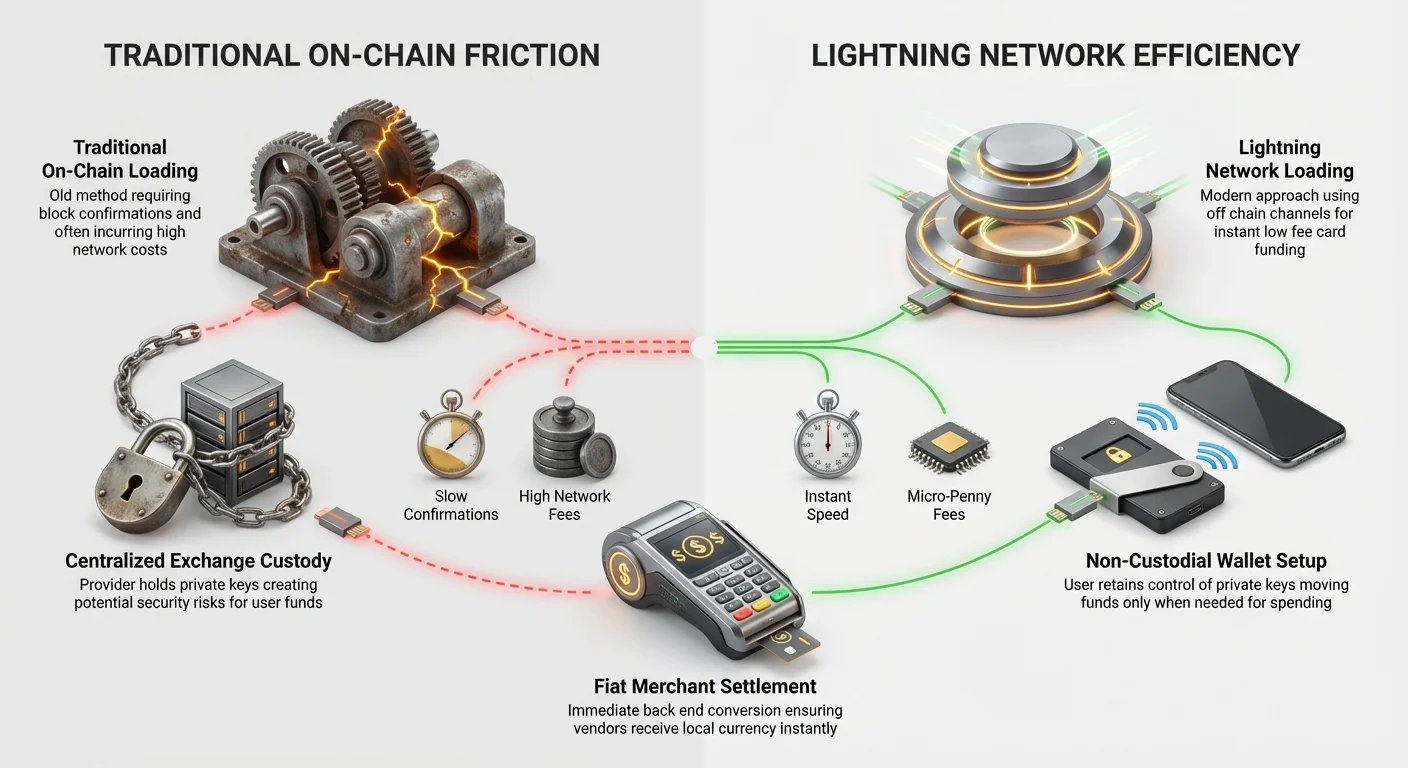

Le problème des paiements BTC on-chain

Lorsque vous envoyez Bitcoin directement sur la blockchain principale (connue sous le nom de «on-chain»), chaque transaction doit être regroupée dans un bloc et validée par des mineurs à travers le monde. Ce processus garantit la sécurité et l'immutabilité mais introduit des retards et des coûts significatifs :

- Temps de confirmation : Les blocs sont trouvés environ toutes les dix minutes. Pour être considéré comme sécurisé, une transaction nécessite généralement trois à six confirmations, ce qui signifie que vous pourriez attendre 30 minutes à une heure pour que le paiement soit finalisé. C'est inacceptable pour acheter un café ou des courses.

- Frais volatils : Pendant les périodes de forte congestion du réseau, les frais nécessaires pour inciter les mineurs à inclure votre transaction rapidement peuvent augmenter dramatiquement, dépassant parfois le coût de l'achat lui-même.

Sans finalité de paiement instantanée, Bitcoin ne peut pas rivaliser avec les systèmes de paiement numérique établis comme les cartes de crédit ou les paiements mobiles.

Qu'est-ce qu'une carte de débit crypto, fonctionnellement ?

Une carte de débit Bitcoin (ou carte de dépense) n'envoie généralement pas de BTC on-chain au moment où vous passez la carte. Au lieu de cela, elle agit comme un traducteur :

- Pré-financement : L'utilisateur dépose du BTC dans un portefeuille associé au fournisseur de la carte (souvent une bourse centralisée ou un custodian).

- Conversion instantanée : Lorsque la carte est passée à un terminal marchand, le fournisseur de la carte vend instantanément la quantité nécessaire de BTC (ou une stablecoin liée) sur leur bourse interne.

- Règlement en fiat : Le fournisseur convertit immédiatement la crypto en fiat (USD, EUR, etc.) et règle la transaction avec le marchand via le réseau Visa ou Mastercard.

Ce processus est instantané pour le marchand car le fournisseur de la carte prend le risque immédiat et gère la conversion crypto, garantissant le paiement fiat instantanément. La carte est essentiellement un outil de dépense libellé en fiat financé par une réserve BTC sous-jacente.

Le game changer : Intégration du Lightning Network

L'avancée la plus significative pour les cartes de dépense BTC est l'intégration du Lightning Network (LN). Cette technologie transforme la façon dont les utilisateurs chargent et gèrent le solde crypto qui finance leur carte, réduisant drastiquement les coûts et augmentant la vitesse par rapport aux transferts on-chain traditionnels.

Lightning 101 : Paiements instantanés et à faible coût

Le Lightning Network est une solution «Layer 2» construite sur la blockchain Bitcoin. Pensez-y comme à l'ouverture d'un onglet privé dans un bar, plutôt que de payer chaque boisson individuellement :

- Canaux de paiement : Les utilisateurs configurent des canaux de paiement sécurisés bidirectionnels avec d'autres nœuds (individus ou services) sur le réseau.

- Transactions off-chain : Une fois le canal ouvert, les utilisateurs peuvent envoyer un nombre illimité de transactions instantanément entre eux sans attendre la confirmation sur la blockchain principale. Ces transactions sont sécurisées cryptographiquement mais se déroulent «off-chain».

- Règlement final : Seulement lorsque les utilisateurs décident de fermer le canal, les résultats nets de toutes les milliers de transactions sont enregistrés comme une seule entrée sur la blockchain Bitcoin principale.

Le résultat ? Les frais tombent à des fractions de centime, et les transactions sont confirmées en millisecondes.

Comment Lightning résout le problème des cartes

Pour les utilisateurs de cartes, l'intégration Lightning révolutionne principalement le processus de chargement :

- Chargement on-chain : Si votre fournisseur de carte n'accepte que du BTC on-chain, vous devez attendre 10-60 minutes et payer des frais de réseau standard (par ex., 1–5 $) chaque fois que vous transférez du BTC de votre portefeuille personnel vers le solde de votre carte.

- Chargement Lightning (La méthode supérieure) : Un fournisseur de carte qui supporte le chargement LN vous permet d'envoyer du BTC instantanément depuis n'importe quel portefeuille compatible Lightning (par ex., Wallet of Satoshi, Phoenix) vers le solde de votre carte. Ce transfert prend des secondes et coûte moins d'un centime.

Cette capacité change fondamentalement l'économie de la dépense de petites quantités de BTC. Vous pouvez maintenant utiliser le solde de votre carte comme un véritable «hot wallet» financé juste à temps sans pénaliser les petits transferts.

Identifier les vraies cartes Lightning vs. gadgets marketing

Lors de l'évaluation d'une carte, vérifiez l'implémentation spécifique de Lightning. Beaucoup d'entreprises vantent des «crypto cards», mais seules les meilleures permettent un chargement BTC instantané et à faible frais.

- Vraie intégration Lightning : Le fournisseur de carte offre une facture Lightning dédiée ou une Lightning Address pour financer le solde de la carte. C'est la référence pour les utilisateurs avancés BTC cherchant l'efficacité.

- Intégration partielle ou indirecte : Certains services prétendent supporter Lightning mais exigent que vous passiez votre BTC par un portefeuille custodial tiers ou une stablecoin (comme USDC) avant de charger la carte. Cela ajoute des étapes, défait souvent l'objectif de dépense BTC pure et réintroduit des frais.

- Chargement fiat uniquement : Les pires contrevenants se présentent comme des «Bitcoin cards» mais exigent que les utilisateurs chargent du fiat (USD/EUR) sur la carte en premier, et dépendent ensuite de l'utilisateur détenant du BTC dans un compte lié séparé. Cela signifie que la carte est juste une carte de débit standard, et la conversion BTC se fait ailleurs, ajoutant de la complexité.

Conseil actionnable : Testez toujours le processus de chargement avec une quantité minimale de BTC en premier. Si la plateforme vous demande une adresse on-chain ou estime un temps de confirmation de 10 minutes, elle n'est pas optimisée pour le chargement Lightning.

Modèles de garde : Centralisé vs. Dépense non-custodiale

Le choix de la carte de dépense Bitcoin repose souvent sur une question critique : quel niveau de contrôle voulez-vous sur les clés de votre BTC ? Cela est défini par le modèle de garde de la carte.

Cartes d'échange centralisé (Le chemin le plus simple)

La grande majorité des cartes de dépense BTC actuellement disponibles sont proposées par des bourses crypto centralisées majeures (CEX). Ce sont les cartes les plus faciles à obtenir et à utiliser pour les débutants, mais elles comportent un risque custodial.

Comment elles fonctionnent

Lorsque vous utilisez une carte CEX, vous détenez votre BTC dans un portefeuille contrôlé par l'échange. Cela signifie que l'échange détient les clés privées — vous ne possédez jamais vraiment les pièces jusqu'à ce que vous les retiriez vers un portefeuille personnel.

Avantages :

- Simplicité et récompenses : Configuration facile, souvent intégrée directement à une plateforme de trading robuste. Beaucoup de CEX offrent des remises en espèces échelonnées ou des récompenses crypto (par ex., 1 % à 8 % de remise sur les achats).

- Limites élevées : Permettent généralement des limites de dépense et de retrait quotidiennes plus élevées que les petits fournisseurs.

- Assurance (limitée) : Certaines grandes bourses portent une assurance sur leurs hot wallets, bien que cela couvre rarement les fonds utilisateurs perdus en raison d'une mauvaise gestion ou d'une faillite de l'échange.

Inconvénients :

- Risque custodial : Si l'échange est piraté, échoue ou gèle les comptes, vos fonds peuvent être inaccessibles. Cela viole le principe fondamental de Bitcoin «not your keys, not your coins».

- Exigences KYC : La conformité complète Know Your Customer (KYC) est obligatoire, nécessitant une pièce d'identité gouvernementale et des données personnelles.

- Frais et spreads : Bien que certains frais annoncés soient bas, l'échange contrôle le taux de conversion BTC-fiat (le spread), qui peut être moins favorable que le taux du marché.

Solutions non-custodiales et cartes basées sur chargement (Le chemin maximaliste)

Les solutions non-custodiales visent à atténuer le risque custodial en exigeant que l'utilisateur détienne les clés privées dans son propre portefeuille auto-custodial, ne déplaçant les fonds vers la carte juste avant la dépense.

Comment elles fonctionnent

Les vraies cartes de dépense BTC non-custodiales sont rares car elles doivent convertir instantanément un actif détenu en dehors de leur contrôle. La plupart des solutions penchent vers le non-custodial et opèrent sur un modèle «basé sur chargement» :

- Auto-garde utilisateur : Vos principales réserves BTC restent sécurisées dans votre portefeuille hardware ou software personnel (par ex., Ledger, Trezor, ou un portefeuille Lightning mobile).

- Chargement/Recharge : Vous utilisez une petite quantité nécessaire de BTC, souvent via le Lightning Network, pour recharger le solde du «hot wallet» de la carte. Ce petit solde est custodial mais minimise le risque car seule la quantité que vous prévoyez de dépenser immédiatement est exposée.

- Dépense : La carte dépense à partir du petit solde récemment chargé.

Ce modèle est intrinsèquement plus sûr pour les grands détenteurs de BTC qui veulent conserver le contrôle sur la majorité de leurs actifs tout en ayant l'utilité d'une carte de dépense. Les entreprises qui priorisent l'adoption Lightning utilisent souvent cette approche basée sur chargement et faible garde.

Différence clé : Un portefeuille de carte CEX pourrait détenir 10 000 $ de votre BTC. Un portefeuille de carte basé sur chargement ne détient que les 50 $ que vous avez rechargés il y a 30 secondes via une facture Lightning.

Critères d'évaluation clés pour les cartes de dépense BTC

Choisir la bonne carte Bitcoin nécessite de dépasser le marketing brillant et de se concentrer sur les mécanismes financiers sous-jacents. Le vrai coût d'utilisation d'une carte est déterminé par trois facteurs principaux : conversion, chargement et accessibilité régionale.

Frais de conversion et spreads (Les coûts cachés)

Lorsque vous dépensez du BTC, deux frais sont engagés dans la conversion en fiat :

1. Le frais de conversion explicite

C'est un pourcentage fixe facturé par le fournisseur pour exécuter le trade (par ex., 0,5 % à 3,0 %). Ce frais est généralement clairement listé dans le calendrier des frais de la carte. Pour un maximaliste BTC, trouver une carte avec 0 % de frais de conversion devrait être une priorité, bien que celles-ci nécessitent généralement un abonnement mensuel ou un niveau élevé de staking (détention) du token natif du fournisseur.

2. Le spread d'échange

C'est la différence entre le vrai prix de marché du BTC (le point médian entre l'offre et la demande) et le prix que l'émetteur de la carte vous donne pour la conversion.

- Exemple : Si BTC se négocie à 60 000 $, mais que le fournisseur de carte vend votre BTC à 59 500 $ pour financer votre achat, la différence de 500 $ est le spread — un coût caché qui bénéficie à l'émetteur.

Les cartes qui sont hautement transparentes sur leurs fournisseurs de liquidité et offrent des conversions proches du prix spot sont supérieures. Les solutions non-custodiales axées sur Lightning minimisent souvent le spread car leur cœur de métier est le traitement des paiements, pas le trading d'actifs.

Frais de chargement et de retrait

Le vrai coût d'une carte BTC réside souvent dans la façon dont vous transférez de l'argent dessus et dessous.

Frais de chargement on-chain vs. Lightning

Comme établi, une carte qui impose des dépôts BTC on-chain vous coûtera significativement plus cher au fil du temps en raison des frais de réseau. Si vous chargez votre carte hebdomadairement, vous pourriez dépenser 20-50 $ par mois rien qu'en frais de réseau. L'adoption du Lightning Network est le principal mécanisme de réduction des frais pour les utilisateurs réguliers.

Frais de retrait ATM

Les cartes de dépense BTC fonctionnent comme des cartes de débit, permettant des retraits d'espèces aux ATM. Soyez conscient des multiples couches de frais ici :

- Frais fournisseur : Un frais facturé par l'émetteur de la carte pour le retrait (par ex., 2 %).

- Frais opérateur ATM : Un frais facturé par la banque ou l'entreprise gérant l'ATM lui-même.

- Frais de transaction étrangère (si applicable) : Si vous retirez du fiat dans une devise différente de la devise de base de votre carte, un frais de conversion s'applique.

Pour ceux qui prévoient d'utiliser BTC pour accéder à de l'espèce en voyage, trouver une carte avec des limites ATM mensuelles élevées et sans frais est crucial.

Disponibilité régionale et conformité réglementaire (KYC/AML)

Le paysage des cartes crypto est fortement dicté par la géographie et la régulation.

- Juridiction : La plupart des cartes majeures ne sont disponibles que dans des régions spécifiques (par ex., l'Espace économique européen (EEE), les États-Unis ou des pays asiatiques spécifiques). Des régulations comme le cadre Markets in Crypto-Assets (MiCA) de l'UE imposent des règles strictes, affectant quelles cartes peuvent opérer là-bas.

- KYC/AML : Les règles Anti-Money Laundering (AML) et Counter-Terrorist Financing (CTF) exigent que presque tous les fournisseurs de cartes implémentent un KYC obligatoire. Bien que certaines cartes «no-KYC» initiales existaient au début, elles ont largement été supprimées en raison des exigences strictes des partenaires bancaires. Si la confidentialité est primordiale, les portefeuilles Lightning non-custodiaux utilisés pour les paiements directs aux marchands (pas de dépense par carte) sont la seule option vraiment anonyme restante.

Plongée approfondie : Cartes BTC spécialisées axées sur Lightning

Le marché évolue rapidement vers des cartes spécialisées qui priorisent les capacités Layer 2 de Bitcoin. Voici un aperçu de ce qui fait ressortir ces cartes et comment elles répondent aux besoins du maximaliste BTC.

Accent sur l'utilité plutôt que les récompenses

Les cartes d'échange centralisées traditionnelles rivalisent principalement sur les récompenses (cashback). Les cartes axées sur Lightning, au contraire, rivalisent sur l'utilité pure : vitesse, frais minimaux et accessibilité ouverte.

Pour un utilisateur Lightning, la récompense est le coût de transaction minuscule. Une carte CEX offrant 2 % de remise sur un achat peut sembler bonne, mais si vous avez payé 5 $ de frais on-chain pour charger la carte, il faudrait 250 $ d'achats pour rentabiliser le frais de chargement. Un chargement Lightning coûte moins de 0,01 $, rendant chaque petite transaction rentable du point de vue des frais.

Sécurité par exposition minimale

Les cartes de chargement activées Lightning favorisent intrinsèquement de meilleures pratiques de sécurité, même pour les novices. En exigeant que les utilisateurs ne déplacent que de petites quantités pour un usage immédiat, cela prévient l'erreur courante de stocker de gros soldes crypto sur une plateforme d'échange centralisée.

Cette stratégie «load-as-you-go» s'aligne parfaitement avec les modèles de sécurité décentralisés : votre capital est protégé dans votre portefeuille auto-custodial sécurisé, et seule la trésorerie opérationnelle est exposée au fournisseur de paiement.

Étude de cas : Comment fonctionne une transaction avec carte Lightning

Imaginez que vous utilisez une carte BTC activée Lightning pour acheter un repas à 10 $ :

- Solde faible : Le solde de votre carte est actuellement de 0 $.

- Chargement instantané : Vous ouvrez votre portefeuille Lightning auto-custodial préféré (par ex., Muun, BlueWallet) et scannez la facture Lightning du fournisseur de carte pour 10,05 $ (incluant un petit buffer).

- Confirmation instantanée : Le transfert BTC se confirme en 1-2 secondes, coûtant 0,005 $ en frais.

- Passage de carte : Vous passez la carte. Le fournisseur convertit instantanément la valeur de 10,00 $ de BTC en 10,00 USD (moins leur spread).

- Règlement : Le vendeur reçoit 10,00 USD instantanément via le réseau de paiement traditionnel.

Le temps total écoulé entre la décision de financer la carte et l'achèvement de l'achat est souvent inférieur à 10 secondes, remplissant l'exigence de dépenser BTC instantanément.

Stratégies pratiques pour maximiser l'utilité des cartes BTC

Utiliser une carte de dépense Bitcoin de manière optimale nécessite une stratégie, particulièrement dans la gestion du chargement, de la volatilité du marché et de l'intégration avec vos avoirs crypto plus larges.

Chargement stratégique : Timer le marché

Contrairement aux cartes de débit fiat, où la valeur du solde est stable, les soldes BTC fluctuent constamment.

Dollar-Cost Averaging (DCA) vs. Financement Just-in-Time

- Stratégie DCA (Pour cartes stablecoin) : Si vous utilisez une carte adossée à des stablecoins (comme USDC ou USDT) que vous avez achetés avec du BTC, la stratégie DCA est simple : vendre périodiquement du BTC pour des stablecoins afin de maintenir un buffer. Cela minimise le risque de volatilité pour les dépenses.

- Financement Just-in-Time (JIT) (Pour cartes BTC) : Puisque les maximalistes BTC préfèrent détenir du BTC natif, la stratégie JIT est supérieure. Ne chargez que la quantité minimale requise pour l'achat immédiat ou les dépenses prévues de la journée. Cela minimise le risque de pertes de conversion si le prix du BTC chute soudainement entre le moment où vous chargez la carte et celui où vous dépensez les fonds.

Meilleure pratique : Définissez une limite budgétaire hebdomadaire pour votre carte et n'exécutez le chargement Lightning que lorsque le solde restant tombe à zéro, ou juste avant un achat majeur.

Utiliser les cartes BTC pour les voyages mondiaux

Les cartes de dépense Bitcoin sont exceptionnellement précieuses pour les voyages internationaux, surpassant souvent l'utilité des cartes bancaires traditionnelles.

- Éliminer les frais de change étranger : Beaucoup de banques traditionnelles facturent 2 %–3 % pour la conversion de devises étrangères. Les meilleures cartes BTC exécutent souvent la conversion crypto-fiat à un taux compétitif et facturent zéro ou très bas frais FX, économisant potentiellement beaucoup d'argent sur de longs voyages.

- Accès à la devise locale : Utiliser la carte pour retirer de l'espèce locale via un ATM, tout en encourant des frais d'opérateur, est souvent plus simple que de traiter avec des bureaux de change dédiés ou de porter de grosses sommes d'espèces.

- Sécurité en déplacement : Si vos fonds sont détenus principalement dans un portefeuille auto-custodial sécurisé, perdre la carte physique BTC ne risque que la petite quantité de fonds actuellement chargée, bien moins que de perdre une carte de débit bancaire liée à vos économies de vie.

Intégration de portefeuilles : Connexion directe des portefeuilles Lightning

Pour une utilité fluide, l'expérience utilisateur est grandement améliorée si le fournisseur de carte permet une intégration directe ou une interopérabilité facile avec des portefeuilles Lightning non-custodiaux populaires.

L'utilisateur BTC moderne avancé devrait s'efforcer de déplacer tout son BTC opérationnel vers des portefeuilles optimisés pour les transactions Layer 2. Cela inclut :

- Phoenix Wallet / Muun Wallet : Ces portefeuilles simplifient la gestion des canaux, rendant l'envoi et la réception de paiements Lightning aussi facile que l'envoi on-chain.

- Connexion au fournisseur de carte : L'utilisateur devrait pouvoir scanner une facture générée par le fournisseur de carte directement depuis son portefeuille Lightning choisi.

Évitez les fournisseurs de cartes qui exigent que vous utilisiez leur portefeuille mobile custodial propriétaire pour les transactions Lightning, car cela réintroduit le risque custodial que vous essayez de minimiser.

Conclusion : Bitcoin comme monnaie quotidienne

Le parcours de Bitcoin d'un actif d'investissement ésotérique à une monnaie fonctionnelle et quotidienne dépend de l'adoption de solutions Layer 2 comme le Lightning Network. Bien que les bourses crypto centralisées aient rendu les premières cartes de dépense BTC viables, l'avenir appartient aux solutions intégrées qui priorisent les gains d'efficacité du Lightning.

Pour le débutant comme pour l'expérimenté maximaliste BTC, la meilleure carte de dépense Bitcoin est celle qui minimise trois choses : risque custodial, spread de conversion et frais de réseau. En se concentrant sur les cartes qui offrent un chargement Lightning Network fluide et sub-seconde, les utilisateurs peuvent vraiment débloquer le potentiel de Bitcoin pour être dépensé instantanément et à faible coût, réalisant sa vision originale de monnaie électronique pour l'ère moderne.