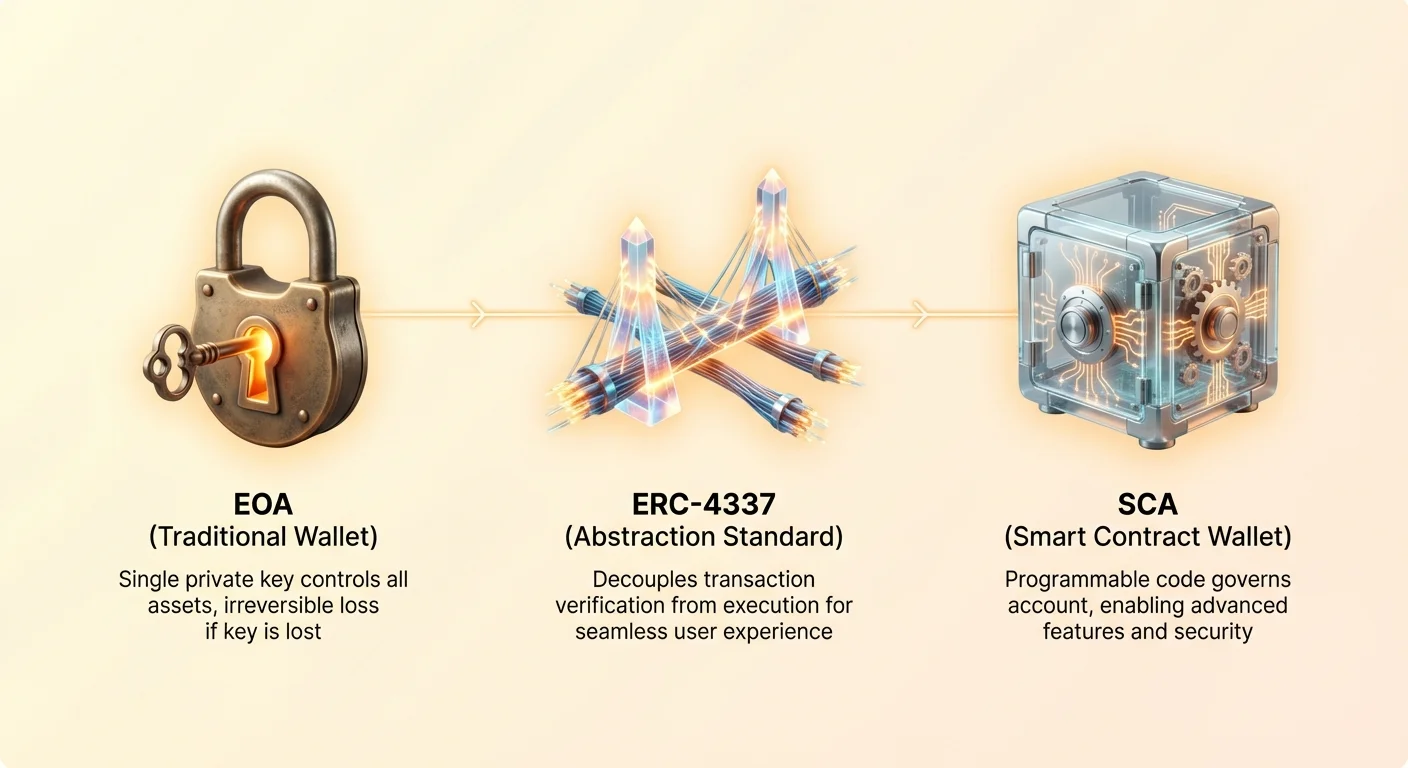

Le monde de la cryptomonnaie promet l'autosouveraineté financière, mais offre souvent une expérience utilisateur maladroite et effrayante. Pendant des années, la base de l'interaction avec les réseaux blockchain comme Ethereum a reposé sur le Compte détenu externement (EOA), qui est directement lié à une phrase semence fragile de 12 à 24 mots. La responsabilité est absolue : perdez la phrase, perdez les fonds ; exposez la phrase, perdez tout.

Cette structure rigide constitue un obstacle majeur à l'adoption massive. Imaginez devoir connaître précisément quel type de devise utiliser pour payer les frais de transaction (gas) avant même d'effectuer un achat, ou devoir fournir plusieurs autorisations juste pour réaliser un simple échange de jetons. Ces points de friction sont précisément ce que la prochaine génération de technologie de portefeuille — connue globalement sous le nom d'Abstraction de comptes (AA) — cherche à résoudre.

Les portefeuilles d'abstraction de comptes transfèrent le contrôle de la simple propriété d'une clé privée vers des contrats intelligents basés sur la logique. Ce changement est vital, permettant aux portefeuilles de devenir personnalisables, récupérables et exponentiellement plus faciles à utiliser. Ce guide explore la différence fondamentale entre les portefeuilles EOA traditionnels et les Comptes à contrats intelligents avancés, en se concentrant spécifiquement sur la norme technique ERC-4337, qui pave la voie vers une expérience crypto révolutionnaire et moderne.

Les bases : Comprendre la différence entre EOA et portefeuille à contrat intelligent

Avant de plonger dans les complexités de l'Abstraction de comptes, il est crucial de comprendre les deux manières fondamentales dont une adresse peut exister sur le réseau Ethereum (et les chaînes compatibles EVM similaires).

Comptes détenus externement (EOA) : Le statu quo

Un EOA est le type de compte crypto le plus courant, illustré par des portefeuilles traditionnels comme MetaMask ou Trust Wallet. Un EOA est défini par une seule clé privée.

Caractéristiques clés des EOA :

- Contrôle direct : La clé privée est la seule chose qui prouve la propriété. L'utilisateur doit générer manuellement et stocker de manière sécurisée une mnémonique (phrase semence) dérivée de cette clé.

- Sans état : Les EOA ne peuvent pas exécuter de code ou de logique interne. Ils ne sont capables que d'initier des transactions (envoyer des fonds ou interagir avec un contrat).

- Gas obligatoire : Toute transaction initiée par un EOA doit être payée dans la devise native du réseau (par ex., ETH sur Ethereum). Si l'EOA n'a plus d'ETH, toute activité s'arrête, peu importe la quantité de USDT ou USDC qu'il détient.

- Perte irréversible : Si la clé privée ou la phrase semence est perdue, il n'existe aucun mécanisme technique de récupération ; les fonds sont définitivement verrouillés.

Comptes à contrats intelligents (SCA) : Propriété pilotée par le code

Un Compte à contrat intelligent (SCA) — la base de l'Abstraction de comptes — n'est pas défini par une clé privée mais par le code immuable déployé à son adresse. Les SCA sont des comptes régis par des règles programmatiques.

Caractéristiques clés des SCA :

- Vérification basée sur la logique : Au lieu de vérifier une simple signature (comme un EOA), un SCA exécute du code pour vérifier si une transaction est légitime. Cette vérification peut impliquer des contrôles multi-signatures, des verrouillages temporels, des limites de dépense ou des protocoles de vérification sociale.

- Sécurité programmable : Puisque les SCA sont du code, des fonctionnalités de sécurité comme des limites de dépense quotidiennes, une rotation automatique des clés ou des destinataires de transactions whitelistés peuvent être intégrées directement dans le compte.

- Flexibilité du compte : Les SCA permettent des fonctionnalités qui étaient auparavant impossibles pour les comptes simples, menant directement aux fonctionnalités UX avancées discutées ci-dessous.

La difficulté principale dans la mise en œuvre des SCA sur Ethereum consistait à standardiser la manière dont le réseau sous-jacent (les validateurs décentralisés) interagirait avec ces comptes programmables. Ce défi de standardisation est résolu par ERC-4337.

ERC-4337 : La clé de la véritable abstraction de comptes

Bien que les portefeuilles à contrats intelligents existent depuis des années (souvent appelés « portefeuilles multisig »), ils nécessitaient des modifications importantes au protocole central Ethereum pour fonctionner de manière fluide. ERC-4337 change cela en créant un système parallèle qui gère la logique sans modifier les règles de base du réseau. Cette proposition est le moteur qui propulse la vague actuelle d'innovation AA.

Comment ERC-4337 découple la vérification de l'exécution

ERC-4337 introduit le concept de « UserOperation » (UserOp).

Considérez une transaction EOA standard comme une instruction unique et directe à la blockchain. Une UserOp, en revanche, est un objet spécial qui décrit ce que l'utilisateur veut faire. Cet objet est ensuite traité par des acteurs spécialisés dans le réseau.

- La UserOperation (UserOp) : C'est l'intention. Elle spécifie le destinataire, l'action souhaitée et, de manière importante, les frais et la méthode de vérification. Crucialement, la UserOp est standardisée, indépendamment de la logique unique régissant le portefeuille à contrat intelligent spécifique.

- Bundlers : Ce sont des nœuds qui collectent plusieurs UserOps provenant de divers comptes à contrats intelligents. Ils empaquettent ces UserOps dans une seule transaction EOA valide et la soumettent au réseau Ethereum standard. Le Bundler agit essentiellement comme le contrôleur de trafic qui introduit la UserOp dans la blockchain.

- Le contrat Entry Point : Ce contrat est la porte d'entrée universelle sur la blockchain. Lorsqu'un Bundler soumet une transaction contenant des UserOps, le contrat Entry Point vérifie la signature (en utilisant la logique du SCA) et s'assure que les frais sont payés. Si valide, l'Entry Point exécute l'action.

En déplaçant la complexité de la validation du compte et du paiement des frais hors chaîne et en la standardisant via le format UserOp, ERC-4337 atteint l'Abstraction de comptes sans nécessiter une mise à niveau disruptive du protocole.

Composants clés : UserOperations et Paymasters

Deux composants introduits par ERC-4337 sont critiques pour améliorer l'expérience utilisateur : la UserOp (comme détaillé ci-dessus) et le Paymaster.

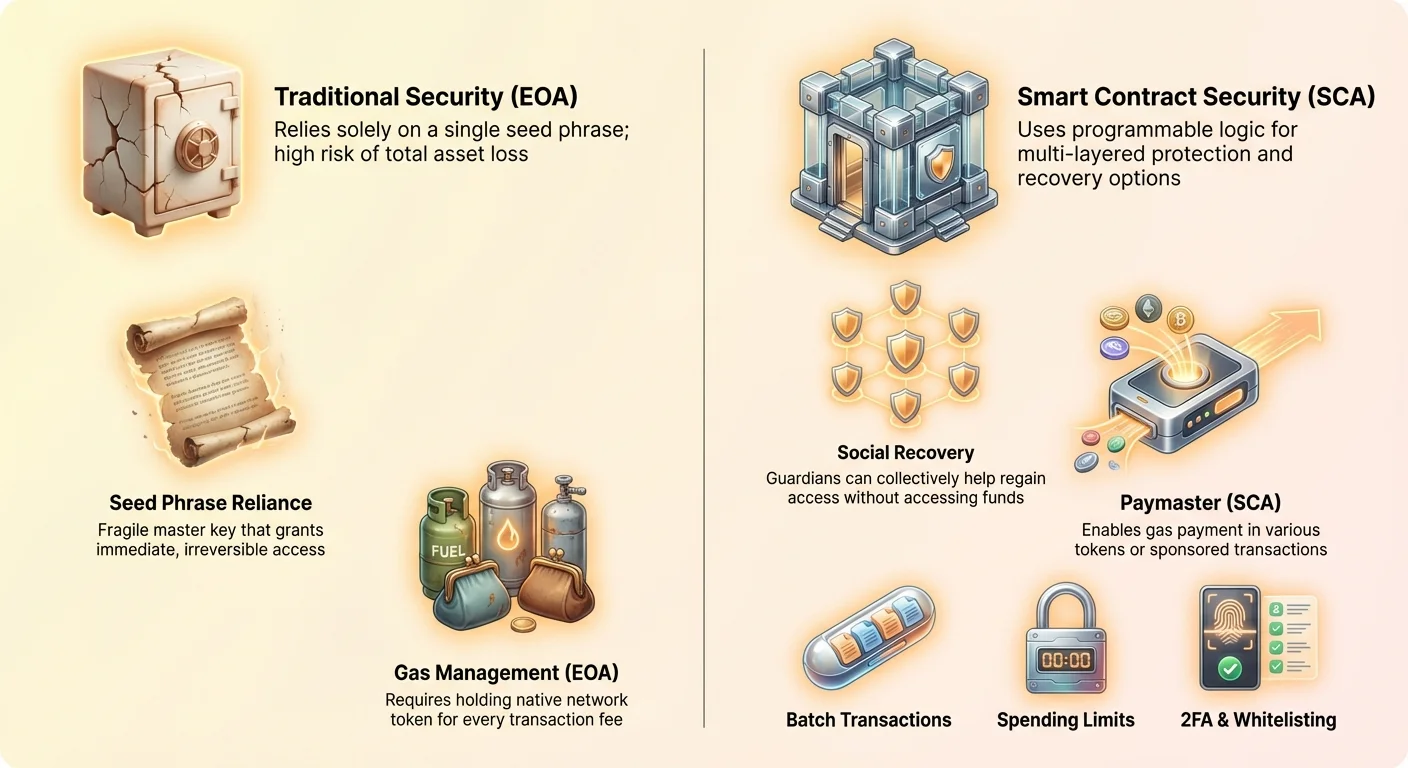

Le Paymaster

Le Paymaster est un contrat intelligent qui accorde la possibilité aux comptes de payer le gas de manières novatrices. Le Paymaster peut sponsoriser des transactions ou permettre aux utilisateurs de payer les frais de transaction en jetons autres que la devise native du réseau (par ex., payer les frais de gas en USDC, DAI ou même un jeton spécifique à une application).

Applications pratiques du Paymaster :

- Sponsoring de gas : Une application décentralisée (dApp) ou une entité corporative peut choisir de payer intégralement les frais de gas pour ses utilisateurs. Cela élimine le problème de « démarrage à froid » pour les nouveaux utilisateurs qui ne possèdent pas encore le jeton natif (ETH).

- Conversion de jetons : Le Paymaster peut automatiquement échanger une petite portion des stablecoins de l'utilisateur pour couvrir les frais de gas ETH nécessaires, rendant la gestion du gas invisible pour l'utilisateur.

Cette fonctionnalité est sans doute l'étape la plus importante vers la rendre les transactions blockchain similaires à des paiements web standards, éliminant le besoin pour les utilisateurs de gérer constamment une réserve de gas séparée.

Améliorations révolutionnaires de l'expérience utilisateur (UX)

L'abstraction technique fournie par ERC-4337 se traduit par des avantages immédiats et tangibles pour les utilisateurs, remodelant fondamentalement la manière dont nous interagissons avec la DeFi et les dApps. Ces fonctionnalités abordent directement les processus maladroits et multi-étapes qui découragent actuellement l'adoption massive.

Gestion simplifiée du gas (Paymasters et sponsoring de gas)

Comme noté, la fonction Paymaster est une victoire UX massive. Pour les nouveaux arrivants, l'obligation de toujours détenir de l'ETH pour les frais, même s'ils ne transigent qu'en stablecoins, est confuse et encombrante.

Avec un portefeuille à contrat intelligent utilisant un Paymaster, l'expérience devient fluide :

- Flexibilité de paiement des frais : Un utilisateur peut ne détenir que de l'USDC et quand même exécuter un échange de jetons complexe, le Paymaster gérant la micro-conversion nécessaire pour le gas ETH.

- Expérience zéro frais : Pour les programmes de fidélité ou les applications subventionnées, la dApp elle-même peut agir comme Paymaster, absorbant les coûts de transaction pour ses utilisateurs. Cela permet aux services d'offrir des transactions promotionnelles gratuites, similaire à la façon dont les applications traditionnelles absorbent les coûts de traitement des paiements.

Transactions groupées et échanges en un clic

Dans un environnement EOA traditionnel, interagir avec la finance décentralisée (DeFi) nécessite souvent plusieurs approbations séquentielles. Par exemple, déposer des jetons dans une ferme de rendement nécessite généralement :

- Transaction 1 : Approuver le protocole DeFi pour dépenser votre jeton.

- Transaction 2 : Approuver le transfert de stablecoin (si échange).

- Transaction 3 : Déposer les fonds dans le protocole.

Les portefeuilles à contrats intelligents utilisent l'Abstraction de comptes pour combiner ces étapes en une seule UserOperation atomique.

Comment fonctionne le groupage :

Le compte à contrat intelligent vérifie une signature et, sur la base de cette vérification, exécute une séquence d'actions pré-approuvées dans un seul bloc blockchain. Cela accélère considérablement les interactions, réduit le risque d'erreur utilisateur et minimise les coûts totaux de gas en regroupant plusieurs actions en une seule transaction.

Abstraction de comptes et mise à l'échelle L2

Les solutions Layer 2 (L2) comme Arbitrum et Optimism ont déjà rendu les transactions plus rapides et moins chères. L'Abstraction de comptes complète parfaitement les L2, en se concentrant sur la facilité d'utilisation plutôt que seulement la vitesse et le coût.

Pour les utilisateurs avancés et les développeurs, la nature standardisée d'ERC-4337 signifie que la logique complexe (récupération sociale, authentification multi-facteurs, etc.) est cohérente à travers différents réseaux L2. Cela simplifie considérablement le développement d'applications cross-chain et rend le bridging d'actifs plus intuitif.

Par exemple, un utilisateur pourrait avoir un portefeuille à contrat intelligent qui implémente une limite de dépense spécifique (500 $ par jour) à travers tous les réseaux L2 intégrés, géré par une seule logique centrale, simplifiant considérablement la gestion des risques.

Sécurité renforcée : Le pouvoir de la récupération sociale

Peut-être le plus grand avantage du portefeuille à contrat intelligent est l'élimination de la dépendance absolue envers la phrase semence. L'Abstraction de comptes permet des fonctionnalités de sécurité avancées et pilotées par la logique qui dépassent de loin les capacités des EOA.

Récupération traditionnelle vs récupération sociale expliquée

Récupération EOA traditionnelle : La récupération repose entièrement sur la phrase semence. Si elle est perdue, volée ou compromise, le compte est perdu. C'est un point unique de défaillance catastrophique.

Récupération sociale (SCA) : Ce système utilise un réseau d'individus ou d'appareils de confiance (appelés « Guardians ») pour aider un utilisateur à retrouver l'accès à son compte s'il perd sa clé principale (ou son appareil).

Au lieu de stocker une clé privée maître qui accorde un accès immédiat, le portefeuille à contrat intelligent exige un seuil de consensus certain des Guardians pour exécuter une action, comme changer la clé de signature principale du propriétaire.

Guardians et seuils de sécurité

La récupération sociale est hautement personnalisable. Un utilisateur pourrait configurer la structure suivante :

- Guardians : Cinq individus de confiance (par ex., membres de la famille, amis proches, ou même un second appareil possédé par l'utilisateur).

- Seuil : Un minimum de trois Guardians sur cinq doit approuver la transaction de récupération.

Si l'utilisateur perd son téléphone (et donc sa clé de signature principale), il contacte simplement trois Guardians. Ces Guardians utilisent leurs propres portefeuilles (qui peuvent encore être des EOA) pour signer un message permettant au contrat intelligent de remplacer l'ancienne clé perdue par une nouvelle clé fraîche. Les Guardians n'ont jamais un accès direct aux fonds de l'utilisateur ; ils n'ont que le pouvoir d'aider à réinitialiser le mécanisme d'accès.

Mise en œuvre de fonctionnalités de sécurité : Authentification multi-facteurs et limites de dépense

Puisque les SCA sont programmables, ils peuvent implémenter des fonctionnalités de sécurité sophistiquées qui imitent les modèles web2 familiers :

- Authentification à deux facteurs (2FA) : Un EOA standard ne nécessite qu'une signature. Un SCA peut en exiger deux : une signature principale depuis le téléphone de l'utilisateur et une seconde signature depuis un appareil matériel dédié, ou même un code basé sur le temps généré par une application connue.

- Whitelist : Les utilisateurs peuvent programmer leur SCA pour n'autoriser l'interaction qu'avec des contrats ou adresses pré-approuvés et sécurisés (comme leur adresse de retrait principale sur une bourse centralisée). Toute tentative de transaction en dehors de cette whitelist serait automatiquement rejetée par la logique du contrat.

- Limites de dépense : Les utilisateurs peuvent définir des limites de dépense quotidiennes ou hebdomadaires. Par exemple, les transactions inférieures à 1 000 $ pourraient s'exécuter immédiatement, tandis que les transactions supérieures déclenchent automatiquement un verrouillage de 24 heures ou nécessitent une approbation d'un Guardian, ajoutant une couche vitale de protection contre le vol.

Le chemin de migration EOA : Passage à l'abstraction de comptes

Pour les millions d'utilisateurs existants s'appuyant actuellement sur des portefeuilles EOA traditionnels, la transition vers l'Abstraction de comptes ne consiste pas à détruire l'ancien portefeuille, mais à l'utiliser comme mécanisme de démarrage pour le nouveau compte plus intelligent.

Pourquoi la migration est nécessaire (Les limitations de l'EOA)

Bien que les EOA soient actuellement nécessaires pour payer le gas et interagir avec l'infrastructure de base, ils sont statiques et inadaptables. Ils ne peuvent pas intégrer des fonctionnalités comme la récupération sociale ou la fonctionnalité paymaster car celles-ci nécessitent du code exécutable, que les EOA n'ont pas.

Le chemin de migration implique de transférer le point principal de autoself-custody et d'activité quotidienne de l'adresse EOA simple vers une adresse de Compte à contrat intelligent plus sécurisée et riche en fonctionnalités.

Étapes pratiques pour transférer les actifs

Le processus de migration EOA est généralement simple et implique trois étapes principales :

- Démarrage : En utilisant votre EOA existant (par ex., MetaMask), vous financez et déployez le code pour votre nouveau Portefeuille à contrat intelligent. Cela se fait généralement via une interface d'application portefeuille dédiée (comme Safe ou Argent), qui gère les détails techniques du déploiement.

- Financement initial : Une fois le SCA déployé, l'utilisateur transfère la majorité de ses actifs (jetons, NFT, positions DeFi) de son ancienne adresse EOA vers la nouvelle adresse SCA.

- Maintenance bootstrap : L'ancien EOA est conservé, mais seulement en capacité minimale. Il sert souvent de « propriétaire » initial ou de clé pour le SCA, ou reste simplement disponible pour financer le gas minimal requis pour initier un processus de maintenance occasionnel ou de récupération d'urgence pour le nouveau SCA. L'objectif est de minimiser la valeur stockée directement dans l'EOA insecure et non récupérable.

Choisir le bon portefeuille à contrat intelligent

À mesure que l'Abstraction de comptes mûrit, différentes implémentations de portefeuilles émergent, chacune offrant des niveaux variables de sécurité et de fonctionnalités. Lors du choix d'un portefeuille à contrat intelligent, les utilisateurs avancés et les développeurs devraient considérer :

- Auditabilité open source : Le code du contrat sous-jacent est-il open source et régulièrement audité ? Puisque les fonds sont régis par du code, la confiance en la sécurité de ce code est primordiale.

- Options de récupération : Quels mécanismes de récupération spécifiques sont offerts ? Est-ce strictement une récupération sociale, ou y a-t-il une option pour l'intégration de clé matérielle ou l'approbation multi-sig ?

- Interopérabilité : À quel point le portefeuille s'intègre-t-il bien avec différentes dApps et écosystèmes Layer 2 ? Assurez-vous qu'il prend en charge les réseaux et applications que vous utilisez le plus souvent.

- Intégration Paymaster : Le portefeuille prend-il en charge le paiement de gas en jetons alternatifs, et fournit-il un sponsoring de gas natif pour certaines transactions ?

La migration représente un changement philosophique : passer de la dépendance exclusive à des mots secrets à la dépendance envers une logique de contrat intelligent transparente et vérifiée pour protéger les actifs.

Conclusion

Le passage des Comptes détenus externement aux Comptes à contrats intelligents propulsés par ERC-4337 n'est pas simplement une mise à niveau ; c'est une évolution qui aborde les barrières les plus significatives à l'adoption de la cryptomonnaie. L'Abstraction de comptes transforme l'expérience blockchain d'une niche technique risquée vers une couche financière robuste et programmable.

En activant des fonctionnalités comme la récupération sociale fluide, le paiement de gas flexible et les transactions groupées atomiques, les portefeuilles à contrats intelligents promettent une expérience utilisateur plus sûre, plus intuitive et hautement personnalisable. Pour les développeurs, cette norme fournit un cadre prévisible pour construire des applications qui abstraient la complexité blockchain. Pour les utilisateurs, elle offre une véritable autosouveraineté sans la peur persistante et paralysante de perdre une phrase semence de 12 mots — une étape cruciale vers la réalisation de la promesse de la finance décentralisée pour tous.