La gestion de la richesse numérique nécessite un changement fondamental dans la façon dont nous pensons la propriété et l'accès. Dans le monde financier traditionnel, perdre une carte bancaire ou oublier un mot de passe est un léger inconvénient résolu par un appel téléphonique et une vérification d'identité. L'institution détenant vos fonds agit comme un filet de sécurité, conservant le contrôle et la capacité de restaurer l'accès sur demande.

Dans le domaine des cryptomonnaies et des actifs numériques, cette dynamique est souvent inversée. La caractéristique définissant des actifs décentralisés est la suppression des intermédiaires. Bien que cela accorde une souveraineté financière sans pareille et une résistance à la censure, cela impose une responsabilité stricte au propriétaire. Si vous êtes le seul gardien de vos actifs, il n'y a pas de ligne de support client à appeler si vous perdez vos identifiants d'accès.

Cette réalité crée un défi significatif pour la planification de l'héritage et de contingence. Lorsqu'un investisseur décède ou devient incapable, sa richesse numérique ne se transfère pas automatiquement à ses proches. Sans un plan spécifique qui comble l'écart entre la planification successorale physique et la cryptographie numérique, des millions de dollars en actifs peuvent devenir définitivement inaccessibles.

Le « trou noir » des cryptomonnaies perdues est un phénomène bien documenté, souvent résultant d'un manque de connaissances plutôt que d'un vol malveillant. Pour empêcher votre legs numérique de devenir une statistique, vous devez comprendre les mécanismes de la technologie que vous utilisez. La construction d'un plan de contingence robuste commence par la maîtrise des outils de sécurité des actifs numériques.

Les bases de la propriété numérique

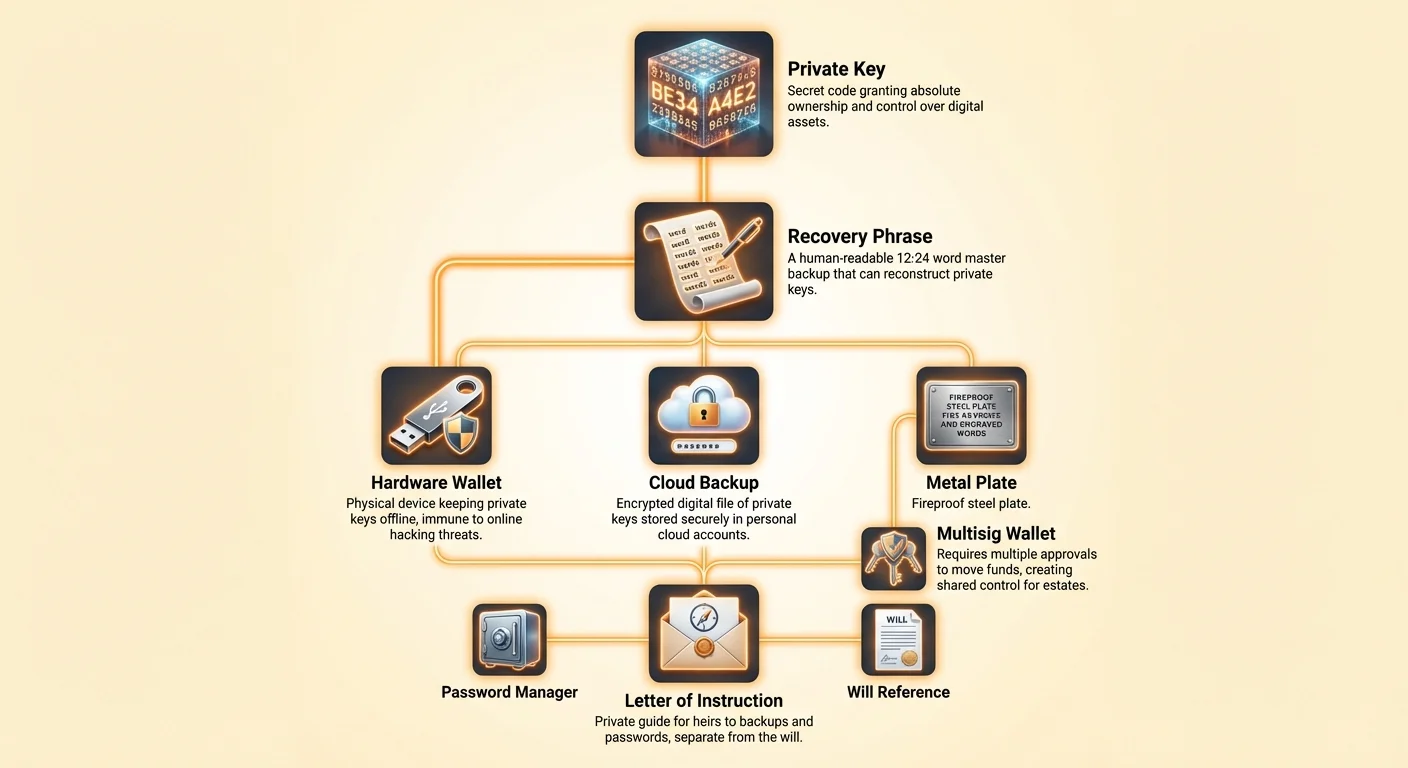

Pour créer un plan pour l'avenir, il faut d'abord comprendre ce que l'on possède réellement. Lorsque vous acquérez des cryptomonnaies, vous ne détenez pas de pièces numériques dans un fichier sur votre ordinateur ou votre smartphone. Au lieu de cela, vous détenez une « clé privée ». Cette clé est un code secret qui accorde la propriété et le contrôle sur une adresse spécifique sur la blockchain.

Le rôle des clés privées

Une clé privée est essentiellement une longue chaîne de caractères alphanumériques générée de manière aléatoire. Elle fonctionne de manière similaire à un mot de passe pour un compte bancaire, mais avec des enjeux beaucoup plus élevés. Dans le système traditionnel, la banque possède une copie de votre mot de passe ou un moyen de le réinitialiser. Dans les cryptomonnaies, la clé privée est la seule chose qui vérifie votre droit de dépenser les fonds.

Cette clé est mathématiquement liée à une clé publique, qui agit comme votre adresse de réception. Considérez la clé publique comme une fente de boîte aux lettres où n'importe qui peut déposer du courrier. La clé privée est la seule clé physique qui ouvre la boîte pour récupérer le contenu. Si cette clé est perdue, la boîte reste verrouillée pour toujours, et le contenu est effectivement détruit.

La connexion aux portefeuilles

Un portefeuille crypto est l'interface qui gère ces clés pour vous. Il est courant de penser à tort qu'un portefeuille stocke la monnaie réelle. Ce n'est pas le cas. Un portefeuille Bitcoin, par exemple, est un appareil ou un logiciel qui stocke vos clés privées et vous permet d'interagir avec le réseau blockchain.

Le portefeuille utilise votre clé privée pour signer numériquement les transactions. Cette signature prouve au réseau que vous possédez les fonds sans révéler la clé privée elle-même. Comme le portefeuille gère cette opération sensible, la sécurité du logiciel ou de l'appareil du portefeuille est primordiale pour la sécurité des actifs.

Le rôle critique de la phrase de récupération

Étant donné que les clés privées brutes sont de longues chaînes de caractères hexadécimaux, elles sont difficiles à lire, écrire ou mémoriser pour les humains sans erreur. Pour résoudre cela, les portefeuilles modernes utilisent une norme appelée phrase de récupération, également appelée phrase semence ou passphrase secrète.

Cette phrase consiste généralement en 12 à 24 mots aléatoires générés par le portefeuille lors de la configuration initiale. Ces mots sont une représentation lisible par l'homme de votre clé privée. Si votre téléphone est perdu, détruit ou effacé, saisir ces mots dans un nouveau dispositif ou application de portefeuille reconstruira vos clés privées et restaurera l'accès à vos fonds.

À des fins d'héritage, la phrase de récupération est la « clé maîtresse » de votre coffre-fort numérique. Si vos bénéficiaires ont accès à cette liste de mots, ils peuvent accéder à vos fonds de n'importe où dans le monde, indépendamment de la possession de votre téléphone ou ordinateur d'origine. Inversement, s'ils ne peuvent pas trouver cette phrase, les actifs sont probablement perdus.

Cependant, la puissance de la phrase de récupération introduit des risques graves. Quiconque voit ces mots a un accès total à vos fonds. Ils n'ont pas besoin de votre téléphone, de votre PIN ou de votre empreinte digitale. Par conséquent, le stockage de cette phrase est l'élément le plus critique de votre plan de contingence. Elle doit être accessible à vos héritiers mais complètement cachée à tous les autres.

Implications custodial vs auto-custodial

La stratégie pour transmettre des actifs numériques dépend entièrement de l'endroit où ces actifs sont détenus. Il existe deux modèles principaux pour détenir des cryptomonnaies : custodial et auto-custodial. Chacun nécessite une approche complètement différente pour la planification successorale.

Le modèle custodial

Un portefeuille custodial est fourni par une bourse centralisée ou un courtier. Dans ce scénario, l'entreprise détient les clés privées en votre nom. Vous accédez au compte via un identifiant et un mot de passe, comme pour la banque en ligne.

Dans un scénario d'héritage, un compte custodial est traité de manière similaire à un compte bancaire traditionnel. Votre exécuteur testamentaire devrait probablement fournir un certificat de décès, une copie du testament et d'autres documents légaux à la bourse pour prouver son autorité. La bourse transférerait alors le contrôle du compte.

Bien que ce processus soit familier pour les avocats spécialisés en successions, il comporte des risques spécifiques. Vous faites confiance à la bourse pour rester solvable et opérationnelle. Si la plateforme fait faillite ou est fermée par les régulateurs, vos héritiers pourraient n'hériter que d'une créance dans une procédure judiciaire longue. De plus, la bourse a le pouvoir de geler les retraits ou de refuser l'accès en fonction de ses politiques internes.

Le modèle auto-custodial

Un portefeuille auto-custodial place l'utilisateur en contrôle total. Vous possédez les clés privées, généralement stockées sur votre appareil mobile ou un portefeuille matériel. Aucun tiers – y compris le développeur du portefeuille – n'a accès à vos fonds.

Ce modèle s'aligne sur la philosophie centrale des cryptomonnaies : vous êtes votre propre banque. Cela signifie qu'il n'y a pas de processus d'approbation de compte et personne à qui demander la permission de déplacer des fonds. Cependant, cela signifie aussi qu'il n'y a personne pour aider vos héritiers si vous ne laissez pas d'instructions.

Pour les actifs auto-custodiaux, le plan d'héritage est purement technique, non légal. Votre testament peut déclarer qui devrait posséder les actifs, mais seules les clés privées ou la phrase de récupération peuvent réellement leur accorder la possession. Sans les clés, les droits légaux accordés par un testament sont pratiquement inutiles.

Stratégies de sauvegarde pour la contingence

Créer une sauvegarde fiable est la première étape pour s'assurer que vos actifs vous survivent. Une sauvegarde garantit que si votre appareil principal est perdu ou si vous ne pouvez pas le déverrouiller, les fonds peuvent encore être récupérés. Il existe deux approches principales pour les sauvegardes : manuelle et stockage cloud automatisé.

| Caractéristique | Sauvegarde manuelle | Sauvegarde cloud |

|---|---|---|

| Méthode | Écrire 12-24 mots sur papier | Fichier chiffré stocké dans Google/Apple drive |

| Sécurité | Sécurité physique requise | Protégé par un mot de passe personnalisé |

| Risque | Perte physique, dommage ou vol | Phishing ou oubli du mot de passe de déchiffrement |

Sauvegardes papier manuelles

La méthode traditionnelle consiste à écrire physiquement la phrase de récupération sur une feuille de papier. Cela est souvent considéré comme un « stockage à froid » car le papier est hors ligne, à l'abri des menaces connectées à Internet comme les hackers ou les malwares.

Pour un plan d'héritage, les sauvegardes papier présentent des défis logistiques. Le papier peut être détruit par le feu, l'eau ou une simple dégradation. Si vous cachez le papier trop bien, vos héritiers pourraient ne jamais le trouver. Si vous ne le cachez pas assez bien, un cambrioleur pourrait le trouver.

Une meilleure pratique courante consiste à faire des copies de la sauvegarde papier et à les stocker dans des endroits sécurisés séparés. Par exemple, l'une pourrait être dans un coffre-fort à domicile, tandis qu'une autre est stockée dans une boîte de dépôt sécurisée ou chez un parent de confiance. Cette distribution géographique protège contre les catastrophes locales comme un incendie domestique.

Sauvegardes cloud automatisées

Les portefeuilles modernes, comme l'application Bitcoin.com Wallet, ont introduit des services de sauvegarde cloud automatisée pour atténuer les risques du papier physique. Dans ce système, le portefeuille crée un fichier de sauvegarde de vos clés privées, le chiffre avec un mot de passe personnalisé unique de votre choix, et le stocke dans votre compte cloud personnel (Google Drive ou iCloud).

Cela simplifie considérablement le processus d'héritage. Au lieu de devoir trouver une feuille de papier cachée, vos héritiers auraient besoin d'accéder à votre compte cloud et au mot de passe spécifique que vous avez créé pour la sauvegarde.

Cette méthode consolide efficacement la complexité. Plutôt que de gérer 12 mots aléatoires pour chaque cryptomonnaie que vous possédez, vous gérez un mot de passe fort qui déverrouille tout. Si vous choisissez cette voie, votre plan de contingence doit garantir que vos héritiers peuvent accéder à votre compte e-mail et connaissent le mot de passe de déchiffrement.

Sécurité avancée et accès partagé

Pour ceux ayant des avoirs importants, des sauvegardes simples peuvent ne pas offrir assez de sécurité ou de flexibilité. Des fonctionnalités avancées comme les portefeuilles multisignatures et les appareils matériels peuvent fournir des solutions robustes pour la planification de contingence.

Portefeuilles multisig

Un portefeuille multisignature (multisig) est un outil puissant pour créer un contrôle partagé. Contrairement à un portefeuille standard qui nécessite une signature pour autoriser une transaction, un portefeuille multisig nécessite l'approbation de plusieurs parties.

Par exemple, vous pourriez configurer un portefeuille multisig « 2 sur 3 ». Ce portefeuille a trois participants, et deux d'entre eux doivent s'accorder pour déplacer les fonds. Cette structure est idéale pour les successions familiales. Vous pourriez détenir une clé, votre conjoint une autre, et un avocat familial la troisième.

En cas de décès, votre conjoint et l'avocat pourraient combiner leurs clés pour accéder aux fonds. Cela empêche qu'une seule personne s'enfuie avec les actifs tout en garantissant que les fonds ne sont pas perdus si une personne perd sa clé. Cette configuration protège contre la perte et le vol, agissant comme une forme numérique d'un compte bancaire joint avec des contrôles et contrepoids.

Portefeuilles matériels

Les portefeuilles matériels sont des appareils physiques conçus uniquement pour stocker les clés privées hors ligne. Ils ressemblent à des clés USB et ne se connectent à un ordinateur ou un téléphone que lorsque vous devez signer une transaction. Comme les clés ne quittent jamais l'appareil, ils sont immunisés contre les virus informatiques et les hackers en ligne.

Intégrer un portefeuille matériel dans votre plan successoral ajoute un jeton physique qui doit être transféré. Votre plan devrait indiquer à vos héritiers l'emplacement physique de l'appareil et fournir le code PIN requis pour le déverrouiller. Les portefeuilles matériels génèrent également une phrase de récupération, qui sert de sauvegarde ultime si l'appareil lui-même tombe en panne.

Construction du protocole d'accès

L'objectif de votre plan est de créer une feuille de route qui permet à vos bénéficiaires de confiance de récupérer vos actifs sans exposer ces actifs au vol tant que vous êtes en vie. Cela nécessite un équilibre soigneux entre secret et accessibilité.

Documentation sans exposition

Vous ne devriez jamais lister votre phrase de récupération ou vos clés privées réelles directement dans un testament. Les testaments deviennent souvent des documents publics lors de la probate. Si votre phrase de 12 mots est écrite dans un document public, n'importe qui qui le lit peut instantanément vider votre portefeuille.

Au lieu de cela, votre testament devrait mentionner l'existence d'actifs numériques et indiquer un document privé séparé ou un emplacement sécurisé où les identifiants d'accès sont conservés. Ce document privé est votre « Lettre d'instructions ».

La lettre d'instructions

Ce document sert de guide pour vos héritiers. Il ne devrait pas seulement lister des codes mais expliquer le processus. Souvenez-vous que vos héritiers pourraient ne pas être familiers avec les concepts des cryptomonnaies.

La lettre devrait expliquer quel logiciel télécharger (par ex., une application de portefeuille spécifique), où trouver la sauvegarde (par ex., « dans le coffre bleu » ou « sur mon Google Drive »), et les mots de passe ou PIN nécessaires. Il est utile d'expliquer la différence entre le PIN utilisé pour déverrouiller votre téléphone et le mot de passe utilisé pour déchiffrer une sauvegarde cloud.

Redondance et mises à jour

Un plan statique est un plan qui échoue. Vous pourriez changer de logiciel de portefeuille, déplacer des fonds vers une nouvelle adresse, ou mettre à jour vos mots de passe. Si votre plan de contingence liste un ancien mot de passe que vous avez changé il y a des années, vos héritiers se heurteront à un mur.

Passez en revue votre plan d'actifs numériques annuellement. Vérifiez que vos sauvegardes sont encore lisibles et que vos instructions d'emplacement sont à jour. Si vous utilisez une sauvegarde cloud, vérifiez que le fichier est toujours présent dans votre drive et que vous vous souvenez du mot de passe de déchiffrement.

Meilleures pratiques de gestion des mots de passe

Que vous vous appuyiez sur des sauvegardes cloud ou que vous ayez simplement besoin de sécuriser la liste numérique d'instructions, la gestion des mots de passe est la colle qui maintient votre architecture de sécurité ensemble. Un mot de passe faible peut saper la configuration de sécurité crypto la plus sophistiquée.

Éviter les risques de stockage numérique

Vous ne devriez jamais stocker vos mots de passe ou phrases de récupération en texte clair sur un ordinateur ou un smartphone. Prendre une capture d'écran de votre phrase semence ou la sauvegarder dans une application « Notes » vous expose aux hackers. Si votre appareil est compromis, des scripts automatisés peuvent scanner ces fichiers et voler vos fonds en quelques secondes.

Si vous devez stocker des informations numériquement, elles doivent être chiffrées. Les applications de gestionnaire de mots de passe peuvent être utiles ici, à condition que le mot de passe maître du gestionnaire soit lui-même sécurisé et connu de vos héritiers.

Le composant physique

Pour beaucoup, la stratégie la plus sûre reste low-tech : stylo et papier. Écrire vos mots de passe et phrases élimine la menace des attaquants en ligne. Cependant, cela réintroduit des risques physiques.

Pour atténuer cela, envisagez d'utiliser des matériaux durables. Certains investisseurs enregistrent leurs phrases semences sur des plaques métalliques ignifuges et étanches. Cela garantit que même en cas d'événement catastrophique comme un incendie domestique, les clés de l'héritage survivent.

Naviguer le risque d'insolvabilité des bourses

Bien que l'auto-custodie soit souvent recommandée pour la sécurité, de nombreux investisseurs conservent encore des fonds sur des bourses centralisées pour la commodité ou le trading. Si vous choisissez cette voie, vous devez être conscient des risques spécifiques concernant l'héritage.

Si une bourse détient vos fonds, vous êtes techniquement un créancier non garanti. En cas de faillite de la bourse, vous êtes en queue de peloton. Les procédures légales peuvent prendre des années, et la récupération des actifs est rarement à 100 %.

Idéalement, la majeure partie de vos avoirs à long terme – l'héritage que vous prévoyez de laisser – devrait être déplacée vers un portefeuille auto-custodial. Cela élimine le risque de contrepartie. Vous ne dépendez plus d'une entreprise qui existera dans 20 ou 30 ans ; vous dépendez de la mathématiques de la blockchain et de votre propre protocole de sauvegarde.

Si vous devez conserver des fonds sur une bourse, assurez-vous que vos héritiers savent quelle bourse vous utilisez et ont les détails de connexion nécessaires ou au moins la connaissance de l'existence du compte pour initier une réclamation formelle.

La barrière psychologique

L'un des plus grands obstacles à la création d'un plan d'héritage numérique est le poids psychologique de la responsabilité. Dans le modèle auto-custodial, la réalisation que « seul moi peux y accéder » est empowering mais aussi terrifiante.

Il est facile de procrastiner la création d'un plan de sauvegarde car cela nécessite d'affronter sa mortalité et de gérer une complexité technique. Cependant, ignorer le problème garantit pratiquement la perte des actifs.

Commencez petit. Sauvegardez votre portefeuille actuel aujourd'hui. Écrivez la phrase de récupération et mettez-la dans un endroit sécurisé. Dites à une personne de confiance que vous possédez des actifs numériques et où elle peut trouver les instructions si quelque chose vous arrive. Vous n'avez pas besoin de lui donner les clés maintenant, juste la carte pour les trouver plus tard.

Intégration avec la planification successorale traditionnelle

Les actifs numériques n'existent pas dans le vide. Ils devraient être intégrés à votre plan successoral financier global. Informez votre avocat ou planificateur successoral que vous détenez des actifs numériques, même si vous ne leur fournissez pas les clés d'accès.

Ils peuvent vous aider à rédiger le langage approprié dans votre testament pour transférer le titre légal. Cela crée une base légale claire pour que vos héritiers possèdent les actifs, même si le mécanisme de transfert (les clés) est géré séparément.

Ceci est particulièrement important pour des montants significatifs. Si les autorités fiscales ou d'autres membres de la famille contestent la propriété des cryptos, avoir une piste légale claire combinée aux clés d'accès techniques fournit la protection la plus forte possible pour vos bénéficiaires.

Conclusion

Le défi d'hériter d'actifs numériques n'est pas seulement un problème technique ; c'est un problème de continuité dans un système sans confiance. Par conception, les cryptomonnaies résistent au contrôle externe. Cette fonctionnalité, qui les rend si précieuses pour la sécurité et la confidentialité, les rend incroyablement fragiles dans le contexte de la mortalité. Sans un effort conscient pour créer un pont, les murs cryptographiques que vous construisez pour garder les voleurs dehors finiront par garder votre famille dehors également.

Résoudre le « problème du 1 million de dollars » nécessite une approche multifacette. Cela exige un passage à l'auto-custodie pour assurer une propriété véritable, des procédures de sauvegarde rigoureuses pour protéger contre la perte de données, et une stratégie de communication claire et documentée pour vos héritiers. Que vous utilisiez des phrases semences sur papier, des sauvegardes cloud chiffrées, ou des portefeuilles multisig, le principe central reste le même : redondance et clarté. Vous devez créer un système qui survit à votre absence.

Les outils pour un héritage numérique sécurisé existent aujourd'hui. Les portefeuilles matériels offrent une sécurité physique, les sauvegardes cloud offrent de la commodité, et les configurations multisig offrent un contrôle démocratique. La responsabilité incombe à l'investisseur de combiner ces outils en un plan cohérent. En agissant maintenant, vous transformez vos actifs numériques d'une perte potentielle en un legs durable.

Si vous ne possédez pas les clés privées, vous ne possédez pas les cryptos, et vos héritiers non plus.