Le paysage de l'acquisition d'actifs numériques a considérablement évolué depuis l'invention de la technologie blockchain. Alors que les réseaux sous-jacents fonctionnent globalement sur des protocoles décentralisés, les points d'accès pour les individus dépendent souvent de l'infrastructure locale et des réglementations bancaires. Les investisseurs et les utilisateurs doivent naviguer à travers une variété de plateformes pour trouver la voie la plus efficace pour acheter, vendre et échanger des cryptomonnaies. Ces voies vont des entités corporatives centralisées aux interactions directes peer-to-peer qui contournent les intermédiaires financiers traditionnels.

Comprendre les distinctions entre ces points d'accès est crucial pour toute personne souhaitant participer à l'économie numérique. Chaque méthode offre un équilibre différent en termes de commodité, de confidentialité, de structures de frais et de contrôle des actifs. Pour certains, un échange réglementé connecté à un compte bancaire local offre l'expérience la plus fluide. Pour d'autres, particulièrement dans les régions à infrastructure bancaire limitée, les places de marché peer-to-peer fournissent une liquidité essentielle.

Le choix de la plateforme impacte non seulement le coût d'acquisition, mais aussi la sécurité des fonds. Les utilisateurs doivent peser les avantages d'une liquidité élevée et d'un support client contre les risques de garde par un tiers. Parallèlement, l'essor des protocoles décentralisés a introduit des moyens automatisés d'échanger des actifs sans intermédiaire humain. En comprenant ces mécanismes divers, les participants peuvent adapter leur approche à leurs besoins financiers spécifiques et à leurs contraintes géographiques.

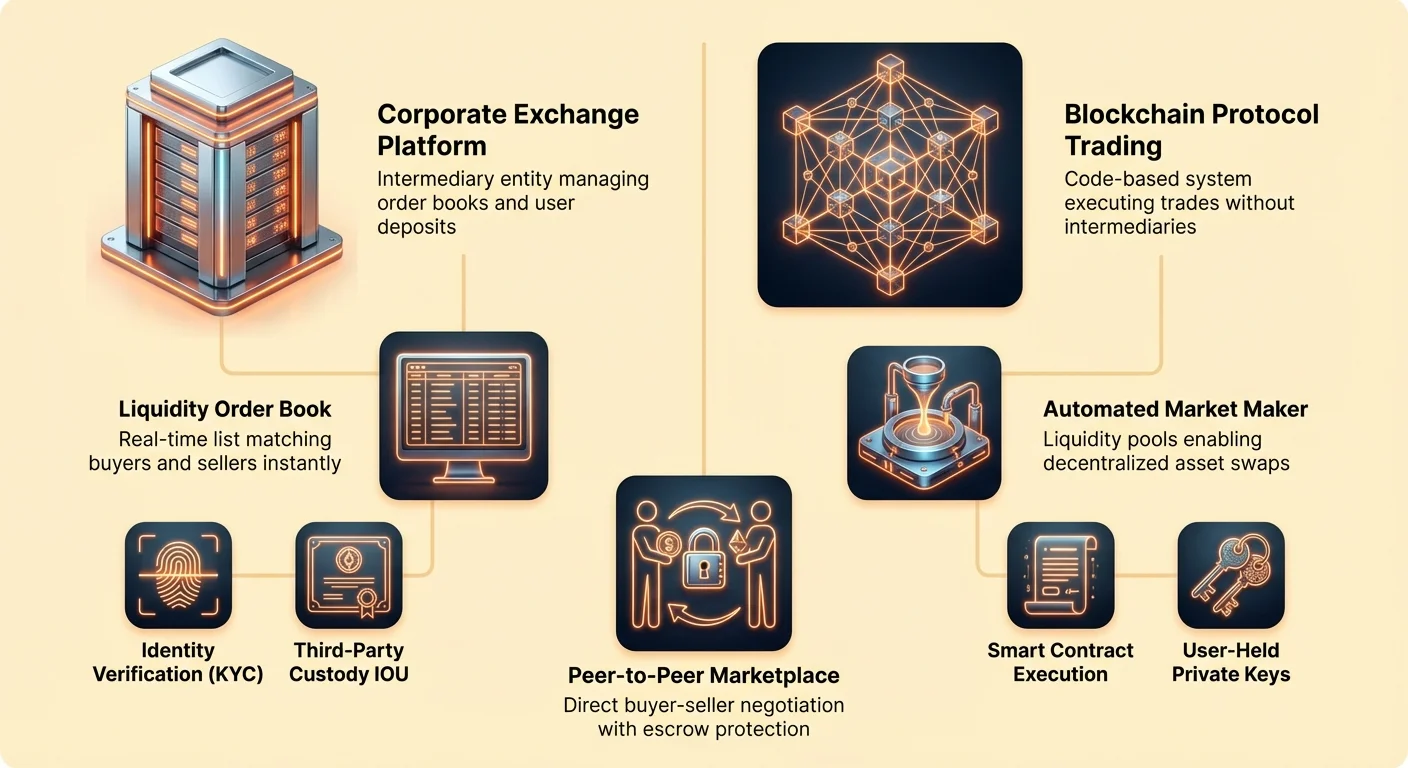

Le rôle des plateformes centralisées

Les échanges centralisés (CEX) représentent le point d'entrée le plus courant pour les nouveaux participants du marché. Ces plateformes fonctionnent comme des intermédiaires, appariant acheteurs et vendeurs au sein d'un système fermé. Elles opèrent de manière similaire aux courtiers en bourse traditionnels ou aux banques. L'échange maintient un carnet d'ordres, qui est une liste en temps réel des ordres d'achat et de vente pour divers actifs. Lorsqu'un utilisateur passe une commande pour acheter du Bitcoin, le moteur de l'échange trouve un vendeur correspondant pour compléter la transaction.

Ce modèle offre une liquidité élevée, ce qui signifie que les utilisateurs peuvent généralement acheter ou vendre de grandes quantités d'un actif sans causer de variations de prix significatives. Comme la plateforme agrège les ordres de milliers ou de millions d'utilisateurs, les échanges s'exécutent presque instantanément à des taux de marché prévisibles. Ces entités fournissent souvent des rampes d'accès fiat, permettant aux utilisateurs de déposer de la monnaie émise par les gouvernements via des virements bancaires ou des cartes de crédit.

Cependant, cette commodité s'accompagne d'un compromis en matière de contrôle. Lorsque des fonds sont déposés sur une plateforme centralisée, l'utilisateur confie effectivement la garde à l'entreprise. L'utilisateur ne détient pas les clés privées de ces actifs. Au lieu de cela, il détient un IOU de l'échange. Cette structure exige que les utilisateurs fassent confiance à la plateforme pour rester solvable et sécurisée contre les menaces externes.

Protocoles d'échanges décentralisés

Par contraste avec la structure corporative des plateformes centralisées, les échanges décentralisés (DEX) opèrent sans autorité centrale. Ces plateformes fonctionnent sur du code, utilisant des contrats intelligents pour faciliter les échanges directement entre utilisateurs. Il n'y a pas d'entreprise qui garantit que l'échange a lieu ; c'est plutôt le protocole blockchain lui-même qui exécute la transaction. Cela s'aligne sur l'éthos fondamental de la cryptomonnaie, promouvant la désintermédiation et la souveraineté de l'utilisateur.

Les DEX ne prennent pas en garde les fonds des utilisateurs. Au lieu de cela, les utilisateurs connectent leurs portefeuilles numériques personnels directement au protocole. Lorsqu'un échange a lieu, les actifs passent du portefeuille de l'utilisateur au contrat intelligent et reviennent, garantissant que l'utilisateur conserve le contrôle de ses clés privées tout au long du processus. Ce modèle élimine le risque qu'un échange gèle des comptes ou bloque des retraits, car le protocole fonctionne sans permission.

La liquidité sur ces plateformes provient souvent des utilisateurs eux-mêmes. Par un mécanisme connu sous le nom d'Automated Market Maker (AMM), les individus déposent des paires d'actifs dans des pools de liquidité. Les traders échangent ensuite contre ces pools plutôt que de s'apparier avec un contrepartie spécifique. Bien que cette innovation ait résolu les problèmes initiaux de liquidité pour les DEX, elle introduit des structures de frais et des complexités techniques différentes par rapport aux alternatives centralisées.

Dynamiques des échanges peer-to-peer

Les échanges peer-to-peer (P2P) offrent une alternative distincte en connectant directement acheteurs et vendeurs. Contrairement à un échange standard qui utilise un carnet d'ordres pour apparier des ordres anonymes, les plateformes P2P fonctionnent plus comme une place de marché ou des petites annonces. Les utilisateurs publient des offres indiquant la quantité de cryptomonnaie qu'ils souhaitent acheter ou vendre et les termes spécifiques de l'accord.

Cette méthode offre une flexibilité exceptionnelle en matière de méthodes de paiement. Comme l'échange se déroule entre deux individus, ils peuvent convenir de régler la partie fiat de la transaction par presque n'importe quel moyen. Cela inclut les virements bancaires, l'espèce en personne, les applications de paiement numérique ou même des cartes-cadeaux. Cette flexibilité rend le trading P2P vital dans les régions où le support bancaire pour la crypto est restreint ou inexistant.

Pour atténuer le risque qu'une partie ne respecte pas l'accord, les plateformes P2P utilisent des services d'escrow. Lorsqu'un échange est initié, la cryptomonnaie du vendeur est temporairement verrouillée dans un compte sécurisé détenu par la plateforme. Les actifs ne sont libérés à l'acheteur qu'une fois que le vendeur confirme la réception du paiement. Ce système permet aux inconnus de trader avec un degré de confiance plus élevé, réduisant le potentiel de fraude.

Les mécanismes de la liquidité du marché

La liquidité est un concept fondamental qui dicte l'efficacité de tout échange. Elle désigne la facilité avec laquelle un actif peut être converti en espèces ou en un autre actif sans affecter son prix. Sur un marché hautement liquide, il y a de nombreux participants prêts à acheter et à vendre. Cela résulte en des écarts serrés, qui correspondent à la différence entre le prix le plus élevé qu'un acheteur est prêt à payer et le prix le plus bas qu'un vendeur est prêt à accepter.

Bitcoin commande généralement la liquidité la plus élevée parmi les cryptomonnaies en raison de son vaste réseau de participants et de son volume d'échange. Cependant, la liquidité varie considérablement selon les différentes plateformes. Un grand échange centralisé peut avoir des milliards de dollars de volume quotidien, garantissant qu'un utilisateur achetant pour 1 000 $ de Bitcoin obtient le prix du marché global. À l'inverse, une petite place de marché P2P peut avoir moins de vendeurs, entraînant des disparités de prix ou des primes.

Les participants du marché sont catégorisés en deux rôles : makers et takers. Les makers sont ceux qui placent des ordres à cours limité qui ne sont pas exécutés immédiatement. Ils ajoutent de la liquidité au carnet d'ordres en indiquant un prix spécifique pour lequel ils sont prêts à attendre. Les takers sont ceux qui acceptent les ordres existants sur le carnet, généralement via des ordres au marché. Les takers retirent de la liquidité de l'échange. Par conséquent, de nombreuses plateformes incitent les makers avec des frais de trading plus bas tout en facturant des taux légèrement plus élevés aux takers.

Ponts financiers et cartes de paiement

Bien que les échanges facilitent l'acquisition d'actifs numériques, les dépenser dans l'économie traditionnelle nécessite souvent un pont. Les cartes de débit Bitcoin et les cartes de paiement liées à la crypto servent à cet effet. Ces outils financiers permettent aux utilisateurs de dépenser leurs avoirs en cryptomonnaie chez n'importe quel commerçant acceptant les réseaux de cartes de crédit majeurs comme Visa ou Mastercard. Ils traduisent efficacement les actifs numériques en monnaie fiat au point de vente.

Ces cartes fonctionnent de deux manières principales. Certaines opèrent comme des cartes prépayées où l'utilisateur doit convertir manuellement la crypto en fiat et charger le solde sur la carte avant utilisation. D'autres offrent des fonctionnalités de conversion automatique. Dans le modèle de conversion automatique, l'utilisateur garde son solde en cryptomonnaie. Lorsqu'un achat est effectué, le montant exact nécessaire est instantanément vendu pour du fiat afin de régler la transaction avec le commerçant.

Cette intégration fournit une utilité pour les actifs numériques au-delà du trading spéculatif. Elle permet l'achat fluide d'articles quotidiens, des courses au carburant, en utilisant de la richesse basée sur la blockchain. Cependant, les utilisateurs doivent rester conscients des implications fiscales. Dans de nombreuses juridictions, chaque utilisation d'une carte crypto résultant en une vente d'actifs est considérée comme un événement taxable, potentiellement compliquant la déclaration financière.

| Caractéristique | Carte Crypto Prépayée | Carte Auto-Conversion |

|---|---|---|

| Financement | Chargement manuel requis | Liée au portefeuille crypto |

| Conversion | Se produit avant l'achat | Se produit au point de vente |

| Flexibilité | Solde fiat fixe | Dépenser la crypto directement |

Frais de transaction et coûts réseau

Toute interaction avec un réseau blockchain entraîne un coût. Ces frais de réseau sont distincts des frais de trading facturés par les échanges. Les frais de réseau sont payés aux mineurs ou validateurs qui traitent les transactions et sécurisent la blockchain. Ils servent d'incitation pour que ces participants incluent la transaction d'un utilisateur dans le prochain bloc de données ajouté à la chaîne.

Le coût de ces frais est déterminé par l'offre et la demande pour l'espace de bloc. Lorsqu'un réseau est congestionné avec de nombreux utilisateurs tentant de transacter simultanément, les frais augmentent car les utilisateurs se disputent pour que leurs transactions soient traitées rapidement. À l'inverse, pendant les périodes de faible activité, les frais peuvent être négligeables. Cette dynamique est particulièrement visible sur des réseaux comme Ethereum, où les frais de gas peuvent fluctuer de manière spectaculaire en fonction de l'utilisation du réseau.

Les utilisateurs ont souvent la possibilité de personnaliser ces frais dans les portefeuilles auto-gardés. En optant pour payer un frais plus élevé, un utilisateur peut prioriser sa transaction pour une confirmation plus rapide. Si la vitesse n'est pas une priorité, définir un frais plus bas peut économiser de l'argent, bien qu'il y ait un risque que la transaction prenne plus de temps à confirmer. Les échanges centralisés, cependant, facturent souvent un frais de retrait fixe qui moyenne ces coûts réseau, offrant moins de flexibilité mais plus de prévisibilité.

Comprendre les adresses et transferts

Envoyer et recevoir des actifs numériques nécessite une connaissance précise des adresses publiques. Une adresse crypto agit de manière similaire à un numéro de compte bancaire ou une adresse e-mail pour la blockchain. C'est une chaîne de caractères alphanumériques dérivée de la clé publique de l'utilisateur. Comme les transactions blockchain sont irréversibles, la précision lors de la saisie de cette adresse est primordiale. Envoyer des fonds à la mauvaise chaîne de caractères entraîne généralement une perte permanente.

Pour simplifier ce processus, les portefeuilles et échanges modernes utilisent des codes QR. Scanner le code QR d'un destinataire élimine le risque d'erreurs typographiques associées à la saisie manuelle. De plus, des liens partageables émergent comme une alternative conviviale pour des actifs spécifiques. Ils permettent à un expéditeur de générer une URL qui, lorsqu'elle est cliquée par le destinataire, facilite le transfert sans que l'expéditeur ait besoin de connaître l'adresse alphanumérique complexe du destinataire au préalable.

Lors du transfert de fonds d'un échange vers un portefeuille personnel, les utilisateurs engagent un processus de retrait. Cela déplace l'actif du portefeuille omnibus de l'échange (où ils détiennent les fonds de nombreux utilisateurs) vers l'adresse spécifique de l'utilisateur. Cette transaction sur chaîne entraîne des frais réseau et est soumise aux protocoles de sécurité de l'échange, qui peuvent inclure des retards de confirmation ou des étapes de vérification d'identité.

Normes de vérification d'identité

Les échanges réglementés sont soumis à des lois de conformité strictes conçues pour prévenir les crimes financiers. Les réglementations Know Your Customer (KYC) et Anti-Money Laundering (AML) exigent que ces plateformes vérifient l'identité de leurs utilisateurs. Ce processus implique généralement la soumission d'une pièce d'identité émise par le gouvernement, comme un passeport ou un permis de conduire, et parfois une preuve d'adresse.

Cette vérification crée une empreinte numérique liant l'identité réelle d'un utilisateur à son activité sur chaîne. Pour de nombreux investisseurs, c'est un compromis acceptable pour la sécurité et les protections légales offertes par les entités réglementées. Cela garantit que l'échange opère dans le cadre de la loi et peut offrir un recours dans certains scénarios de litige.

Cependant, cette exigence crée des barrières pour les non-bancarisés ou ceux manquant de documentation formelle. Elle soulève également des préoccupations de confidentialité pour les individus préférant garder leurs activités financières discrètes. Les plateformes P2P et DEX offrent souvent des voies alternatives nécessitant une vérification moins stricte, bien qu'elles placent plus de responsabilité sur l'utilisateur pour assurer la légitimité de leurs contreparties et la sécurité de leurs propres données.

La philosophie de la garde

Le concept de garde est central à l'éthos de la cryptomonnaie. « Not your keys, not your coins » est un adage répandu qui met en lumière les risques de laisser des actifs sur des plateformes centralisées. Lorsque des fonds sont stockés sur un échange, l'utilisateur dépend des mesures de sécurité de ce tiers. Si l'échange est piraté, fait faillite ou fait face à une saisie réglementaire, les fonds de l'utilisateur peuvent être perdus ou gelés.

L'auto-garde implique de détenir des actifs dans un portefeuille privé où l'utilisateur contrôle les clés privées. Cela accorde à l'utilisateur une souveraineté absolue sur ses fonds. Les transactions ne peuvent pas être censurées, et les comptes ne peuvent pas être gelés par une autorité externe. Cependant, cette liberté s'accompagne d'une responsabilité absolue. Si un utilisateur perd ses clés privées ou sa phrase de récupération, il n'y a pas de ligne de support client pour restaurer l'accès ; les fonds sont perdus à jamais.

Les portefeuilles existent sous diverses formes pour répondre à différents besoins. Les portefeuilles matériels, ou stockage à froid, agissent comme des coffres-forts physiques qui gardent les clés privées hors ligne, offrant la plus haute sécurité contre les piratages à distance. Les portefeuilles logiciels, ou hot wallets, résident sur des appareils mobiles ou des ordinateurs de bureau, fournissant une commodité pour le trading et les dépenses fréquents mais nécessitant une hygiène numérique vigilante pour prévenir les accès non autorisés.

Nuances du trading global versus local

Le marché des cryptomonnaies fonctionne 24 heures sur 24, 7 jours sur 7, ignorant les frontières nationales. Cependant, l'expérience d'acquisition d'actifs varie localement. Dans certaines régions, les utilisateurs peuvent facilement lier un compte bancaire à un échange majeur et acheter des actifs instantanément. Dans d'autres zones, les restrictions bancaires empêchent les transferts directs vers des entreprises crypto.

Cette disparité favorise la popularité des échanges locaux et P2P. Ces plateformes s'adaptent aux habitudes de paiement spécifiques d'une région. Par exemple, dans les zones où l'espèce domine, les échanges P2P facilités par des agents locaux ou des rencontres en personne fournissent la rampe d'accès principale. Dans les régions avec des écosystèmes d'argent mobile robustes, les échanges sont souvent réglés via des réseaux de paiement basés sur SMS.

Les ATM Bitcoin comblent également ce fossé physiquement. Ces kiosques permettent aux utilisateurs d'insérer de l'espèce et de recevoir du Bitcoin directement dans un portefeuille numérique. Bien qu'ils facturent souvent des frais plus élevés par rapport aux échanges en ligne, ils offrent un accès immédiat sans besoin de compte bancaire ou de processus d'inscription longs. Cette infrastructure physique est cruciale pour amener les actifs numériques à la population non bancarisée.

Naviguer la volatilité et les stablecoins

Les cryptomonnaies sont connues pour leur volatilité des prix. Les valeurs peuvent fluctuer dramatiquement en courtes périodes, présentant à la fois des opportunités et des risques pour les traders. Pour gérer cela, de nombreux utilisateurs utilisent des stablecoins. Ce sont des actifs numériques arrimés à la valeur d'une monnaie fiat stable, généralement le dollar américain.

Les stablecoins permettent aux traders de sortir d'une position volatile sans quitter l'écosystème cryptomonnaie. Au lieu de vendre du Bitcoin pour du fiat et de le retirer vers une banque – un processus qui peut prendre des jours et entraîner des frais – un trader peut échanger du Bitcoin contre un stablecoin comme USDT ou USDC en quelques secondes. Cela préserve le capital sous forme numérique, prêt à être redéployé lorsque les conditions du marché changent.

Ce mécanisme est particulièrement utile sur les DEX, où les retraits fiat ne sont pas possibles. Les stablecoins servent de devise de cotation pour la plupart des paires de trading, permettant aux traders décentralisés de mesurer profits et pertes en termes stables. Ils facilitent également le transfert efficace de valeur entre échanges, car déplacer un stablecoin est souvent plus rapide et moins cher que de déplacer de la monnaie fiat via le système bancaire.

Mécanismes de trading avancés

Au-delà de l'achat et de la vente simples, l'écosystème crypto offre des instruments de trading sophistiqués. Les marchés de futures et d'options permettent aux traders de spéculer sur le prix futur des actifs sans posséder les pièces sous-jacentes. Ces dérivés peuvent être utilisés pour se couvrir contre les risques ou pour amplifier les rendements potentiels via l'effet de levier.

L'effet de levier permet à un trader de contrôler une position importante avec un montant relativement faible de capital. Par exemple, avec un levier 10x, un trader peut ouvrir une position d'une valeur de 10 000 $ en utilisant seulement 1 000 $ de ses propres fonds. Bien que cela amplifie les profits si le marché évolue favorablement, cela amplifie également les pertes. Si le marché va contre la position, le trader risque une liquidation, où l'échange ferme automatiquement le trade et saisit le collatéral pour couvrir la perte.

Les stratégies de trading automatisées sont également devenues accessibles aux investisseurs particuliers. Le copy trading permet aux utilisateurs de refléter automatiquement les ordres d'achat et de vente de traders expérimentés. Les bots algorithmiques peuvent exécuter des trades basés sur des critères prédéfinis, tels que les mouvements de prix ou les indicateurs techniques, fonctionnant inlassablement jour et nuit. Ces outils peuvent aider à éliminer la prise de décision émotionnelle du processus de trading.

Swaps et opérations cross-chain

Le swapping désigne l'échange direct d'une cryptomonnaie contre une autre. À l'époque ancienne, cela nécessitait souvent de passer par Bitcoin ou Ethereum comme paire de base. Aujourd'hui, les plateformes modernes permettent des swaps directs entre un vaste éventail d'actifs. Cette capacité est essentielle pour la diversification de portefeuille et l'accès à de nouveaux projets.

Les swaps cross-chain abordent le problème d'interopérabilité. Différentes blockchains, comme Bitcoin et Solana, opèrent sur des protocoles incompatibles. Elles ne peuvent pas communiquer directement. Les ponts et échanges spécialisés permettent aux utilisateurs de déplacer de la valeur à travers ces réseaux distincts. Cela peut impliquer « d'emballer » un actif, où un token représentant Bitcoin est émis sur le réseau Ethereum, permettant son utilisation dans des applications basées sur Ethereum.

L'efficacité d'un swap dépend de la liquidité disponible pour cette paire spécifique. Sur un échange centralisé, le moteur d'appariement gère cela instantanément. Sur un DEX, le trade interagit avec un pool de liquidité. Si le pool est petit par rapport à la taille du trade, l'utilisateur peut subir un slippage, recevant légèrement moins de l'actif cible que prévu en raison de l'impact prix de sa propre commande.

Meilleures pratiques de sécurité

Indépendamment de la plateforme utilisée, la sécurité est la préoccupation primordiale pour tout utilisateur crypto. La nature irréversible des transactions blockchain fait de l'industrie une cible pour les escrocs et les hackers. Protéger les actifs nécessite une approche proactive de l'hygiène numérique.

L'authentification à deux facteurs (2FA) est une couche de défense obligatoire pour tout compte d'échange. Cela garantit que même si un mot de passe est compromis, un attaquant ne peut pas accéder au compte sans un code secondaire, généralement généré par une application sur l'appareil mobile de l'utilisateur. La 2FA basée sur SMS est considérée comme moins sécurisée que les authentificateurs basés sur app en raison du risque d'attaques de SIM swapping.

Le phishing reste une menace courante. Des acteurs malveillants créent de faux sites web ou profils sur les réseaux sociaux imitant des échanges légitimes pour tromper les utilisateurs en leur faisant révéler leurs identifiants de connexion ou clés privées. Les utilisateurs doivent toujours vérifier l'URL de la plateforme qu'ils visitent et ne jamais partager leur phrase de récupération avec quiconque, dans aucune circonstance. Aucun agent de support légitime ne demandera jamais une clé privée.

L'avenir de l'accès

L'infrastructure pour acquérir et trader des actifs numériques continue de mûrir. Les lignes entre la finance traditionnelle et l'économie crypto s'estompent. Les banques commencent à offrir des services de garde crypto, tandis que les plateformes crypto émettent des cartes de débit et proposent des comptes à intérêts.

Parallèlement, la technologie décentralisée devient plus conviviale. Les interfaces de portefeuilles s'améliorent, masquant les adresses alphanumériques complexes et les paramètres de réseau qui confondent les débutants. Les solutions layer-2 réduisent les coûts de transaction, rendant viable économiquement l'utilisation d'Ethereum et Bitcoin pour des transferts plus petits et quotidiens.

À mesure que ces technologies convergent, la friction impliquée dans la recherche d'un accès global diminue. L'objectif est une couche financière fluide où déplacer de la valeur à travers le monde est aussi facile que d'envoyer un e-mail, indépendamment du fait que l'utilisateur préfère une expérience réglementée comme une banque ou une interaction peer-to-peer privée et souveraine.

Conclusion

Naviguer dans le monde de l'acquisition et de la vente de cryptomonnaies nécessite une compréhension nuancée des outils disponibles. Des carnets d'ordres à haute vitesse des échanges centralisés aux négociations privées et directes des places de marché peer-to-peer, chaque méthode sert un objectif distinct. Les plateformes centralisées offrent vitesse, liquidité et facilité d'utilisation, les rendant idéales pour les débutants et les traders à haut volume. À l'inverse, les options décentralisées et P2P fournissent une confidentialité, une autonomie et un accès essentiels dans les régions mal desservies par la banque traditionnelle.

En fin de compte, le choix de la plateforme dicte le niveau de contrôle et de sécurité de l'utilisateur. Des ponts comme les cartes de débit crypto et les stablecoins améliorent encore l'utilité, permettant aux actifs numériques de fonctionner dans l'économie traditionnelle. En maîtrisant ces points d'accès divers et en adhérant à des pratiques de sécurité strictes, les individus peuvent participer efficacement au marché mondial des actifs numériques.

Choisissez la méthode d'échange qui correspond à vos besoins en contrôle, confidentialité et commodité.