Le paysage de la propriété d'actifs numériques a radicalement changé, passant de stratégies simples d'achat et de conservation à une utilisation active du capital. À l'époque précoce de la cryptomonnaie, détenir des actifs dans un portefeuille sécurisé était la méthode principale d'investissement. Aujourd'hui, l'écosystème offre des méthodes diverses pour mettre au travail le capital numérique inactif. Deux approches principales sont émergées comme les méthodes dominantes pour générer des rendements : le staking réseau et la génération de rendement actif via la finance décentralisée (DeFi).

Ces deux stratégies représentent différentes couches de la pile technologique blockchain. Le staking opère au niveau infrastructurel, fournissant la sécurité fondamentale et le consensus qui permettent au réseau d'exister. En revanche, les stratégies de génération de rendement opèrent généralement au niveau applicatif, facilitant des services financiers comme le trading et le prêt. Choisir entre ces voies nécessite une compréhension claire des mécanismes techniques impliqués.

Les investisseurs doivent peser les compromis entre les contributions à la sécurité passive et la participation active au marché. Alors que le staking est souvent vu comme l'équivalent numérique d'un bon d'épargne, la génération de rendement DeFi fonctionne davantage comme la fourniture de liquidité à un marché animé. Les deux offrent des récompenses, mais elles comportent des profils de risque distincts et des exigences techniques. Comprendre les nuances de chacune est essentiel pour toute personne cherchant à optimiser son portefeuille d'actifs numériques.

Les Fondements de la Sécurité Réseau : Le Staking de Cryptomonnaie

Le staking est fondamentalement un mécanisme de consensus et de sécurité dans les blockchains Proof of Stake (PoS). Contrairement aux premières cryptomonnaies qui reposaient sur un minage énergivore, les réseaux modernes utilisent souvent un engagement financier pour valider les transactions. Lorsqu'un utilisateur stake sa cryptomonnaie, il verrouille du capital pour garantir l'honnêteté du registre du réseau.

L'Évolution du Minage vers le Staking

L'histoire du consensus blockchain a commencé avec le Proof of Work (PoW). Dans ce système, les mineurs rivalisaient pour résoudre des puzzles mathématiques complexes afin de valider les blocs. Bien que sécurisé, cette méthode faisait face à des défis significatifs en termes de consommation d'énergie et d'évolutivité. Elle nécessitait des investissements massifs en matériel et en électricité, limitant qui pouvait participer à la maintenance du réseau.

Le Proof of Stake est apparu comme une alternative économe en énergie. Proposé pour la première fois en 2011 et implémenté par Peercoin en 2012, le PoS a remplacé les rigs de minage physiques par du capital virtuel. Dans ce modèle, le droit de valider les transactions est déterminé par le nombre de pièces détenues et verrouillées dans le système. Ce changement a démocratisé la sécurité réseau, permettant à quiconque disposant de capital de participer sans gérer une ferme de serveurs industriels.

Les grands réseaux comme Ethereum sont depuis passés à ce modèle, solidifiant le staking comme un pilier central de l'industrie crypto. Cette transition a mis en lumière un mouvement vers des modèles de sécurité durables ne nécessitant pas une production électrique immense. Elle a également aligné les incitations des vérificateurs du réseau avec la santé de l'actif lui-même.

Comment le Staking Génère des Récompenses

Le modèle économique du staking est souvent comparé à une banque payant des intérêts sur les dépôts. Cependant, la source du rendement est techniquement différente. Les banques prêtent les dépôts pour générer des intérêts. Dans le staking crypto, les récompenses sont programmées dans le protocole lui-même. Elles servent d'incitation pour que les utilisateurs verrouillent leur liquidité.

Lorsqu'un participant verrouille ses pièces, le réseau utilise ce stake pour attester de la validité des nouveaux blocs. Si le nœud s'acquitte correctement de ses tâches, le protocole émet de nouvelles pièces ou distribue les frais de transaction au staker. Ce paiement est le « rendement » reçu par le détenteur d'actif. C'est une compensation pour le coût d'opportunité du verrouillage de capital et le service de sécurisation de la blockchain.

Le taux de ces récompenses varie en fonction de l'activité du réseau et du montant total de capital staké. Si moins de personnes stakent, le protocole augmente souvent le taux de récompense pour attirer plus de sécurité. Inversement, à mesure que plus de capital afflue pour sécuriser le réseau, le rendement individuel peut se diluer. Cette dynamique auto-régule le budget de sécurité de la blockchain.

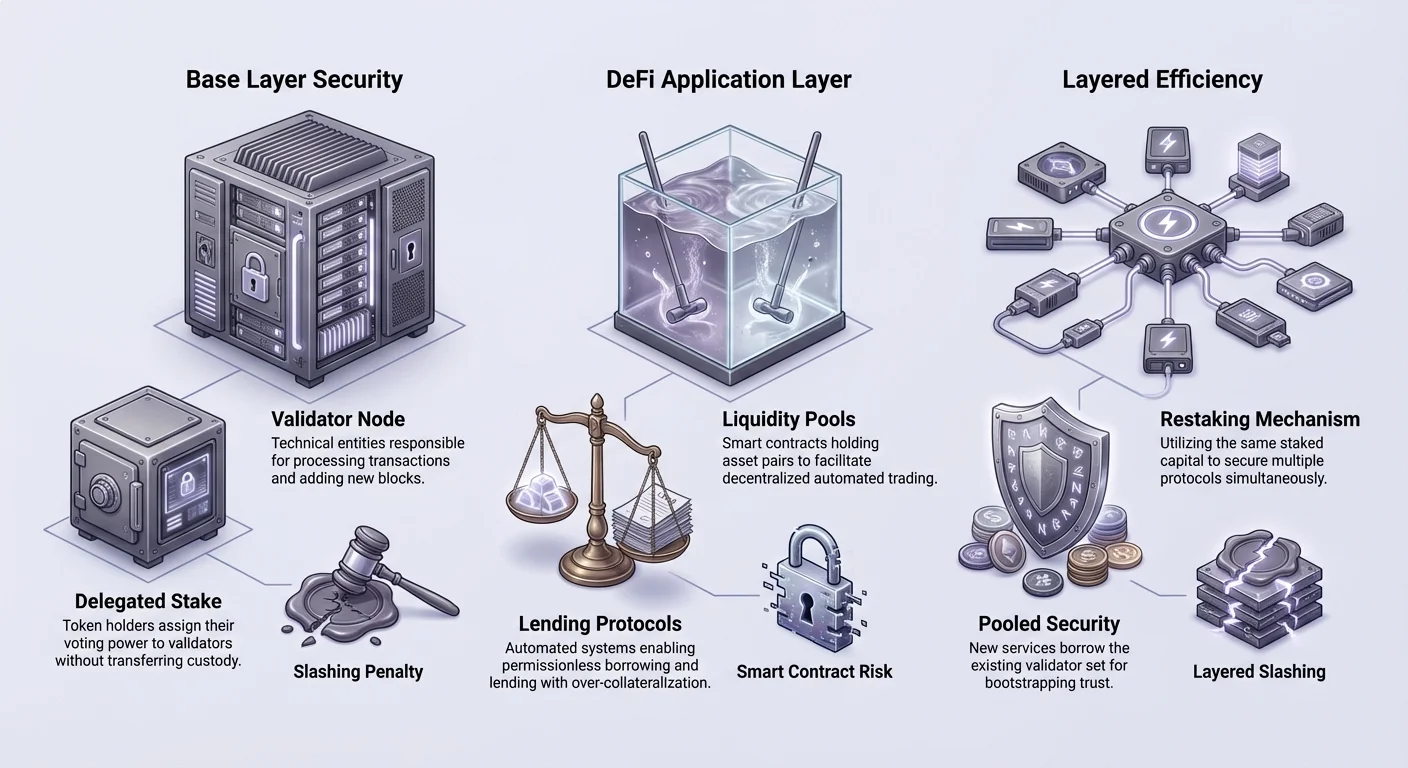

Validateurs et Délégation

Participer au staking peut prendre deux formes principales : exécuter un nœud validateur ou déléguer un stake. Exécuter un validateur est la méthode « native ». Elle nécessite une expertise technique, du matériel fiable et une connectivité internet 24/7. Les validateurs sont directement responsables du traitement des transactions et de l'ajout de blocs à la chaîne.

Pour la plupart des utilisateurs, la délégation est la voie la plus accessible. La délégation permet à un détenteur de tokens d'assigner sa puissance de staking à un validateur professionnel sans transférer la garde de ses actifs. Le validateur effectue le travail technique et prélève une petite commission sur les récompenses générées. Le rendement restant est reversé au délégateur.

Ce système permet une participation large à la sécurité réseau. Cependant, il introduit un besoin de diligence raisonnable. Les délégateurs doivent choisir des validateurs fiables. Si un validateur se déconnecte ou agit de manière malveillante, le protocole peut pénaliser le stake via un processus appelé slashing. Cela souligne que le staking n'est pas sans risque ; il nécessite un choix actif de partenaires fiables.

Génération de Rendement Actif via la Finance Décentralisée

Alors que le staking sécurise la blockchain, la finance décentralisée (DeFi) construit des applications financières par-dessus. La génération de rendement actif implique de déployer des actifs dans des smart contracts pour faciliter des services comme le trading ou le prêt. Cette approche va au-delà du rôle passif d'un validateur et se met dans la peau d'un market maker ou d'un banquier.

Automated Market Making et Fourniture de Liquidité

L'une des innovations les plus proéminentes en DeFi est l'Échange Décentralisé (DEX). Contrairement aux échanges centralisés qui reposent sur des carnets d'ordres et des intermédiaires, les DEX utilisent un modèle appelé Automated Market Making (AMM). Ce système repose sur des pools de tokens fournis par les utilisateurs pour faciliter les échanges.

Dans ce modèle, un utilisateur dépose une paire d'actifs, comme ETH et une stablecoin, dans un smart contract. Ce pool de fonds permet à d'autres traders d'échanger un actif contre l'autre instantanément. En retour pour avoir fourni cette liquidité, le déposant gagne une portion des frais de trading générés par la plateforme.

Ce processus crée une liquidité « crowd-sourcée ». Il élimine le besoin de grands market makers institutionnels pour faciliter le trading. N'importe qui avec un portefeuille peut devenir un fournisseur de liquidité. Cependant, cette activité comporte des risques spécifiques, comme la perte impermanente, où la valeur de détenir les tokens dans un pool devient inférieure à simplement les conserver dans un portefeuille en raison d'une divergence de prix.

Prêt et Emprunt via Smart Contracts

Les protocoles de prêt DeFi ont révolutionné le fonctionnement des marchés de la dette. Dans le monde traditionnel, obtenir un prêt nécessite des vérifications de crédit et l'approbation d'une banque. En DeFi, le processus est sans permission et automatisé via des smart contracts. Les utilisateurs peuvent déposer leurs actifs crypto dans un pool pour être prêtés aux emprunteurs.

Ces prêts sont généralement sur-collatéralisés pour gérer le risque. Par exemple, un emprunteur pourrait devoir déposer pour 200 $ d'Ethereum pour emprunter 100 $ de stablecoins. Cela assure que si l'emprunteur fait défaut ou que la valeur du collatéral chute, les prêteurs peuvent être remboursés via une liquidation. Le smart contract gère cette logique automatiquement sans intervention humaine.

Les prêteurs dans ce système gagnent des intérêts payés par les emprunteurs. Les taux sont dynamiques, s'ajustant en temps réel en fonction de l'offre et de la demande. Si la demande de prêts est élevée, les taux d'intérêt augmentent pour attirer plus de capital. Ce système transparent et automatisé crée une alternative à un compte d'épargne à haut rendement, bien que avec une volatilité et un risque technique significativement plus élevés qu'une banque traditionnelle.

Combler l'Écart : Protocoles de Staking Liquide

Une innovation significative est apparue pour combler l'écart entre la sécurité du staking et l'utilité de la DeFi. Connu sous le nom de staking liquide, ce mécanisme vise à résoudre le principal inconvénient du staking traditionnel : l'illiquidité. Lorsque des actifs sont verrouillés dans un mécanisme de consensus PoS, ils ne peuvent généralement pas être utilisés pour autre chose.

Résoudre le Dilemme de Liquidité

Dans une configuration de staking standard, une fois qu'un utilisateur délègue ses tokens, ces fonds sont gelés. Ils ne peuvent pas être tradés, utilisés comme collatéral ou vendus jusqu'à ce qu'une période de déverrouillage passe. Cette période de verrouillage peut aller de jours à semaines, selon la blockchain spécifique. Pendant ce temps, l'utilisateur est exposé à la volatilité du marché sans pouvoir sortir de sa position.

Les protocoles de staking liquide résolvent cette inefficacité. Lorsqu'un utilisateur stake via un fournisseur de staking liquide, le protocole émet un « token de reçu » ou Liquid Staking Token (LST). Ce token représente la créance de l'utilisateur sur les actifs stakés sous-jacents et les récompenses qu'ils accumulent.

Crucialement, ce token de reçu est entièrement transférable. Un utilisateur peut staker son ETH, recevoir un token comme stETH, et ensuite conserver ce token dans son portefeuille. L'ETH sous-jacent continue de sécuriser le réseau et de gagner des récompenses, mais l'utilisateur conserve un actif liquide qui suit la valeur du dépôt original.

Les Mécanismes des Liquid Staking Tokens (LST)

L'utilité des LST va au-delà de la simple détention. Puisque ces tokens sont des actifs standard sur la blockchain, ils peuvent être intégrés dans des applications DeFi. Un utilisateur peut prendre son token de staking liquide et le déposer dans un protocole de prêt comme collatéral. Alternativement, il pourrait fournir de la liquidité dans un DEX en utilisant le LST.

Cela crée un potentiel de gains en couches. L'utilisateur gagne le rendement de base du staking de la couche consensus réseau. Simultanément, il peut gagner du rendement à partir d'activités DeFi en utilisant la représentation liquide du token. Cette efficacité de capital fait du staking liquide un outil puissant pour maximiser les retours.

Cependant, cela introduit un risque de smart contract. L'utilisateur ne fait plus seulement confiance au protocole blockchain ; il fait aussi confiance au code du fournisseur de staking liquide. Si le smart contract régissant le LST a un bug, la créance sur les actifs stakés sous-jacents pourrait être compromise.

La Frontière du Rendement : Mécanismes de Restaking

Le restaking est un concept plus récent qui pousse l'idée d'efficacité de capital encore plus loin. Il permet aux validateurs d'utiliser leur cryptomonnaie stakée à travers plusieurs protocoles simultanément. Ce mécanisme vise à étendre la sécurité d'une grande blockchain, comme Ethereum, à d'autres applications ou services plus petits.

Étendre la Sécurité à de Nouveaux Services

L'idée centrale du restaking est la « sécurité groupée ». Les nouvelles applications décentralisées, comme les ponts blockchain, les réseaux d'oracles ou les couches de disponibilité des données, ont généralement besoin de bootstraper leur propre ensemble de validateurs. C'est difficile et coûteux. Le restaking permet à ces services d'« emprunter » la sécurité d'un ensemble de validateurs existant.

Les validateurs sur le réseau principal peuvent choisir de sécuriser ces services supplémentaires en utilisant le même capital staké. En ce faisant, ils s'engagent envers un ensemble supplémentaire de règles et de conditions. En échange d'avoir pris cette responsabilité supplémentaire, ils reçoivent des récompenses additionnelles des services qu'ils sécurisent.

Cela crée un marché pour la confiance décentralisée. Une unité de capital peut effectivement faire un double ou triple travail, sécurisant la chaîne de base tout en validant simultanément des données pour un service oracle. Cela augmente grandement le potentiel de revenus pour un staker sans nécessiter d'injection de capital supplémentaire.

Le Profil Risque-Récompense du Restaking

Alors que le restaking amplifie le rendement, il compound aussi le risque. Le risque principal dans le staking est le slashing — une pénalité pour comportement déviant du validateur. Dans un scénario de restaking, le validateur est soumis à des conditions de slashing de multiples protocoles. Si un validateur ne respecte pas les exigences d'un service oracle spécifique qu'il a choisi de sécuriser, il pourrait perdre une portion de son stake principal.

Cela introduit des interdépendances complexes. Une défaillance technique dans un protocole secondaire pourrait déclencher une perte de fonds sur la couche principale. De plus, il y a une préoccupation concernant la centralisation. Si le restaking offre des rendements significativement plus élevés, il attire naturellement plus de capital. Cela pourrait mener à une concentration du stake parmi quelques grands opérateurs ayant la capacité technique de gérer des configurations de restaking complexes.

Les investisseurs participant au restaking doivent évaluer si le rendement incrémental justifie le risque de slashing multiplié. Cela transforme un rôle de sécurité relativement simple en un portefeuille complexe de responsabilités techniques.

Naviguer les Risques dans les Stratégies de Rendement

Qu'on choisisse le staking, une participation active DeFi ou le restaking, le paysage des risques est distinct de la finance traditionnelle. La phrase « not your keys, not your crypto » s'applique, mais en DeFi, même détenir les clés n'élimine pas tous les dangers. Les risques ici sont souvent programmatiques et systémiques.

Vulnérabilités Techniques et Smart Contracts

Le fondement de toutes ces stratégies est le code. Les smart contracts sont des programmes déterministes qui exécutent des règles sans surveillance humaine. Bien que cela élimine les biais, cela signifie que les erreurs sont permanentes. Un bug dans un protocole de prêt ou un contrat de staking liquide peut être exploité par des hackers pour drainer les fonds.

Les audits de code source par des firmes de sécurité sont la défense standard contre cela. Cependant, les audits ne garantissent pas la sécurité ; ils ne réduisent que la probabilité d'oversight. Même les protocoles DeFi « blue chip » audités ont fait face à des exploits. La complexité du code corrèle souvent avec le risque. Un contrat de staking simple est généralement plus sûr qu'une stratégie de yield farming complexe impliquant plusieurs étapes automatisées.

Le phishing présente un autre vecteur technique. Des sites web malveillants imitent souvent des applications DeFi légitimes. Si un utilisateur connecte son portefeuille à un faux site, il peut involontairement signer une transaction qui accorde à l'attaquant la permission de retirer ses fonds. Vérifier les URL et contrôler les certificats de sécurité sont des habitudes utilisateur critiques.

Risques Systémiques et de Marché

Au-delà des bugs de code, il y a des risques économiques. La volatilité est inhérente aux actifs crypto. Dans les protocoles de prêt, si la valeur du collatéral chute rapidement, le smart contract liquidera la position pour protéger le prêteur. Cela peut arriver plus vite qu'un utilisateur ne peut réagir, résultant en une perte totale de l'actif collatéralisé.

Les « rug pulls » sont un type spécifique de fraude prévalent en DeFi. Dans ce scénario, les développeurs créent un projet, attirent de la liquidité avec des promesses de rendements élevés, puis retirent malicieusement la liquidité ou vendent leurs tokens insiders, faisant chuter le prix à zéro. Cela met en lumière l'importance de rechercher l'équipe et la distribution des tokens.

Voici une comparaison des principaux risques associés à chaque stratégie :

| Facteur de risque | Staking direct | Rendement DeFi / Prêt | Restaking |

|---|---|---|---|

| Slashing | Oui (Pénalité protocole) | Non | Oui (Multiples couches) |

| Bug Smart Contract | Faible (Niveau protocole) | Élevé (Niveau app) | Très élevé (Multi-app) |

| Perte impermanente | Non | Oui (Pools liquidité) | Non |

| Verrouillage liquidité | Oui (Période déverrouillage) | Variable (Généralement liquide) | Oui (Déverrouillage complexe) |

Allocation Stratégique : Choisir Votre Voie

Sélectionner la bonne stratégie dépend fortement du confort technique d'un investisseur et de son horizon temporel. Il n'y a pas de solution unique, car le spectre va de « set and forget » à « gestion quotidienne active ».

Pour le participant averse au risque, le staking natif ou la délégation reste la référence. Il offre l'alignement le plus direct avec le succès de la blockchain. Les risques sont principalement limités à la survie du protocole et à la performance du validateur. Cette voie est idéale pour les détenteurs à long terme qui souhaitent accumuler plus de l'actif de base sans s'exposer aux exploits de smart contracts trouvés dans des DApps complexes.

La génération de rendement DeFi actif convient mieux à ceux qui traitent leur portefeuille comme une entreprise. Fournir de la liquidité ou prêter nécessite de surveiller les taux de marché, d'évaluer les ratios de collatéral et de suivre les mises à jour de smart contracts. Les retours potentiels sont souvent plus élevés que le staking, mais ils nécessitent une gestion active pour atténuer la perte impermanente et les risques de liquidation.

Le staking liquide et le restaking offrent un terrain intermédiaire mais nécessitent une compréhension nuancée du risque en couches. Ils conviennent le mieux aux utilisateurs qui veulent maximiser l'efficacité de capital et sont à l'aise avec l'idée que leurs actifs sécurisent plusieurs couches de la pile technologique.

La self-custody reste le fil conducteur commun à toutes ces options. Utiliser un portefeuille non-custodial assure que l'utilisateur interagit directement avec la blockchain. Cela élimine le risque de contrepartie associé aux échanges centralisés, qui peuvent faire faillite ou geler les retraits. Que ce soit pour staker ou farmer du rendement, conserver le contrôle des clés privées est le prérequis pour une véritable participation à la finance décentralisée.

Conclusion

Le choix entre staking passif et génération de rendement actif définit le parcours de l'investisseur crypto moderne. Le staking offre une base stable axée sur la sécurité, permettant aux utilisateurs de gagner des récompenses en maintenant l'intégrité du réseau. C'est le socle de l'économie Proof of Stake, priorisant la préservation d'actifs et l'accumulation régulière sur une croissance agressive.

À l'inverse, le monde de la DeFi et du restaking ouvre des portes vers des retours potentiels plus élevés via l'utilité financière et le calque de risques. Ces stratégies transforment les actifs inactifs en capital productif, facilitant le commerce et le prêt à travers l'écosystème. Cependant, cette utilité accrue vient avec le fardeau des risques de smart contracts, de la volatilité économique et du besoin de vigilance constante.

Ultimement, la stratégie la plus efficace implique souvent un mélange de ces approches. En comprenant les mécanismes techniques et les profils de risque de chacune, les investisseurs peuvent construire un portefeuille équilibré qui sécurise le réseau tout en capturant le potentiel haussier des marchés financiers décentralisés.

La véritable souveraineté financière nécessite non seulement de détenir des actifs, mais de comprendre les mécanismes techniques qui les sécurisent et les font croître.