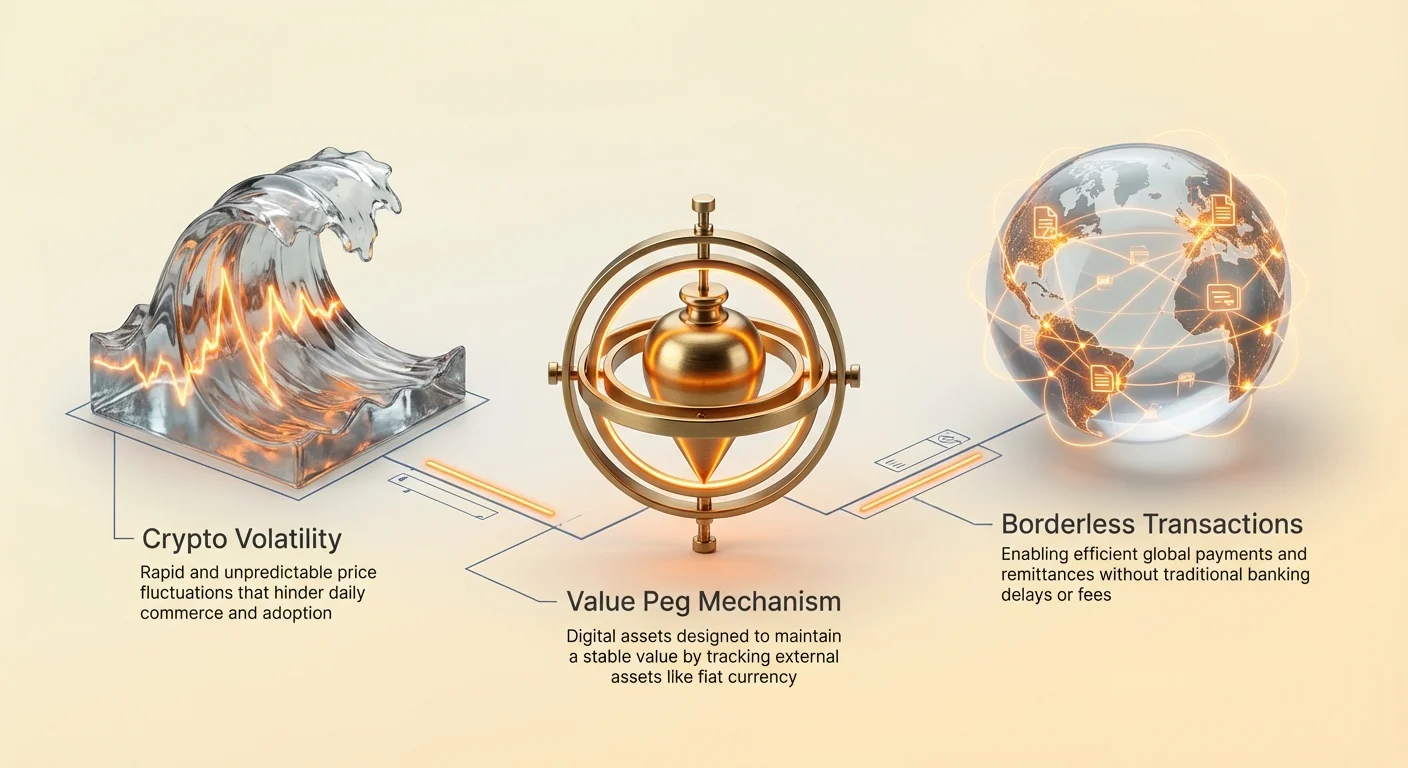

Les marchés des cryptomonnaies sont caractérisés par leurs mouvements de prix dynamiques. Bien que cette volatilité attire les traders à la recherche de rendements significatifs, elle représente une barrière fondamentale à l'adoption des actifs numériques pour le commerce quotidien. Pour qu'une monnaie fonctionne efficacement en tant que moyen d'échange ou unité de compte, elle nécessite une valeur prévisible. Si le pouvoir d'achat d'un actif numérique fluctue de manière incontrôlée en une seule heure, il devient impraticable pour acheter des produits d'épicerie, payer le loyer ou régler des contrats commerciaux internationaux.

Cette limitation spécifique au sein de l'écosystème crypto a conduit au développement des stablecoins. Ce sont des actifs numériques conçus pour minimiser la volatilité des prix en liant leur valeur à un actif externe stable, le plus couramment le dollar américain. En combinant la rapidité et la nature sans frontières de la technologie blockchain avec la stabilité relative de la monnaie fiduciaire, les stablecoins servent de pont critique entre la finance traditionnelle et le web décentralisé. Ils permettent aux utilisateurs de stocker de la valeur et de transiger globalement sans quitter l'environnement blockchain.

La demande pour ces actifs a connu une croissance exponentielle. Initialement utilisés principalement par les traders pour sécuriser leurs profits pendant les baisses de marché, leur utilité s'est considérablement élargie. Aujourd'hui, les entreprises les utilisent pour des règlements transfrontaliers efficaces, et les individus dans des économies à forte inflation les utilisent pour préserver leur richesse. Comprendre les mécanismes, types et risques de ces actifs est essentiel pour naviguer dans l'économie numérique moderne.

L'évolution des systèmes monétaires

Des marchandises à la monnaie fiduciaire

L'histoire de la monnaie révèle une recherche constante d'efficacité et de stabilité. Les premières sociétés s'appuyaient sur des systèmes d'échange direct, limités par le besoin d'une double coïncidence des désirs. Les deux parties devaient désirer exactement ce que l'autre offrait. Cette inefficacité a conduit à l'adoption de la monnaie marchande, comme les coquillages ou l'or. Ces objets possédaient une valeur intrinsèque et une rareté, ce qui en faisait des moyens d'échange efficaces.

À mesure que les économies se développaient, transporter des métaux lourds devenait impraticable. Cela a stimulé la création de monnaie représentative, où des certificats en papier représentaient une créance sur une marchandise physique stockée dans un coffre. Finalement, cela a évolué vers le système fiduciaire moderne. La monnaie fiduciaire n'est pas adossée à des marchandises physiques mais à un décret gouvernemental et à la confiance publique. Bien que flexible, les systèmes fiduciaires sont vulnérables à l'inflation, où le pouvoir d'achat de la monnaie diminue au fil du temps en raison de l'expansion de l'offre.

La transformation numérique

L'introduction de Bitcoin a marqué un virage vers la rareté numérique. Contrairement à la monnaie fiduciaire, qui peut être imprimée à volonté par les banques centrales, de nombreuses cryptomonnaies ont des calendriers d'émission fixes. Cependant, la valorisation sur le marché de ces actifs décentralisés est déterminée uniquement par les dynamiques d'offre et de demande, ce qui entraîne une forte volatilité.

Les stablecoins sont apparus pour combler cette lacune spécifique dans la chronologie évolutive. Ils tentent d'offrir le meilleur des deux mondes : la stabilité des monnaies fiduciaires et les avantages technologiques des cryptomonnaies. Ils fonctionnent sur des réseaux décentralisés, permettant des transferts 24/7 et une programmabilité, tout en maintenant une valeur que les utilisateurs reconnaissent et comprennent. Cette approche hybride en a fait l'une des applications les plus utilisées de la technologie blockchain.

L'utilité des actifs numériques stables

Le cas d'utilisation principal des stablecoins tournait initialement autour du trading de cryptomonnaies. Lorsqu'un trader pense que le marché va chuter, convertir des actifs volatils comme Bitcoin en stablecoin leur permet de protéger leur capital sans reconvertir en monnaie fiduciaire. Ce processus évite les délais et les frais associés aux transferts bancaires traditionnels. Les fonds restent sur la blockchain, prêts à être déployés immédiatement lorsque les conditions du marché changent.

Au-delà du trading, les stablecoins révolutionnent les paiements mondiaux. Les transferts internationaux traditionnels prennent souvent des jours à se régler et entraînent des frais élevés de multiples intermédiaires. Les transactions en stablecoin se règlent en minutes, indépendamment de la distance géographique. Cette efficacité est particulièrement précieuse pour les remittances, où les travailleurs envoient de l'argent à leur famille dans d'autres pays. En contournant les rails traditionnels, plus de valeur parvient aux destinataires prévus.

Dans les régions souffrant d'hyperinflation, les stablecoins offrent une bouée de sauvetage. Lorsque la monnaie nationale perd rapidement de la valeur, les citoyens font souvent face à des contrôles stricts des capitaux qui les empêchent d'acheter des devises étrangères. Les stablecoins fournissent une alternative numérique, permettant aux individus de détenir des actifs libellés en dollar américain via un smartphone. Cela agit comme une couverture contre la dévaluation de leur pouvoir d'achat local, offrant une liberté économique dans des environnements restrictifs.

Mécanismes de stabilité centralisés

Modèles adossés à des réserves

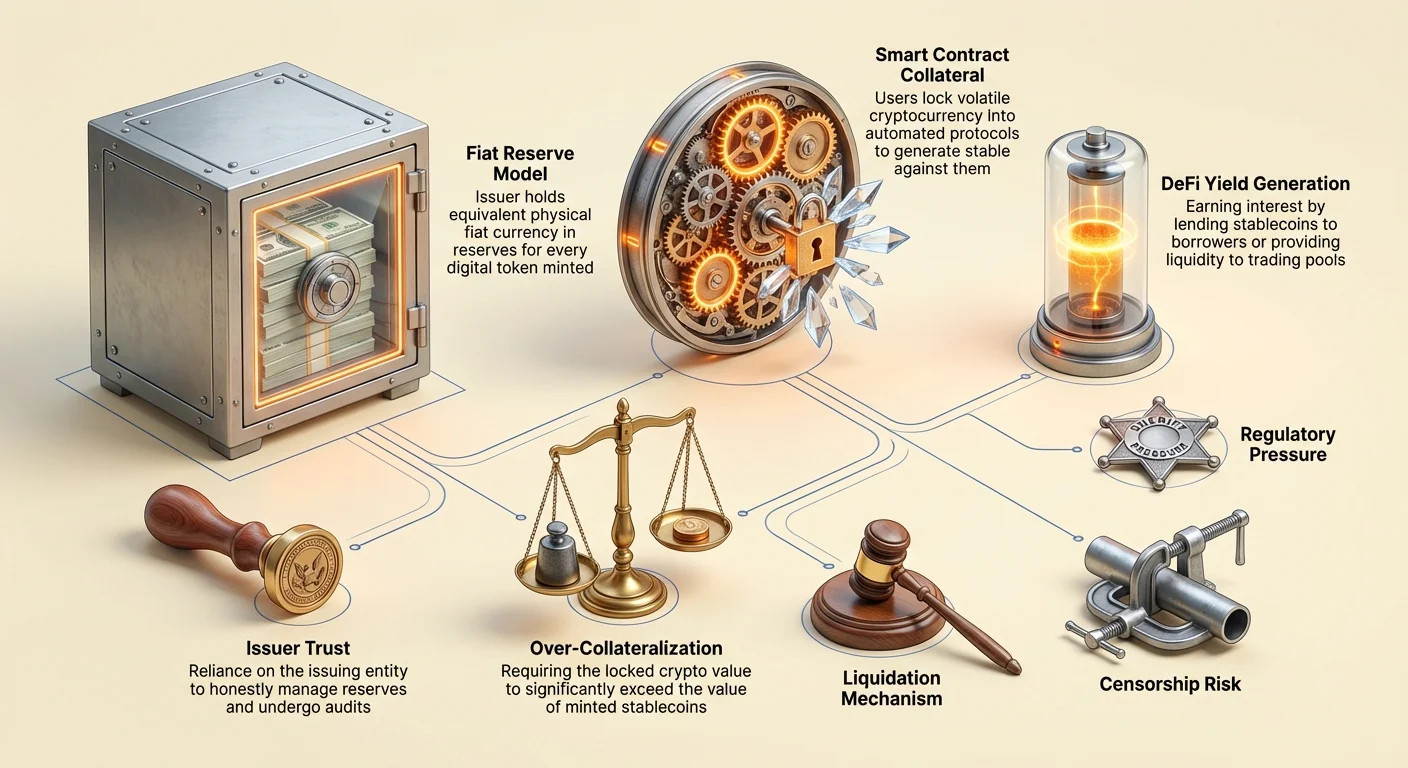

La forme la plus répandue de stablecoin est le modèle centralisé adossé à des réserves. Dans ce système, un émetteur central crée des jetons numériques qui représentent la monnaie fiduciaire détenue sur un compte bancaire. Pour chaque unité de stablecoin émise sur la blockchain, l'entreprise prétend détenir une unité équivalente de monnaie fiduciaire, comme le dollar américain, en réserve. Des jetons comme USDT et USDC fonctionnent sur ce principe.

Les utilisateurs peuvent, en théorie, échanger leurs jetons contre la monnaie fiduciaire sous-jacente à tout moment. Ce soutien 1:1 fournit une forte assurance psychologique de la valeur. Le mécanisme est simple : lorsqu'un utilisateur dépose des dollars auprès de l'émetteur, de nouveaux jetons sont mintés. Lorsque les jetons sont échangés, ils sont brûlés, et les dollars sont retournés à l'utilisateur. Cela étend et contracte l'offre numérique pour correspondre aux réserves détenues en garde.

Le rôle de la confiance

Ce modèle repose fortement sur la confiance. Les utilisateurs doivent croire que l'entreprise émettrice possède réellement les réserves qu'elle prétend avoir. Contrairement aux actifs décentralisés où le grand livre est public et vérifiable par le code, les réserves d'un stablecoin centralisé sont détenues sur des comptes bancaires privés. Cela introduit un risque de contrepartie. Si l'émetteur gère mal les fonds ou fait face à une action réglementaire, le peg pourrait être menacé.

Pour maintenir la confiance, les émetteurs réputés subissent des audits ou attestations périodiques par des cabinets comptables tiers. Ces rapports sont publiés pour vérifier que les actifs en banque correspondent aux jetons en circulation. Cependant, la qualité et la fréquence de ces rapports varient entre les émetteurs. La dépendance à l'infrastructure bancaire traditionnelle signifie également que ces actifs sont soumis aux mêmes réglementations et limitations que le système financier legacy.

Problèmes de transparence et de vérification

L'intersection entre le secret des entreprises et les grands livres publics de la blockchain crée des défis uniques pour les stablecoins centralisés. Bien que les mouvements de jetons soient visibles sur chaîne, les actifs de garantie restent opaques. La controverse a historiquement entouré certains émetteurs concernant la composition de leurs réserves. Des questions surgissent souvent sur le fait de savoir si les réserves sont détenues en liquidités ou en papier commercial et obligations d'entreprises plus risqués.

Si une part importante des réserves est détenue en actifs illiquides ou volatils, un scénario de "panique bancaire" pourrait être désastreux. Si trop d'utilisateurs tentent de racheter leurs jetons simultanément, l'émetteur pourrait avoir du mal à convertir rapidement ses actifs non liquides pour répondre à la demande. Ce déséquilibre de liquidité est un facteur de risque principal pour les détenteurs de stablecoins centralisés.

De plus, les organismes réglementaires à travers le monde scrutent ces réserves de plus près. Les exigences de transparence totale et de exigences de capital strictes augmentent. Dans certaines juridictions, les émetteurs sont désormais tenus de détenir des réserves uniquement en actifs liquides de haute qualité pour garantir que le rachat est toujours possible. Cette pression réglementaire pousse l'industrie vers une plus grande transparence mais augmente les coûts de conformité pour les émetteurs.

Protocoles décentralisés

Positions de dette collatéralisées

Les stablecoins décentralisés visent à éliminer le besoin d'une autorité centrale. Au lieu de faire confiance à une entreprise, les utilisateurs font confiance aux contrats intelligents et au code. La version la plus réussie de cela est le modèle de Position de Dette Collatéralisée (CDP), utilisé par des protocoles comme MakerDAO pour créer DAI. Dans ce système, les utilisateurs verrouillent des actifs cryptographiques volatils, comme Ethereum, dans un contrat intelligent en tant que collatéral.

Une fois le collatéral verrouillé, l'utilisateur peut générer un montant spécifique de stablecoins sous forme de prêt contre ses avoirs crypto. Crucialement, ces prêts doivent être sur-collatéralisés. Cela signifie que la valeur du crypto verrouillé doit dépasser la valeur des stablecoins mintés. Par exemple, un utilisateur pourrait devoir verrouiller 150 $ d'Ethereum pour minter 100 $ de DAI. Ce tampon protège le système contre la volatilité de l'actif collatéral.

Mécanismes de liquidation

La stabilité d'un stablecoin décentralisé dépend de mécanismes de liquidation rigoureux. Si la valeur du collatéral tombe en dessous d'un certain seuil, le contrat intelligent vend automatiquement le collatéral pour rembourser la dette et brûler les stablecoins. Cela garantit que l'offre en circulation reste entièrement adossée, même si le marché s'effondre.

Ce processus est sans permission et automatisé. Aucun gestionnaire humain ne décide quand liquider ; le code exécute la vente sur la base de flux de prix. Bien que cela élimine les points de défaillance centraux, cela introduit de la complexité. Les utilisateurs gérant des CDP doivent surveiller activement leurs ratios de collatéral pour éviter les pénalités de liquidation. Ce modèle échange le risque de contrepartie des émetteurs centralisés contre les risques techniques et de marché de la gestion de positions financières complexes.

L'expérience algorithmique

Une troisième catégorie, plus risquée, est le stablecoin algorithmique ou de style seigneuriage. Ces protocoles tentent de maintenir un peg sans garantie collatérale complète. Au lieu de cela, ils utilisent des algorithmes complexes et des incitations de théorie des jeux pour gérer l'offre et la demande. L'exemple le plus infamous était TerraUSD (UST), qui utilisait un système à deux jetons impliquant un jeton sœur volatil, LUNA.

Le mécanisme encourageait l'arbitrage. Si UST se négociait au-dessus de 1 $, les utilisateurs pouvaient brûler 1 $ de LUNA pour minter 1 UST, le vendre pour un profit et augmenter l'offre d'UST pour baisser le prix. Inversement, si UST tombait en dessous de 1 $, les utilisateurs pouvaient brûler UST pour minter 1 $ de LUNA, réduisant l'offre pour augmenter le prix. Cela reposait entièrement sur la foi du marché dans le jeton sœur volatil.

Lorsque la confiance s'effritait, ces systèmes faisaient historiquement face à une "spirale de la mort". En mai 2022, une massive vente a brisé le peg d'UST. L'algorithme a frénétiquement minté des trillions de jetons LUNA dans une tentative vaine de restaurer l'équilibre, rendant le collatéral sans valeur. Cet événement a effacé des milliards de dollars de valeur et a mis en lumière les dangers extrêmes de l'ingénierie financière sous-collatéralisée dans l'espace crypto.

Génération de rendement sur les actifs stables

Opportunités en finance décentralisée

L'une des caractéristiques les plus attractives des stablecoins est la possibilité de générer du rendement. Contrairement à la monnaie fiduciaire assise sur un compte d'épargne traditionnel, qui gagne souvent un intérêt négligeable, les stablecoins peuvent être déployés dans des protocoles de Finance Décentralisée (DeFi). Les rendements dans ce secteur ont historiquement été significativement plus élevés que les taux bancaires traditionnels, reflétant le profil de risque plus élevé.

Les détenteurs peuvent prêter leurs stablecoins à des emprunteurs via des plateformes de prêt sur-collatéralisées. Les intérêts payés par les emprunteurs sont distribués aux prêteurs. Alternativement, les utilisateurs peuvent fournir de la liquidité à des Automated Market Makers (AMMs). En déposant des stablecoins dans un pool de trading (par ex., une paire USDC/ETH), les utilisateurs gagnent une portion des frais de trading générés par l'échange.

Dynamiques de risque et de rendement

Les rendements élevés disponibles sur les marchés crypto ne sont pas sans péril. Les retours sont générés par diverses stratégies qui comportent des risques spécifiques. Lorsque des fonds sont déposés dans un contrat intelligent, les utilisateurs font face au "risque de contrat intelligent" — la possibilité qu'un bug dans le code permette aux hackers de drainer les fonds. Contrairement aux dépôts bancaires, ces fonds ne sont généralement pas assurés par des agences gouvernementales.

De plus, la génération de rendement implique souvent de prêter à des traders qui utilisent de l'effet de levier. Pendant les périodes de forte volatilité du marché, la demande d'emprunt de stablecoins augmente, poussant les taux d'intérêt à la hausse. Cependant, si le marché s'effondre, les emprunteurs peuvent faire défaut, ou les plateformes elles-mêmes peuvent faire face à l'insolvabilité. Les utilisateurs doivent évaluer soigneusement la source du rendement. Si un protocole offre des retours qui semblent trop beaux pour être vrais sans source de revenus claire, cela indique souvent des économies non durables ou des risques cachés.

Pression réglementaire et de conformité

Les gouvernements considèrent les stablecoins avec un mélange d'intérêt et de prudence. À mesure que ces actifs croissent en capitalisation boursière, ils attirent l'attention des régulateurs financiers qui s'inquiètent de leur impact sur la politique monétaire et la stabilité financière. Une préoccupation majeure est le potentiel des stablecoins à faciliter la finance illicite ou à contourner les contrôles des capitaux.

Les cadres réglementaires se resserrent globalement. Les lois Know Your Customer (KYC) et Anti-Money Laundering (AML), qui exigent la vérification de l'identité des clients, sont de plus en plus appliquées aux émetteurs de stablecoins et aux échanges qui les tradent. Cela crée une tension entre l'éthos ouvert et sans permission de la crypto et les exigences de surveillance de la finance traditionnelle.

Aux États-Unis et en Europe, les législations proposées visent à traiter les émetteurs de stablecoins de manière similaire aux banques. Cela imposerait des audits de réserves stricts et des normes opérationnelles. Bien que cela puisse augmenter la protection des consommateurs et réduire le risque d'effondrement de l'émetteur, cela pourrait aussi limiter l'innovation et élever les barrières à l'entrée pour les nouveaux projets. L'issue de ces batailles réglementaires définira probablement la structure du marché crypto pour la prochaine décennie.

Spectres de résistance à la censure

La liberté de transiger

La résistance à la censure désigne la capacité d'un réseau à traiter des transactions sans interférence de tiers. Elle garantit qu'aucune entité ne peut empêcher un utilisateur d'envoyer ou de recevoir de la valeur, ni confisquer des actifs. Cette propriété existe sur un spectre. Bitcoin est largement considéré comme l'actif le plus résistant à la censure car son réseau est distribué globalement parmi des milliers de mineurs et nœuds indépendants.

Les stablecoins centralisés comme USDC et USDT se situent à l'opposé de ce spectre. Parce qu'ils sont gérés par des entreprises privées soumises à la régulation gouvernementale, ils possèdent des capacités de "blacklisting". Les émetteurs peuvent, et le font, geler des adresses spécifiques à la demande des forces de l'ordre. Lorsqu'une adresse est gelée, les jetons à l'intérieur deviennent immobiles et effectivement sans valeur.

Implications pour les utilisateurs

Cette capacité crée une divergence fondamentale en utilité. Pour les investisseurs institutionnels et les entreprises conformes, la possibilité de geler des fonds est une fonctionnalité de sécurité qui récupère les actifs volés et assure la conformité réglementaire. Pour les utilisateurs cherchant une véritable souveraineté financière ou ceux vivant sous des régimes autoritaires, cette fonctionnalité représente une vulnérabilité critique.

Les stablecoins décentralisés comme DAI offrent un terrain intermédiaire mais ne sont pas immuns. Puisque DAI est largement collatéralisé par des actifs centralisés comme USDC, il hérite de certains risques de censure de son collatéral. Si l'émetteur du collatéral gelait les actifs détenus dans les contrats intelligents du protocole décentralisé, la stabilité du jeton décentralisé serait compromise. Cette interdépendance met en lumière la difficulté d'atteindre une résistance totale à la censure tout en maintenant un peg stable à une monnaie fiduciaire.

Le paysage futur

Le marché des stablecoins évolue rapidement. Les banques centrales développent activement leurs propres concurrents : les Monnaies Numériques de Banque Centrale (CBDC). Une CBDC serait une version numérique d'une monnaie nationale, émise directement par la banque centrale plutôt qu'une entreprise privée. Elles offriraient probablement le plus haut niveau de sécurité concernant le peg mais arguablement le plus bas niveau de confidentialité et de résistance à la censure.

Les stablecoins privés continueront probablement à s'intégrer plus profondément dans l'écosystème DeFi. Nous pourrions voir une bifurcation du marché : des stablecoins hautement réglementés et conformes pour l'usage institutionnel et le commerce mainstream, aux côtés d'alternatives expérimentales et décentralisées pour les applications crypto-natives. À mesure que la technologie mûrit, l'accent se déplacera vers l'amélioration de l'efficacité des capitaux et la réduction de la dépendance à l'infrastructure bancaire centralisée.

| Caractéristique | Stablecoins centralisés | Stablecoins décentralisés |

|---|---|---|

| Garantie | Réserves fiat en banque | Actifs crypto dans contrats intelligents |

| Modèle de confiance | Confiance en l'émetteur | Confiance en le code/mécanismes de marché |

| Censure | Les fonds peuvent être gelés/censurés | Forte résistance au gel |

Conclusion

Les stablecoins représentent une innovation critique dans le paysage financier, résolvant le problème de volatilité qui entrave l'adoption généralisée des cryptomonnaies. En offrant un stockage de valeur prévisible et un moyen d'échange fiable, ils déverrouillent le potentiel de la technologie blockchain pour les paiements, l'épargne et le commerce mondial. Cependant, cette stabilité s'accompagne de compromis distincts concernant la confiance, la centralisation et la conformité réglementaire.

Les risques associés aux stablecoins sont multifacettes. Les modèles centralisés introduisent un risque de contrepartie et des possibilités de censure, tandis que les modèles décentralisés font face à des complexités techniques et des risques de liquidation basés sur le marché. Les tentatives algorithmiques ont montré les conséquences catastrophiques d'un design économique défaillant. À mesure que le secteur mûrit, les utilisateurs doivent naviguer ces risques avec soin, en comprenant que tous les actifs stables ne sont pas construits avec la même résilience ou mécanismes de sécurité.

Comprendre les mécanismes derrière un stablecoin est la seule façon d'évaluer véritablement si vos dollars numériques sont en sécurité.