L’évolution de l’échange de valeur a toujours été motivée par le besoin d’une plus grande efficacité et confiance. Les premières sociétés s’appuyaient sur le troc, un système où les biens étaient échangés directement contre d’autres biens. Cette méthode était intrinsèquement limitée par la « double coïncidence des désirs », ce qui signifie que les deux parties devaient désirer exactement ce que l’autre offrait. Pour résoudre cela, l’humanité s’est tournée vers la monnaie marchandise. Des objets comme des coquillages, du sel et finalement des métaux précieux sont devenus la norme car ils étaient durables, divisibles et largement acceptés.

L’or est apparu comme le champion durable de la monnaie marchandise. Sa rareté et ses propriétés physiques en ont fait un excellent moyen de stockage de valeur. Cependant, transporter des métaux lourds était impraticable pour le commerce quotidien. Cette friction logistique a conduit à la création de monnaie représentative, comme des certificats papier adossés à des réserves d’or. Cela a finalement évolué vers les systèmes de monnaie fiat utilisés dans le monde entier aujourd’hui. La monnaie fiat tire sa valeur non pas d’un soutien physique, mais d’un décret gouvernemental et de la confiance publique dans l’autorité émettrice.

Bien que la monnaie fiat ait résolu les problèmes de portabilité, elle a introduit des risques de centralisation. Les banques centrales contrôlent l’offre, ce qui peut entraîner de l’inflation et une perte de pouvoir d’achat. L’ère numérique a exigé une nouvelle évolution. Celle-ci est arrivée avec l’avènement de la cryptomonnaie. En exploitant la technologie blockchain, les actifs numériques offrent une alternative décentralisée qui fonctionne sans besoin d’intermédiaires ou d’autorités centrales. Ce changement représente un bouleversement fondamental dans la façon dont les humains perçoivent et transigent la valeur.

L’Architecture de la Confiance Numérique

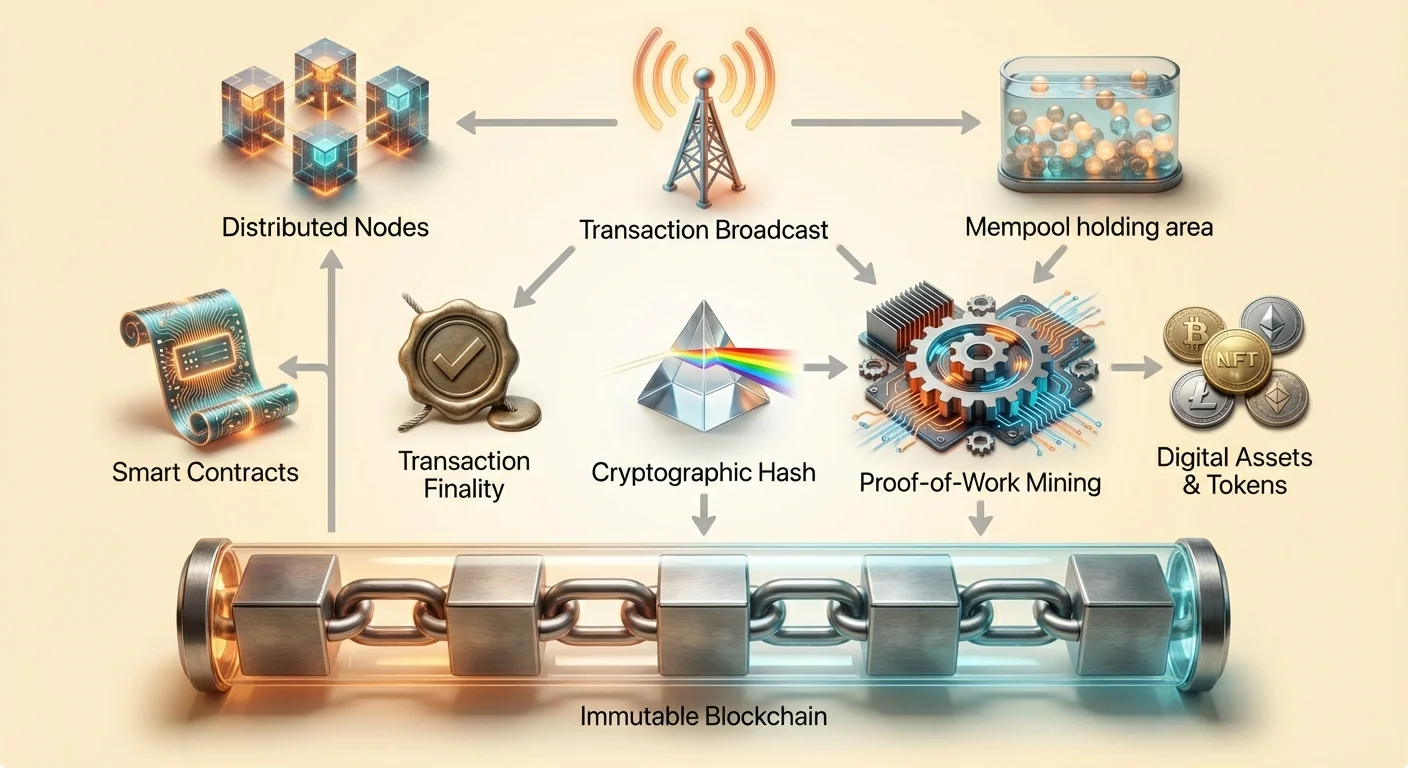

Au cœur de cette révolution financière se trouve le concept de la blockchain. Les bases de données traditionnelles sont stockées sur des serveurs centraux contrôlés par une seule entité, comme une banque ou une entreprise technologique. Cela crée un point unique de défaillance et une cible pour la censure. En revanche, une blockchain est un registre numérique distribué partagé sur un vaste réseau d’ordinateurs indépendants.

Ces ordinateurs sont connus sous le nom de nœuds. Ils travaillent collectivement pour vérifier et enregistrer les transactions. Aucun nœud n’a d’autorité sur les autres. Lorsqu’une transaction se produit, elle est diffusée sur le réseau. Les nœuds valident les détails pour s’assurer que l’expéditeur dispose des fonds nécessaires et que la transaction respecte les règles du réseau. Ce processus élimine le besoin d’un tiers de confiance pour superviser l’échange.

Une fois vérifiée, les transactions sont regroupées dans un bloc. Ce bloc est ensuite ajouté à la chaîne existante de blocs précédents. Cette structure crée une histoire chronologique visible par quiconque a accès au réseau. Cette transparence assure la responsabilité. Bien que les identités des utilisateurs soient souvent pseudonymisées à l’aide d’adresses alphanumériques, le flux des fonds est ouvert à un audit public. Cette architecture crée un système où la confiance est placée dans le code et le consensus plutôt que dans des institutions humaines.

Immutabilité : Le Registre Immuable

L’une des fonctionnalités les plus critiques de la technologie blockchain est l’immutabilité. Dans le contexte de la cryptomonnaie, l’immutabilité désigne l’incapacité à modifier ou supprimer des données une fois qu’elles ont été confirmées sur la blockchain. Cette propriété est obtenue grâce au hachage cryptographique et à la liaison des blocs. Chaque bloc contient un code unique, ou hachage, généré en fonction des données qu’il contient.

Essentiellement, chaque bloc inclut également le hachage du bloc précédent. Cela crée une chaîne numérique où chaque maillon dépend du précédent. Si un acteur malveillant tentait de modifier une transaction dans un bloc passé, le hachage de ce bloc changerait. Par conséquent, le lien avec le bloc suivant serait rompu. Pour rendre le changement valide, l’attaquant devrait recalculer les hachages de tous les blocs suivants dans la chaîne.

Le Rôle du Minage dans la Sécurité

Ce recalcul est rendu délibérément difficile par un processus souvent appelé minage. Dans les systèmes Preuve-de-Travail comme Bitcoin, les mineurs rivalisent pour résoudre des problèmes mathématiques complexes afin d’ajouter de nouveaux blocs. Cela nécessite une puissance de calcul et une énergie significatives. Le coût pur en énergie et en matériel nécessaire pour réécrire la blockchain agit comme un puissant dissuasif économique contre la fraude.

Pour modifier le registre, un attaquant devrait contrôler plus de la moitié de la puissance de calcul du réseau. Pour un réseau suffisamment grand et décentralisé, cela est pratiquement impossible. Ce modèle de sécurité garantit qu’une fois qu’une transaction est enregistrée, elle fait partie de l’histoire permanente. Cela empêche la contrefaçon et la « dépense en double » des actifs numériques.

Résistance à la Manipulation

L’immutabilité est ce qui distingue les actifs numériques des fichiers numériques standards comme les JPEG ou MP3. Un fichier numérique standard peut être copié infiniment sans moyen de distinguer l’original. Un actif crypto, sécurisé par un registre immuable, ne peut pas être dupliqué. La propriété est absolue et vérifiable. Cette permanence fournit la base pour la rareté numérique, permettant aux éléments numériques de détenir de la valeur d’une manière qui était auparavant impossible.

Finalité et Confirmation des Transactions

Bien que l’immutabilité garantisse que l’histoire ne peut pas être changée, la finalité désigne le point auquel une transaction est considérée comme irréversible. Dans la banque traditionnelle, une transaction peut apparaître immédiatement sur le compte d’un utilisateur, mais le règlement peut prendre des jours. Pendant cette période, les transactions peuvent être inversées ou annulées par la banque. Dans les systèmes blockchain, la finalité est obtenue grâce aux confirmations.

Lorsqu’une transaction est diffusée pour la première fois, elle entre dans une zone d’attente connue sous le nom de pool de mémoire. Elle y reste jusqu’à ce qu’un mineur ou un validateur la sélectionne et l’inclue dans un nouveau bloc. Une fois que ce bloc est ajouté à la chaîne, la transaction a une confirmation. À mesure que plus de blocs sont ajoutés par-dessus, la transaction devient de plus en plus enfouie dans l’histoire de la chaîne.

Finalité Probabiliste vs Déterministe

Les différentes blockchains gèrent la finalité de manières différentes. Certains systèmes, comme Bitcoin, offrent une finalité probabiliste. Plus une transaction a de confirmations, plus la probabilité mathématique qu’elle puisse être inversée est faible. Pour les transferts de haute valeur, les utilisateurs attendent généralement plusieurs confirmations pour s’assurer que les fonds sont sécurisés. C’est pourquoi une transaction crypto n’est pas toujours instantanée ; la sécurité prime sur le règlement immédiat.

D’autres architectures blockchain visent une finalité déterministe, où une transaction est considérée comme finale dès qu’elle est incluse dans un bloc. Ces systèmes privilégient souvent la vitesse et le débit, les rendant adaptés à différents cas d’utilisation. Comprendre la finalité est crucial pour les marchands et les utilisateurs afin de savoir quand un paiement est véritablement réglé et sûr à considérer comme « reçu ».

Contrats Intelligents : Le Moteur de l’Automatisation

Au-delà des simples transferts de valeur, l’industrie a évolué pour inclure de l’argent programmable. Cela est rendu possible grâce aux contrats intelligents. Un contrat intelligent est un contrat auto-exécutable où les termes de l’accord sont directement écrits dans des lignes de code. Le code et les accords qu’il contient existent sur le réseau blockchain distribué et décentralisé.

Ces contrats appliquent et exécutent automatiquement des actions lorsque des conditions prédéfinies sont remplies. Il n’y a pas besoin d’un intermédiaire, comme un avocat ou une banque, pour interpréter le contrat ou faciliter la transaction. Si l’entrée A se produit, alors la sortie B s’exécute automatiquement. Cela réduit le potentiel d’erreur humaine et supprime le besoin de confiance entre les parties transigeant.

Applications Décentralisées (DApps)

Les contrats intelligents servent de blocs de construction pour les Applications Décentralisées, ou DApps. Ces applications fonctionnent sur des réseaux peer-to-peer plutôt que sur des serveurs centralisés. Ethereum est l’exemple le plus prominent d’une blockchain conçue pour supporter cette fonctionnalité. Elle agit comme une plateforme pour les développeurs afin de créer des programmes complexes qui bénéficient de la sécurité et de la décentralisation du réseau sous-jacent.

L’essor des DApps a conduit à la création de nouvelles industries entières. La Finance Décentralisée, ou DeFi, en est un exemple prime. Les plateformes DeFi permettent aux utilisateurs de prêter, emprunter et échanger des actifs sans utiliser une banque ou un courtier traditionnel. Ces services fonctionnent de manière autonome via des contrats intelligents, disponibles 24h/24 et 7j/7 pour quiconque a une connexion internet.

Suppression du Risque de Contrepartie

Dans la finance traditionnelle, vous faites souvent face au risque de contrepartie – le danger que l’autre partie dans un accord ne remplisse pas ses obligations. Les contrats intelligents atténuent cela en retenant les fonds en séquestre de manière programmatique. Les fonds ne sont libérés que lorsque le code vérifie que les conditions ont été remplies. Si les conditions ne sont pas remplies, les fonds sont retournés. Cette automatisation crée un système plus efficace et transparent pour exécuter les accords.

La Tokenisation de la Valeur

Les contrats intelligents permettent également la création de jetons. Dans l’industrie crypto, un jeton est un actif numérique qui représente la propriété ou la valeur au sein d’un écosystème spécifique. Alors que les cryptomonnaies comme Bitcoin fonctionnent principalement comme de l’argent, les jetons peuvent représenter une vaste gamme de choses. Ils sont généralement créés sur des blockchains existantes, utilisant la sécurité de la couche de base.

Utilité et Gouvernance

Les jetons sont souvent catégorisés par leur fonction. Les jetons d’utilité fournissent un accès à un produit ou service spécifique. Par exemple, un réseau de stockage cloud décentralisé pourrait exiger que les utilisateurs paient avec un jeton spécifique pour stocker des données. Les jetons de gouvernance représentent un virage vers la propriété communautaire. Les détenteurs de ces jetons peuvent voter sur des propositions qui influencent le développement d’un projet. Cela permet une prise de décision décentralisée, où la direction d’un protocole est déterminée par ses utilisateurs plutôt que par un conseil d’entreprise.

Jetons Non Fongibles (NFT)

Une autre innovation majeure est le Jeton Non Fongible, ou NFT. Contrairement aux cryptomonnaies standard, qui sont interchangeables (un Bitcoin vaut un autre Bitcoin), les NFT sont uniques. Chaque jeton a des propriétés distinctes qui le rendent différent de tous les autres. Cette unicité les rend idéaux pour représenter la propriété d’art numérique, de collections et même d’actifs du monde réel comme l’immobilier.

Les NFT résolvent le problème de la provenance numérique. Ils fournissent un historique vérifiable de propriété et d’authenticité pour les éléments numériques. Cette capacité a ouvert de nouvelles économies pour les créateurs, leur permettant de monétiser directement leur travail numérique sans dépendre de plateformes centralisées qui extraient de la valeur.

Le Spectre de la Résistance à la Censure

L’une des implications les plus profondes de la technologie blockchain est la résistance à la censure. Dans un contexte financier, la censure désigne la suppression d’activités économiques. Cela peut prendre la forme de gel d’actifs, de blocage de transactions ou de confiscation de richesses. Les systèmes financiers traditionnels sont hautement sensibles à la censure car ils s’appuient sur des intermédiaires centralisés.

Les banques et les processeurs de paiement agissent comme des gardiens. Ils peuvent être pressurisés par des gouvernements ou des politiques internes pour refuser des services à des individus ou organisations spécifiques. En revanche, un réseau de cryptomonnaie décentralisé n’a pas d’autorité centrale à coercitionner. La résistance à la censure est la capacité à effectuer des actions financières malgré les souhaits de tout tiers.

Les Trois Piliers de la Résistance

La vraie résistance à la censure repose sur trois piliers. Le premier est la liberté de transiger. Cela garantit que personne ne peut empêcher un utilisateur d’envoyer ou de recevoir des actifs. Le deuxième est la liberté de confiscation. Dans un système d’autogarde, les utilisateurs détiennent leurs propres clés privées. Sans ces clés, aucune autorité ne peut saisir les fonds. Le troisième est l’immutabilité des transactions. Une fois qu’un paiement est traité, il ne peut pas être inversé par un administrateur central.

| Caractéristique | Banque Traditionnelle | Crypto Décentralisée |

|---|---|---|

| Contrôle | Banque/Gouvernement | Utilisateur (Autogarde) |

| Réversibilité | Élevée (Rejets de paiement) | Aucune (Immuable) |

| Accès | Autorisé | Sans permission |

Degrés de Décentralisation

Toutes les cryptomonnaies n’offrent pas le même niveau de protection. La résistance à la censure existe sur un spectre. Bitcoin est largement considéré comme le plus résistant en raison de son réseau massif et distribué et de son mécanisme Preuve-de-Travail. Les blockchains plus récentes peuvent privilégier la vitesse ou les frais bas au détriment de la décentralisation, les rendant potentiellement plus vulnérables à des pressions externes.

Les utilisateurs doivent comprendre ces compromis. Un réseau hautement centralisé pourrait offrir des performances plus rapides mais pourrait être arrêté ou coercitionné par les régulateurs. Un réseau hautement décentralisé est robuste et inarrêtable, servant de couverture contre les excès. Cela devient vital dans des scénarios impliquant des contrôles de capitaux, où les citoyens sont restreints dans le mouvement de leur richesse, ou lors de ruées bancaires où l’accès aux dépôts fiat est limité.

Frottements Réglementaires : KYC et Anonymat

L’essor de l’argent résistant à la censure entre inévitablement en conflit avec les cadres réglementaires traditionnels. Les gouvernements appliquent des lois connues sous le nom de Connaissez Votre Client (KYC) pour prévenir les crimes financiers. Ces réglementations exigent que les institutions financières vérifient l’identité de leurs clients. Cela inclut la collecte de données personnelles comme les pièces d’identité gouvernementales et les preuves d’adresse.

L’objectif du KYC est de combattre le blanchiment d’argent, le financement du terrorisme et la fraude. En liant des identités du monde réel à des comptes financiers, les régulateurs peuvent suivre les flux d’argent illicites. Ce système fonctionne efficacement dans un modèle centralisé où les intermédiaires contrôlent les points d’entrée et de sortie de l’économie.

Le Compromis sur la Confidentialité

Cependant, les exigences KYC strictes créent une tension avec les principes de confidentialité et de décentralisation. Lorsque les utilisateurs interagissent avec des échanges crypto centralisés, ils sont souvent tenus de passer par des procédures KYC. Cela crée une base de données d’informations personnelles sensibles qui devient une cible pour les hackers. Cela lie également l’activité on-chain d’un utilisateur à son identité physique, réduisant l’anonymat.

Les échanges décentralisés (DEX) et les plateformes peer-to-peer fonctionnent différemment. Ils opèrent via des contrats intelligents et ne requièrent souvent pas d’informations personnelles pour être utilisés. Cela s’aligne avec l’éthos d’accès sans permission mais pose des défis pour les régulateurs. Le débat entre confidentialité financière et conformité réglementaire est en cours.

Conformité dans un Monde Décentralisé

Des innovations émergent pour combler cet écart. Certains projets explorent des solutions d’identité préservant la confidentialité qui permettent aux utilisateurs de prouver qu’ils ne sont pas de mauvais acteurs sans révéler toutes leurs données personnelles. D’autres se concentrent sur l’analyse des schémas de transactions (Connaissez Votre Transaction, ou KYT) plutôt que sur des identités statiques. À mesure que l’industrie mûrit, trouver un équilibre qui protège les droits des utilisateurs tout en dissuadant le crime reste un défi principal.

Stablecoins : Pont entre Fiat et Crypto

Un composant critique dans l’adoption des contrats intelligents et des transactions numériques est le stablecoin. Les cryptomonnaies comme Bitcoin et Ethereum sont connues pour leur volatilité des prix. Bien que cela crée des opportunités d’investissement, cela les rend moins idéales pour les paiements quotidiens ou les contrats à court terme. Les stablecoins résolvent cela en peggant leur valeur à un actif stable, le plus couramment le dollar américain.

Ces actifs permettent aux traders et utilisateurs de conserver de la valeur sur la blockchain sans exposition à des fluctuations de marché sauvages. Ils permettent l’utilisation d’applications DeFi pour l’épargne et le prêt avec des résultats prévisibles. Il existe différents types de stablecoins, allant de ceux adossés à des réserves fiat dans une banque à des versions décentralisées adossées à des collatéraux crypto ou des algorithmes.

Les stablecoins centralisés offrent de la stabilité mais exigent une confiance dans l’entreprise émettrice pour détenir les réserves nécessaires. Les stablecoins décentralisés tentent de maintenir leur peg via des incitations et du code, réduisant la dépendance à une entité centrale mais introduisant souvent une complexité et un risque plus élevés.

Conclusion

La transition de la monnaie fiat aux actifs numériques représente un passage de la confiance institutionnelle à la vérification technologique. La technologie blockchain fournit un registre sécurisé et immuable qui garantit la finalité des transactions sans intermédiaires. Cette base supporte la création de contrats intelligents, qui automatisent les accords et permettent des applications décentralisées complexes.

La résistance à la censure sert de sauvegarde pour la liberté financière, permettant aux individus de contrôler leur richesse indépendamment des interférences étatiques ou corporatives. Bien que des défis concernant la régulation et la confidentialité persistent, les avantages structurels de l’immutabilité et de la finalité basée sur le code offrent une alternative robuste à la finance traditionnelle. À mesure que ces technologies mûrissent, elles continuent à redéfinir les mécanismes d’échange de valeur à l’échelle mondiale.

L’argent basé sur le code donne aux individus le pouvoir de transiger librement, de manière sécurisée et sans permission dans une économie numérique mondiale.