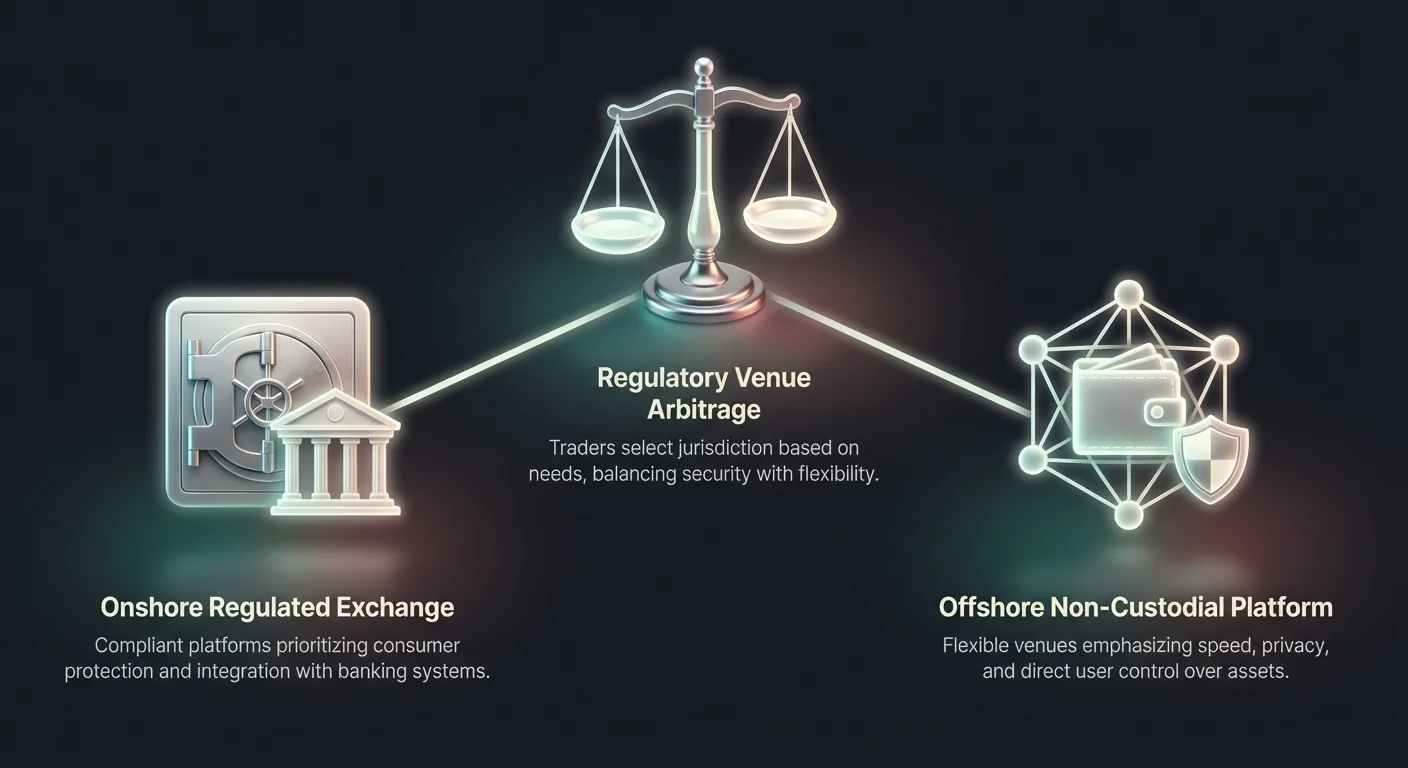

مفهوم آربیتراژ مکانهای نظارتی به یکی از ویژگیهای تعیینکننده بازار جهانی ارزهای دیجیتال تبدیل شده است. این پدیده شامل انتخاب صرافیها و نهادها از حوزههای قضایی یا انواع پلتفرمهای خاص بر اساس محیط نظارتی است که بهترین تناسب را با نیازهای عملیاتی آنها دارد. در فضای داراییهای دیجیتال، این انتخاب اغلب بین صرافیهای ساحلی با مقررات سختگیرانه و گزینههای فراساحلی یا غیرمتمرکز تقسیم میشود.

درک تفاوتهای بین این دو محیط برای شرکتکنندگان بازار حیاتی است. چارچوب نظارتی بر هر جنبه از تجربه معاملاتی حاکم است، از ایجاد حساب و تأیید هویت تا دسترسی به داراییها و گزارشدهی مالیاتی. پلتفرمهای ساحلی معمولاً بر حفاظت از مصرفکننده و رعایت قوانین محلی اولویت میدهند، در حالی که venues فراساحلی اغلب بر سرعت، حریم خصوصی و دسترسی گستردهتر به بازار تأکید دارند.

این واگرایی اکوسیستمی تکهتکه ایجاد میکند که تجربه کاربر بسته به محل قانونی پلتفرم به طور چشمگیری متفاوت است. یک معاملهگر در نیویورک با مجموعهای کاملاً متفاوت از قوانین و ابزارهای موجود روبرو است در مقایسه با کاربری که از یک پلتفرم سواپ جهانی از یک حوزه قضایی کمتر تنظیمشده دسترسی دارد. شناخت این تفاوتها به شرکتکنندگان اجازه میدهد تا تعادل بین امنیت، راحتی و عملکرد را مدیریت کنند.

چارچوب نظارتی ساحلی

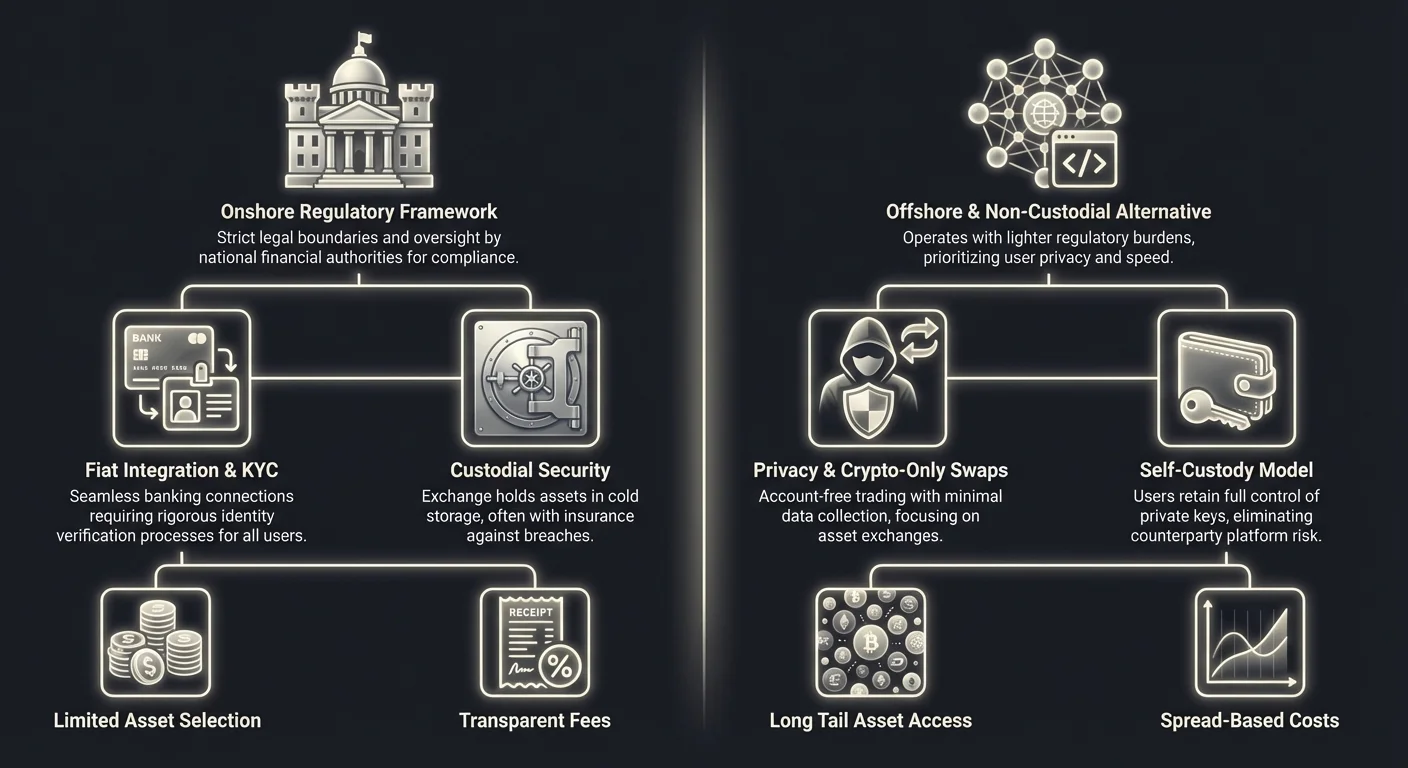

صرافیهای ساحلی در چارچوبهای قانونی سختگیرانهای که توسط مقامات مالی ملی تعیین شدهاند، فعالیت میکنند. این پلتفرمها برای ادغام seamless با سیستم بانکی سنتی طراحی شدهاند و ورودی و خروجی ارز فیات را ارائه میدهند. برای حفظ مجوزهای خود، باید به استانداردهای سختگیرانهای در مورد ذخایر سرمایه، امنیت سایبری و حفاظت از مشتری پایبند باشند.

رعایت سختگیرانه و نظارت

ویژگی تعیینکننده venues معاملاتی ساحلی، پایبندی آنها به الزامات نظارتی سختگیرانه است. در حوزههای قضایی مانند ایالات متحده، اروپا و استرالیا، صرافیها باید با واحدهای اطلاعات مالی و تنظیمکنندگان بانکی ثبتنام کنند. برای مثال، پلتفرمهایی که در نیویورک فعالیت میکنند ممکن است نیاز به دریافت مجوز خاص مانند BitLicense داشته باشند یا به عنوان شرکت اعتماد با اهداف محدود فعالیت کنند.

این مجوزها ممیزیهای منظم و شیوههای عملیاتی شفاف را الزامی میکنند. تنظیمکنندگان اغلب از صرافیها میخواهند که ذخیره ۱:۱ از داراییهای مشتری را حفظ کنند و اطمینان حاصل کنند که资金 همیشه برای برداشت در دسترس است. این سطح از نظارت شبکه ایمنی برای کاربران فراهم میکند و خطر ورشکستگی یا سوءمدیریت که نهادهای تنظیمنشده را در گذشته آزار داده است، کاهش میدهد.

علاوه بر این، پلتفرمهای ساحلی اغلب مشمول الزامات خاص امنیت سایبری هستند. آنها اغلب از گواهینامههای SOC 1 و SOC 2 برای اثبات تعهد خود به امنیت دادهها و یکپارچگی عملیاتی استفاده میکنند. این گواهینامهها به مشتریان نهادی و سرمایهگذاران خرده تضمین میدهند که کنترلهای داخلی پلتفرم به طور مستقل تأیید شده و با استانداردهای صنعت مطابقت دارد.

ادغام با بانکداری فیات

یکی از مزایای اصلی صرافیهای ساحلی تنظیمشده، توانایی آنها در پردازش تراکنشهای ارز فیات است. از آنجایی که این پلتفرمها با مقررات بانکی مطابقت دارند، میتوانند روابط مستقیم با بانکهای سنتی حفظ کنند. این به کاربران اجازه میدهد تا ارزهای ملی مانند دلار آمریکا، یورو یا دلار استرالیا را از طریق انتقالهای بانکی یا سیستمهای تسویه حساب خودکار واریز و برداشت کنند.

این ادغام تسویه seamless برای تراکنشهای بزرگمقیاس را تسهیل میکند. برای سرمایهگذاران نهادی و افراد با دارایی بالا، توانایی جابجایی میلیونها دلار در و خارج از بازار کریپتو از طریق ریلهای بانکی compliant ضروری است. این اصطکاک و عدم قطعیت قانونی مرتبط با استفاده از واسطهها یا شبکههای همتا به همتا برای تبدیل نقدی به داراییهای دیجیتال را حذف میکند.

با این حال، این ادغام بانکی محدودیتهایی دارد. کاربران به روشهای پرداخت و ساعات بانکی سیستم مالی سنتی محدود هستند. انتقالهای بانکی ممکن است روزها طول بکشد و بانکها ممکن است محدودیتهای خود را بر انتقال به نهادهای مرتبط با کریپتو اعمال کنند. با وجود این تأخیرها، شفافیت قانونی این تراکنشها برای خزانهداریهای شرکتی و مدیران دارایی جذابیت قابل توجهی دارد.

انتخاب محدود داراییها

معامله برجسته برای امنیت پلتفرمهای ساحلی، انتخاب محدود داراییهای قابل معامله است. صرافیهای تنظیمشده باید در مورد ارزهای دیجیتال که لیست میکنند، بسیار محتاط باشند. در بسیاری از حوزههای قضایی، لیست کردن توکنی که بعداً به عنوان اوراق بهادار ثبتنشده طبقهبندی شود، میتواند منجر به جریمههای قانونی شدید و اقدامات اجرایی شود.

در نتیجه، صرافیهای ساحلی معمولاً از لیست curated ارزهای دیجیتال تثبیتشده پشتیبانی میکنند. داراییهایی مانند Bitcoin و Ethereum استاندارد هستند، همراه با انتخابی از آلتکوینهای عمده که به اندازه کافی غیرمتمرکز تلقی شدهاند. توکنهای جدیدتر و speculativeتر یا آنهایی با ساختارهای حاکمیتی پیچیده، اغلب تا زمانی که وضعیت نظارتی آنها روشن شود، از این پلتفرمها حذف میشوند.

این رویکرد محافظهکارانه فرصتهای سرمایهگذاری موجود برای کاربران صرافیهای ساحلی را محدود میکند. معاملهگرانی که به دنبال دسترسی زودهنگام به توکنهای کوچکسرمایه یا پروتکلهای مالی غیرمتمرکز آزمایشی هستند، اغلب انتخاب در پلتفرمهای تنظیمشده را ناکافی مییابند. این محدودیت عامل اصلی برای کاربرانی است که به دنبال venues جایگزین خارج از این محدودیتهای لیست سختگیرانه هستند.

گزینه فراساحلی و غیرحضانتی

در مقابل باغهای محصور صرافیهای تنظیمشده، بخش فراساحلی و غیرحضانتی پیشنهاد ارزش متفاوتی ارائه میدهد. این پلتفرمها اغلب در حوزههای قضایی با بارهای نظارتی سبکتر فعالیت میکنند یا خود را به عنوان ارائهدهندگان نرمافزار به جای حضانتکنندگان مالی ساختاربندی میکنند. این انعطافپذیری به آنها اجازه میدهد ویژگیهایی ارائه دهند که تحت رژیمهای ساحلی سختگیرانه دشوار یا غیرممکن است.

حریم خصوصی و جمعآوری دادههای حداقلی

جذابیت عمده پلتفرمهای فراساحلی و مبتنی بر سواپ، حفظ حریم خصوصی کاربر است. بسیاری از این venues بر اساس غیرحضانتی فعالیت میکنند، به این معنا که مالکیت資金 کاربر را به عهده نمیگیرند. در عوض، تبادل داراییها را مستقیماً بین کیف پولهای کاربر یا از طریق استخرهای نقدینگی تسهیل میکنند. از آنجایی که資金 را نگه نمیدارند، اغلب الزامات کمتری برای جمعآوری دادههای شخصی دارند.

این مدل "بدون حساب" در تضاد شدید با جمعآوری گسترده دادههای مورد نیاز نهادهای ساحلی است. کاربران اغلب میتوانند معاملات را فقط با اتصال کیف پول دیجیتال اجرا کنند، بدون نیاز به آپلود مدارک شناسایی دولتی یا اثبات آدرس. این با ethos جنبش گستردهتر ارزهای دیجیتال همخوانی دارد که استقلال مالی و به حداقل رساندن داده را اولویت میدهد.

برای معاملهگران نگران نقض دادهها یا سرقت هویت، توانایی معامله بدون اشتراکگذاری اطلاعات شخصی حساس مزیت قابل توجهی است. همچنین دسترسی برای افراد بدون حساب بانکی یا کسانی که در مناطق با کنترلهای مالی محدودکننده زندگی میکنند را فراهم میکند و دریچهای جهانی به اقتصاد دارایی دیجیتال مستقل از زیرساخت بانکی محلی ارائه میدهد.

سرعت و کارایی سواپها

مدل عملیاتی پلتفرمهای فراساحلی و غیرحضانتی بر سرعت اولویت میدهد. بدون نیاز به تأیید حساب دستی یا زمان تسویه انتقال بانکی، معامله میتواند تقریباً فوری رخ دهد. پلتفرمهای سواپ خودکار از قراردادهای هوشمند و تجمیع نقدینگی برای اجرای معاملات در ثانیهها یا دقیقهها، بسته به سرعت شبکه بلاکچین، استفاده میکنند.

این پلتفرمها اغلب قابلیتهای "تبادل فوری" را ارائه میدهند. کاربر یک ارز دیجیتال را به آدرس ارائهشده ارسال میکند و دارایی مورد نظر را با نرخ توافقشده قبلی دریافت میکند. این مکانیسم پیچیدگی دفتر سفارشات، اسپردهای bid-ask و موتورهای تطبیق موجود در صرافیهای متمرکز سنتی را حذف میکند. این تجربه کاربر را ساده میکند و برای تازهکاران که ممکن است از رابطهای معاملاتی حرفهای بترسند، قابل دسترسی میسازد.

علاوه بر این، عدم پردازش فیات گلوگاه عمدهای را حذف میکند. از آنجایی که این پلتفرمها منحصراً بر معاملات کریپتو به کریپتو تمرکز دارند، مشمول ساعات بانکی یا تعطیلات نیستند. بازار ۲۴/۷ فعالیت میکند و تسویه به محض تأیید تراکنش در بلاکچین نهایی میشود و سطحی از نقدینگی و دسترسی ارائه میدهد که سیستمهای مالی سنتی نمیتوانند با آن رقابت کنند.

دسترسی به دم بلند داراییها

بدون الزامات لیست سختگیرانه، پلتفرمهای فراساحلی و سواپ میتوانند از آرایه وسیعی از داراییهای دیجیتال پشتیبانی کنند. شایع نیست که این venues صدها یا حتی هزاران توکن مختلف را لیست کنند. این شامل استیبلکوینها، کوینهای حریم خصوصی، توکنهای حاکمیتی و داراییهای نوظهور از اکوسیستمهای بلاکچین مختلف مانند Solana، Polygon و Avalanche است.

این انتخاب گسترده به معاملهگران اجازه میدهد پرتفویهای بسیار متنوع بسازند و به بازارهای niche دسترسی داشته باشند. کاربران میتوانند داراییها را در بلاکچینهای مختلف معامله کنند و اغلب شکاف بین شبکههای ناسازگار را پر کنند. برای مثال، کاربر ممکن است یک دارایی مبتنی بر Bitcoin را مستقیماً برای توکنی در شبکه Ethereum سواپ کند، فرآیندی که در صرافی تنظیمشده سختگیرانه با جفتهای محدود، دستوپاگیر است.

توانایی دسترسی به "دم بلند" بازار کریپتو، معاملهگران speculative و پذیرندگان اولیه را جذب میکند. این شرکتکنندگان آماده پذیرش ریسکهای بالاتر برای پتانسیل بازده بالاتر موجود در داراییهای اثباتنشده هستند. این محیط نوآوری را پرورش میدهد اما کاربران را در معرض پروژههای کیفیت پایینتر و نوسانات بالاتر نسبت به لیستهای curated صرافیهای ساحلی قرار میدهد.

اصطکاک تأیید هویت (KYC)

تفاوت بین venues ساحلی و فراساحلی بیشتر در رویکرد آنها به پروتکلهای Know Your Customer (KYC) قابل مشاهده است. KYC فرآیندی است که توسط آن یک نهاد مالی هویت مشتریان خود را برای جلوگیری از پولشویی، کلاهبرداری و تأمین مالی تروریسم تأیید میکند. در فضای کریپتو، KYC دروازهبانی است که تعیین میکند چه کسی میتواند به پلتفرمها و خدمات خاص دسترسی داشته باشد.

سیستمهای تأیید لایهای

صرافیهای ساحلی تنظیمشده معمولاً از رویکرد لایهای به تأیید هویت استفاده میکنند. در سطح ورودی، کاربران ممکن است بتوانند مبالغ کوچک را پس از ارائه اطلاعات پایه معامله کنند. با این حال، برای دسترسی به محدودیتهای برداشت بالاتر یا واریز ارز فیات، کاربران باید تأیید سختگیرانهای را طی کنند. این اغلب شامل آپلود عکسهای با وضوح بالا از مدارک شناسایی دولتی، سلفیهای تشخیص چهره و قبوض خدماتی است.

این فرآیند میتواند مزاحم و زمانبر باشد. تأیید میتواند از چند دقیقه تا چند روز طول بکشد، بسته به کارایی پلتفرم و وضوح مدارک ارائهشده. برای مشتریان نهادی، فرآیند حتی خستهکنندهتر است و نیاز به مدارک تشکیل شرکت، اطلاعات مالکیت بهرهbeneficiary و مصاحبههای compliance دارد.

در حالی که این اقدامات اصطکاک ایجاد میکنند، لایهای از اعتماد نیز میسازند. کاربران میدانند که دیگر شرکتکنندگان در پلتفرم بررسی شدهاند و احتمال تعامل با بازیگران غیرقانونی کاهش مییابد. این محیط sanitized پیشنیاز بسیاری از سرمایهگذاران بزرگ و شرکتهایی است که نمیتوانند به طور قانونی در پلتفرمهایی که کنترلهای سختگیرانه ضدپولشویی را اجرا نمیکنند، معامله کنند.

تجربه کاربری "بدون KYC"

در مقابل، پلتفرمهای سواپ غیرحضانتی و venues فراساحلی اغلب خود را بر اساس عدم وجود این موانع بازاریابی میکنند. با ساختاربندی خدمات خود به عنوان ابزارهای نرمافزاری به جای واسطههای مالی، استدلال میکنند که مشمول همان مقررات بانکی نیستند. این تجربه onboarding بدون اصطکاک را فراهم میکند که کاربر میتواند بلافاصله پس از بازدید از سایت شروع به معامله کند.

این مدل برای کاربرانی که سرعت و راحتی را بر اطمینان نظارتی ترجیح میدهند، جذاب است. به ویژه برای باتهای معاملاتی خودکار و استراتژیهای الگوریتمی مفید است که نیاز به اجرای فوری بدون ریسک مسدود شدن حساب به دلیل پرچمهای compliance دارند. عدم KYC همچنین کاربران را از ریسک هک شدن دادههای شخصی از سرور متمرکز محافظت میکند، رویدادی رایج در عصر دیجیتال.

با این حال، منظره "بدون KYC" با فشار فزاینده روبرو است. تنظیمکنندگان جهانی در حال بستن این حفرهها هستند و بسیاری از پلتفرمها شروع به اجرای "geo-blocking" برای جلوگیری از دسترسی کاربران از حوزههای قضایی سختگیرانه مانند ایالات متحده کردهاند. این بازی گربه و موش ایجاد میکند که در آن پلتفرمها و کاربران مدام با مرزهای نظارتی در حال تغییر سازگار میشوند.

پارادایمهای امنیتی و حضانت دارایی

معماریهای امنیتی بین venues ساحلی و فراساحلی اساساً متفاوت است. تمایز اصلی در این است که چه کسی کلیدهای خصوصی داراییهای دیجیتال را نگه میدارد. صرافیهای ساحلی معمولاً به عنوان حضانتکننده عمل میکنند و داراییها را به نمایندگی از کاربر نگه میدارند، در حالی که پلتفرمهای سواپ فراساحلی اغلب از مدل غیرحضانتی استفاده میکنند که کاربر کنترل کامل را حفظ میکند.

حفاظتهای حضانتی و بیمه

صرافیهای ساحلی سرمایهگذاری سنگینی در زیرساخت امنیتی حضانتی انجام میدهند. اکثریت قریب به اتفاق資金 کاربران در "ذخیره سرد" نگه داشته میشود، به این معنا که کلیدهای خصوصی روی دستگاههای آفلاین که از اینترنت air-gapped هستند، نگهداری میشوند. این داراییها را از تلاشهای هکینگ از راه دور محافظت میکند. تنها درصد کمی از資金 در "کیف پولهای گرم" برای تسهیل برداشتهای فوری نگه داشته میشود.

برای حفاظت بیشتر از کاربران، بسیاری از صرافیهای تنظیمشده بیمه جرم یا سرقت دارند. در حالی که این بیمه به ندرت حسابهای فردی را به دلیل رمزهای عبور ضعیف پوشش میدهد، اما در برابر نقضهای عمده پلتفرم محافظت میکند. علاوه بر این، در برخی حوزههای قضایی، واریزهای فیات نگهداشتهشده در صرافی ممکن است واجد شرایط بیمه سپرده pass-through مشابه حساب بانکی باشند.

این حفاظتهای حضانتی آرامش خاطر برای کاربرانی که نمیخواهند امنیت خود را مدیریت کنند، ارائه میدهد. صرافی مسئولیت پیچیدگی فنی مدیریت کلید را بر عهده میگیرد. اگر کاربر رمز عبور خود را از دست بدهد، فرآیند بازیابی وجود دارد. این سیستم پشتیبانی برای پذیرش گسترده در میان کاربران غیرفنی حیاتی است.

استقلال غیرحضانتی

پلتفرمهای سواپ فراساحلی و صرافیهای غیرمتمرکز مسئولیت امنیتی را به کاربر واگذار میکنند. در معامله غیرحضانتی، داراییها مستقیماً از کیف پول شخصی کاربر به قرارداد هوشمند یا ارائهدهنده نقدینگی و برگشت حرکت میکنند. پلتفرم هرگز به طور قانونی مالک資金 نیست. این ریسک سقوط صرافی و بردن資金 کاربر را حذف میکند، سناریویی که به عنوان ریسک counterparty شناخته میشود.

این مدل به اصل کریپتو "not your keys, not your coins" پایبند است. این تضمین میکند که کاربر در برابر ورشکستگی پلتفرم، هجوم بانکی یا توقیفهای نظارتی داراییهای صرافی مصون است. با این حال، این همچنین به معنای عدم وجود خط پشتیبانی مشتری برای تماس در صورت از دست دادن کلیدهای خصوصی یا ارسال資金 به آدرس اشتباه است.

امنیت معامله غیرحضانتی کاملاً به توانایی کاربر در ایمنسازی کیف پول خود و یکپارچگی کد قرارداد هوشمند وابسته است. در حالی که این نقطه شکست واحد صرافی متمرکز را حذف میکند، ریسک باگهای نرمافزاری یا "exploits" در پروتکل معاملاتی را معرفی میکند. کاربران باید به کد اعتماد کنند نه به یک شرکت.

| ویژگی | ساحلی / تنظیمشده | فراساحلی / غیرحضانتی |

|---|---|---|

| حضانت دارایی | حضانتکننده ثالث (صرافی) | خود-حضانتی (کیف پول کاربر) |

| بررسیهای هویتی | KYC/AML الزامی | حداقلی یا هیچ |

| مدل امنیتی | ذخیره سرد & بیمه | ممیزی کد & مسئولیت کاربر |

مشوقهای اقتصادی و ساختارهای کارمزدی

venue نظارتی همچنین بر هزینه معامله تأثیر میگذارد. رعایت مقررات گران است. صرافیهای ساحلی باید تیمهای حقوقی بزرگ حفظ کنند، کارمزدهای مجوز پرداخت کنند و در نرمافزارهای نظارت پیشرفته برای نظارت بر دستکاری بازار سرمایهگذاری کنند. این هزینهها اجتنابناپذیر به کاربر در قالب کارمزدهای معاملاتی منتقل میشود.

هزینه رعایت مقررات

صرافیهای تنظیمشده معمولاً کارمزدهای شفاف per transaction شارژ میکنند، اغلب بر اساس مدل maker-taker. تخفیفهای مبتنی بر حجم رایج است و معامله پربسامد را تشویق میکند. در حالی که این کارمزدها میتوانند رقابتی باشند، به ندرت صفر هستند. پلتفرم باید درآمد کافی برای پوشش سربار نظارتی قابل توجه و حق بیمههای بیمه تولید کند.

علاوه بر این، انتقال ارز فیات به داخل و خارج از این پلتفرمها اغلب کارمزدهای بانکی را به همراه دارد. انتقالهای بانکی، پردازش ACH و پرداختهای کارت اعتباری همه شامل پردازشگران ثالث هستند که برای خدمات خود شارژ میکنند. این هزینههای خارجی به هزینه کلی استفاده از venue compliant و متصل به فیات اضافه میشود.

با این حال، شفافیت این کارمزدها مزیت است. نهادهای تنظیمشده اغلب ملزم به افشای واضح جدول کارمزدهای خود هستند و از شیوههای قیمتگذاری فریبنده منع میشوند. کاربران میتوانند هزینههای دقیق خود را قبل از اجرای معامله محاسبه کنند و اطمینان حاصل کنند که هیچ غافلگیری در تسویه وجود ندارد.

مدلهای بدون کارمزد و اسپردها

پلتفرمهای فراساحلی و سواپ اغلب از مدلهای اقتصادی متفاوتی استفاده میکنند. برخی خود را به عنوان صرافیهای "بدون کارمزد" بازاریابی میکنند و ادعا میکنند هیچ کمیسیون معاملاتی شارژ نمیکنند. در حالی که این طلای بازاریابی است، واقعیت اغلب nuancedتر است. این پلتفرمها معمولاً از طریق "اسپرد"—تفاوت بین قیمت خرید و فروش—سود میبرند.

در تراکنش سواپ، نرخی که به کاربر ارائه میشود ممکن است کمی بدتر از نرخ بازار خام باشد. این تفاوت حاشیه پلتفرم را نشان میدهد. در حالی که کاربر کارمزد معاملاتی صریح پرداخت نمیکند، هزینه ضمنی را در قالب اجرای قیمت پرداخت میکند. این مدل تجربه کاربر را ساده میکند اما گاهی میتواند برای معاملات بزرگ هزینههای مؤثر بالاتری نسبت به مدل کمیسیون شفاف ایجاد کند.

سایر پلتفرمهای فراساحلی با ارائه rebate به market makerها برای ارائه نقدینگی به جای شارژ کارمزد، تشویق میکنند. این استخرهای نقدینگی عمیق برای داراییهای خاص ایجاد میکند. بدون بار هزینههای compliance سنگین، این پلتفرمها میتوانند با حاشیههای نازکتر فعالیت کنند و احتمالاً قیمتهای خالص بهتری برای جفتهای کریپتو به کریپتو خاص ارائه دهند، مشروط به اینکه کاربر بداند چگونه اسپرد را مدیریت کند.

تقسیمبندی بازار نهادی در مقابل خرده

انتخاب بین venues ساحلی و فراساحلی بازار را به طور مؤثر به دو گروه متمایز تقسیم میکند: سرمایه نهادی و معاملهگران خرده. این تقسیمبندی توسعه ویژگیها و خدمات مختلف متناسب با نیازهای خاص هر گروه را هدایت میکند.

الزام نهادی

سرمایهگذاران نهادی، مانند صندوقهای هج، دفاتر خانوادگی و خزانهداریهای شرکتی، وظیفه امانی برای حفاظت از داراییهای مشتری دارند. این الزام آنها را به طور مؤثر به venues ساحلی تنظیمشده محدود میکند. آنها نیاز به حضانتکنندگان واجد شرایط، صورتهای مالی ممیزیشده و recourse قانونی واضح در صورت اختلاف دارند.

در نتیجه، صرافیهای ساحلی برای ساخت خدمات "Prime Brokerage" تکامل یافتهاند. این مجموعهها شامل ویژگیهایی مانند smart order routing هستند که سفارشهای بزرگ را در چندین venue نقدینگی تقسیم میکند تا تأثیر قیمت را به حداقل برساند. همچنین ابزارهای گزارشگیری پیشرفته سازگار با نرمافزارهای حسابداری سنتی ارائه میدهند که compliance مالیاتی و مدیریت پرتفوی را تسهیل میکند.

برای این بازیگران، اولویت پایینترین کارمزد ممکن یا گستردهترین انتخاب توکنهای مبهم نیست. اولویت مشروعیت و ثبات است. آنها آماده پرداخت premium برای محیط معاملاتی هستند که تضمین میکند معاملات آنها به طور قانونی شناختهشده و داراییهایشان از資金 عملیاتی پلتفرم جدا شده است.

مرز خرده

معاملهگران خرده، به ویژه کسانی که فنی savvy هستند یا در مناطق با ارزهای ناپایدار زندگی میکنند، اغلب به پلتفرمهای فراساحلی و سواپ هجوم میبرند. این کاربران بر utility و دسترسی اولویت میدهند. آنها اغلب اولین کسانی هستند که بخشهای بازار جدید مانند yield farming یا استیبلکوینهای الگوریتمی را کاوش میکنند که به ندرت در venues تنظیمشده پشتیبانی میشوند.

این demographic نوآوری رابطهای کاربری و مکانیسمهای معاملاتی را هدایت میکند. ویژگیهایی مانند "copy trading"، جایی که کاربران میتوانند استراتژیهای معاملهگران موفق را به طور خودکار تقلید کنند، و معاملات فیوچرز با لوریج بالا در بازار فراساحلی منشأ گرفتهاند. این ابزارها راههای sophisticated برای speculation به کاربران خرده ارائه میدهند که اغلب توسط قوانین حفاظت از مصرفکننده در حوزههای قضایی سختگیرانه مسدود شدهاند.

در حالی که معاملهگران خرده با بلوغ صنعت به سمت گزینههای تنظیمشده حرکت میکنند، بخش قابل توجهی همچنان به ethos غیرمتمرکز متعهد است. آنها اصطکاک مقررات ساحلی را مانعی برای آزادی مالی میبینند و استقلال ارائهشده توسط پلتفرمهای غیرحضانتی و permissionless را ترجیح میدهند.

نتیجهگیری

تفاوت بین صدور مجوز صرافیهای کریپتو ساحلی و فراساحلی انتخاب اساسی بین امنیت و انعطافپذیری را نشان میدهد. venues ساحلی محیطی مستحکم یکپارچه با سیستم مالی سنتی ارائه میدهند و recourse قانونی، بیمه و حضانت نهادی را فراهم میکنند. این با هزینه حریم خصوصی، انتخاب دارایی و سرعت onboarding به دست میآید. در مقابل، پلتفرمهای فراساحلی و سواپ دسترسی فوری به اقتصاد گستردهتر دارایی دیجیتال را فراهم میکنند و بر استقلال کاربر و کارایی اولویت میدهند، اما بار امنیتی را کاملاً به فرد منتقل میکنند.

با تکامل صنعت، شکاف بین این دو جهان در حال کاهش است. نهادهای تنظیمشده لیست داراییهای خود را گسترش میدهند و رابطهای کاربری را بهبود میبخشند، در حالی که پلتفرمهای فراساحلی به طور فزاینده اقدامات compliance داوطلبانه را برای ایمنسازی شراکتهای بانکی اتخاذ میکنند. با این حال، مزایای متمایز در هر بخش باقی میماند. سرمایهگذاران باید نیاز خود به حفاظت نظارتی را در برابر تمایل به چابکی عملیاتی وزن کنند. در نهایت، "بهترین" venue جهانی نیست؛ کاملاً به تحمل ریسک کاربر، مکان و اهداف معاملاتی خاص بستگی دارد.

معاملهگران باید به طور فعال بین ایمنی قانونی پلتفرمهای ساحلی و آزادی عملیاتی venues فراساحلی انتخاب کنند.