بازار ارزهای دیجیتال بر اساس ساختاری دو شاخهشده عمل میکند که شرکتکنندگان خردهفروشی را از سرمایههای نهادی در مقیاس بزرگ جدا میسازد. در حالی که معاملهگران فردی معمولاً با رابطهای کاربری دوستانه صرافیها تعامل میکنند، سرمایهگذاران نهادی اکوسیستمی کاملاً متفاوت را برای حجم بالا و حفظ حریم خصوصی طی میکنند. درک تمایز بین این دو محیط برای فهم چگونگی عملکرد نقدینگی داراییهای دیجیتال در سطح جهانی ضروری است. زیرساختی که از یک معامله صد دلاری پشتیبانی میکند، اساساً با سیستمهای مورد نیاز برای جابهجایی صد میلیون دلار بدون اختلال در بازار متفاوت است.

صرافیهای خردهفروشی به عنوان چهره可见 صنعت کریپتو عمل میکنند. آنها دفتر سفارشات عمومی ارائه میدهند که در آن سفارشهای خرید و فروش در زمان واقعی تطبیق داده میشوند. این پلتفرمها دسترسیپذیری و سهولت استفاده را در اولویت قرار میدهند. در مقابل، میزهای معاملاتی نهادی، که اغلب به عنوان میزهای Over-the-Counter (OTC) شناخته میشوند، در سایه بازار عمومی عمل میکنند. آنها معاملات مستقیم بین دو طرف را تسهیل میکنند و اغلب کاملاً از دفتر سفارشات عمومی عبور میکنند. این جداسازی تضمین میکند که جریانهای عظیم سرمایه، ثبات قیمت بازار گستردهتر را مختل نکنند.

مکانیسمهای صرافیهای خردهفروشی

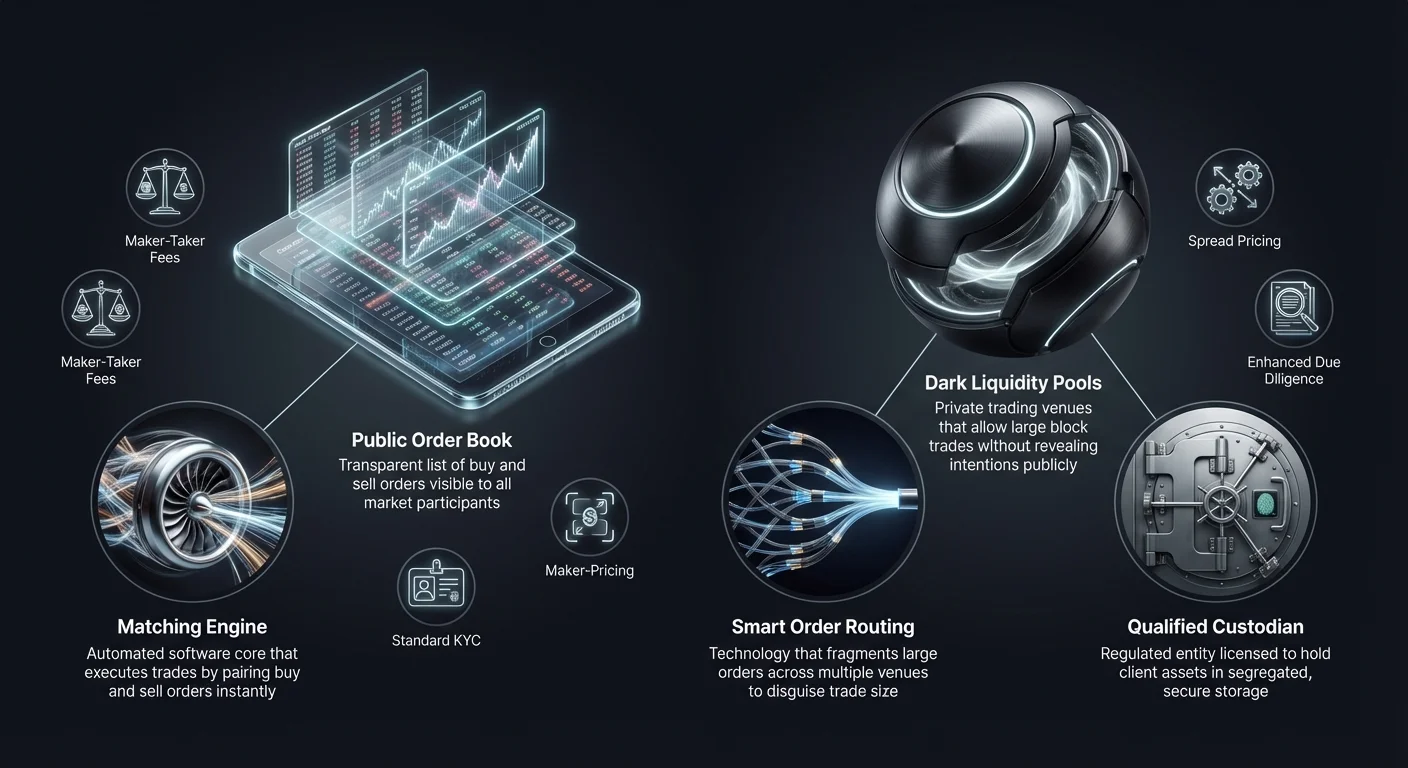

صرافیهای ارز دیجیتال خردهفروشی مشابه کارگزاریهای سهام سنتی عمل میکنند اما با تفاوتهای عملیاتی متمایز. آنها به عنوان واسطه عمل میکنند که資金 مشتریان را نگهداری کرده و معاملات را از طریق دفتر سفارشات حد مرکزی تسهیل میکنند. هنگامی که کاربر یک سفارش بازار قرار میدهد، موتور تطبیق صرافی آن را با بهترین سفارش حد موجود از کاربران دیگر جفت میکند. این فرآیند نقدینگی فوری برای معاملات کوچک تا متوسط ایجاد میکند. قابلیت مشاهده دفتر سفارشات به معاملهگران اجازه میدهد عمق بازار را ببینند، که حجم سفارشهای خرید و فروش در سطوح قیمتی مختلف را نشان میدهد.

پویایی دفتر سفارشات

اجزای مرکزی یک صرافی خردهفروشی، دفتر سفارشات عمومی است. آن لیست شفافی از شرکتکنندگان متنوع بازار که مایل به خرید یا فروش داراییها در قیمتهای خاص هستند را نمایش میدهد. این شفافیت برای کشف قیمت مفید است، زیرا به همه شرکتکنندگان اجازه میدهد احساسات فعلی بازار و تعادل عرضه و تقاضا را مشاهده کنند. با این حال، این قابلیت مشاهده برای معاملات بزرگ به یک نقطه ضعف تبدیل میشود. اگر معاملهگری سعی کند مقدار عظیمی بیتکوین را در دفتر سفارشات عمومی بفروشد، سایر شرکتکنندگان بازار ممکن است فوراً واکنش نشان دهند و قیمت را قبل از تکمیل معامله پایین بکشند.

موتورهای تطبیق و تأخیر

پلتفرمهای خردهفروشی به شدت بر سرعت و کارایی موتورهای تطبیق خود رقابت میکنند. موتور تطبیق هسته نرمافزاری است که دفتر سفارشات را حفظ کرده و معاملات را اجرا میکند. برای معاملهگران خردهفروشی، سرعت اغلب مسئله راحتی یا اجرای استراتژی پایه است. موتورهای با عملکرد بالا تضمین میکنند که کاربران تأخیر کمی بین کلیک روی «خرید» و دریافت داراییهایشان تجربه کنند. این زیرساخت برای مدیریت هزاران معامله کوچک در ثانیه طراحی شده است نه یک معامله بلوکی عظیم، پیچیده و واحد.

دسترسیپذیری و رابط کاربری

هدف اصلی زیرساخت صرافی خردهفروشی، کاهش موانع ورود است. پلتفرمها دروازههای پرداخت فیات را ادغام میکنند و به کاربران اجازه میدهند ارز دولتی را از طریق انتقال بانکی یا کارت اعتباری واریز کنند. رابط کاربری به گونهای طراحی شده که شهودی باشد و اغلب کاربر را از پیچیدگیهای تسویه بلاکچین محافظت میکند. در حالی که این تجربه را ساده میکند، اغلب به این معناست که کاربر در طول فرآیند معامله کنترل مستقیم بر کلیدهای خصوصی ندارد. زیرساخت اتصال و تجربه کاربری را بر نیازهای حفظ حریم خصوصی سفارشی نهادهای بزرگتر اولویت میدهد.

معماری معاملاتی OTC نهادی

میزهای معاملاتی نهادی بر اساس اصل discretion و تجمیع نقدینگی عمل میکنند. معاملات OTC شامل مبادله مستقیم داراییها بین دو طرف مقابل است که اغلب توسط یک میز یا کارگزار تخصصی تسهیل میشود. این روش استاندارد برای افراد با دارایی بالا، صندوقهای پوشش ریسک و خزانهداریهای شرکتی است که به دنبال ورود یا خروج از موقعیتهای بزرگ هستند. زیرساخت اینجا به یک دفتر سفارشات عمومی واحد وابسته نیست بلکه بر شبکهای از ارائهدهندگان نقدینگی و کانالهای ارتباطی خصوصی تکیه دارد.

کاهش تأثیر بازار

هدف اصلی یک میز OTC نهادی، به حداقل رساندن تأثیر بازار است. هنگامی که یک سفارش خرید بزرگ به صرافی عمومی میرسد، میتواند باعث «لغزش» شود، جایی که قیمت با مصرف تمام سفارشهای فروش موجود در قیمتهای پایینتر افزایش مییابد. میزهای OTC این را با قفل کردن قیمت برای کل بلوک کاهش میدهند. میز ریسک تهیه داراییها را بر عهده میگیرد و آنها را با نرخ توافقشده به مشتری تحویل میدهد. این تضمین میکند که خریدار نهادی به طور تصادفی قیمت را علیه خود بالا نبرد در حالی که سعی در پر کردن موقعیت دارد.

هدایت هوشمند سفارش (SOR)

پلتفرمهای نهادی پیشرفته از فناوری Smart Order Routing برای sourcing نقدینگی استفاده میکنند. به جای تکیه بر یک صرافی واحد، SOR به چندین استخر نقدینگی، میزهای OTC دیگر و صرافیهای مختلف همزمان متصل میشود. آن یک سفارش بزرگ را به قطعات کوچکتر شکسته و آنها را به طور هوشمند در مکانهای مختلف اجرا میکند. این fragmentation اندازه واقعی معامله را پنهان میکند و از front-running سفارش نهادی توسط معاملهگران فرکانس بالا در صرافیهای عمومی جلوگیری میکند.

معامله اصلی در مقابل نمایندگی

میزهای نهادی معمولاً تحت مدل اصلی یا نمایندگی عمل میکنند. در مدل اصلی، میز از سرمایه خود برای خرید دارایی از مشتری یا فروش آن به او استفاده میکند. آنها به عنوان طرف مقابل مستقیم عمل کرده و ریسک بازار را بر عهده میگیرند. در مدل نمایندگی، میز صرفاً به عنوان واسطه عمل میکند و طرف مقابل را بدون استفاده از ترازنامه خود برای مشتری پیدا میکند. انتخاب مدل بر ساختار قیمتگذاری و سرعت تسویه تأثیر میگذارد، زیرا معامله اصلی اغلب اجرای سریعتری با هزینه کمی بالاتر ارائه میدهد.

مدلهای کارمزد مقایسهای

مدلهای درآمدی برای صرافیهای خردهفروشی و میزهای نهادی به طور قابل توجهی متفاوت است. پلتفرمهای خردهفروشی معمولاً به جدول کارمزد شفاف مبتنی بر حجم معاملات تکیه میکنند. این اغلب شامل مدل «maker-taker» است. یک «maker» که با قرار دادن سفارش حد نقدینگی به دفتر سفارشات ارائه میدهد، کارمزد کمتری پرداخت میکند. یک «taker» که با اجرای سفارش بازار نقدینگی را برمیدارد، کارمزد بالاتری پرداخت میکند. این کارمزدها معمولاً درصدی از ارزش کل معامله هستند و به طور صریح علاوه بر قیمت معامله شارژ میشوند.

قیمتگذاری مبتنی بر اسپرد در OTC

میزهای OTC نهادی به ندرت کارمزد کمیسیون جداگانه شارژ میکنند. در عوض، آنها از مدل قیمتگذاری «اسپرد» یا «all-in» استفاده میکنند. هنگامی که مشتری درخواست نقل قول برای خرید بیتکوین میکند، میز قیمتی کمی بالاتر از نرخ بازار فعلی ارائه میدهد. تفاوت بین نرخ بازار و قیمت نقلشده، اسپرد است که حاشیه سود میز را نشان میدهد. این به نهادها اجازه میدهد معاملات بزرگ را با یک هزینه واحد و قابل پیشبینی که از قبل شناختهشده است، اجرا کنند و حسابداری و تحلیل هزینه را برای شرکت ساده میسازد.

بازاریابی بدون کارمزد در مقابل واقعیت

برخی پلتفرمهای خردهفروشی و خدمات سواپ خود را به عنوان صرافیهای «بدون کارمزد» بازاریابی میکنند. در واقعیت، این پلتفرمها اغلب مدل اسپرد نهادی را برای کاربران خردهفروشی اتخاذ میکنند. در حالی که هیچ مورد کمیسیون در رسید معامله ظاهر نمیشود، قیمتی که کاربر برای دارایی پرداخت میکند کمی بالاتر از قیمت اسپات خام بازار است. این رویکرد تجربه کاربری را با حذف محاسبات پیچیده کارمزد ساده میکند، اما نیازمند هوشیاری معاملهگران نسبت به نرخ مبادلهای است که میپذیرند تا مطمئن شوند رقابتی باقی میماند.

اقتصاد سطوح حجمی

هر دو محیط خردهفروشی و نهادی مشوقهایی برای حجم بالا ارائه میدهند، اما مکانیسمها متفاوت است. صرافیهای خردهفروشی از سیستمهای tiered استفاده میکنند که کارمزدها با افزایش حجم معاملات ۳۰ روزه کاهش مییابد. این معاملات مکرر و وفاداری به یک پلتفرم واحد را تشویق میکند. قیمتگذاری نهادی پویاتر و قابل مذاکره است. یک میز ممکن است برای معامله خاص اسپرد تنگتری ارائه دهد اگر شرایط بازار مطلوب باشد یا میز نیاز به تخلیه موجودی داشته باشد. رابطه قیمتگذاری در جهان OTC اغلب relational به جای algorithmic است.

تحلیل نقدینگی و لغزش

نقدینگی به سهولت تبدیل یک دارایی به نقد یا دارایی دیگر بدون تأثیر بر قیمت آن اشاره دارد. در زمینه زیرساخت کریپتو، نقدینگی عامل تعیینکنندهای است که مکانهای خردهفروشی و نهادی را جدا میکند. صرافیهای خردهفروشی به «عمق» دفتر سفارشات خود تکیه میکنند. اگر دفتر سفارشات نازک باشد، حتی یک معامله متوسط میتواند حرکت قیمتی قابل توجهی ایجاد کند. میزهای نهادی به نقدینگی «عمیق» دسترسی دارند که اغلب از معدنکاران، پذیرندگان اولیه یا نهادهای دیگر sourced میشود و به آنها اجازه میدهد فشار فروش را جذب کنند که دفتر سفارشات خردهفروشی را واژگون میکند.

| ویژگی | صرافی خردهفروشی | میز OTC نهادی |

|---|---|---|

| نقدینگی اولیه | دفتر سفارشات عمومی | شبکهها/استخرهای خصوصی |

| کشف قیمت | شفاف/زمان واقعی | مبهم/مذاکرهشده |

| ریسک لغزش | بالا برای حجم بزرگ | حداقل (قیمت ثابت) |

درک لغزش

لغزش تفاوت بین قیمت مورد انتظار یک معامله و قیمتی است که معامله با آن اجرا میشود. در صرافی خردهفروشی، لغزش در زمانهای نوسان بالا یا نقدینگی پایین رخ میدهد. اگر معاملهگری سفارش خرید بازار برای ۱۰ بیتکوین شروع کند، اما پایینترین سفارشهای فروش فقط مجموع ۵ بیتکوین را داشته باشند، موتور تطبیق به خرید در قیمتهای بالاتر و بالاتر ادامه میدهد تا سفارش پر شود. این منجر به قیمت ورود متوسط به طور قابل توجهی بالاتر از نمایش اولیه بازار میشود.

استخرهای نقدینگی OTC

میزهای OTC با استفاده از استخرهای نقدینگی که برای عموم可见 نیستند، بافر علیه لغزش ایجاد میکنند. این dark poolها به نهادها اجازه میدهند بلوکهای بزرگ را بدون سیگنال意图 خود به بازار گستردهتر معامله کنند. با خصوصی نگه داشتن این معاملات تا زمان تسویه، میز از فروش وحشتزده یا خرید FOMO (ترس از دست دادن) که معمولاً پس از آشکار شدن حرکت «نهنگ» در کاوشگر بلاکچین عمومی یا فید صرافی دنبال میشود، جلوگیری میکند.

تأثیر تسویه

سرعت تسویه نیز بر نقدینگی تأثیر میگذارد. در معاملات خردهفروشی، تسویه معمولاً فوری در دفتر کل داخلی صرافی است. کاربر بلافاصله بهروزرسانی موجودی را میبیند. در OTC نهادی، تسویه ممکن است تأخیری داشته باشد (T+1 یا مهلتهای وایر همانروز). با این حال، قیمت در لحظه توافق معامله قفل میشود. این جداسازی اجرای معامله و تسویه نهایی به نهادها اجازه میدهد جریان نقدی و نقدینگی را بدون فشار فوری پیشتأمین هر معامله واحد در مکان عمومی مدیریت کنند.

زیرساخت نگهداری و امنیت

زیرساختهای امنیتی برای پلتفرمهای خردهفروشی و نهادی به دلیل مقیاس داراییهای درگیر به طور گسترده متفاوت است. صرافیهای خردهفروشی معمولاً از ترکیبی از کیفپولهای hot (آنلاین) و cold (آفلاین) برای مدیریت資金 کاربران استفاده میکنند. کیفپول hot برداشتهای فوری و نقدینگی معاملاتی را مدیریت میکند، در حالی که اکثریت داراییها در ذخیره سرد نگهداری میشود. با این حال، کاربران خردهفروشی عموماً به پروتکلهای امنیتی داخلی صرافی تکیه میکنند و حسابهای on-chain جداگانه ندارند.

نگهبانان واجد شرایط

مشتریان نهادی اغلب نیاز به استفاده از «Qualified Custodian» دارند. این یک designation نظارتی برای نهادهایی است که مجوز نگهداری داراییهای مشتری را دارند. زیرساخت نهادی مکان معامله را از ارائهدهنده نگهداری جدا میکند. این جداسازی وظایف تضمین میکند که حتی اگر میز معاملاتی با ورشکستگی روبرو شود، داراییهای مشتری در خزانه جداگانه ایمن باقی بماند. Coinbase Institutional، برای مثال، میلیاردها دلار دارایی را با استفاده از این مدل جداگانه محافظت میکند و لایهای از اعتماد ضروری برای حاکمیت شرکتی فراهم میآورد.

پروتکلهای ذخیره سرد

برای میزهای OTC با حجم بالا و نگهبانان نهادی، ذخیره سرد شامل اقدامات امنیتی فیزیکی و دیجیتال پیچیده است. این اغلب شامل کیفپولهای چندامضایی است که کلیدهای خصوصی تقسیمشده و در مکانهای امن جغرافیایی پراکنده ذخیره میشوند. اجرای معامله از این خزانهها نیاز به تأیید چندین پرسنل مجاز دارد، اغلب با تأخیر زمانی. این در تضاد شدید با امنیت خردهفروشی است که معمولاً به 2FA (احراز هویت دو عاملی) و تأییدهای ایمیل برای برداشتها تکیه میکند.

حسابرسی و بیمه

زیرساخت نهادی معمولاً با استانداردهای بالاتری از حسابرسی و بیمه همراه است. نگهبانان خدمترسان به صندوقهای پوشش ریسک و شرکتها حسابرسیهای منظم SOC 1 و SOC 2 را برای تأیید کنترلهای امنیتی و سلامت مالی طی میکنند. علاوه بر این، آنها اغلب بیمههای تجاری جرم را برای پوشش سرقت یا از دست دادن احتمالی داراییها حمل میکنند. در حالی که برخی صرافیهای خردهفروشی برتر این استانداردها را اتخاذ کردهاند، آنها الزام پایهای اجباری برای هر پلتفرمی هستند که به سرمایه نهادی خدمت میکند.

چارچوبهای نظارتی و انطباق

منظره نظارتی بخش عمدهای از تفاوت زیرساخت بین معاملات خردهفروشی و نهادی را دیکته میکند. صرافیهای خردهفروشی باید با قوانین Know Your Customer (KYC) و Anti-Money Laundering (AML) انطباق داشته باشند و کاربران را ملزم به آپلود مدارک شناسایی کنند. با این حال، فرآیند غربالگری اغلب خودکار و برای سرعت طراحی شده تا هزاران کاربر را سریع onboard کند.

بررسی دقیق پیشرفته

میزهای نهادی Enhanced Due Diligence (EDD) انجام میدهند. این فراتر از تأیید ساده ID میرود. میزها باید منبع資金، ساختار شرکتی طرف مقابل و مالکان نهایی مفید نهاد را تأیید کنند. این فرآیند دستی، سختگیرانه و زمانبر است. تضمین میکند که بلوکهای بزرگ سرمایه واردشونده به فضای کریپتو مشروع و compliant با مقررات بانکی جهانی هستند. این سطح از بررسی لازم است زیرا معاملات نهادی اغلب به اندازه کافی بزرگ هستند که هشدارهای بانکی و حسابرسیهای نظارتی را فعال کنند.

محدودیتهای جغرافیایی

انطباق نظارتی همچنین دیکته میکند که این خدمات کجا میتوانند عمل کنند. برخی میزهای OTC فقط در jurisdictions خاص مانند نیویورک (تحت BitLicense) یا کشورهای اروپایی خاص مجوز دارند. صرافیهای خردهفروشی اغلب دامنه گستردهتری دارند اما ممکن است ویژگیهای خاصی مانند معاملات آتی یا مارجین را بر اساس مکان کاربر محدود کنند. میزهای نهادی باید وب پیچیدهای از مقررات مالی فرامرزی را برای تسویه قانونی معاملات بین نهادهای بینالمللی طی کنند.

زیرساخت گزارشدهی مالیاتی

برای معاملهگران خردهفروشی، گزارشدهی مالیاتی اغلب به دانلود فایل CSV تاریخچه معاملات و وارد کردن آن به نرمافزار مالیاتی محدود میشود. پلتفرمهای نهادی ابزارهای گزارشدهی مالیاتی سفارشی ارائه میدهند که مستقیماً با نرمافزار حسابداری شرکتی ادغام میشوند. از آنجایی که سواپها و معاملات رویدادهای مالیاتی هستند، دقت ردیابی مبنای هزینه برای میلیونها دلار دارایی حیاتی است. زیرساخت نهادی از روشهای حسابداری خاص مانند FIFO (First-In, First-Out) یا شناسایی لات خاص برای بهینهسازی تعهدات مالیاتی پشتیبانی میکند.

نقش پلتفرمهای سواپ

پلتفرمهای سواپ جایی بین صرافیهای خردهفروشی سنتی و میزهای نهادی قرار میگیرند. این خدمات مکانیسم سادهشدهای برای تبدیل یک دارایی به دیگری ارائه میدهند. برخلاف صرافی معاملاتی که کاربران در آن بر جهت قیمت شرطبندی میکنند، پلتفرمهای سواپ عمدتاً بر utility تمرکز دارند. آنها برای کاربرانی طراحی شدهاند که نیاز به مبادله توکنهای خاص برای تنوع سبد یا اهداف کاربردی دارند نه تولید سود فعال.

ماهیت غیرنگهداری

بسیاری از پلتفرمهای سواپ بر اساس non-custodial عمل میکنند. این زیرساخت به کاربران اجازه میدهد مستقیماً از کیفپولهای خصوصی خود معامله کنند بدون واریز資金 به صرافی متمرکز. این با ethos تمرکززدایی همخوانی دارد و ریسک طرف مقابل را کاهش میدهد، زیرا پلتفرم هرگز資金 کاربر را نگهداری نمیکند. برای کاربران خردهفروشی، این سطحی از امنیت مشابه جداسازی نهادی ارائه میدهد اما بدون چارچوبهای قانونی پیچیده.

قابلیتهای زنجیرهبرهمارتباطی

زیرساخت سواپ اغلب در interoperability زنجیرهبرهم تخصص دارد. در حالی که صرافیهای سنتی اکوسیستمهای siloed هستند، پلتفرمهای سواپ مدرن بلاکچینهای مختلف را به هم متصل میکنند (مثلاً سواپ بیتکوین برای توکن مبتنی بر اتریوم). این نیاز به فناوری backend پیچیدهای دارد که همزمان با چندین شبکه بلاکچین تعامل میکند. برای نهادها، این قابلیت برای جابهجایی سرمایه بین پروتکلهای مختلف مالی غیرمتمرکز (DeFi) بدون پیمایش لاگینهای متعدد صرافی متمرکز حیاتی است.

اتوماسیون و سرعت

پلتفرمهای سواپ از اتوماسیون برای ارائه نقل قولها و اجرای فوری استفاده میکنند. آنها اغلب نرخها را از صرافیهای مختلف تجمیع میکنند تا قیمت رقابتی ارائه دهند. این فناوری مشابه Smart Order Routing مورد استفاده میزهای نهادی است اما برای مصرفکننده خردهفروشی بستهبندی شده است. دسترسی به قیمتگذاری کارآمد را دموکراتیک میکند، هرچند کاربران همچنان باید نسبت به کارمزدهای مبتنی بر اسپرد که در این محیطهای راحت «بدون نیاز به حساب» معمول است، هوشیار باشند.

ریسکهای عملیاتی و ملاحظات

هر مکان معاملاتی ریسکهای خاصی دارد. صرافیهای خردهفروشی اهداف متمرکز برای هکرها هستند. اگر کیفپول hot صرافی خردهفروشی compromised شود،資金 کاربران میتواند دزدیده شود. کاربران خردهفروشی همچنین با ریسک ورشکستگی پلتفرم روبرو هستند، جایی که صرافی ممکن است ذخایر ۱:۱ برای سپردههای مشتری نداشته باشد. این ریسک با استفاده از پلتفرمهایی که Proof of Reserves ارائه میدهند کاهش مییابد، اما همچنان نگرانی مرکزی برای بخش خردهفروشی است.

ریسک طرف مقابل در OTC

معاملات OTC نهادی ریسک هکینگ را از طریق ذخیره سرد به حداقل میرسانند اما ریسک طرف مقابل را معرفی میکنند. در یک معامله، پنجره کوتاهی وجود دارد که یک طرف資金 را ارسال کرده و طرف دیگر هنوز reciprocate نکرده است. در حالی که خدمات escrow و لایههای تسویه established این را کاهش میدهند، شهرت میز OTC paramount است. نهادها به شدت به قابلیت اجرای قانونی توافقات معاملاتی و solvency مالی میز معاملاتی برای تضمین تسویه طبق وعده تکیه میکنند.

قرارگیری در معرض نوسانات بازار

هر دو بخش با ریسک نوسان روبرو هستند، اما زیرساخت آن را متفاوت مدیریت میکند. پلتفرمهای خردهفروشی ممکن است در دورههای حرکت شدید بازار downtime یا «overloads سیستم» تجربه کنند و کاربران را از حسابهایشان قفل کنند. میزهای نهادی که از طریق خطوط خصوصی و معاملات صوتی عمل میکنند، معمولاً میتوانند در نوسان بالا به کار ادامه دهند و lifeline حیاتی برای سرمایهگذاران بزرگ برای خروج یا ورود به موقعیتها زمانی که زیرساخت عمومی شکست میخورد، فراهم کنند.

نتیجهگیری

شکاف بین میزهای معاملاتی کریپتو نهادی و صرافیهای خردهفروشی صرفاً مسئله اندازه حساب نیست؛ تفاوت اساسی در زیرساخت، مدلهای کارمزد و مدیریت ریسک است. صرافیهای خردهفروشی در ارائه دسترسی، شفافیت و رابطهای کاربرپسند برای عموم برتر هستند. آنها با اجازه به هر کسی با اتصال اینترنت برای شرکت در اقتصاد دارایی دیجیتال، مالی را دموکراتیک میکنند. با این حال، طبیعت عمومی و مکانیسمهای دفتر سفارشات آنها را برای جابهجایی مقادیر عظیم سرمایه بدون تحمیل هزینههای قابل توجه نامناسب میسازد.

میزهای نهادی counterweight لازم را فراهم میکنند و privacy، نقدینگی عمیق و اجرای شخصیسازیشده ارائه میدهند که سرمایهگذاران بزرگ را از لغزش بازار محافظت میکند. مدلهای کارمزد آنها که بر اساس اسپرد به جای کمیسیون ساخته شده، با نیازهای خزانهداریهای شرکتی و صندوقهای پوشش ریسک همخوانی دارد. با成熟 بازار کریپتو، فناوری powering هر دو بخش همگرا میشود، با پلتفرمهای خردهفروشی که امنیت درجه نهادی را اتخاذ میکنند و میزهای نهادی که سرعت و اتوماسیون اپهای خردهفروشی را ادغام میکنند.

انتخاب بین صرافی خردهفروشی و میز نهادی در نهایت بستگی به این دارد که آیا معاملهگر دسترسی فوری و شفافیت را اولویت میدهد یا کیفیت اجرا و محرمانگی معامله.