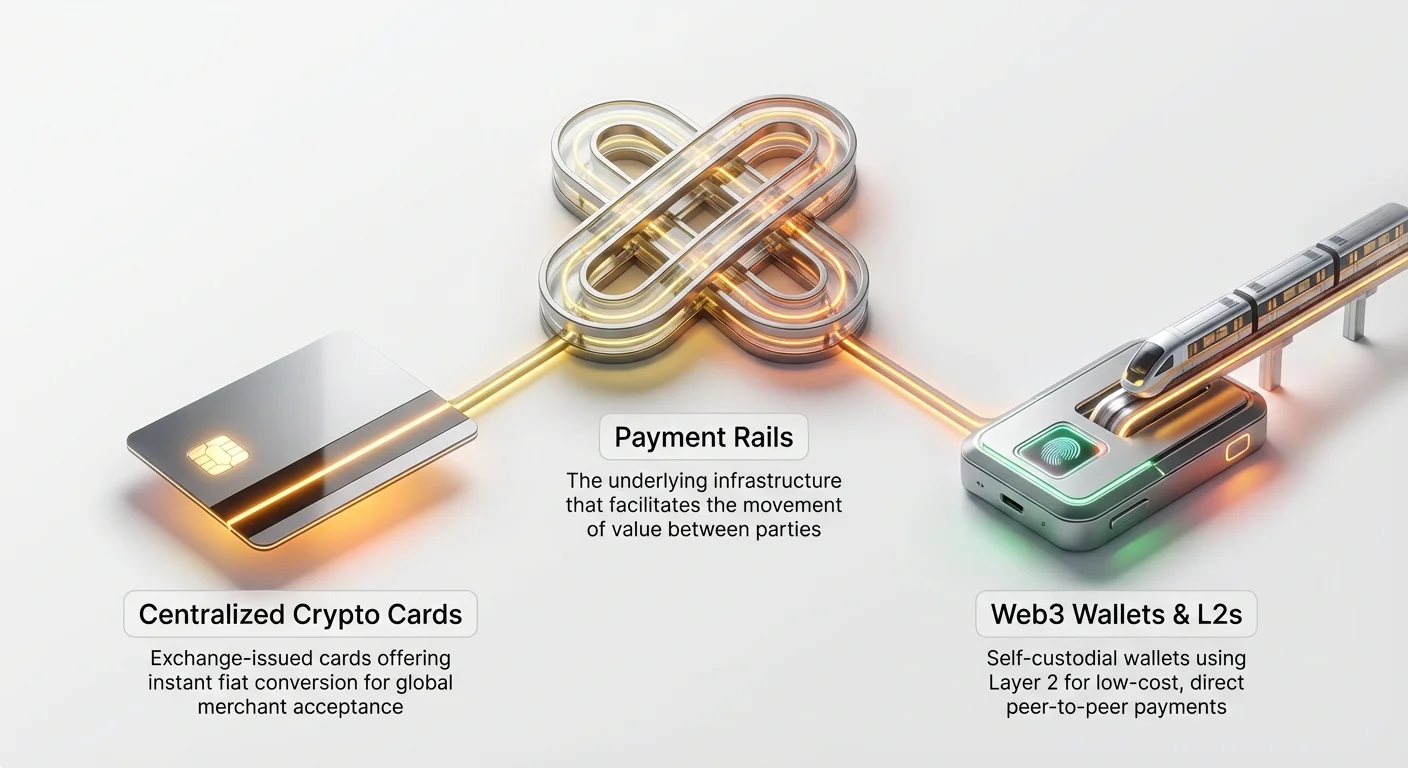

توانایی خرج کردن ارزهای دیجیتال در دنیای واقعی، آزمون نهایی کاربرد آنهاست. در حالی که نگهداری داراییهای دیجیتال در یک کیف پول امن ضروری است، ادغام واقعی در زندگی روزمره نیازمند زیرساخت پرداخت سریع، مقرونبهصرفه و یکپارچه است. برای مبتدیانی که وارد فضای کریپتو میشوند، دو روش اصلی برای خرج کردن ثروت دیجیتالشان ظاهر میشود: ساختار آشنا کارت بدهی کریپتویی متمرکز، یا مسیر پیشرفته فناوری ریلهای پرداخت غیرمتمرکز که از طریق کیف پول Web3 قابل دسترسی است.

این راهنما فراتر از فهرستبندی ساده محصولات، به کاوش زیرساختهای زیربنایی میپردازد و راحتی ادغام مالی سنتی را با کنترل و کارایی هزینهای که توسط راهحلهای غیرمتمرکز بومی ارائه میشود، مقایسه میکند. درک فناوری—چه یک راهحل مقیاسپذیری Layer 2 باشد یا شبکه Visa معمولی—کلید تبدیل شدن به یک «کاربر قدرتمند کریپتو» استراتژیک است.

ما مقایسه خواهیم کرد که چگونه خدمات متمرکز تبدیل فوری فیات را با هزینه کنترل ارائه میدهند، در مقابل اینکه ریلهای پرداخت واقعی Web3 چگونه از فناوریهای مقیاسپذیری برای ارائه تراکنشهای همتا به همتا (P2P) کمهزینه و مستقیم استفاده میکنند و روح غیرمتمرکز ارز دیجیتال را حفظ میکنند.

1. راهحل متمرکز: راحتی از طریق سازش

برای بسیاری از تازهواردان، آسانترین راه برای خرج کردن کریپتو، از طریق کارت کریپتویی متمرکز است. این راهحلها شکاف بین دنیای ارزهای دیجیتال و سیستم بانکی سنتی (که اغلب سیستمهای fiat نامیده میشود و به ارزهای صادرشده توسط دولت مانند USD، EUR یا JPY اشاره دارد) را پر میکنند.

نحوه عملکرد کارتهای کریپتویی متمرکز

کارت کریپتویی متمرکز، که معمولاً توسط شبکههای بزرگ مانند Visa یا Mastercard برند شده، توسط یک صرافی متمرکز (CEX) یا ارائهدهنده خدمات مالی تخصصی صادر میشود. مکانیسم اصلی یک فرآیند تبدیل ساده است:

- شارژ資金: کاربر حساب کارت خود را با کریپتو (مانند Bitcoin، Ethereum، stablecoinها) که در پلتفرم CEX نگهداری میشود، شارژ میکند.

- نقطه فروش (PoS): وقتی کاربر کارت را در کافه یا خردهفروش میکشد، تاجر درخواست ارز فیات (مانند ۵ دلار USD) دریافت میکند.

- تبدیل فوری: صادرکننده کارت متمرکز بلافاصله مقدار دقیق کریپتو مورد نیاز را از موجودی کاربر میفروشد تا پرداخت ۵ دلاری فیات را پوشش دهد. این تبدیل در پشت صحنه، فوراً اتفاق میافتد و نیازی به آگاهی تاجر ندارد.

- تسویه سنتی: تراکنش سپس از طریق شبکه پرداخت سنتی تسویه میشود، دقیقاً مانند یک کارت بدهی استاندارد.

نکته کلیدی اینجاست که شما به ندرت، اگر اصلاً، به تاجر با کریپتو واقعی پرداخت میکنید. شما به آنها با فیات پرداخت میکنید و CEX فقط دارایی کریپتویی شما را نقدشوندگی میکند تا پرداخت را تأمین کند.

معاملات متمرکز

در حالی که این کارتها راحتی بینظیری ارائه میدهند—کار کردن در هر جایی که کارتهای استاندارد پذیرفته میشوند—آنها ذاتاً عناصری را که ارز دیجیتال برای دور زدن آن طراحی شده بود، بازمیگردانند:

الف. فرآیندهای الزامی Know-Your-Customer (KYC)

از آنجایی که کارتهای متمرکز در سیستمهای مالی регулиشده عمل میکنند، کاربران باید بررسیهای سختگیرانه KYC را طی کنند و مدارک شناسایی و اثبات آدرس ارائه دهند. این pseudonymity اغلب ارزشمند در Web3 را فدا میکند.

ب. ریسک حضانت و امنیت

برای استفاده از کارت، کاربر معمولاً باید資金های خود را در صرافی متمرکز نگه دارد. این به معنای آن است که CEX حضانت資金ها را دارد و کاربر را در معرض هکهای احتمالی صرافی یا تعطیلیهای نظارتی قرار میدهد. شما کلیدهای خصوصی را نگه نمیدارید.

ج. هزینههای تبدیل و FX

در حالی که بسیاری از کارتها هزینههای پایین تبلیغ میکنند، کاربران اغلب هزینههای مرتبط با نرخ تبدیل (spread) را هنگام نقد کردن کریپتو به فیات متحمل میشوند. اگر کارت در سطح بینالمللی استفاده شود، هزینههای مبادله ارزی (FX) نیز ممکن است اعمال شود و هزینه واقعی تراکنش را متغیر کند.

2. مسیر غیرمتمرکز: کیفپولهای Web3 و ریلهای مستقیم

خرج کردن کریپتو غیرمتمرکز، با استفاده از کیف پول Web3 (مانند MetaMask، Trust Wallet یا Phantom)، نمایانگر چشمانداز نهایی پول دیجیتال همتا به همتا است. این رویکرد کاملاً بانکها و شبکههای کارت سنتی را دور میزند و کریپتو را مستقیماً از کیف پول خرجکننده به آدرس کیف پول تاجر ارسال میکند.

تعریف کیفپولهای Web3 و خود-حضانت

کیف پول Web3 ابزار حیاتی در این فرآیند است. برخلاف حسابی که در صرافی متمرکز دارید، کیف پول Web3 non-custodial یا self-custodial است. این به معنای آن است که شما و فقط شما کلیدهای خصوصی (اثبات رمزنگاریشده مالکیت) را نگه میدارید.

وقتی با کیف پول Web3 پرداخت میکنید، تراکنشی را مستقیماً روی بلاکچین شروع میکنید.資金ها بلافاصله از کنترل شما به کنترل گیرنده منتقل میشود بدون نیاز به واسطه ثالث برای تأیید، تبدیل یا تسویه.

چالش محدودیتهای Layer 1

در حالی که پرداختهای مستقیم کیف پول از نظر فلسفی خالص هستند، فناوری زیربنایی بلاکچینهای اولیه (معروف به Layer 1 یا L1) مشکلات مقیاسپذیری عمدهای برای خرج کردن روزمره ایجاد میکرد:

الف. هزینههای بالای تراکنش (Gas)

بلاکچینهایی مانند زنجیره اصلی Ethereum (L1) نیازمند پرداخت کارمزد، معروف به "gas"، به اعتبارسنجهای شبکه برای پردازش و ایمنسازی تراکنش هستند. در دورههای شلوغی بالای شبکه، این کارمزد gas میتواند به دهها یا حتی صدها دلار برسد. پرداخت ۵۰ دلار gas برای یک قهوه ۴ دلاری显然 ناپایدار است.

ب. زمانهای تأیید کند

بلاکچینهای سنتی L1 برای امنیت و تغییرناپذیری طراحی شدهاند، نه سرعت. یک تراکنش Bitcoin میتواند ۱۰ دقیقه طول بکشد تا تأیید شود و تراکنش Ethereum ممکن است چند دقیقه طول بکشد—بسیار طولانی برای محیط نقطه فروش خردهفروشی.

این محدودیتها نشان میدهند که چرا، از نظر تاریخی، کارتهای متمرکز تنها راهحل خردهفروشی عملی بودند. با این حال، توسعه زیرساخت پرداخت تخصصی—راهحلهای Layer 2—منظره را اساساً تغییر داده و خرج کردن کریپتو غیرمتمرکز واقعی را ممکن ساخته است.

3. راهحلهای مقیاسپذیری: موتور خرج کردن غیرمتمرکز

برای عملی کردن پرداختهای کریپتو غیرمتمرکز، توسعهدهندگان راهحلهای مقیاسپذیری ساختند که اجازه اجرای تراکنشها را به سرعت و ارزان خارج از بلاکچین اصلی میدهند، در حالی که همچنان ضمانتهای امنیتی L1 را به ارث میبرند. این سیستمها هسته ریلهای پرداخت غیرمتمرکز واقعی هستند.

درک پروتکلهای Layer 2

پروتکل Layer 2 (L2) چارچوب جداگانهای است که روی بلاکچین Layer 1 ساخته شده و برای مدیریت حجم عظیم تراکنشها بدون بارگذاری زنجیره اصلی طراحی شده است. L1 را مانند یک خزانه بسیار امن (کند اما ایمن) و L2 را مانند بزرگراه پرسرعت برای جابجایی ارزش در شهر تصور کنید.

الف. شبکه Lightning (Bitcoin)

شبکه Lightning (LN) احتمالاً موفقترین ریل پرداخت L2 تا به امروز است که مخصوص Bitcoin طراحی شده.

- کانالهای پرداخت: LN از "کانالهای پرداخت" استفاده میکند که مسیرهای امن، خصوصی، دوطرفه بین کاربران هستند. به جای پخش هر میکروتراکنش به بلاکچین اصلی Bitcoin، کاربران هزاران تراکنش را درون این کانال خارج از زنجیره تسویه میکنند.

- سرعت و هزینه: تراکنشها در شبکه Lightning تقریباً فوری (ثانیهها) و هزینهشان کسری از سنت است. این LN را برای micropaymentها ایدهآل میکند، مانند خرید ساندویچ یا تیپ دادن به خالق محتوا.

- مثال عملی: اگر از کیف پولی استفاده کنید که شبکه Lightning را پشتیبانی میکند (مانند Wallet of Satoshi یا Phoenix)، میتوانید کد QR را در تاجر پذیرنده اسکن کنید و فوراً با BTC پرداخت کنید و تراکنش را قبل از اینکه حتی گوشی را کنار بگذارید تأیید کنید.

ب. Rollupهای Ethereum (Optimistic و ZK)

Ethereum، به دلیل قابلیتهای پیچیده قرارداد هوشمند، از رویکردهای L2 متفاوت به نام "Rollups" استفاده میکند.

- نحوه کار: Rollupها تراکنشها را خارج از زنجیره (در شبکه L2) اجرا میکنند و سپس هزاران تراکنش را "rollup" یا بستهبندی میکنند به یک دسته واحد. این دسته به Ethereum L1 ارسال و تأیید میشود. از آنجایی که L1 فقط باید یک اثبات را به جای هزاران تراکنش فردی پردازش کند، هزینههای gas به شدت کاهش مییابد.

- پلتفرمهای کلیدی: Arbitrum و Optimism دو مثال برجسته از این زنجیرههای rollup هستند که خرج کردن سریع، ارزان و امن برای توکنها و برنامههای غیرمتمرکز (dApps) را تسهیل میکنند.

ج. Sidechainها و L1های با عملکرد بالا

در حالی که از نظر فنی جدا هستند، برخی بلاکچینهای با عملکرد بالا یا sidechainهای اختصاصی به دلیل سرعت ذاتی و هزینه پایین، مشابه ریلهای پرداخت L2 عمل میکنند:

- Solana: اغلب به دلیل throughput بسیار بالا (تراکنش در ثانیه) و کارمزدهای ناچیز تراکنش، استفاده میشود و اکوسیستمی برای تراکنشهای مصرفی سریع و حوالهها توسعه داده است.

- Polygon (Sidechain): Polygon به عنوان زنجیره جداگانه و سریعتر سازگار با Ethereum عمل میکند و به کاربران اجازه میدهد توکنها را سریع و ارزان خرج کنند و به عنوان لایه پرداخت مقرونبهصرفه خدمت کند.

4. مقایسه عملی: استراتژی کارت در مقابل ریل

انتخاب بین کارت متمرکز و ریل پرداخت غیرمتمرکز کاملاً به اولویت شما بستگی دارد: حداکثر راحتی یا حداکثر کنترل و هزینه پایین. کاربر استراتژیک کریپتو میداند کی هر ابزار را مستقر کند.

مقایسه عوامل کلیدی

| ویژگی | کارت کریپتویی متمرکز | ریل پرداخت غیرمتمرکز (L2/Web3) |

|---|---|---|

| حضانت | حضانتی (صرافی کلیدهای خصوصی را نگه میدارد) | غیرحضانتی (کاربر کلیدهای خصوصی را نگه میدارد) |

| پذیرش تاجر | جهانی (هر جایی که Visa/Mastercard پذیرفته میشود) | محدود (فقط تاجرها/وبسایتهایی که کریپتو بومی را میپذیرند) |

| حریم خصوصی / KYC | KYC کامل الزامی؛ تراکنشها توسط صادرکننده قابل ردیابی. | شبهنام؛ KYC برای شروع پرداخت الزامی نیست. |

| سرعت تراکنش | فوری (تسویه بعداً از طریق ریلهای سنتی رخ میدهد) | تقریباً فوری (ثانیهها، بسته به finality L2) |

| کارمزدها | کارمزدهای تبدیل، FX، برداشت، سالانه. | کارمزدهای gas ناچیز (اغلب کسری از سنت در L2). |

| نوع دارایی | فقط داراییهای پشتیبانیشده توسط CEX (معمولاً سکههای اصلی/stablecoinها). | هر توکن یا دارایی پشتیبانیشده توسط پروتکل L2/L1 بومی. |

سناریوهای استفاده برای خرج استراتژیک

سناریوهای زیر نشان میدهند که چه زمانی یک روش به وضوح بر دیگری برتری دارد:

سناریو الف: رفتن روزانه به کافه (ارزش پایین، فرکانس بالا)

- بهترین ابزار: ریل پرداخت غیرمتمرکز (شبکه Lightning یا L2 با استفاده از stablecoin سریع L1).

- چرا: هدف حداکثر کارایی و حداقل هزینه است. پرداخت ۰.۰۰۱ دلار کارمزد به طور قابل توجهی بهتر از تحمل spread ۱-۲٪ کارمزد تبدیل از صادرکننده کارت متمرکز است، به ویژه در تراکنشهای کوچک.

سناریو ب: سفر بینالمللی و رزرو هتل (ارزش بالا، فرکانس پایین)

- بهترین ابزار: کارت کریپتویی متمرکز.

- چرا: پذیرش تاجر paramount است. تلاش برای استفاده از ریل غیرمتمرکز در سطح بینالمللی بسیار غیرعملی است، زیرا اکثریت قریب به اتفاق کسبوکارهای سنتی کریپتو بومی را نمیپذیرند. کارت CEX کاربرد جهانی را تضمین میکند و کارایی کارمزد را با قابلیت اطمینان مبادله میکند.

سناریو ج: خرید NFT دیجیتال یا سرویس Web3

- بهترین ابزار: ریل پرداخت غیرمتمرکز (کیف پول Web3).

- چرا: این سرویسها بومی اکوسیستم بلاکچین هستند. آنها نیاز به تعامل مستقیم با قراردادهای هوشمند دارند و اغلب پرداخت کارمزد gas با توکن زنجیره بومی (مانند ETH در L2 Arbitrum) را ضروری میکنند. کارت متمرکز نمیتواند این تراکنشها را تسهیل کند.

سناریو د: پرداختها در اقتصادهای ناپایدار یا مناطق تورم بالا

- بهترین ابزار: ریل پرداخت غیرمتمرکز (اغلب با استفاده از stablecoin در L2).

- چرا: در مناطقی که دسترسی به بانکداری دشوار است یا ارز فیات محلی به سرعت ارزش خود را از دست میدهد، ریلهای stablecoin غیرمتمرکز روش پرداخت و ذخیره ارزش سریع، مقاوم در برابر سانسور و قابل پیشبینی ارائه میدهند که نمیتوان توسط بانکها توقیف یا مسدود کرد.

5. درک عمیق هزینههای تراکنش

ساختار هزینه تفاوت فنی اما حیاتی بین دو سیستم پرداخت است.

کارمزدهای کارت متمرکز: Spread نامرئی

وقتی صرافی متمرکز کریپتو شما را به فیات تبدیل میکند، معمولاً از طریق دو مکانیسم کارمزد میگیرد:

- Spread: تفاوت بین قیمتی که صرافی دارایی را میخرد و قیمتی که برای تأمین تراکنش شما میفروشد. اگر قیمت بازار زنده BTC ۶۰,۰۰۰ دلار باشد، CEX ممکن است مال شما را ۵۹,۸۰۰ دلار بفروشد و ۲۰۰ دلار spread را جیب بزند. در حالی که این spread برای خریدهای کوچک ناچیز است، با گذشت زمان انباشته میشود.

- کارمزدهای تبدیل صریح: برخی کارتها درصد ثابت (مانند ۰.۵٪ تا ۳٪) هر بار که تبدیل انجام شود، شارژ میکنند، به ویژه اگر از دارایی فرار مانند BTC به جای stablecoin استفاده کنید.

هزینههای ریل غیرمتمرکز: به حداقل رساندن Gas

هزینه خرج غیرمتمرکز تقریباً کاملاً به gas fee مورد نیاز برای پردازش تراکنش وابسته است. هدف راهحلهای Layer 2 رانده کردن این هزینه به نزدیک صفر است.

ساختار کارمزد Gas در L2ها

وقتی از rollup یا کانال پرداخت استفاده میکنید:

- کارمزد اجرا: مقدار ناچیز مورد نیاز برای پردازش تراکنش در خود L2.

- کارمزد پست داده L1: هزینه مورد نیاز برای بستهبندی و پست اثبات تراکنش به بلاکچین امن Layer 1.

از آنجایی که L2 هزینه gas بالای L1 را در میان هزاران کاربر بستهبندیشده در یک اثبات پخش میکند، هزینه هر کاربر به طور چشمگیری کاهش مییابد، معمولاً به زیر ۰.۰۵ دلار، صرفنظر از اندازه تراکنش.

مقایسه کارایی هزینه

اگر کاربر قدرتمند ۲۰ بار در ماه با میانگین اندازه تراکنش ۲۵ دلار تراکنش کند:

| سیستم | ساختار کارمزد | هزینه ماهانه تخمینی |

|---|---|---|

| کارت متمرکز | میانگین ۱.۵٪ spread تبدیل | ۷.۵۰ دلار |

| ریل غیرمتمرکز (L2) | میانگین ۰.۰۵ دلار کارمزد اجرا | ۱.۰۰ دلار |

در طول یک سال، ریل غیرمتمرکز صرفهجویی قابل توجهی ارائه میدهد و موقعیت خود را به عنوان انتخاب استراتژیک برای خرج کریپتو با فرکانس بالا تقویت میکند.

6. حریم خصوصی، هویت و کنترل: شکاف فلسفی

تصمیم بین کارت متمرکز و ریل غیرمتمرکز اغلب به دیدگاههای اساسی در مورد حریم خصوصی مالی و استقلال شخصی برمیگردد.

KYC و از دست دادن Pseudonymity

کارتهای متمرکز به عنوان ابزارهای مالی регулиشده عمل میکنند. این به معنای آن است که تمام فعالیتهای خرج مستقیماً به هویت قانونی شما از طریق فرآیند KYC مرتبط است. صرافی صادرکننده باید تراکنشها را گزارش دهد و به مقررات دولتی در مورد مالیات سود سرمایه و ضدپولشویی (AML) پایبند باشد.

در حالی که این راحتی و امنیت ارائه میدهد (اگر کارت گم شود، میتوانید با CEX تماس بگیرید تا آن را مسدود کند)، هرگونه شباهتی به حریم خصوصی مالی را حذف میکند. هر خریدی ثبت و به نام شما مرتبط میشود.

پرداختهای Web3: بدون اعتماد و مقاوم در برابر سانسور

پرداختهای غیرمتمرکز با استفاده از آدرسهای بلاکچین که شبهنام هستند عمل میکنند—آنها به رشتهای از اعداد و حروف مرتبط هستند، نه شناسه دولتی.

آزادی مالی و کنترل

از آنجایی که پرداختهای غیرمتمرکز trustless (تأییدشده توسط رمزنگاری، نه بانک) و خود-حضانتی هستند، مقاومت ذاتی در برابر سانسور ارائه میدهند.

- بدون مسدودسازی: هیچ مقام مرکزی (از جمله ارائهدهنده کیف پول یا دولت) نمیتواند به طور یکجانبه資金های کیف پول خود-حضانتی را مسدود یا توقیف کند.

- دسترسی جهانی: تا زمانی که دسترسی به اینترنت و عبارت seed خود را داشته باشید، میتوانید پرداخت را در هر جای جهان شروع کنید، صرفنظر از مرزهای سیاسی یا محدودیتهای بانکی.

پارادوکس حریم خصوصی

مهم است درک کنید که تراکنشهای استاندارد بلاکچین pseudonymous هستند، نه کاملاً anonymous. در حالی که نام واقعی شما به آدرس متصل نیست، تمام تراکنشها به طور دائمی روی دفتر کل عمومی ثبت میشوند. شرکتهای تحلیلی بلاکچین پیشرفته اغلب میتوانند الگوهای خرج یا واریز را به شناسههای خارجی مرتبط کنند و کاربران را de-anonymize کنند.

برای حداکثر حریم خصوصی، کاربران باید از ارزهای دیجیتال یا پروتکلهای متمرکز بر حریم خصوصی اختصاصی استفاده کنند، اما حتی تراکنشهای استاندارد L2 درجه بسیار بالاتری از جداسازی مالی از نظارت سنتی نسبت به کارت متمرکز ارائه میدهند.

ضعیفترین حلقه: رمپهای ورود/خروج

رابط اصلی بین اقتصاد کریپتو و اقتصاد فیات نقطهای است که資金ها وارد یا خارج سیستم میشوند ("on-ramp" و "off-ramp").

اگر کریپتو خود را از طریق صرافی متمرکز سازگار با KYC تهیه کنید، حتی اگر بعداً با ریل غیرمتمرکز خرج کنید، منبع اولیه資金ها شناختهشده است. به طور مشابه، اگر تاجر پرداخت را از طریق ریل غیرمتمرکز دریافت کند و سپس آن کریپتو را به صرافی متمرکز برای تبدیل به فیات منتقل کند، آن تبدیل به عنوان off-ramp عمل میکند و資金ها را به هویت قانونی مرتبط میکند.

تجارت کاملاً غیرمتمرکز end-to-end نیازمند آن است که هم مصرفکننده و هم تاجر عمدتاً در اقتصاد Web3 عمل کنند و وابستگی به off-rampهای بانکی سنتی را به حداقل برسانند.

7. ادغام استراتژیک: حرکت به سمت استفاده قدرتمند از کریپتو

برای مبتدی که میخواهد به کاربر قدرتمند کریپتو تبدیل شود، هدف ادغام یکپارچه ریلهای پرداخت غیرمتمرکز در عادتهای مالی روزمره است و فقط وقتی که پذیرش جهانی مطلق تاجر لازم است، به کارتهای متمرکز تکیه کند.

بهترین شیوهها برای حداکثر کردن کاربرد

1. اولویت خرج stablecoin در L2ها

داراییهای فرار مانند Bitcoin و Ethereum عموماً بهتر است به عنوان سرمایهگذاری نگه داشته شوند. برای خرج و پرداختهای روزمره، از stablecoinها (ارزهای دیجیتال pegged 1:1 به فیات، مانند USDC یا USDT) از طریق شبکه Layer 2 (Lightning، Polygon، Arbitrum) استفاده کنید. این ریسک نوسانات بازار را بین لحظه تصمیم به پرداخت و تأیید تراکنش حذف میکند و رویدادهای مالیاتی بالقوه را به حداقل میرساند.

2. انتخاب کیفپولها با پشتیبانی بومی L2

اطمینان حاصل کنید که کیف پول Web3 مورد علاقهتان نه فقط کیف پول پایه Ethereum L1، بلکه یکی است که راهحلهای پرداخت سریع را به طور بومی ادغام میکند. به دنبال کیفپولهایی باشید که پشتیبانی کنند:

- پرداختهای شبکه Lightning (برای BTC).

- چند L2 (Optimism، Arbitrum و غیره) برای خرج عمومی توکن.

- L1/Sidechainهای سریع (Solana، Polygon).

3. درک پیامدهای مالیاتی

در بسیاری از حوزههای قضایی، خرج کریپتو به عنوان رویداد مالیاتی (سود یا زیان سرمایه) طبقهبندی میشود اگر دارایی از زمان خرید افزایش یا کاهش ارزش داشته باشد.

- کارتهای متمرکز: صرافی اغلب این رویدادها را به طور خودکار ردیابی و گزارش میکند و مستندسازی مالیاتی را ساده میکند اما کنترل را متمرکز میکند.

- ریلهای غیرمتمرکز: کاربر کاملاً مسئول ردیابی cost basis داراییهای خرجشده است. استفاده از stablecoinها برای خرج پیچیدگیهای ردیابی را به حداقل میرساند، زیرا ارزش آنها theoretically ثابت است.

4. آموزش تاجرها (در جایی که ممکن است)

پذیرش ریلهای غیرمتمرکز به پذیرش تاجر بستگی دارد. اگر صاحب کسبوکار هستید یا با فروشندگان کوچک تعامل دارید، حمایت از و راهاندازی پردازشگرهای پرداخت ساده Lightning یا Solana به ساخت زیرساخت غیرمتمرکز لازم کمک میکند. این تنظیمات اغلب برای تاجر ارزانتر از کارمزدهای پردازش کارت سنتی (که میتواند از ۲٪ تا ۴٪ باشد) است.

آینده ریلهای پرداخت: همگرایی

با成熟 فناوری، خط بین کارتهای متمرکز و ریلهای غیرمتمرکز در حال محو شدن است. برخی شرکتهای نوآور "راهحلهای هیبریدی" میسازند:

- سرویسهای کارت خود-حضانتی: این سرویسها کیف پول Web3 خود-حضانتی کاربر را مستقیماً به شبکه کارت پرداخت سنتی مرتبط میکنند.資金ها در کنترل کاربر باقی میمانند تا لحظه دقیق تراکنش، جایی که قرارداد هوشمند یا حضانتکننده регулиشده تبدیل و پرداخت فوری را تسهیل میکند. این بهترین هر دو جهان را ارائه میدهد: خود-حضانت با پذیرش جهانی.

- ابزارهای تاجر ادغامشده با L2: با غالب شدن شبکههای L2، سیستمهای نقطه فروش شروع به ادغام بومی پذیرش پرداخت کریپتو میکنند. در آینده، هر ترمینال checkout میتواند یک کد QR واحد داشته باشد که قادر به دریافت پرداخت از دهها شبکه L2 مختلف فوراً باشد.

نتیجهگیری: انتخاب کنترل یا راحتی

ناوبری در دنیای پرداختهای کریپتو نیازمند انتخاب اساسی است: آیا راحتی فوری و سازگاری جهانی ارائهشده توسط کارتهای کریپتویی متمرکز را اولویت میدهید، یا هزینه پایین، خود-حضانت و استقلال مالی ذاتی در ریلهای پرداخت غیرمتمرکز را ارزش میگذارید؟

کارت متمرکز پل آسان شما است که به زیرساخت بانکی تثبیتشده تکیه میکند اما کارمزدها، KYC و ریسک حضانتی مالی سنتی را بازمیگرداند. این ابزار عالی برای مبتدیان و خرج در دنیای legacy جایی که کریپتو پذیرفته نمیشود است.

ریل غیرمتمرکز، قدرتگرفته توسط راهحلهای مقیاسپذیری Layer 2 مانند Lightning و Rollups، آینده ارز دیجیتال است. آن هزینه نزدیک به صفر، تراکنشهای فوری و حاکمیت مالی واقعی از طریق کیف پول Web3 ارائه میدهد. این انتخاب استراتژیک برای تراکنشهای با فرکانس بالا و تعامل در اکوسیستم Web3 بومی است.

برای کاربر پیشرفته کریپتو، کلید انتخاب دائمی یکی نیست، بلکه مستقر کردن استراتژیک هر دو: کارت برای سفر جهانی و خریدهای سریع و ناآشنا؛ کیف پول Web3 و ریلهای L2 برای خرج روزانه، حوالهها و تعامل کامل با اقتصاد غیرمتمرکز. با درک زیرساخت زیربنایی، خود را برای حداکثر کردن پاداشها، به حداقل رساندن کارمزدها و حفظ کنترل بر داراییهای دیجیتال خود مجهز میکنید.