برای بسیاری از تازهواردان به فضای رمزارزها، معاملهگری با بازارهای اسپات آغاز میشود—خرید مستقیم بیتکوین (BTC) یا اتریوم (ETH)، با امید به افزایش قیمت. با این حال، دنیای مدیریت مالی پیشرفته بسیار فراتر از خرید و فروش ساده است. زمانی که سرمایهگذاران یک پرتفوی پایهای ایجاد میکنند، ناگزیر با نیاز به حفاظت از سودهایشان، محدود کردن زیانهای بالقوه، یا تولید درآمد بدون توجه به جهت بازار مواجه میشوند. اینجاست که آپشنها وارد میشوند.

آپشنهای کریپتو ابزارهای مشتقه قدرتمندی هستند که انعطافپذیری مالی بینظیری نسبت به معامله اسپات استاندارد یا حتی قراردادهای فیوچرز پایه ارائه میدهند. برخلاف ابزارهای سفتهبازی که صرفاً برای لوریج و ریسک بالا طراحی شدهاند، آپشنها اساساً ابزارهای بیمه و مدیریت ریسک هستند. آنها به سرمایهگذاران اجازه میدهند نوسان را مدیریت کنند، کف و سقف قیمت دقیق برای داراییهایشان تعیین کنند، و موقعیتهای بزرگ را در برابر حرکات نامطلوب بازار هج کنند.

این راهنما به گونهای ساختاربندی شده که مبتدیان مطلق را از طریق مکانیکهای اساسی آپشنهای کریپتو عبور دهد. ما با تعریف مفاهیم اصلی کال و پات شروع میکنیم، به استراتژیهای عملی کمریسک مانند بیمه پرتفوی میپردازیم، و با توضیح حساسیتهای ریاضی زیربنایی—یونانیها—که نحوه قیمتگذاری و رفتار آپشنها را تعیین میکنند، به اوج میرسیم. تمرکز ما در سراسر بر استفاده از آپشنها نه برای سفتهبازی تهاجمی، بلکه به عنوان ابزارهای ضروری برای مدیریت پیشرفته و مسئولانه پرتفوی باقی خواهد ماند.

پایه و اساس: آپشنهای کریپتو چیست؟

قرارداد آپشن کریپتو یک ابزار مشتقه است—ارزش آن مشتق از ارزش دارایی زیربنایی، مانند بیتکوین یا اتریوم است. نکته حیاتی این است که آپشن به دارنده حق، اما نه تعهد، خرید یا فروش دارایی زیربنایی را با قیمت از پیش تعیینشده، تا یا در تاریخ مشخصی، اعطا میکند.

این مفهوم «حق، نه تعهد» است که آپشنها را از قراردادهای فیوچرز جدا میکند. قرارداد فیوچرز هر دو خریدار و فروشنده را ملزم به معامله در تاریخ انقضا میکند، که ریسک اجباری قابل توجهی ایجاد میکند. آپشنها انعطافپذیری ارائه میدهند؛ اگر بازار علیه دارنده حرکت کند، آنها میتوانند به سادگی اجازه دهند آپشن بدون ارزش منقضی شود و تنها هزینه اولیه را از دست بدهند.

آپشنها در مقابل معامله اسپات

وقتی در معامله اسپات شرکت میکنید، بلافاصله مالکیت رمزارز را معامله میکنید. اگر یک BTC را به قیمت ۶۰,۰۰۰ دلار بخرید، ۶۰,۰۰۰ دلار خرج میکنید و دارایی را مالک میشوید، که شما را در معرض تمام نوسانات قیمتی بعدی قرار میدهد.

با این حال، معامله آپشن، معامله انتقال ریسک است. به جای خرید دارایی، شما قراردادی میخرید که قیمت آینده بالقوه دارایی را کنترل میکند.

تمثیل: بیمه خودرو

خرید آپشن را مانند خرید بیمه خودرو تصور کنید. مبلغ کمی (پرمیوم) به شرکت بیمه پرداخت میکنید. اگر حادثه بزرگی رخ دهد (بازار به شدت سقوط کند)، بیمهنامه شما (آپشن) تضمین میکند که زیانهای شما محدود شود یا دارایی شما با ارزش معینی (قیمت اعمال) محافظت شود. اگر حادثهای رخ ندهد، تنها پرمیوم کوچک پرداختشده را از دست میدهید، اما خود را در برابر ریسک فاجعهبار محافظت کردهاید.

اصطلاحات کلیدی

برای درک آپشنها، ابتدا باید چهار اصطلاح اساسی را مسلط شوید:

۱. پرمیوم (هزینه)

پرمیوم قیمتی است که خریدار به فروشنده (نویسنده) قرارداد آپشن پرداخت میکند. این هزینه پیشپرداخت برای کسب حق اعمال آپشن است. اگر آپشن بدون ارزش منقضی شود، حداکثر زیان خریدار پرمیوم پرداختشده است و حداکثر سود فروشنده پرمیوم دریافتشده است.

۲. قیمت اعمال (قیمت توافقی)

قیمت اعمال (یا قیمت استفاده) قیمتی خاص است که دارایی زیربنایی میتواند با آن خریداری یا فروخته شود اگر آپشن اعمال شود. اگر BTC در ۶۵,۰۰۰ دلار معامله شود و شما آپشنی با قیمت اعمال ۷۰,۰۰۰ دلار بخرید، ۷۰,۰۰۰ دلار قیمت معامله تضمینشده است.

۳. تاریخ انقضا (موعد نهایی)

آپشنها عمر محدودی دارند. تاریخ انقضا آخرین روزی است که قرارداد میتواند اعمال شود. آپشنهای کریپتو معمولاً برای دورههای انقضای روزانه، هفتگی، ماهانه یا سهماهه در دسترس هستند. پس از گذشت این تاریخ، قرارداد مرده است.

۴. ارزش ذاتی و ارزش زمانی

- ارزش ذاتی: این سود فوری است که اگر اکنون آپشن را اعمال کنید، کسب میکنید. آپشن تنها در صورتی ارزش ذاتی دارد که در سود (ITM) باشد.

- ارزش زمانی: این بخش از پرمیوم است که احتمال حرکت آپشن به سود قبل از انقضا را منعکس میکند. تمام آپشنها ارزش زمانی را با نزدیک شدن به انقضا از دست میدهند، مفهومی که به عنوان کاهش تتا شناخته میشود.

تجزیه و تحلیل ابزارهای اصلی: کالها و پاتها

قراردادهای آپشن به دو نوع اساسی تقسیم میشوند: کال آپشنها و پات آپشنها. هر کدام حق متفاوتی اعطا میکنند و برای دیدگاههای جهتدار متفاوت یا نیازهای هجینگ استفاده میشوند.

کال آپشنها: حق خرید

یک کال آپشن به دارنده حق خرید دارایی زیربنایی را با قیمت اعمال مشخص در یا قبل از تاریخ انقضا اعطا میکند.

چه کسانی کال میخرند و چرا؟

سرمایهگذاران کال آپشن میخرند زمانی که گاوی بر دارایی زیربنایی هستند. آنها باور دارند قیمت دارایی به طور قابل توجهی بالاتر از قیمت اعمال قبل از انقضا افزایش یابد.

مثال مورد استفاده (سفتهبازی): BTC اکنون در ۶۰,۰۰۰ دلار معامله میشود. شما باور دارید ماه آینده به بیش از ۷۰,۰۰۰ دلار جهش کند.

- کال آپشنی با قیمت اعمال ۶۵,۰۰۰ دلار میخرید و ۱,۰۰۰ دلار پرمیوم پرداخت میکنید.

- اگر BTC تا انقضا به ۷۵,۰۰۰ دلار برسد، میتوانید حق خود را برای خرید BTC به ۶۵,۰۰۰ دلار (قیمت اعمال) اعمال کنید و بلافاصله آن را در بازار اسپات به ۷۵,۰۰۰ دلار بفروشید. سود شما ۱۰,۰۰۰ دلار منهای ۱,۰۰۰ دلار پرمیوم پرداختشده، برابر ۹,۰۰۰ دلار است.

- اگر BTC به ۵۵,۰۰۰ دلار سقوط کند، به سادگی اجازه میدهید آپشن منقضی شود. تنها ۱,۰۰۰ دلار پرمیوم را از دست میدهید.

خرید کالها راهی برای شرطبندی بر حرکت صعودی با ریسک تعریفشده و محدود (پرمیوم) است.

پات آپشنها: حق فروش

یک پات آپشن به دارنده حق فروش دارایی زیربنایی را با قیمت اعمال مشخص در یا قبل از تاریخ انقضا اعطا میکند.

چه کسانی پات میخرند و چرا؟

سرمایهگذاران پات آپشن میخرند زمانی که خرسی هستند یا، مهمتر، زمانی که میخواهند داراییهایی را که قبلاً مالک آن هستند از حرکت نزولی محافظت کنند.

مثال مورد استفاده (هجینگ/محافظتی): شما ۱ ETH دارید که اکنون ۳,۰۰۰ دلار ارزش دارد، اما از سقوط قریبالوقوع بازار نگرانید.

- پات آپشنی با قیمت اعمال ۲,۸۰۰ دلار میخرید و ۱۰۰ دلار پرمیوم پرداخت میکنید.

- اگر ETH به ۲,۰۰۰ دلار سقوط کند، میتوانید حق خود را برای فروش ETH به ۲,۸۰۰ دلار (قیمت اعمال) اعمال کنید. زیان روی نگهداری ETH شما به ۲۰۰ دلار (قیمت فعلی ۳,۰۰۰ دلار - قیمت اعمال ۲,۸۰۰ دلار) به علاوه ۱۰۰ دلار پرمیوم محدود میشود.

- اگر ETH به ۳,۵۰۰ دلار افزایش یابد، پات آپشن را بدون ارزش منقضی میکنید. ۱۰۰ دلار پرمیوم را از دست میدهید، اما ارزش نگهداری ETH شما ۵۰۰ دلار افزایش یافته، که محافظت را ارزشمند میکند.

خرید پاتها سادهترین و مؤثرترین راه برای هجینگ در برابر ریسک نزولی است و به عنوان بیمه پرتفوی عمل میکند.

دینامیکها: خریداران در مقابل فروشندگان (لانگ در مقابل شورت)

برای ایجاد قرارداد آپشن به دو طرف نیاز است:

| نقش | موقعیت | اقدام | پروفایل ریسک |

|---|---|---|---|

| خریدار (لانگ) | لانگ کال یا لانگ پات | پرمیوم را پرداخت میکند | ریسک به پرمیوم پرداختشده محدود است. سود بالقوه نامحدود (برای کالها) یا قابل توجه (برای پاتها) است. |

| فروشنده (شورت/نویسنده) | شورت کال یا شورت پات | پرمیوم را دریافت میکند | سود به پرمیوم دریافتشده محدود است. ریسک بالقوه نامحدود (برای شورت کالها) یا قابل توجه (برای شورت پاتها) است. |

چرا فروش آپشن بسیار پیشرفته است: در حالی که فروش (یا «نوشتن») آپشنها تضمین میکند پرمیوم را پیشاپیش دریافت کنید، فروشنده را در معرض ریسک بالقوه نامحدود قرار میدهد. اگر کال بفروشید و قیمت به شدت افزایش یابد، ملزم به فروش دارایی با قیمتی پایینتر از بازار هستید و مجبور به خرید آن با زیان میشوید. به دلیل این قرارگیری نزولی نامحدود، فروش آپشنها عموماً برای معاملهگران بسیار مجرب با وثیقه ریسک قوی محفوظ است و صریحاً برای مبتدیان متمرکز بر هجینگ ساده توصیه نمیشود.

آپشنها برای مدیریت ریسک: استراتژیهای هجینگ پایه

قدرت اصلی آپشنها در توانایی آنها برای تعریف دقیق ریسک نهفته است. با ترکیب مالکیت دارایی زیربنایی با قراردادهای آپشن خاص، سرمایهگذاران میتوانند استراتژیهای هجینگ مؤثری پیاده کنند که نوسان را به حداقل برسانند و کارایی سرمایه را به حداکثر برسانند.

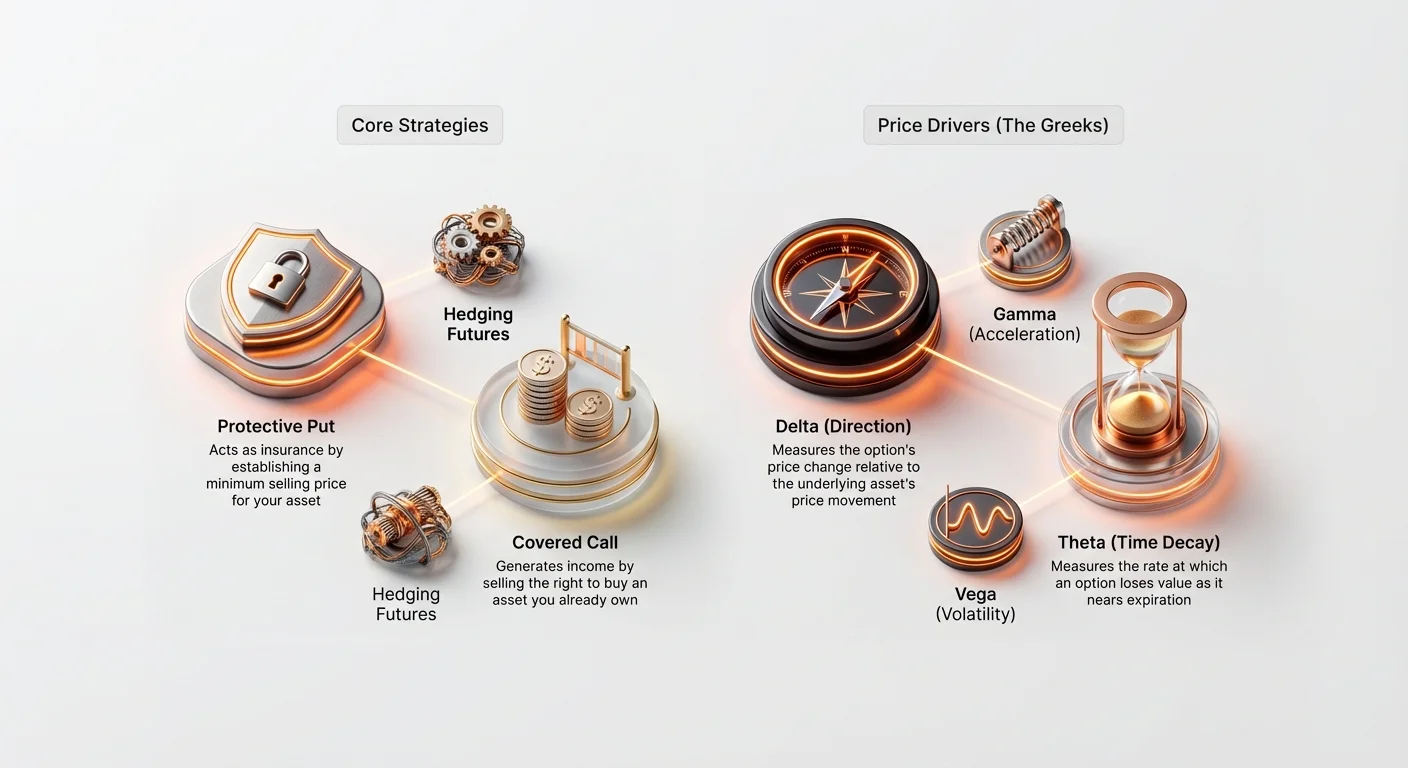

پات محافظتی: بیمه پرتفوی شما

پات محافظتی شاید اساسیترین و ضروریترین استراتژی هجینگ برای سرمایهگذاران بلندمدت باشد. این شامل خرید پات آپشن روی داراییای است که قبلاً مالک آن هستید (یا «لانگ هولد»).

نحوه کار: ایجاد کف قیمت

وقتی داراییای (مانند ۱ BTC) دارید و پات آپشن (برای ۱ BTC) با قیمت اعمال کمی پایینتر از قیمت بازار فعلی میخرید، حداقل قیمت فروش تضمینشده برای داراییتان را برقرار میکنید. این معادل تنظیم فرانشیز بیمه است.

مثال: حفاظت از نگهداری بیتکوین

- موقعیت فعلی: شما ۱ BTC دارید که اکنون در ۶۰,۰۰۰ دلار معامله میشود.

- استراتژی: خرید پات آپشن ۳۰ روزه با قیمت اعمال ۵۵,۰۰۰ دلار به پرمیوم ۱,۵۰۰ دلار.

| سناریو | حرکت قیمت BTC (۳۰ روز) | اقدام/نتیجه | سود/زیان خالص |

|---|---|---|---|

| الف. سقوط بازار | BTC به ۴۵,۰۰۰ دلار سقوط میکند. | پات ۵۵,۰۰۰ دلاری را اعمال کنید و BTC خود را به ۵۵,۰۰۰ دلار بفروشید. | زیان به ۵,۰۰۰ دلار (سقوط بازار) + ۱,۵۰۰ دلار (پرمیوم) = ۶,۵۰۰ دلار محدود میشود. (بدون پات، زیان ۱۵,۰۰۰ دلار میبود). |

| ب. افزایش بازار | BTC به ۶۵,۰۰۰ دلار افزایش مییابد. | پات ۵۵,۰۰۰ دلاری را بدون ارزش منقضی کنید. | ۵,۰۰۰ دلار (افزایش دارایی) - ۱,۵۰۰ دلار (پرمیوم) = ۳,۵۰۰ دلار سود. |

نکته کلیدی این است که پات محافظتی ریسک دم—خطر سقوطهای فاجعهبار و تند—را حذف میکند، در حالی که به سرمایهگذار اجازه میدهد کاملاً از هر افزایشی بهره ببرد، منهای هزینه کوچک پرمیوم.

کال پوششی: تولید درآمد از نگهداریها

استراتژی کال پوششی ابزاری تولیدکننده درآمد است که برای سرمایهگذارانی مناسب است که دارایی (مانند ETH یا BTC) را نگه میدارند و با فروش آن در صورتی که قیمت از نقطهای خاص عبور کند راحت هستند، یا باور دارند دارایی برای مدتی در محدوده (سایدویز) معامله خواهد شد.

این استراتژی شامل مالکیت دارایی زیربنایی (پوشش) و فروش (نوشتن) کال آپشن علیه آن است.

نحوه کار: جمعآوری پرمیوم برای افزایش محدود

با فروش کال، بلافاصله پرمیوم را جمع میکنید. در ازای آن، تعهد فروش دارایی با قیمت اعمال را در صورتی که خریدار آپشن را اعمال کند، میپذیرید.

مثال: فروش کال روی اتریوم

- موقعیت فعلی: شما ۱۰ ETH دارید که هر کدام ۳,۰۰۰ دلار (مجموع ۳۰,۰۰۰ دلار) معامله میشود.

- استراتژی: فروش کال آپشن ۶۰ روزه با قیمت اعمال ۳,۳۰۰ دلار و جمعآوری پرمیوم ۱۰۰ دلار به ازای هر قرارداد (مجموع ۱,۰۰۰ دلار).

| سناریو | حرکت قیمت ETH (۶۰ روز) | اقدام/نتیجه | سود/زیان خالص |

|---|---|---|---|

| الف. افزایش قیمت (آپشن اعمال میشود) | ETH به ۳,۵۰۰ دلار افزایش مییابد. | خریدار کال را اعمال میکند. شما ملزم به فروش ۱۰ ETH به ۳,۳۰۰ دلار هستید. | از افزایش تا ۳,۳۰۰ دلار سود میبرید به علاوه ۱,۰۰۰ دلار پرمیوم. از افزایش بالای ۳,۳۰۰ دلار محروم میشوید، اما قیمت فروش تضمینشدهای تأمین کردهاید. |

| ب. سقوط یا ثابت ماندن قیمت (آپشن منقضی میشود) | ETH به ۲,۹۰۰ دلار سقوط میکند. | آپشن بدون ارزش منقضی میشود. ۱۰ ETH خود را نگه میدارید. | هنوز ۱,۰۰۰ دلار پرمیوم دریافتشده را نگه میدارید و حتی با سقوط جزئی دارایی زیربنایی، درآمد تولید میکنید. |

کال پوششی اغلب توسط مؤسسات بزرگ برای تولید سیستماتیک بازده روی نگهداریهای بلندمدت و با سرمایه بالا در دورههای پیشبینیشده نوسان کم استفاده میشود.

درک محرکهای قیمت آپشن: یونانیها

برای فراتر رفتن از اجرای صرف استراتژیهای پایه، یک معاملهگر پیشرفته باید عوامل کلیدی را که باعث تغییر پرمیوم آپشن در زمان واقعی میشوند، درک کند. این عوامل به عنوان یونانیها شناخته میشوند—مجموعهای از معیارهای ریاضی که حساسیت آپشن به متغیرهای مختلف بازار را تعریف میکنند.

در حالی که محاسبات پشت یونانیها پیچیده است (بر اساس مدل بلک-شولز)، درک نقشهای اساسی آنها برای مدیریت ریسک ضروری است.

دلتا (Δ): حساسیت جهتدار

دلتا اندازهگیری میکند که قیمت آپشن (پرمیوم) چقدر برای هر ۱ دلار حرکت در قیمت دارایی زیربنایی تغییر میکند.

- دلتا کال: از ۰ تا +۱.۰ متغیر است.

- دلتا پات: از ۰ تا -۱.۰ متغیر است.

تفسیر: اگر کال آپشن دلتای ۰.۶۰ داشته باشد، به معنای آن است که اگر BTC ۱ دلار افزایش یابد، پرمیوم آپشن ۰.۶۰ دلار افزایش مییابد.

- آپشنهای ات-مانی (ATM) (جایی که قیمت اعمال برابر قیمت بازار فعلی است) معمولاً دلتای نزدیک به ۰.۵۰ (برای کالها) یا -۰.۵۰ (برای پاتها) دارند.

- آپشنهای عمیق در سود (ITM) (بسیار سودآور) تقریباً مانند خود دارایی زیربنایی رفتار میکنند، با دلتای نزدیک به ۱.۰ یا -۱.۰.

استفاده هجینگ: دلتا به سرمایهگذاران کمک میکند قرارگیری جهتدار پرتفوی کلی خود را تعیین کنند. اگر پرتفویی دلتای خالص ۲۰ داشته باشد، به معنای آن است که پرتفوی برای هر ۱ دلار افزایش در قیمت دارایی زیربنایی ۲۰ دلار سود میکند. معاملهگران از آپشنها برای تعادل دلتای خود (فرآیندی به نام هجینگ دلتا) استفاده میکنند تا موقعیت کلیشان نسبت به تغییرات کوچک قیمت خنثی شود.

گاما (Γ): شتاب دلتا

گاما نرخ تغییر دلتا را اندازهگیری میکند. به زبان ساده، اگر دلتا سرعت تغییر پرمیوم آپشن باشد، گاما شتاب یا پدال گاز است.

تفسیر: گاما برای آپشنهای ات-مانی بالاترین است. این به معنای آن است که با حرکت قیمت دارایی زیربنایی به سمت یا دور از قیمت اعمال، دلتا بسیار سریع تغییر میکند و پرمیوم آپشن بسیار حساس به حرکت میشود.

استفاده عملی: گامای بالا نشاندهنده ریسک بالا است. معاملهگران با گامای بالا باید هجهای خود را مداوم نظارت و تعدیل کنند زیرا قرارگیری جهتدارشان (دلتا) با حرکات کوچک بازار به سرعت تغییر میکند.

تتا (Θ): تأثیر کاهش زمانی

تتا اندازهگیری میکند که پرمیوم آپشن هر روز چقدر صرفاً به دلیل گذر زمان ارزش از دست میدهد. تتا همیشه برای خریداران آپشن منفی است و واقعیت را منعکس میکند که زمان علیه خریدار کار میکند.

تفسیر: اگر آپشن تتای -۰.۰۵ داشته باشد، پرمیوم آپشن فردا ۰.۰۵ دلار ارزش از دست میدهد، با فرض ثابت ماندن سایر عوامل.

ویژگی کلیدی: کاهش تتا با نزدیک شدن آپشن به تاریخ انقضا به طور چشمگیری شتاب میگیرد. به همین دلیل آپشن یک روز مانده به انقضا ارزش را بسیار سریعتر از آپشنی با ۹۰ روز باقیمانده از دست میدهد.

استفاده هجینگ: سرمایهگذاران باید تتا را هنگام انتخاب آپشنها در نظر بگیرند. برای هجینگ موقعیتهای بزرگ، خرید آپشنهایی با افق زمانی طولانیتر (مانند سه ماه) اغلب در بلندمدت مقرونبهصرفهتر است زیرا کاهش زمانی روزانه کمتری نسبت به آپشنهای هفتگی کوتاهمدت تجربه میکنند.

وگا (ν): آهنربای نوسان

وگا حساسیت آپشن به تغییرات در نوسان ضمنی (IV) دارایی زیربنایی را اندازهگیری میکند. نوسان انتظار بازار از میزان نوسان قیمت در آینده است.

تفسیر: اگر آپشن وگای ۰.۱۵ داشته باشد، به معنای آن است که اگر نوسان ضمنی ۱% افزایش یابد، پرمیوم آپشن ۰.۱۵ دلار افزایش مییابد.

رابطه کلیدی: از آنجایی که آپشنها اساساً ابزارهایی هستند که از حرکت (صعودی یا نزولی) سود میبرند، نوسان خون حیاتی آنهاست. نوسان ضمنی بالاتر همیشه به پرمیومهای بالاتر آپشن منجر میشود.

استفاده هجینگ: وگا برای معاملهگرانی که از آپشنها برای هجینگ در برابر خود نوسان استفاده میکنند حیاتی است. اگر انتظار رویداد خبری بزرگی دارید که میتواند نوسانات قیمتی وحشی ایجاد کند، خرید آپشنها (قرارگیری لانگ وگا) ارزش هج شما را با افزایش عدم قطعیت بازار افزایش میدهد، حتی اگر قیمت هنوز حرکت نکرده باشد.

نوسان: قلب قیمتگذاری آپشن

در حالی که قیمت دارایی پایه عامل واضح است، نوسان بزرگترین محرک واحد پرمیوم یک آپشن است. آپشنها اساساً شرطبندیهایی بر عدم قطعیت آینده هستند؛ هرچه آینده نامطمئنتر باشد، قرارداد ارزشمندتر است. این عدم قطعیت از طریق نوسان اندازهگیری میشود، که عموماً به دو نوع: ضمنی و محققشده دستهبندی میشود.

نوسان ضمنی (IV): پیشبینی بازار

نوسان ضمنی (IV) انتظار بازار از میزان نوسان دارایی پایه در طول عمر قرارداد آپشن است. این مقدار از حرکات قیمتی تاریخی محاسبه نمیشود؛ بلکه با وارد کردن قیمت فعلی بازار پرمیوم آپشن، همراه با قیمت اعمال، زمان تا انقضا، و قیمت فعلی دارایی به یک مدل قیمتگذاری آپشنها به دست میآید.

IV بازتاب تقاضا و ترس است:

- IV بالا: نشاندهنده آن است که بازار انتظار نوسانات قیمتی قابل توجهی را دارد. هنگامی که رویدادهای عمده در پیش است (مانند ارتقاءهای شبکه، تصمیمات نظارتی)، تقاضای آپشنها جهش میکند و IV و پرمیومها را افزایش میدهد.

- IV پایین: نشان میدهد بازار انتظار ثبات و حرکت اندک را دارد.

اهمیت برای هجکنندهها: هنگام خرید بیمه (پوتهای محافظتی)، میخواهید آنها را زمانی بخرید که IV پایین است، زیرا پرمیوم ارزانتر خواهد بود. اگر تا زمانی که IV بالا است (یعنی ترس به اوج رسیده) صبر کنید، بیمه شما بسیار گران خواهد بود.

نوسان محققشده (RV): حرکت واقعی

نوسان محققشده (RV)، که همچنین نوسان تاریخی (HV) نامیده میشود، میزان حرکتی را که دارایی واقعاً حرکت کرده است در یک دوره گذشته خاص اندازهگیری میکند. این یک آمار تاریخی است که از دادههای قیمتی محاسبه میشود.

رابطه با ریسک: RV بالا به معنای آن است که دارایی نوسانات قیمتی بزرگ و ناگهانی را در گذشته تجربه کرده است. در حالی که RV آینده را پیشبینی نمیکند، معیاری برای محدوده حرکت طبیعی دارایی به معاملهگران میدهد.

رابطه IV/RV برای استراتژیستها

تفاوت بین نوسان ضمنی و نوسان محققشده، جنبه اصلی استراتژی معاملاتی پیشرفته آپشنها را تشکیل میدهد.

سناریو: IV > RV اگر نوسان ضمنی (انتظار بازار) به طور قابل توجهی بالاتر از نوسان محققشده (حرکت تاریخی) باشد، نشاندهنده بیشارزشگذاری آپشنها است. بازار حرکتی را قیمتگذاری کرده که در تاریخ محقق نشده است. معاملهگران پیشرفته ممکن است در این سناریو به فروش آپشنها (مانند فروش کالهای پوشیده) روی آورند تا از پرمیومهای بادکرده بهره ببرند، با این فرض که نوسان بعید است محقق شود.

سناریو: IV < RV اگر نوسان ضمنی پایینتر از نوسان محققشده باشد، نشاندهنده کمارزشگذاری احتمالی آپشنها است. بازار آیندهای آرامتر از تجربه اخیر دارایی انتظار دارد. این زمان عالی برای هجکنندهها جهت خرید آپشنهای محافظتی است، زیرا بیمه نسبت به ریسک تاریخی ارزانتر است.

نکته عملی: هجکنندههای استراتژیک به دنبال موقعیتهایی هستند که هزینه بیمه (IV) نسبت به سطح فعلی ریسک (RV) پایین باشد تا بهترین قیمت را برای پوتهای محافظتی خود تأمین کنند.

کاربردهای پیشرفته هجینگ

وقتی اصول کالها، پاتها، و یونانیها را مسلط شدید، آپشنها میتوانند در سناریوهای پیچیده استفاده شوند، به ویژه در ترکیب با سایر مشتقات مانند فیوچرز.

استفاده از آپشنها برای هجینگ موقعیتهای فیوچرز

فیوچرز و قراردادهای دائمی به معاملهگران اجازه استفاده از لوریج بالا را میدهند و هم سودهای بالقوه و هم زیانها را بزرگنمایی میکنند، از جمله لیکوییدیشن اجباری. آپشنها ابزار قدرتمندی برای حفاظت از موقعیتهای فیوچرز با لوریج بالا بدون کاهش لوریج فراهم میکنند.

مشکل با لانگ فیوچرز لوریجدار

اگر ۱۰x لانگ پرپچوال فیوچرز BTC داشته باشید، ۱۰% سقوط قیمت BTC میتواند به لیکوییدیشن و از دست رفتن کامل وثیقه منجر شود.

راهحل: خرید پات محافظتی

با نگه داشتن همزمان قرارداد لانگ فیوچرز لوریجدار و خرید پات آپشن محافظتی، میتوانید کف قیمت تضمینشده مصنوعی ایجاد کنید.

مثال: هجینگ لانگ لوریجدار

- موقعیت فیوچرز: لانگ ۱ قرارداد فیوچرز BTC در ۶۰,۰۰۰ دلار (۱۰x لوریج). قیمت لیکوییدیشن نزدیک ۵۴,۰۰۰ دلار است.

- هج آپشن: خرید پات آپشن با قیمت اعمال ۵۵,۰۰۰ دلار.

- نتیجه: اگر BTC به شدت سقوط کند، ارزش پات آپشن به شدت افزایش مییابد زیرا عمیقاً به سود میرود. این سود از قرارداد پات میتواند برای جبران زیانهای کال مارجین روی موقعیت فیوچرز استفاده شود و به طور مؤثر قیمت لیکوییدیشن را افزایش دهد یا زیان از تکمیل مارجین مورد نیاز را پوشش دهد و از نابودی موقعیت لوریجدار جلوگیری کند.

این استراتژی ترکیبی پتانسیل بازده بالای لوریج را فراهم میکند در حالی که حداکثر زیان از پیش تعیینشده را تضمین میکند، چیزی که با دستورات استاپلاس به تنهایی غیرممکن است (که در سقوطهای ناگهانی فلشکرش شکست میخورند).

آپشنها برای معامله رنج (استرادل و استرنگل)

در حالی که تمرکز ما هجینگ است، درک استراتژیهایی که از نوسان سود میبرند مفید است. استرادل و استرنگل دو ترکیب محبوب هستند که زمانی استفاده میشوند که معاملهگر حرکت عمده را پیشبینی میکند، اما از جهت مطمئن نیست.

- لانگ استرادل: خرید کال و پات آپشن با همان قیمت اعمال و همان تاریخ انقضا. این استراتژی اگر دارایی به شدت بالا یا پایین برود سود میدهد. شرطبندی خالص روی نوسان (لانگ وگا) است.

- لانگ استرنگل: خرید کال بالای قیمت بازار و پات زیر قیمت بازار (اعمالهای متفاوت). این ارزانتر از استرادل است اما به حرکت قیمتی بزرگتری برای سودآوری نیاز دارد.

این استراتژیها هجهای قدرتمندی برای موقعیتهای ریسک باینری هستند—جایی که رویدادی میتواند قیمت را به طور وحشی در هر جهتی بفرستد (مانند انتظار برای اعلامیه بانک مرکزی بزرگ یا حکم دادگاه).

بهترین شیوهها برای مبتدیان در آپشنهای کریپتو

آپشنها پیچیده هستند و در حالی که ابزارهای عالی مدیریت ریسک هستند، به انضباط و اجرای دقیق نیاز دارند. مبتدیان باید قبل از ورود به بازار آپشنها به دستورالعملهای سختگیرانه پایبند باشند.

۱. با معامله کاغذی و حسابهای دمو شروع کنید

هرگز معامله آپشن را با سرمایه واقعی اجرا نکنید تا اینکه کاملاً درک کنید دلتا، تتا، و وگا چگونه بر پرمیوم تأثیر میگذارند. اکثر صرافیهای مشتقات بزرگ حسابهای دمو یا «معامله کاغذی» با資金 مصنوعی ارائه میدهند. خرید پاتهای محافظتی و کالهای پوششی را تمرین کنید و ببینید پرمیوم چگونه روزانه به دلیل کاهش زمانی (تتا) و حرکت قیمت (دلتا) تغییر میکند.

۲. اولویت به پاتهای محافظتی بر کالهای سفتهبازی

برای اهداف مدیریت ریسک، با استفاده از آپشنها صرفاً برای حفاظت از نگهداریهای بلندمدت موجود (پاتهای محافظتی) شروع کنید. این قرارگیری شما را به هزینه پرمیوم محدود میکند در حالی که تجربه ضروری با مکانیک انقضا و اعمال قرارداد را میدهد. از خرید کال یا پات برهنه برای سفتهبازی تا زمانی که تجربه قابل توجهی ندارید اجتناب کنید.

۳. تمرکز روی انقضای طولانیتر (تحمل تتای بالاتر)

آپشنهای کوتاهمدت (هفتگی) کاهش تتای بسیار بالاتری دارند. این به معنای از دست رفتن سریع ارزش هج شماست. در حالی که آپشنهای ماهانه یا سهماهه هزینه پیشپرداخت بیشتری دارند، کاهش زمانی پخششده است و برای مبتدیانی که ممکن است موقعیت را ساعتی چک نکنند، بسیار بخشندهتر است.

۴. هرگز آپشن نفروشید (ننویسید)

همانطور که قبلاً پوشش داده شد، فروش یا نوشتن آپشنها (شورت کال یا شورت پات) ریسک زیانهای نامحدود را به همراه دارد. این سریعترین راه برای تجربه آسیب مالی فاجعهبار توسط معاملهگر novice است. تنها مؤسسات مالی پیشرفته یا حرفهایها با وثیقه عمیق باید نوشتن آپشن را در نظر بگیرند.

۵. هزینههای معامله را در نظر بگیرید

بازارهای آپشن کریپتو ممکن است شامل کارمزدهای قابل توجهی باشند، از جمله کارمزدهای معاملاتی، تسویه، و گاهی الزامات وثیقه بزرگ. اطمینان حاصل کنید که پرمیومی که برای هج پرداخت میکنید آنقدر بالا نیست که سودآوری بالقوه موقعیت زیربناییتان را فرسایش دهد. هجینگ درباره کاهش ریسک است، نه حذف هزینه.

نتیجهگیری

آپشنهای کریپتو ستون فقرات مالی مدیریت پیشرفته داراییهای دیجیتال را تشکیل میدهند. آنها فراتر از شرطبندیهای جهتدار ساده میروند و به سرمایهگذاران توانایی تعریف دقیق قرارگیری ریسک، محدود کردن زیانها، و تولید درآمد پایدار از نگهداریهای موجود را میدهند.

با مسلط شدن به تفاوت بین کال و پات، درک نحوه رانندگی یونانیها با حرکت قیمت، و استفاده از تحلیل نوسان (IV در مقابل RV)، سرمایهگذاران novice میتوانند به شرکتکنندگان استراتژیک بازار تبدیل شوند. با پات محافظتی شروع کنید—پرمیوم آپشن را به عنوان بیمه ضروری برای پرتفویتان در نظر بگیرید—و دانش خود را به تدریج گسترش دهید. وقتی مسئولانه استفاده شوند، آپشنها نه تنها وسیله معاملاتی پیچیده، بلکه ابزار غیرقابل جایگزینی برای حفظ سرمایه بلندمدت در دنیای پرنوسان رمزارزها هستند.