انتقال از درک مفاهیم ارزهای دیجیتال به مشارکت فعال در اقتصاد دیجیتال، گامی مهم برای هر سرمایهگذار است. در حالی که نگهداری داراییهای دیجیتال به طور تاریخی استراتژی اصلی بسیاری بوده است، بلوغ فناوری بلاکچین اکنون راههای مستقیمی برای بهرهبرداری از سرمایه ارائه میدهد. ادغام پروتکلهای استیکینگ و امور مالی غیرمتمرکز (DeFi) مستقیماً در کیفپولهای خودحضانتی، شکاف میان دانش نظری و کاربرد عملی را پر کرده است. کاربران دیگر نیازی به وابستگی به واسطههای متمرکز برای دسترسی به ابزارهای مالی پیشرفته ندارند.

به جای بیکار ماندن داراییها، افراد اکنون میتوانند با شبکههایی که برای عملکرد به سرمایه نیاز دارند، تعامل کنند. این مشارکت، زیرساخت بلاکچین را تأمین میکند یا نقدینگی لازم برای بازارهای مالی فراهم میآورد. نتیجه، تغییر از انباشت منفعل به مشارکت فعال شبکهای است. این تکامل، مسئولیت و پاداشها را مستقیماً در اختیار مالک دارایی قرار میدهد. کیفپول را از یک وسیله ذخیرهسازی ساده به مرکز فرماندهی امور مالی دیجیتال تبدیل میکند.

معماری امور مالی غیرمتمرکز

امور مالی غیرمتمرکز، که معمولاً به عنوان DeFi شناخته میشود، مجموعهای از محصولات مالی است که بر روی شبکههای بدون مجوز عمل میکنند. برخلاف امور مالی سنتی که به بانکها و کارگزاریها به عنوان دروازهبان وابسته است، DeFi از نرمافزار برای خودکارسازی این عملکردها استفاده میکند. هدف اصلی، بازآفرینی و بهبود خدمات مالی سنتی مانند وامدهی، قرضگیری و تجارت بدون نیاز به مرجع مرکزی است.

خودکارسازی قراردادهای هوشمند

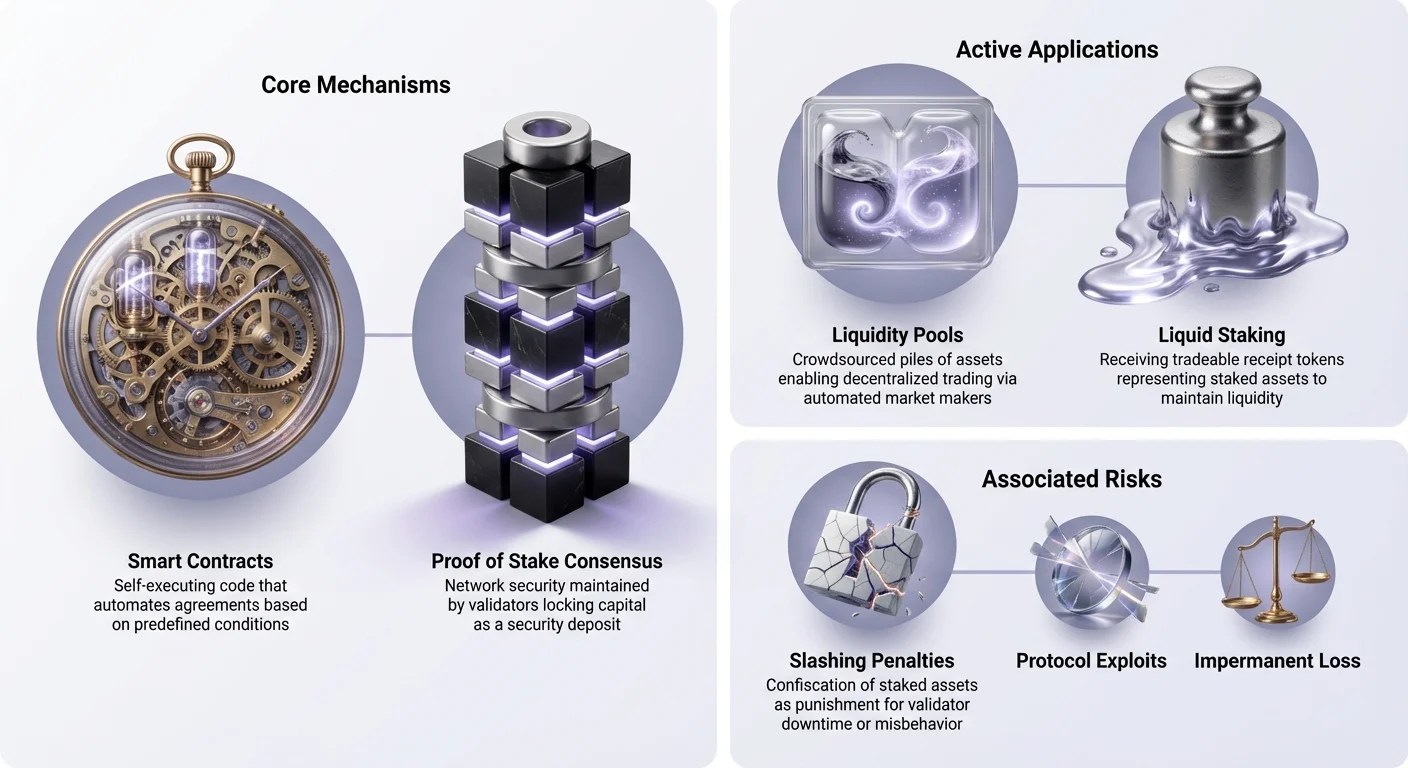

موتور محرک این کاربردهای مالی، قرارداد هوشمند است. اینها قراردادهای خوداجرا هستند که شرایط توافق مستقیماً در خطوط کد نوشته شدهاند. هنگامی که کاربر با پروتکل DeFi تعامل میکند، به مدیر بانک یا سیاست شرکتی اعتماد نمیکند. بلکه با یک برنامه قطعی تعامل دارد که دقیقاً همانطور که طراحی شده، اجرا میشود.

این خودکارسازی، خطای انسانی و تعصب را از معادله حذف میکند. برای مثال، در پروتکل وامدهی، نرخهای بهره اغلب به صورت الگوریتمی بر اساس عرضه و تقاضا تعیین میشوند. اگر کاربران زیادی دارایی تأمین کنند اما تعداد کمی آن را قرض بگیرند، نرخ بهره کاهش مییابد تا قرضگیری تشویق شود. برعکس، اگر تقاضا بالا باشد، نرخها افزایش مییابد تا وامدهندگان بیشتری جذب شوند. این تنظیم پویا بلافاصله و به طور شفاف روی بلاکچین رخ میدهد.

سیستمهای وامدهی بدون مجوز

یکی از برجستهترین موارد استفاده در این معماری، وامدهی غیرمتمرکز است. در این سیستم، کاربران ارزهای دیجیتال خود را در استخر قرارداد هوشمند واریز میکنند. این داراییها برای کاربران دیگر قابل قرضگیری میشوند. مزیت متمایز اینجاست که بررسی اعتبار و موانع جغرافیایی حذف میشود. هر کسی با اتصال اینترنت و کیفپول میتواند به عنوان وامدهنده یا قرضگیرنده مشارکت کند.

برای مدیریت ریسک بدون نظارت انسانی، این وامها معمولاً بیشضمانتشده هستند. این به معنای آن است که قرضگیرنده باید ارزش بیشتری نسبت به آنچه قصد برداشت دارد، واریز کند. اگر ارزش وثیقه به زیر آستانه خاصی برسد، قرارداد هوشمند به طور خودکار دارایی را لیکویید میکند تا وام بازپرداخت شود. این امر، امنیت سرمایه وامدهنده را بدون نیاز به وصولدهندگان بدهی یا مداخله قانونی تضمین میکند.

مکانیسمهای اجماع و استیکینگ

در حالی که DeFi خدمات مالی را بازتولید میکند، استیکینگ برای عملکرد خود بلاکچین اساسی است. این فرآیند، روشی است که شبکههای اثبات سهام (PoS) امنیت و توافق را حفظ میکنند. استیکینگ اغلب با حساب پسانداز با بازده بالا مقایسه میشود، اما مکانیسمهای زیربنایی کاملاً متفاوت است. این شامل مشارکت فعال در پروتکل اجماع شبکه است نه صرفاً وام دادن پول به بانک.

اصول اثبات سهام

اثبات سهام (PoS) به عنوان جایگزینی برای مکانیسم پرمصرف انرژی اثبات کار که توسط بیتکوین استفاده میشود، ظهور کرد. در سیستم PoS، اعتبارسنجهای شبکه بر اساس مقدار ارز دیجیتال قفلشده یا «استیکشده» در شبکه برای ایجاد بلوکهای جدید و تأیید تراکنشها انتخاب میشوند. این سرمایه استیکشده به عنوان ودیعه امنیتی عمل میکند و تضمین میکند که اعتبارسنجها علاقه مالی به پیروی از قوانین دارند.

اگر اعتبارسنجی سعی کند تراکنشهای جعلی را تأیید کند یا به شبکه حمله کند، داراییهای استیکشده او جریمه میشود. این، انگیزه اقتصادی قوی برای رفتار صادقانه ایجاد میکند. هرچه داراییهای بیشتری در شبکه استیک شود، حمله یا به خطر انداختن سیستم توسط یک بازیگر واحد گرانتر و دشوارتر میشود. این رابطه بین ارزش اقتصادی و امنیت شبکه، سنگ بنای طراحی بلاکچین مدرن است.

انگیزههای اعتبارسنج و تفویض

برای خدماتشان به شبکه، اعتبارسنجها پاداش دریافت میکنند. این پاداشها معمولاً از دو منبع میآیند: صدور جدید سکهها (تورم) و کارمزدهای تراکنش پرداختشده توسط کاربران. این، اقتصاد چرخهای ایجاد میکند که شبکه به کسانی که آن را ایمن میکنند، پرداخت میکند. با این حال، اجرای گره اعتبارسنج اغلب به تخصص فنی و سختافزار قابل توجهی نیاز دارد.

برای قابل دسترس کردن استیکینگ برای همه، اکثر شبکههای PoS اجازه تفویض میدهند. این فرآیند به کاربران عادی اجازه میدهد توکنهای خود را به اعتبارسنج انتخابیشان اختصاص دهند بدون اینکه حضانت داراییهایشان را از دست بدهند. اعتبارسنج کار فنی را انجام میدهد و پاداشها با تفویضکنندگان به اشتراک گذاشته میشود. این سیستم، دسترسی به پاداشهای شبکه را دموکراتیک میکند و به هر کسی با کیفپول سازگار اجازه میدهد بازده کسب کند در حالی که به امنیت بلاکچین کمک میکند.

تکامل بازده: استیکینگ مایع و ریاستیکینگ

محدودیت قابل توجه استیکینگ سنتی، عدم نقدینگی است. هنگامی که داراییها استیک میشوند، در پروتکل قفل میشوند، اغلب برای روزها یا هفتهها. در این مدت، کاربر نمیتواند تجارت کند، بفروشد یا از آن سرمایه برای فرصتهای دیگر استفاده کند. این هزینه فرصت، به توسعه استیکینگ مایع منجر شد، راهحلی که ارزش داراییهای استیکشده را آزاد میکند.

حل محدودیتهای نقدینگی

پروتکلهای استیکینگ مایع، واریز کاربر را میپذیرند و آن را به نمایندگی از او استیک میکنند. در مقابل، پروتکل توکن «رسید» یا توکن استیکینگ مایع (LST) صادر میکند که واریز زیربنایی و پاداشهای انباشتهشده را نمایندگی میکند. برای مثال، اگر کاربر اتر را در ارائهدهنده استیکینگ مایع واریز کند، توکنی دریافت میکند که ارزش معادل را نگه میدارد.

نوآوری حیاتی این است که این توکن جدید کاملاً قابل انتقال و تجارت است. کاربران میتوانند LST را نگه دارند تا پاداشهای استیکینگ را جمع کنند، یا از آن در اکوسیستم گستردهتر DeFi استفاده کنند. میتوان از آن به عنوان وثیقه برای وام استفاده کرد یا در صرافی تجارت کرد. این به شرکتکنندگان اجازه میدهد بازده استیکینگ کسب کنند بدون اینکه توانایی ورود یا خروج از موقعیتها با تغییر شرایط بازار را از دست بدهند.

ظهور ریاستیکینگ

بر پایه بنیاد استیکینگ مایع، مفهوم جدیدی به نام ریاستیکینگ ظهور کرده است. ریاستیکینگ به اعتبارسنجها اجازه میدهد از سرمایه استیکشده خود برای ایمنسازی همزمان چندین پروتکل استفاده کنند. به طور سنتی، استیک به یک شبکه واحد متعهد است. پروتکلهای ریاستیکینگ، همان سرمایه را قادر میسازند امنیت خدمات اضافی مانند لایههای در دسترس بودن داده، شبکههای اوراکل یا پلها را فراهم کنند.

این مکانیسم، کارایی سرمایه را به طور قابل توجهی بهبود میبخشد. اعتبارسنجها میتوانند از بلاکچین اصلی و پاداشهای اضافی از خدمات ثانویهای که ایمن میکنند، درآمد کسب کنند. این بازار اعتماد غیرمتمرکز ایجاد میکند، جایی که کاربردهای جدید میتوانند امنیت را از مجموعه اعتبارسنجهای تثبیتشده «اجاره» کنند به جای اینکه از صفر خودشان را بوتاسترپ کنند. با این حال، این سودمندی افزایشیافته با مسئولیت افزایشیافته همراه است، زیرا اعتبارسنجها باید به قوانین تمام پروتکلهای متصل پایبند باشند.

صرافیهای غیرمتمرکز و ساختار بازار

توانایی تجارت داراییها بدون واسطه، ستون دیگری از اقتصاد زنجیرهای است. صرافیهای غیرمتمرکز (DEXها) اساساً ساختار بازارها را تغییر میدهند. در بازارهای سنتی، نهادهای متمرکز دفتر سفارشات را کنترل میکنند و حضانت داراییها را بر عهده دارند. DEXها این را با بازارسازان خودکار و استخرهای نقدینگی جایگزین میکنند.

ارائه نقدینگی خودکار

استخر نقدینگی اساساً تودهای از資金 است که در قرارداد هوشمند قفل شده است. کاربران، معروف به ارائهدهندگان نقدینگی (LPها)، جفتهای دارایی را در این استخرها واریز میکنند. برای مثال، یک LP ممکن است ارزش برابر از یک استیبلکوین و یک دارایی کریپتو نوسانی واریز کند. هنگامی که معاملهگر میخواهد یک توکن را با دیگری تعویض کند، علیه استخر معامله میکند نه یک طرف مقابل خاص.

قرارداد هوشمند به طور خودکار قیمت را بر اساس نسبت داراییها در استخر تنظیم میکند. در ازای ارائه سرمایهای که تجارت را ممکن میسازد، ارائهدهندگان نقدینگی بخشی از کارمزدهای معاملاتی را کسب میکنند. این مدل، نقش بازارساز را به صورت جمعی تأمین میکند. به هر کسی اجازه میدهد از داراییهای بیکار خود کارمزد کسب کند، به شرطی که ریسکهای خاص مرتبط با بازارسازی خودکار را بپذیرد.

حذف ریسک طرف مقابل

مزیت اصلی این مدل، حذف ریسک حضانتی است. هنگام تجارت در صرافی متمرکز، کاربران باید資金 را در کیفپولی که توسط شرکت کنترل میشود واریز کنند. اگر آن شرکت شکست بخورد یا هک شود،資金 کاربران اغلب از دست میرود. در DEX، تجارت مستقیماً بین کیفپول کاربر و قرارداد هوشمند رخ میدهد.

در هیچ مرحلهای طرف سوم کنترل داراییها را به دست نمیگیرد. این رویکرد «غیرحضانتی» با روحیه گستردهتر ارزهای دیجیتال همخوانی دارد. تضمین میکند که دسترسی به بازار باز و بدون مجوز باقی بماند. هیچ مسدودسازی حسابی، محدودیت برداشت یا موانع تأیید هویت برای تجارت وجود ندارد. کد تعامل را اداره میکند و شفافیت و دسترسی برابر برای همه شرکتکنندگان بدون توجه به مکان یا وضعیتشان تضمین میکند.

مدیریت ریسکها در امور مالی زنجیرهای

در حالی که فرصتهای کسب درآمد و مشارکت گسترده است، ریسکهای متمایزی نیز همراه آنهاست. نبود واسطهها به معنای عدم وجود پشتیبانی مشتری برای معکوس کردن تراکنش یا صندوق بیمه برای پوشش خطاهای عملیاتی است. درک این ریسکها پیشنیاز مشارکت ایمن در استیکینگ و DeFi است.

آسیبپذیریهای فنی و قراردادی

شایعترین ریسک در DeFi، شکست قرارداد هوشمند است. در حالی که کد عینی است، توسط انسانها نوشته میشود و میتواند حاوی باگ باشد. هکرها اغلب قراردادهای منبعباز را تحلیل میکنند تا نقاط ضعفی پیدا کنند که اجازه تخلیه資金 را میدهد. حتی پروژههای حسابرسیشده—آنهایی که توسط شرکتهای امنیتی بررسی شدهاند—میتوانند از اکسپلویت رنج ببرند. «رگ پول» سناریوی مخرب دیگری است که توسعهدهندگان عمداً درهای پشتی در کد قرار میدهند تا資金 کاربران را بدزدند.

کاربران همچنین باید نسبت به DAppهای «فیشینگ» هوشیار باشند. اینها وبسایتهای جعلی هستند که دقیقاً مانند پروتکلهای مالی مشروع به نظر میرسند. اگر کاربر کیفپول خود را به سایت فیشینگ متصل کند، ممکن است ناخواسته تراکنشی امضا کند که به مهاجم اجازه تخلیه داراییهایش را میدهد. تأیید URLها و استفاده از بوکمارکهای معتبر، عادتهای امنیتی ضروری برای هر کسی در این فضا است.

خطرات عملیاتی در استیکینگ

استیکینگ ریسکهای خاص خود را دارد که عمدتاً حول «اسلشینگ» متمرکز است. اسلشینگ مکانیسم جریمهای است که شبکههای PoS برای تنبیه رفتار بد استفاده میکنند. اگر اعتبارسنجی برای مدت طولانی آفلاین شود یا تراکنشهای نادرست را تأیید کند، شبکه ممکن است بخشی از توکنهای استیکشده را مصادره کند. این جریمه هم اعتبارسنج و هم کاربرانی که به او تفویض کردهاند را تحت تأثیر قرار میدهد.

علاوه بر این، نقدینگی نکته اصلی است. استیکینگ استاندارد اغلب دوره جداسازی سختگیرانهای اعمال میکند. در این مدت که میتواند هفتهها طول بکشد، داراییها قابل برداشت یا فروش نیستند. اگر بازار در دوره جداسازی سقوط کند، کاربر مجبور است دارایی را تا تکمیل بازکردن نگه دارد. استیکینگ مایع این را کاهش میدهد اما ریسک قرارداد هوشمند مرتبط با ارائهدهنده استیکینگ مایع را معرفی میکند.

| دستهبندی ریسک | استیکینگ | DeFi / کشاورزی بازده |

|---|---|---|

| از دست دادن اصل سرمایه | رویدادهای اسلشینگ (خطای اعتبارسنج) | باگها یا اکسپلویتهای قرارداد هوشمند |

| نقدینگی | قفلشده در دوره جداسازی | به طور کلی مایع (مگر مشخص شده باشد) |

| پیچیدگی | پایین (بومی) تا متوسط (مایع) | بالا (زیان دائمی، استراتژیها) |

کیفپول به عنوان مرکز کنترل

کیفپول خودحضانتی از یک خزانه منفعل به رابط اصلی اقتصاد وب۳ تکامل یافته است. این پل میان کاربر و پروتکلهای مختلف بلاکچین است. با کنترل کلیدهای خصوصی خود، کاربران اقتدار مطلق بر داراییهایشان را حفظ میکنند. این کنترل، بنیان تمام تعاملات غیرمتمرکز است.

اهمیت خودحضانتی

«کلیدهایت نیست، سکههایت نیست» همچنان mantra تعیینکننده صنعت است. هنگامی که داراییها در صرافی متمرکز رها میشوند، کاربر اساساً IOU نگه میدارد. صرافی تصمیم میگیرد چه زمانی برداشتها پردازش شوند و کدام داراییها پشتیبانی شوند. کیفپول خودحضانتی این وابستگی را حذف میکند. کاربر را قادر میسازد مستقیماً با بلاکچین تعامل کند.

این استقلال برای دسترسی به DeFi و استیکینگ حیاتی است. اکثر کاربردهای غیرمتمرکز اتصال از حسابهای صرافی متمرکز را مجاز نمیدانند. برای استفاده از DEX، استیک در پروتکل یا رأی در DAO، باید از کیفپول شخصی متصل شد. این، طیف کامل سودمندی مالی را مستقیماً در دستان فرد قرار میدهد و اصطکاک تأیید واسطه را حذف میکند.

اتصال به پروتکلها

کیفپولهای مدرن مرورگرهای یکپارچه یا پروتکلهای اتصال مانند WalletConnect را برای سادهسازی تعاملات ادغام کردهاند. هنگامی که کاربر به کاربرد DeFi مراجعه میکند، کیفپول به عنوان هویت دیجیتال و دستگاه امضا عمل میکند. کاربرد اجازه مشاهده موجودیها یا آغاز تراکنشها را درخواست میکند و کیفپول نیاز به تأیید هر اقدام توسط کاربر دارد.

این دستدادن تضمین میکند که کاربر کنترل هر انتقالی را حفظ کند. ادغام به اندازهای یکپارچه شده که استیکینگ اغلب فقط چند ضربه در رابط کیفپول نیاز دارد. بسیاری از کیفپولها اکنون ویژگیهای استیکینگ بومی ارائه میدهند، جایی که تعاملات پیچیده backend با قراردادهای هوشمند به دکمه ساده «استیک» انتزاعی شدهاند. این مانع ورود را کاهش میدهد و به کاربران غیرفنی اجازه مشارکت در استراتژیهای کسب بازده پیچیده را میدهد.

نتیجهگیری

ادغام استیکینگ و امور مالی غیرمتمرکز در کیفپولهای مصرفی، بلوغ اکوسیستم ارزهای دیجیتال را نشان میدهد. این صنعت را فراتر از سفتهبازی به قلمرو سودمندی عملکردی میبرد. با بهرهگیری از قراردادهای هوشمند، کاربران اکنون میتوانند به خدمات مالی شفاف، خودکار و بدون مجوز دسترسی داشته باشند. چه از طریق ایمنسازی شبکه با استیکینگ یا ارائه نقدینگی در صرافی غیرمتمرکز، فرصتهای بهکارگیری سرمایه گسترده و قابل دسترس است.

با این حال، این قدرت افزایشیافته نیاز به سطح بالایی از مسئولیت دارد. ریسکهای باگهای قرارداد هوشمند، جریمههای اسلشینگ و خطاهای عملیاتی واقعی هستند و باید از طریق آموزش و هوشیاری مدیریت شوند. تغییر به خودحضانتی، شبکه ایمنی امور مالی سنتی را حذف میکند و بار امنیت را کاملاً بر دوش فرد قرار میدهد. با ادامه تکامل فناوری، خط میان کیفپول ساده و نهاد مالی جامع محو خواهد شد.

کیفپولهای خودحضانتی دارندندگان منفعل را به شرکتکنندگان فعال تبدیل میکنند با اتصال مستقیم داراییها به پروتکلهای بازدهدار.