منظر مالکیت داراییهای دیجیتال به طور چشمگیری از استراتژیهای ساده خرید و نگهداری به استفاده فعال از سرمایه تغییر کرده است. در روزهای اولیه ارزهای دیجیتال، نگهداری داراییها در یک کیف پول امن روش اصلی سرمایهگذاری بود. امروزه، اکوسیستم روشهای متنوعی برای به کار انداختن سرمایه دیجیتال بیکار ارائه میدهد. دو رویکرد اصلی به عنوان روشهای غالب برای کسب بازده ظاهر شدهاند: استیکینگ شبکه و تولید بازده فعال از طریق مالی غیرمتمرکز (DeFi).

این دو استراتژی لایههای مختلفی از پشته فناوری بلاکچین را نشان میدهند. استیکینگ در سطح زیرساختی عمل میکند و امنیت اساسی و اجماع را فراهم میکند که اجازه وجود شبکه را میدهد. در مقابل، استراتژیهای تولید بازده معمولاً در سطح کاربردی عمل میکنند و خدمات مالی مانند معاملات و وامدهی را تسهیل میکنند. انتخاب بین این مسیرها نیازمند درک واضح مکانیکهای فنی درگیر است.

سرمایهگذاران باید تعادل بین مشارکتهای امنیتی غیرفعال و مشارکت فعال در بازار را بسنجند. در حالی که استیکینگ اغلب به عنوان معادل دیجیتال اوراق قرضه پسانداز دیده میشود، تولید بازده DeFi بیشتر مانند ارائه نقدینگی به یک بازار شلوغ عمل میکند. هر دو پاداش ارائه میدهند، اما پروفایلهای ریسک و الزامات فنی متمایزی دارند. درک ظرایف هر کدام برای هر کسی که به دنبال بهینهسازی پرتفوی دارایی دیجیتال خود است، ضروری است.

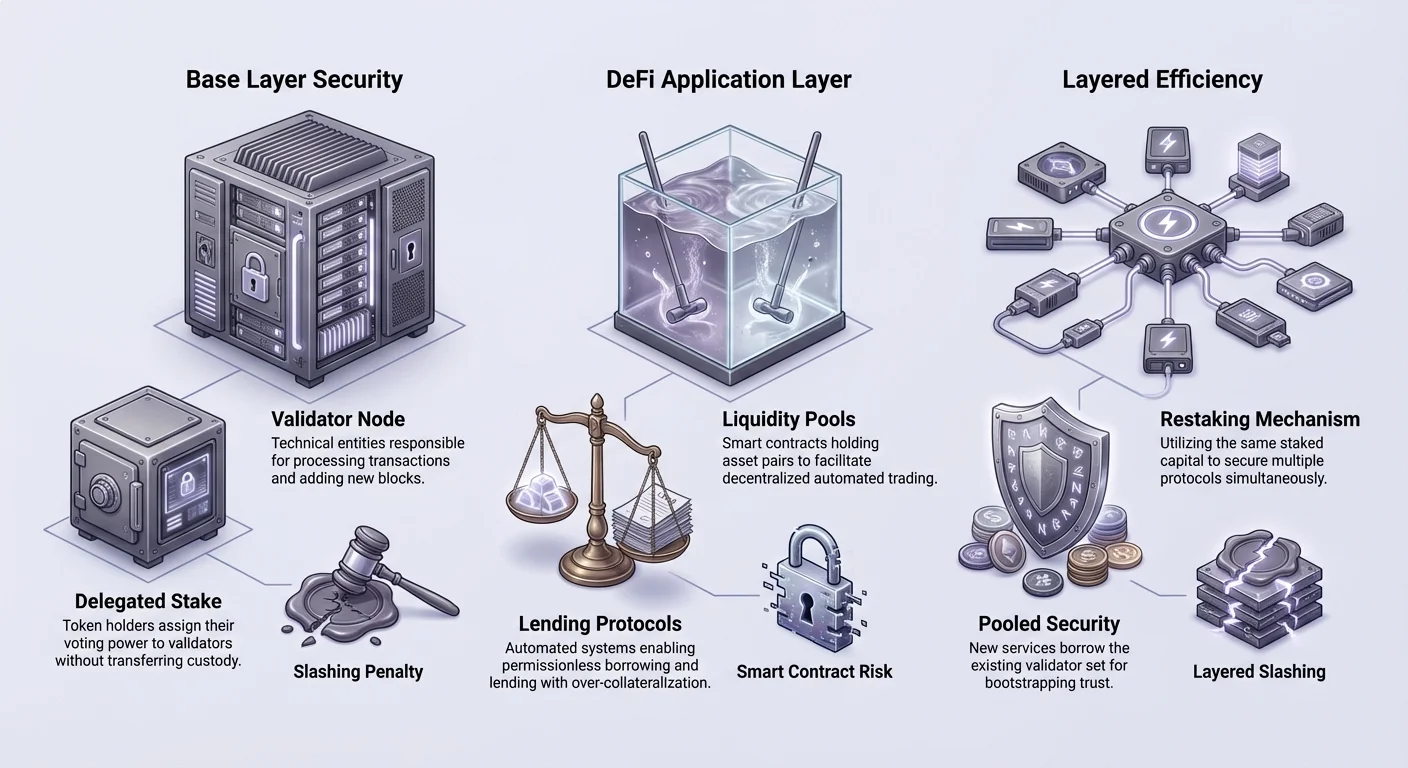

پایه امنیت شبکه: استیکینگ ارز دیجیتال

استیکینگ اساساً مکانیسمی برای اجماع و امنیت در بلاکچینهای اثبات سهام (PoS) است. برخلاف ارزهای دیجیتال اولیه که به استخراج انرژیبر وابسته بودند، شبکههای مدرن اغلب از تعهد مالی برای اعتبارسنجی تراکنشها استفاده میکنند. هنگامی که یک کاربر ارز دیجیتال خود را استیک میکند، سرمایه خود را قفل میکند تا صداقت دفتر کل شبکه را تضمین کند.

تکامل از استخراج به استیکینگ

تاریخ اجماع بلاکچین با اثبات کار (PoW) آغاز شد. در این سیستم، ماینرها برای حل پازلهای ریاضی پیچیده برای اعتبارسنجی بلاکها رقابت میکردند. در حالی که امن بود، این روش چالشهای قابل توجهی در مورد مصرف انرژی و مقیاسپذیری داشت. نیاز به سرمایهگذاری عظیم در سختافزار و مصرف برق داشت که مشارکت در نگهداری شبکه را محدود میکرد.

اثبات سهام به عنوان جایگزینی کارآمد از نظر انرژی ظاهر شد. ابتدا در سال ۲۰۱۱ پیشنهاد و توسط Peercoin در سال ۲۰۱۲ پیادهسازی شد، PoS ریگهای استخراج فیزیکی را با سرمایه مجازی جایگزین کرد. در این مدل، حق اعتبارسنجی تراکنشها بر اساس تعداد سکههای نگهداریشده و قفلشده در سیستم تعیین میشود. این تغییر امنیت شبکه را دموکراتیک کرد و به هر کسی با سرمایه اجازه داد بدون اجرای یک فارم سرور صنعتی در نگهداری شبکه مشارکت کند.

شبکههای عمده مانند Ethereum از آن زمان به این مدل انتقال یافتهاند و استیکینگ را به عنوان ستون اصلی صنعت کریپتو تثبیت کردهاند. این انتقال حرکت به سمت مدلهای امنیتی پایدار را برجسته کرد که نیاز به خروجی الکتریکی عظیم ندارند. همچنین مشوقهای تأییدکنندگان شبکه را با سلامت خود دارایی همراستا کرد.

چگونگی تولید پاداش توسط استیکینگ

مدل اقتصادی استیکینگ اغلب با بانک که سود سپردهها را پرداخت میکند مقایسه میشود. با این حال، منبع بازده از نظر فنی متفاوت است. بانکها سپردهها را وام میدهند تا سود تولید کنند. در استیکینگ کریپتو، پاداشها در خود پروتکل برنامهریزی شدهاند. آنها به عنوان مشوق برای کاربران برای قفل کردن نقدینگی عمل میکنند.

هنگامی که یک شرکتکننده سکههای خود را قفل میکند، شبکه از آن استیک برای تضمین اعتبار بلاکهای جدید استفاده میکند. اگر نود وظایف خود را به درستی انجام دهد، پروتکل سکههای جدید صادر میکند یا کارمزدهای تراکنش را به استیکر توزیع میکند. این پرداخت "بازده" دریافتی توسط دارنده دارایی است. این جبران هزینه فرصت قفل سرمایه و خدمت ایمنسازی بلاکچین است.

نرخ این پاداشها بر اساس فعالیت شبکه و مقدار کل سرمایه استیکشده متفاوت است. اگر افراد کمتری استیک کنند، پروتکل اغلب نرخ پاداش را برای جذب امنیت بیشتر افزایش میدهد. برعکس، با ورود سرمایه بیشتر برای ایمنسازی شبکه، بازده فردی ممکن است رقیق شود. این دینامیک بودجه امنیتی بلاکچین را خودتنظیم میکند.

اعتبارسنجها و تفویض

مشارکت در استیکینگ میتواند دو شکل اصلی داشته باشد: اجرای نود اعتبارسنج یا تفویض استیک. اجرای اعتبارسنج روش "بومی" است. نیاز به تخصص فنی، سختافزار قابل اعتماد و اتصال اینترنت ۲۴/۷ دارد. اعتبارسنجها مستقیماً مسئول پردازش تراکنشها و افزودن بلاکها به زنجیره هستند.

برای اکثر کاربران، تفویض مسیر قابل دسترستری است. تفویض به دارنده توکن اجازه میدهد قدرت استیکینگ خود را به یک اعتبارسنج حرفهای اختصاص دهد بدون انتقال حضانت داراییهایشان. اعتبارسنج کار فنی را انجام میدهد و کارمزد کوچکی از پاداشهای تولیدشده کسر میکند. بازده باقیمانده به تفویضکننده بازگردانده میشود.

این سیستم اجازه مشارکت گسترده در امنیت شبکه را میدهد. با این حال، نیاز به دقت معقول را معرفی میکند. تفویضکنندگان باید اعتبارسنجهای قابل اعتماد انتخاب کنند. اگر اعتبارسنج آفلاین شود یا بد عمل کند، پروتکل ممکن است استیک را از طریق فرآیندی به نام اسلشینگ جریمه کند. این تأکید میکند که استیکینگ بدون ریسک نیست؛ نیاز به انتخاب فعال شرکای قابل اعتماد دارد.

تولید بازده فعال از طریق مالی غیرمتمرکز

در حالی که استیکینگ بلاکچین را ایمن میکند، مالی غیرمتمرکز (DeFi) برنامههای مالی روی آن میسازد. تولید بازده فعال شامل استقرار داراییها در قراردادهای هوشمند برای تسهیل خدماتی مانند معاملات یا وامدهی است. این رویکرد فراتر از نقش غیرفعال اعتبارسنج میرود و وارد کفشهای یک بازارساز یا بانکدار میشود.

بازارسازی خودکار و ارائه نقدینگی

یکی از نوآوریهای برجسته در DeFi، صرافی غیرمتمرکز (DEX) است. برخلاف صرافیهای متمرکز که به دفتر سفارشات و واسطهها وابسته هستند، DEXها از مدلی به نام بازارسازی خودکار بازار (AMM) استفاده میکنند. این سیستم به استخرهای توکنهای ارائهشده توسط کاربران برای تسهیل معاملات وابسته است.

در این مدل، یک کاربر جفتی از داراییها مانند ETH و استیبلکوین را در یک قرارداد هوشمند واریز میکند. این استخر資金 به معاملهگران دیگر اجازه تعویض فوری یک دارایی با دیگری را میدهد. در ازای ارائه این نقدینگی، واریزکننده بخشی از کارمزدهای معاملاتی تولیدشده توسط پلتفرم را کسب میکند.

این فرآیند نقدینگی "جمعی" ایجاد میکند. نیاز به بازارسازان نهادی بزرگ برای تسهیل معاملات را حذف میکند. هر کسی با کیف پول میتواند ارائهدهنده نقدینگی شود. با این حال، این فعالیت ریسکهای خاصی مانند ضرر ناپایدار را به همراه دارد، جایی که ارزش نگهداری توکنها در استخر کمتر از نگهداری ساده آنها در کیف پول به دلیل واگرایی قیمت میشود.

وامدهی و قرضگیری قرارداد هوشمند

پروتکلهای وامدهی DeFi نحوه عملکرد بازارهای بدهی را متحول کردهاند. در جهان سنتی، دریافت وام نیاز به بررسی اعتبار و تأیید بانک دارد. در DeFi، فرآیند بدون مجوز و خودکار از طریق قراردادهای هوشمند است. کاربران میتوانند داراییهای کریپتویی خود را در یک استخر واریز کنند تا به قرضگیرندگان وام داده شود.

این وامها معمولاً بیشضمانتشده هستند تا ریسک مدیریت شود. برای مثال، یک قرضگیرنده ممکن است نیاز به واریز ۲۰۰ دلار اتریوم برای قرض گرفتن ۱۰۰ دلار استیبلکوین داشته باشد. این تضمین میکند که اگر قرضگیرنده تخلف کند یا ارزش وثیقه کاهش یابد، وامدهندگان از طریق لیکوییدیشن بازپرداخت شوند. قرارداد هوشمند این منطق را بدون دخالت انسانی مدیریت میکند.

وامدهندگان در این سیستم سود پرداختی توسط قرضگیرندگان را کسب میکنند. نرخها پویا هستند و در زمان واقعی بر اساس عرضه و تقاضا تنظیم میشوند. اگر تقاضا برای وام بالا باشد، نرخهای بهره برای جذب سرمایه بیشتر افزایش مییابد. این سیستم شفاف و خودکار جایگزینی برای حساب پسانداز با بازده بالا ایجاد میکند، هرچند با نوسان و ریسک فنی بسیار بالاتر از بانک سنتی.

پر کردن شکاف: پروتکلهای استیکینگ مایع

یک نوآوری قابل توجه برای پر کردن شکاف بین امنیت استیکینگ و کاربرد DeFi ظاهر شده است. معروف به استیکینگ مایع، این مکانیسم سعی در حل نقص اصلی استیکینگ سنتی دارد: عدم نقدینگی. هنگامی که داراییها در مکانیسم اجماع PoS قفل میشوند، معمولاً نمیتوان از آنها برای چیز دیگری استفاده کرد.

حل معضل نقدینگی

در تنظیم استیکینگ استاندارد، یک بار که کاربر توکنهای خود را تفویض میکند، آن資金ها منجمد میشوند. نمیتوان آنها را معامله، به عنوان وثیقه استفاده یا فروخت تا دوره آناستیکینگ بگذرد. این دوره قفل میتواند از روزها تا هفتهها بسته به بلاکچین خاص متفاوت باشد. در این زمان، کاربر در معرض نوسانات بازار بدون توانایی خروج از موقعیت قرار دارد.

پروتکلهای استیکینگ مایع این ناکارآمدی را برطرف میکنند. هنگامی که کاربر از طریق ارائهدهنده استیکینگ مایع استیک میکند، پروتکل یک "توکن رسید" یا توکن استیکینگ مایع (LST) صادر میکند. این توکن ادعای کاربر بر داراییهای استیکشده زیربنایی و پاداشهای انباشتهشده آنها را نشان میدهد.

مهم این است که این توکن رسید کاملاً قابل انتقال است. کاربر میتواند ETH خود را استیک کند، توکنی مانند stETH دریافت کند و سپس آن توکن را در کیف پول خود نگه دارد. ETH زیربنایی همچنان شبکه را ایمن میکند و پاداش کسب میکند، اما کاربر دارایی مایع را حفظ میکند که ارزش واریز اصلی را پیگیری میکند.

مکانیکهای توکنهای استیکینگ مایع (LSTها)

کاربرد LSTها فراتر از نگهداری ساده است. از آنجایی که این توکنها داراییهای استاندارد روی بلاکچین هستند، میتوانند در برنامههای DeFi ادغام شوند. کاربر میتواند توکن استیکینگ مایع خود را به عنوان وثیقه در پروتکل وامدهی واریز کند. به طور جایگزین، میتوانند نقدینگی در یک DEX با استفاده از LST ارائه دهند.

این پتانسیل کسب لایهای ایجاد میکند. کاربر بازده پایه استیکینگ از لایه اجماع شبکه را کسب میکند. همزمان، میتواند بازده از فعالیتهای DeFi با استفاده از نمایندگی توکن مایع کسب کند. این کارایی سرمایه استیکینگ مایع را به ابزاری قدرتمند برای حداکثرسازی بازده تبدیل میکند.

با این حال، ریسک قرارداد هوشمند را معرفی میکند. کاربر دیگر فقط پروتکل بلاکچین را اعتماد نمیکند؛ همچنین کد ارائهدهنده استیکینگ مایع را اعتماد میکند. اگر قرارداد هوشمند حاکم بر LST باگی داشته باشد، ادعا بر داراییهای استیکشده زیربنایی میتواند به خطر بیفتد.

مرز بازده: مکانیکهای ریاستیکینگ

ریاستیکینگ مفهوم جدیدتری است که ایده کارایی سرمایه را حتی فراتر میبرد. به اعتبارسنجها اجازه میدهد از ارز دیجیتال استیکشده خود همزمان در چندین پروتکل استفاده کنند. این مکانیسم هدف گسترش امنیت یک بلاکچین عمده مانند Ethereum به برنامهها یا خدمات کوچکتر را دارد.

گسترش امنیت به خدمات جدید

ایده اصلی ریاستیکینگ "امنیت گروهی" است. برنامههای غیرمتمرکز جدید، مانند پلهای بلاکچین، شبکههای اوراکل یا لایههای در دسترس بودن داده، معمولاً نیاز به راهاندازی مجموعه اعتبارسنجهای خود دارند. این دشوار و گران است. ریاستیکینگ به این خدمات اجازه "قرض گرفتن" امنیت مجموعه اعتبارسنج موجود را میدهد.

اعتبارسنجهای روی شبکه اصلی میتوانند برای ایمنسازی این خدمات اضافی با همان سرمایه استیکشده انتخاب کنند. با این کار، به مجموعه قوانین و شرایط اضافی متعهد میشوند. در ازای پذیرش این مسئولیت اضافی، پاداشهای اضافی از خدماتی که ایمن میکنند دریافت میکنند.

این بازاری برای اعتماد غیرمتمرکز ایجاد میکند. یک واحد سرمایه میتواند به طور مؤثر دو یا سه وظیفه انجام دهد، زنجیره لایه پایه را ایمن کند در حالی که همزمان داده را برای یک سرویس اوراکل اعتبارسنجی میکند. این پتانسیل درآمد برای یک استیکر را بدون نیاز به تزریق سرمایه اضافی به شدت افزایش میدهد.

پروفایل ریسک و پاداش ریاستیکینگ

در حالی که ریاستیکینگ بازده را تقویت میکند، ریسک را نیز ترکیب میکند. ریسک اصلی در استیکینگ اسلشینگ—جریمه برای رفتار نادرست اعتبارسنج است. در سناریوی ریاستیکینگ، اعتبارسنج مشمول شرایط اسلشینگ از چندین پروتکل است. اگر اعتبارسنجی نتواند الزامات یک سرویس اوراکل خاص که انتخاب کرده ایمن کند، ممکن است بخشی از استیک اصلی خود را از دست بدهد.

این وابستگیهای پیچیده را معرفی میکند. یک شکست فنی در پروتکل ثانویه میتواند منجر به از دست دادن資金 روی لایه اصلی شود. علاوه بر این، نگرانی در مورد تمرکز وجود دارد. اگر ریاستیکینگ بازدههای به طور قابل توجهی بالاتری ارائه دهد، به طور طبیعی سرمایه بیشتری جذب میکند. این میتواند منجر به تمرکز استیک در میان چند اپراتور بزرگ شود که ظرفیت فنی برای مدیریت پیکربندیهای پیچیده ریاستیکینگ را دارند.

سرمایهگذاران شرکتکننده در ریاستیکینگ باید ارزیابی کنند که آیا بازده افزایشی ریسک اسلشینگ ضربشده را توجیه میکند. این نقش امنیتی نسبتاً ساده را به پرتفویی پیچیده از مسئولیتهای فنی تبدیل میکند.

ناوبری ریسکها در استراتژیهای بازده

صرفنظر از اینکه کسی استیکینگ، مشارکت فعال DeFi یا ریاستیکینگ انتخاب کند، منظر ریسک از مالی سنتی متمایز است. عبارت "کلیدهایت نیست، کریپتویت نیست" اعمال میشود، اما در DeFi، حتی نگهداری کلیدها همه خطرات را کاهش نمیدهد. ریسکها اینجا اغلب برنامهای و سیستمیک هستند.

آسیبپذیریهای فنی و قرارداد هوشمند

پایه همه این استراتژیها کد است. قراردادهای هوشمند برنامههای قطعی هستند که قوانین را بدون نظارت انسانی اجرا میکنند. در حالی که این偏ش را حذف میکند، به معنای آن است که خطاها دائمی هستند. یک باگ در پروتکل وامدهی یا قرارداد استیکینگ مایع میتواند توسط هکرها برای تخلیه資金 بهرهبرداری شود.

حسابرسیهای کد منبع توسط شرکتهای امنیتی دفاع استاندارد علیه این است. با این حال، حسابرسیها ایمنی را تضمین نمیکنند؛ فقط احتمال غفلت را کاهش میدهند. حتی پروتکلهای DeFi "آبی-چیپ" حسابرسیشده با بهرهبرداریها روبرو شدهاند. پیچیدگی کد اغلب با ریسک همبستگی دارد. یک قرارداد استیکینگ ساده عموماً ایمنتر از استراتژی پیچیده کشاورزی بازده با چندین گام خودکار است.

فیشینگ بردار فنی دیگری ارائه میدهد. وبسایتهای مخرب اغلب برنامههای DeFi مشروع را تقلید میکنند. اگر کاربر کیف پول خود را به یک سایت جعلی متصل کند، ممکن است ناخواسته تراکنشی امضا کند که به حملهگر اجازه برداشت資金 را میدهد. تأیید URLها و بررسی گواهیهای امنیتی عادتهای کاربری حیاتی هستند.

ریسکهای سیستمیک و بازاری

فراتر از باگهای کد، ریسکهای اقتصادی وجود دارد. نوسان ذاتی داراییهای کریپتو است. در پروتکلهای وامدهی، اگر ارزش وثیقه به سرعت کاهش یابد، قرارداد هوشمند موقعیت را برای حفاظت از وامدهنده لیکوییدیت میکند. این میتواند سریعتر از واکنش کاربر اتفاق بیفتد و منجر به از دست دادن کامل دارایی وثیقهشده شود.

"رگ پول" نوع خاصی از کلاهبرداری شایع در فضای DeFi است. در این سناریو، توسعهدهندگان یک پروژه ایجاد میکنند، با وعدههای بازده بالا نقدینگی جذب میکنند و سپس به طور مخرب نقدینگی را حذف یا توکنهای داخلی خود را میفروشند و باعث سقوط قیمت به صفر میشوند. این اهمیت تحقیق در مورد تیم و توزیع توکنها را برجسته میکند.

در زیر مقایسهای از ریسکهای اصلی مرتبط با هر استراتژی آورده شده است:

| عامل ریسک | استیکینگ مستقیم | بازده DeFi / وامدهی | ریاستیکینگ |

|---|---|---|---|

| اسلشینگ | بله (جریمه پروتکل) | خیر | بله (لایههای متعدد) |

| باگ قرارداد هوشمند | پایین (سطح پروتکل) | بالا (سطح اپ) | بسیار بالا (چند اپ) |

| ضرر ناپایدار | خیر | بله (استخرهای نقدینگی) | خیر |

| قفل نقدینگی | بله (دوره آنباندینگ) | متغیر (معمولاً مایع) | بله (آنباندینگ پیچیده) |

تخصیص استراتژیک: انتخاب مسیر خود

انتخاب استراتژی درست به شدت به راحتی فنی سرمایهگذار و افق زمانی بستگی دارد. هیچ راهحل یکسان برای همه وجود ندارد، زیرا طیف از "تنظیم و فراموش" تا "مدیریت روزانه فعال" متغیر است.

برای شرکتکننده ریسکگریز، استیکینگ بومی یا تفویض همچنان استاندارد طلایی است. بیشترین همراستایی مستقیم با موفقیت بلاکچین را ارائه میدهد. ریسکها عمدتاً به بقای پروتکل و عملکرد اعتبارسنج محدود میشوند. این مسیر برای دارندگان بلندمدت ایدهآل است که میخواهند دارایی پایه بیشتری انباشته کنند بدون قرار گرفتن در معرض بهرهبرداریهای قرارداد هوشمند موجود در DAppهای پیچیده.

تولید بازده فعال DeFi برای کسانی مناسبتر است که پرتفوی خود را به عنوان یک کسبوکار مدیریت میکنند. ارائه نقدینگی یا وامدهی نیاز به نظارت نرخهای بازار، ارزیابی نسبتهای وثیقه و نظارت بر بهروزرسانیهای قرارداد هوشمند دارد. پتانسیل بازدهها اغلب بالاتر از استیکینگ است، اما نیاز به مدیریت فعال برای کاهش ضرر ناپایدار و ریسکهای لیکوییدیشن دارد.

استیکینگ مایع و ریاستیکینگ زمین میانی ارائه میدهند اما نیاز به درک ظریف ریسک لایهای دارند. آنها برای کاربرانی بهترین هستند که میخواهند کارایی سرمایه را حداکثر کنند و با ایده اینکه داراییهایشان چندین لایه از پشته فناوری را ایمن میکنند، راحت هستند.

خودحفاظتی نخ مشترک در همه این گزینهها است. استفاده از کیف پول غیرحضانتی تضمین میکند که کاربر مستقیماً با بلاکچین تعامل کند. این ریسک طرف مقابل مرتبط با صرافیهای متمرکز را حذف میکند که میتوانند ورشکست شوند یا برداشتها را مسدود کنند. چه استیکینگ یا کشاورزی بازده، حفظ کنترل کلیدهای خصوصی پیشنیاز مشارکت واقعی در مالی غیرمتمرکز است.

نتیجهگیری

انتخاب بین استیکینگ غیرفعال و تولید بازده فعال مسیر سرمایهگذار مدرن کریپتو را تعریف میکند. استیکینگ پایه پایدار و متمرکز بر امنیت ارائه میدهد و به کاربران اجازه کسب پاداش با حفظ تمامیت شبکه را میدهد. این پایه اقتصاد اثبات سهام است و حفظ دارایی و انباشت پایدار را بر رشد تهاجمی اولویت میدهد.

برعکس، جهان DeFi و ریاستیکینگ درهایی به بازدههای بالقوه بالاتر از طریق کاربرد مالی و لایهبندی ریسک باز میکند. این استراتژیها داراییهای بیکار را به سرمایه مولد تبدیل میکنند و تجارت و وامدهی در سراسر اکوسیستم را تسهیل میکنند. با این حال، این کاربرد افزایشیافته با بار ریسکهای قرارداد هوشمند، نوسان اقتصادی و نیاز به هوشیاری مداوم همراه است.

در نهایت، مؤثرترین استراتژی اغلب شامل ترکیبی از این رویکردها است. با درک مکانیکهای فنی و پروفایلهای ریسک هر کدام، سرمایهگذاران میتوانند پرتفویی متعادل بسازند که شبکه را ایمن کند در حالی که upside بازارهای مالی غیرمتمرکز را捕获 کند.

حاکمیت مالی واقعی نه تنها نگهداری داراییها، بلکه درک مکانیسمهای فنی که آنها را ایمن و رشد میدهند، نیاز دارد.