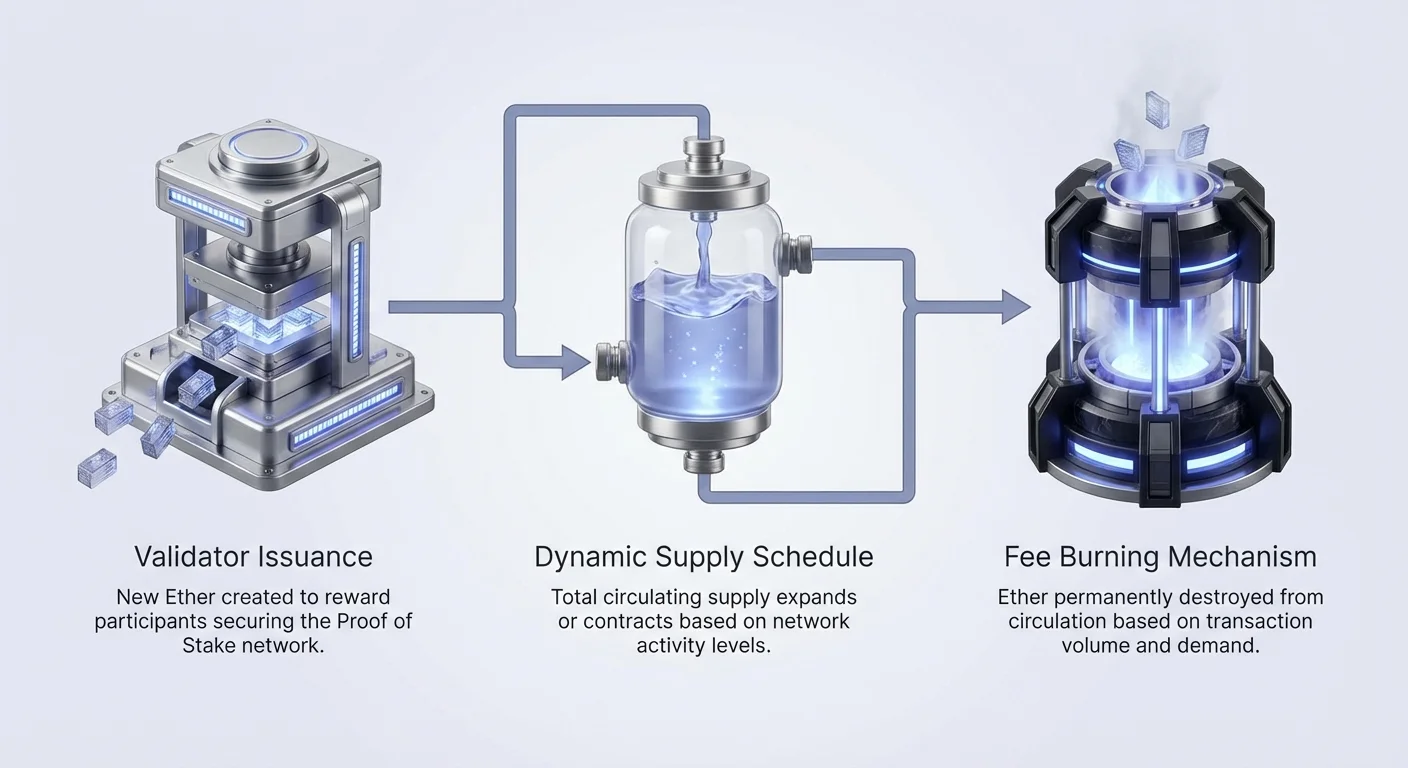

سیاست پولی اتریوم اساساً از سیاست پولی بیتکوین متفاوت است. در حالی که بیتکوین به سقف سخت ۲۱ میلیون سکه که از زمان پیدایش آن تعیین شده تکیه دارد، اتریوم از یک برنامه عرضه پویا استفاده میکند. این برنامه به طور مؤثر به تقاضای شبکه، نیازهای امنیتی و حاکمیت جامعه واکنش نشان میدهد. هیچ حد ثابتی برای تعداد کل توکنهای اتر که هرگز وجود خواهد داشت وجود ندارد. در عوض، عرضه کل توسط تعامل بین دو نیروی متضاد تعیین میشود: صدور و سوزاندن.

صدور به ایجاد اتر جدید اشاره دارد. این امر زمانی رخ میدهد که شبکه به شرکتکنندگانی که بلاکچین را ایمن میکنند پاداش میدهد. در سمت دیگر معادله سوزاندن قرار دارد. این مکانیسم اتر را بر اساس حجم تراکنشها به طور دائمی از گردش خارج میکند. این دو فرآیند متمایز یک مدل اقتصادی سیال ایجاد میکنند. عرضه به جای پیروی از یک مسیر خطی از پیش تعیینشده، در طول زمان گسترش و انقباض مییابد.

درک این برنامه نیازمند نگاهی فراتر از نرخهای تورم ساده است. باید ارتقاهای فنی را که اتریوم را از یک مدل تورمی به سمت یک مدل بالقوه ضدتورمی تغییر دادهاند، تحلیل کرد. انتقال از اثبات کار به اثبات سهام، همراه با پیادهسازی سوزاندن کارمزد، پروفایل اقتصادی این دارایی را به طور اساسی تغییر داده است. این سیستم تضمین میکند که شبکه میتواند برای امنیت خود هزینه کند در حالی که بالقوه کمبود دارایی بومی را در دورههای فعالیت بالا افزایش میدهد.

تکامل مکانیسمهای صدور

از اثبات کار به اثبات سهام

در سالهای اولیه، اتریوم تحت مکانیسم اجماع اثبات کار عمل میکرد. این سیستم از ماینرها میخواست تا انرژی و منابع سختافزاری قابل توجهی را برای حل پازلهای رمزنگاری پیچیده هزینه کنند. برای جبران هزینههای عملیاتی ماینرها، شبکه اتر جدیدی را با نرخ بالا صادر میکرد. هنگامی که شبکه در سال ۲۰۱۵ راهاندازی شد، پاداش بلاک ۵ ETH در هر بلاک تعیین شد. این امر منجر به نرخ تورم سالانه اولیه بیش از ۲۰٪ شد.

جامعه از ابتدا تشخیص داد که این نرخ صدور بالا برای توزیع اولیه لازم است اما برای حفظ ارزش بلندمدت پایدار نیست. از طریق مجموعهای از ارتقاها، نرخ صدور به طور سیستماتیک کاهش یافت. ارتقای «Byzantium» در سال ۲۰۱۷ پاداش بلاک را به ۳ ETH کاهش داد. بعداً، ارتقای «Constantinople» در سال ۲۰۱۹ آن را به ۲ ETH کاهش داد. این تنظیمات نرخ تورم را به حدود ۴.۵٪ در سال کاهش داد، اما عرضه همچنان به طور پیوسته رشد میکرد.

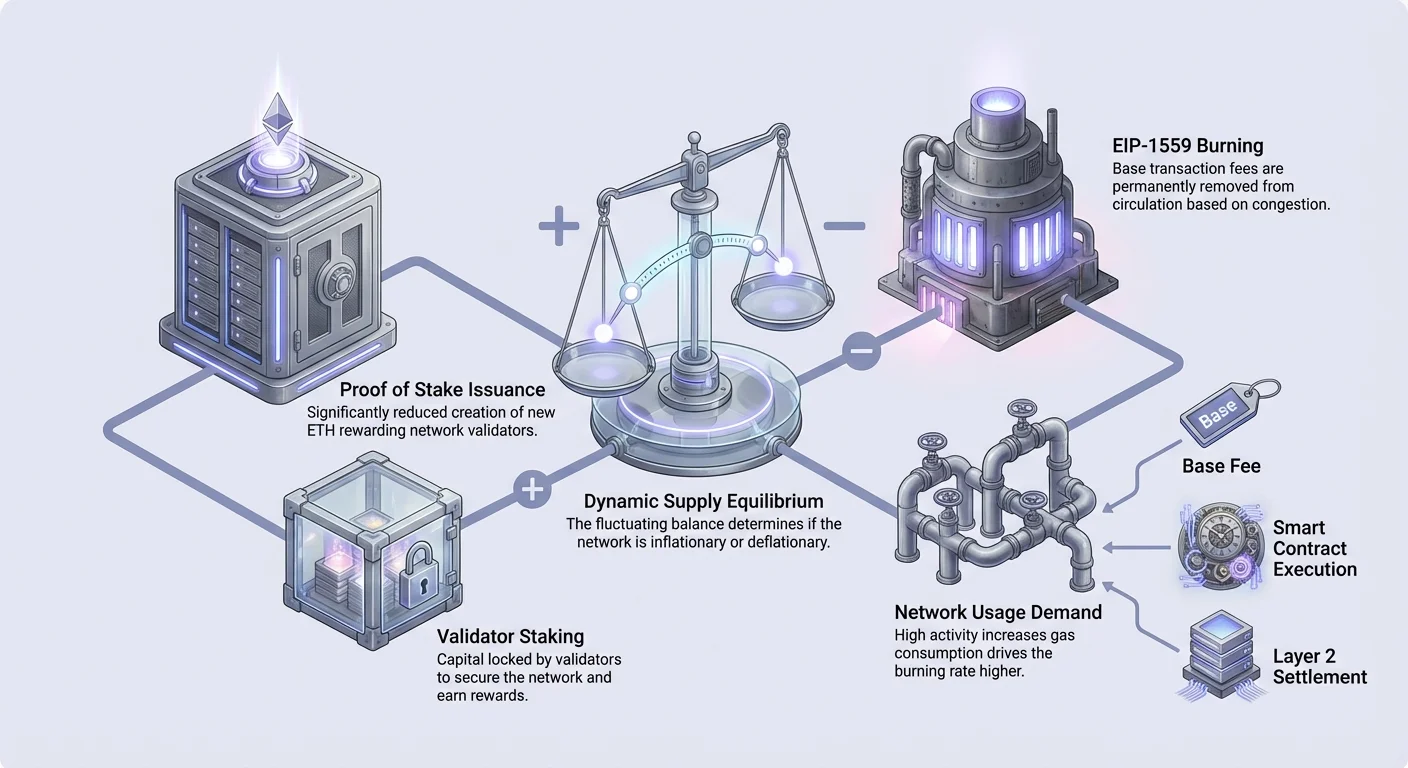

بزرگترین تغییر با «The Merge» در سپتامبر ۲۰۲۲ رخ داد. این رویداد انتقال کامل از اثبات کار به اثبات سهام را نشان داد. در این مدل جدید، شبکه دیگر نیازی به یارانه هزینههای برق گران برای ماینرها نداشت. در نتیجه، صدور اتر جدید حدود ۹۰٪ کاهش یافت. شبکه اکنون تنها اتر کافی برای پاداش به اعتبارسنجهایی که سرمایه خود را استیک میکنند تا زنجیره را ایمن کنند، صادر میکند.

پاداشهای اعتبارسنج و استیکینگ

در عصر اثبات سهام، صدور مستقیماً به مقدار اتر استیکشده وابسته است. کاربران ETH خود را در پروتکل قفل میکنند تا به عنوان اعتبارسنج عمل کنند. در ازای آن، پاداشهایی از ETH تازه صادرشده و بخشی از کارمزدهای تراکنش دریافت میکنند. این سیستم یک اقتصاد دایرهای ایجاد میکند که در آن ارائهدهندگان امنیت همچنین دارندگان دارایی هستند.

نرخ صدور اکنون پویا است نه ثابت در هر بلاک. آن بر اساس تعداد کل اعتبارسنجها محاسبه میشود. با استیک شدن اتر بیشتر، صدور کل کمی افزایش مییابد تا اعتبارسنجهای اضافی را پرداخت کند، اما نرخ پاداش فردی هر اعتبارسنج کاهش مییابد. این تعادل مانع از پرداخت بیش از حد برای امنیت میشود در حالی که انگیزههای کافی برای حفاظت از شبکه را تضمین میکند.

این کاهش صدور یک اثر «سهگانه هالوینگ» ایجاد میکند که به کاهش شدید عرضه جدید واردشده به بازار اشاره دارد. جایی که ماینرها اغلب مجبور به فروش پاداشهای خود برای پرداخت برق بودند، استیکرها هزینههای عملیاتی کمتری دارند و کمتر مجبور به فروش هستند. این تغییر ساختاری در نحوه ایجاد و توزیع سکههای جدید، ستون اساسی برای پویاییهای عرضه مدرن اتریوم فراهم میکند.

حاکمیت و انعطافپذیری

برخلاف سیستمهایی که سیاست پولی آنها تغییرناپذیر است، سیاست اتریوم از طریق حاکمیت غیرمتمرکز مدیریت میشود. تغییرات در نرخهای صدور یا مکانیسمهای سوزاندن از طریق پیشنهادهای بهبود اتریوم (EIPها) پیشنهاد میشود. این اسناد فنی توسط توسعهدهندگان، محققان و جامعه گسترده قبل از پیادهسازی مورد بحث قرار میگیرند.

این انعطافپذیری به شبکه اجازه میدهد تا با چالشهای پیشبینینشده یا پیشرفتهای فناوری سازگار شود. برای مثال، اگر امنیت تهدید شود، نرخ صدور میتواند theoretically برای جذب اعتبارسنجهای بیشتر تنظیم شود. برعکس، اگر شبکه بیش از حد کارآمد شود، پاداشها میتوانند تنظیم شوند. این فرآیند حاکمیت به عنوان یک مکانیسم هدایتکننده عمل میکند و تضمین میکند که سیاست پولی با بقای بلندمدت و کاربرد شبکه همخوانی داشته باشد.

مکانیسم سوزاندن: EIP-1559

بازنگری بازار کارمزد

پیش از اوت ۲۰۲۱، اتریوم از یک سیستم حراج ساده برای کارمزدهای تراکنش استفاده میکرد. کاربران هر مبلغی که مایل به پرداخت برای پردازش تراکنش خود بودند پیشنهاد میدادند. ماینرها تراکنشهایی با بالاترین پیشنهادها را انتخاب میکردند. این امر اغلب به بازارهای کارمزد ناپایدار و تجربه کاربری ضعیف منجر میشد، زیرا پیشبینی قیمت صحیح برای پرداخت دشوار بود. علاوه بر این، تمام کارمزدهای پرداختشده توسط کاربران مستقیماً به ماینرها میرفت.

پیادهسازی پیشنهاد بهبود اتریوم ۱۵۵۹ (EIP-1559) این ساختار را اساساً تغییر داد. آن یک «کارمزد پایه» برای هر بلاک معرفی کرد. این کارمزد پایه قیمتی است که به طور الگوریتمی تعیین میشود و کاربران باید برای گنجانده شدن تراکنش خود پرداخت کنند. کارمزد بر اساس تراکم شبکه به طور خودکار تنظیم میشود. اگر بلاک پر باشد، کارمزد پایه برای بلاک بعدی افزایش مییابد؛ اگر خالی باشد، کاهش مییابد.

تبدیل فعالیت به کمبود

مهمترین جزء اقتصادی EIP-1559 آنچه با کارمزد پایه اتفاق میافتد است. به جای پرداخت به اعتبارسنجها، کارمزد پایه «سوزانده» میشود. این به معنای نابودسازی دائمی اتر استفادهشده برای پرداخت این بخش از هزینه تراکنش است. آن از دفتر کل حذف شده و وجود نخواهد داشت.

این مکانیسم استفاده از شبکه را مستقیماً به عرضه دارایی مرتبط میکند. هنگامی که شبکه شلوغ است، گاز بیشتری مصرف میشود و ETH بیشتری سوزانده میشود. این یک همبستگی مستقیم بین کاربرد «کامپیوتر جهانی» اتریوم و کمبود ارز آن ایجاد میکند. در دورههای تقاضای شدید، نرخ سوزاندن میتواند از نرخ صدور پیشی بگیرد.

دورههای ضدتورمی

ترکیب کاهش ۹۰٪ صدور از The Merge و مکانیسم سوزاندن از EIP-1559 امکان ضدتورمی را ایجاد کرده است. اگر فعالیت شبکه کارمزدهای تراکنش کافی تولید کند، سوزاندن روزانه از صدور روزانه به اعتبارسنجها پیشی میگیرد. هنگامی که این اتفاق میافتد، عرضه کل در گردش ETH کاهش مییابد.

این یک حالت تضمینشده نیست بلکه شرطی است. اگر فعالیت شبکه کاهش یابد، نرخ سوزاندن افت میکند. اگر نرخ سوزاندن زیر نرخ صدور افت کند، عرضه تورم خواهد یافت، هرچند به آرامی. این طبیعت پویا به معنای آن است که اتریوم مانند یک بانک مرکزی خودکار عمل میکند که عرضه را در فعالیت اقتصادی بالا سفت و در فعالیت کم شل میکند.

کارمزدهای گس و منابع شبکه

درک گس

گس واحد اندازهگیری تلاش محاسباتی در اتریوم است. هر اقدامی، از انتقال ساده ارز تا اجرای قرارداد هوشمند پیچیده، مقدار خاصی گس نیاز دارد. این امر از اسپم و حلقههای بینهایت که میتواند شبکه را کرش کند جلوگیری میکند. یک انتقال استاندارد ۲۱٬۰۰۰ واحد گس نیاز دارد، در حالی که تعامل با پروتکل مالی غیرمتمرکز (DeFi) ممکن است صدها هزار واحد نیاز داشته باشد.

هزینه یک تراکنش با ضرب واحدهای گس استفادهشده در قیمت هر واحد گس محاسبه میشود. این قیمت به «gwei» بیان میشود. یک gwei برابر با ۰.۰۰۰۰۰۰۰۰۱ ETH است. کل کارمزد پرداختشده توسط کاربر به کارمزد پایه (که سوزانده میشود) و کارمزد اولویت یا انعام تقسیم میشود. انعام به اعتبارسنج به عنوان انگیزه برای اولویتبندی آن تراکنش خاص در بلاک پرداخت میشود.

پویایی کارمزد و رفتار کاربر

کارمزدهای گس بالا اغلب نقطه اصطکاک برای کاربران است، اما نقش حیاتی در برنامه عرضه ایفا میکنند. کارمزدهای بالا نشاندهنده تقاضای بالا برای فضای بلاک است. از آنجایی که کارمزد پایه سوزانده میشود، کارمزدهای بالا کاهش عرضه کل ETH را تسریع میکنند. این یک همترازی جالب ایجاد میکند که در آن هزینههای بالا برای کاربران به ارزشافزایی برای همه دارندگان ETH از طریق افزایش کمبود منجر میشود.

کیفپولها اکنون به کاربران اجازه میدهند تنظیمات کارمزد خود را سفارشی کنند. کاربران میتوانند بین گزینههای «Eco»، «Fast» یا «Fastest» بسته به فوریت خود انتخاب کنند. کیفپول نرخ بازار فعلی را تخمین میزند تا اطمینان حاصل کند تراکنش انتخاب شود. کاربران پیشرفته میتوانند حداکثر کارمزد پایه و کارمزد اولویت خود را به صورت دستی تنظیم کنند تا دورههای تراکم را دقیق مدیریت کنند.

نقش قراردادهای هوشمند

قراردادهای هوشمند راننده اصلی مصرف گس هستند. این قراردادهای خوداجرایی کد را روی ماشین مجازی اتریوم (EVM) اجرا میکنند. از آنجایی که اتریوم یک بلاکچین عمومی است، میتواند هر نوع محاسبهای را اجرا کند. این تطبیقپذیری به معنای آن است که با ساخت برنامههای پیچیدهتر توسط توسعهدهندگان، تقاضا برای گس افزایش مییابد.

پیچیدگی مستقیماً با نرخهای سوزاندن همبستگی دارد. یک پرداخت ساده مقدار کمی ETH میسوزاند. یک تجارت پیچیده در چندین صرافی غیرمتمرکز به طور قابل توجهی بیشتر میسوزاند. بنابراین، رشد اکوسیستم توسعهدهندگان و پیچیدگی برنامههای مستقرشده روی شبکه به عنوان رانندگان بلندمدت برای مکانیسم سوزاندن عمل میکنند.

رانندگان کاربردی: توکنهای ERC-20 و WETH

استاندارد ERC-20

بخش عمدهای از فعالیت شبکه اتریوم از توکنهایی میآید که خود ETH نیستند. استاندارد ERC-20 مجموعه قوانین مشترکی را برای ایجاد توکنهای قابل تعویض روی بلاکچین تعریف میکند. این استانداردسازی به توسعهدهندگان اجازه میدهد ارزها، حقوق رأی، امتیازات وفاداری و استیبلکوینهایی ایجاد کنند که همه به طور یکپارچه با کیفپولها و صرافیها تعامل دارند.

هنگامی که کاربران توکنهای ERC-20 را انتقال میدهند، باید کارمزد را به ETH پرداخت کنند. قرارداد توکن خودش اجرا نمیشود؛ نیاز به پردازش تغییر حالت توسط شبکه اتریوم دارد. در نتیجه، حتی اگر کاربر فقط به تجارت استیبلکوینی مانند USDT یا توکن حاکمیتی علاقهمند باشد، باید ETH نگه دارد و خرج کند تا آن را جابهجا کند. این ارزش ETH را به موفقیت توکنهای ساختهشده روی آن متصل میکند.

اتر رپشده (WETH)

با وجود اینکه ارز بومی است، خود اتر قبل از نهایی شدن استاندارد ERC-20 ایجاد شد. این به معنای آن است که ETH به طور پیشفرض با ERC-20 سازگار نیست. برنامههای غیرمتمرکز، به ویژه پلتفرمهای معاملاتی، برای扱ه یکنواخت توکنهای ERC-20 ساخته شدهاند. برای پر کردن این شکاف، مفهوم اتر رپشده (WETH) معرفی شد.

| ویژگی | اتر بومی (ETH) | اتر رپشده (WETH) |

|---|---|---|

| استاندارد | دارایی پروتکل بومی | توکن سازگار با ERC-20 |

| استفاده اصلی | کارمزد گس، استیکینگ اعتبارسنج | تجارت DeFi، dApps |

| ایجاد | صدور پروتکل | ودیعه قرارداد هوشمند |

WETH با واریز ETH به یک قرارداد هوشمند ایجاد میشود. قرارداد ETH را نگه میدارد و مقدار معادل WETH صادر میکند. این توکن سپس میتواند به راحتی در پروتکلهای مالی غیرمتمرکز استفاده شود. مهم است که فرآیند رپینگ و آنریپینگ کارمزد گس نیاز دارد. این لایه دیگری از کاربرد و تقاضا برای دارایی بومی اضافه میکند و پویاییهای عرضه را بیشتر تغذیه میکند.

مقیاسپذیری لایه ۲ و تأثیر بر عرضه

اجرای خارج از زنجیره

با رشد محبوبیت اتریوم، شبکه اصلی (لایه ۱) congested شد. این امر به توسعه راهحلهای مقیاسپذیری لایه ۲ (L2) منجر شد. این پلتفرمها تراکنشها را خارج از زنجیره اصلی پردازش میکنند. آنها صدها یا هزاران تراکنش را بستهبندی کرده و خلاصهای را به بلاکچین اصلی اتریوم ارسال میکنند.

این معماری تراکنشهای سریعتر و ارزانتر را برای کاربران امکانپذیر میکند. با این حال، پویایی مصرف گس در لایه ۱ را تغییر میدهد. شبکههای L2 به مشتریان اصلی فضای بلاک L1 تبدیل میشوند. آنها کارمزدهای قابل توجهی برای ارسال دادهها و اثباتهای خود به اتریوم پرداخت میکنند و امنیت خود را از شبکه اصلی مشتق میکنند.

حفظ سوزاندن

نگرانی اولیه وجود داشت که انتقال تراکنشها به لایه ۲ مقدار ETH سوزاندهشده را کاهش دهد. با این حال، حجم تراکنشها در L2ها به طور نمایی رشد کرده است. حتی اگر هزینه هر تراکنش کمتر باشد، حجم عظیم فعالیت به اتریوم بازمیگردد.

L2ها اساساً «فضای بلاب» یا در دسترس بودن داده را روی اتریوم خریداری میکنند. آنها برای این منبع به ETH پرداخت میکنند. با گسترش اکوسیستمهای L2 برای میزبانی بازی، رسانههای اجتماعی و تجارت با فرکانس بالا، تقاضای تجمیعی آنها برای تسویه تضمین میکند که مکانیسم سوزاندن به کار ادامه دهد. این به اتریوم اجازه میدهد ظرفیت خود را مقیاس دهد بدون قربانی کردن موتور اقتصادی که عرضه آن را تنظیم میکند.

نتیجهگیری

برنامه عرضه اتریوم یک سیستم اقتصادی پیچیده و زنده را نشان میدهد. آن از یک مکانیسم تورم بالا ساده که برای بوتاسترپ شبکه طراحی شده بود، به یک سیاست پاسخگو به تقاضای پیچیده تکامل یافته است. تغییر به اثبات سهام جریان داراییهای جدید را به شدت کاهش داد، در حالی که EIP-1559 یک نیروی ضدتورمی مداوم مبتنی بر استفاده واقعی معرفی کرد.

این مدل پیوند مستقیمی بین کاربرد پلتفرم و کمبود ارز بومی آن ایجاد میکند. با گسترش اکوسیستم dApps، پروتکلهای DeFi و شبکههای لایه ۲، تقاضا برای فضای بلاک نرخ سوزاندن را افزایش میدهد. برعکس، نرخ صدور پایین و پایدار باقی میماند و شبکه را با حداقل رقیقسازی برای دارندگان ایمن میکند. نتیجه یک سیاست پولی است که نه در سنگ ثابت شده، بلکه در کدی ثابت شده که با واقعیت بازار سازگار میشود.

عرضه اتریوم توسط استفاده از شبکه تعیین میشود: فعالیت بالا توکنها را سریعتر از ایجادشان میسوزاند و بالقوه عرضه کل را کاهش میدهد.