منظره کسب داراییهای دیجیتال از زمان پیدایش فناوری بلاکچین به طور قابل توجهی تکامل یافته است. در حالی که شبکههای زیرساختی بر روی پروتکلهای غیرمتمرکز به صورت جهانی عمل میکنند، نقاط دسترسی برای افراد اغلب به زیرساختهای محلی و مقررات بانکی وابسته است. سرمایهگذاران و کاربران باید طیف متنوعی از پلتفرمها را پیمایش کنند تا کارآمدترین مسیر برای خرید، فروش و معامله رمزارزها را بیابند. این مسیرها از نهادهای شرکتی متمرکز تا تعاملات مستقیم همتا به همتا که واسطههای مالی سنتی را دور میزنند، متغیر است.

درک تمایزات بین این نقاط دسترسی برای هر کسی که به دنبال مشارکت در اقتصاد دیجیتال است، حیاتی است. هر روش تعادلی متفاوت از راحتی، حریم خصوصی، ساختار کارمزدها و کنترل بر داراییها ارائه میدهد. برای برخی، صرافی تنظیمشده متصل به حساب بانکی محلی، روانترین تجربه را ارائه میدهد. برای دیگران، به ویژه در مناطقی با زیرساخت بانکی محدود، بازارهای همتا به همتا نقدینگی ضروری را فراهم میکنند.

انتخاب پلتفرم نه تنها بر هزینه کسب تأثیر میگذارد، بلکه بر امنیت資金 نیز تأثیرگذار است. کاربران باید مزایای نقدینگی بالا و پشتیبانی مشتری را در برابر ریسکهای نگهداری توسط شخص ثالث بسنجند. همزمان، ظهور پروتکلهای غیرمتمرکز راههای خودکاری برای تعویض داراییها بدون هیچ واسطه انسانی معرفی کرده است. با درک این مکانیسمهای متنوع، شرکتکنندگان میتوانند رویکرد خود را برای تطبیق با نیازهای مالی خاص و محدودیتهای جغرافیایی خود تنظیم کنند.

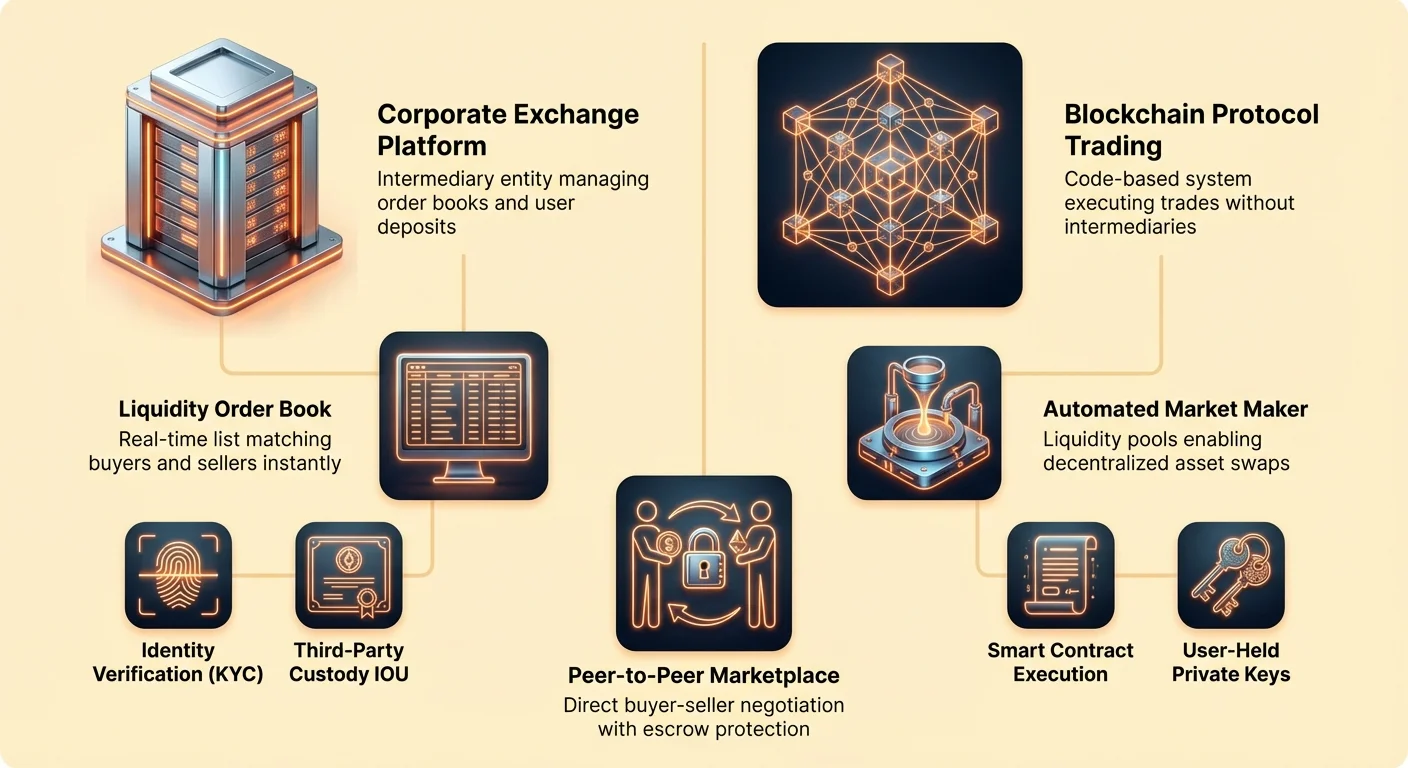

نقش پلتفرمهای متمرکز

صرافیهای متمرکز (CEXها) رایجترین نقطه ورود برای شرکتکنندگان جدید بازار را نشان میدهند. این پلتفرمها به عنوان واسطه عمل میکنند و خریداران را با فروشندگان در یک سیستم بسته تطبیق میدهند. آنها مشابه کارگزاریهای سهام سنتی یا بانکها عمل میکنند. صرافی یک دفتر سفارشات را حفظ میکند که لیستی واقعیزمان از سفارشهای خرید و فروش برای داراییهای مختلف است. هنگامی که کاربر درخواستی برای خرید بیتکوین قرار میدهد، موتور صرافی فروشندهای متناظر را برای تکمیل معامله پیدا میکند.

این مدل نقدینگی بالا ارائه میدهد، به این معنا که کاربران معمولاً میتوانند مقادیر زیادی از یک دارایی را بدون ایجاد تغییرات قیمتی قابل توجه بخرند یا بفروشند. از آنجایی که پلتفرم سفارشهای هزاران یا میلیونها کاربر را تجمیع میکند، معاملات تقریباً فوراً با نرخهای بازار قابل پیشبینی اجرا میشوند. این نهادها اغلب ورودیهای فیات ارائه میدهند و به کاربران اجازه میدهند ارز صادرشده توسط دولت را از طریق انتقال بانکی یا کارتهای اعتباری واریز کنند.

با این حال، این راحتی با معاملهای در مورد کنترل همراه است. هنگامی که資金 به پلتفرم متمرکز واریز میشود، کاربر عملاً نگهداری را به شرکت واگذار میکند. کاربر کلیدهای خصوصی آن داراییها را در اختیار ندارد. در عوض، IOU از صرافی را نگه میدارد. این ساختار نیازمند اعتماد کاربران به این است که پلتفرم solvent و امن در برابر تهدیدهای خارجی باقی بماند.

پروتکلهای صرافی غیرمتمرکز

در مقابل ساختار شرکتی پلتفرمهای متمرکز، صرافیهای غیرمتمرکز (DEXها) بدون مقام مرکزی عمل میکنند. این پلتفرمها بر روی کد اجرا میشوند و از قراردادهای هوشمند برای تسهیل معامله مستقیم بین کاربران استفاده میکنند. هیچ شرکتی تضمین نمیکند که معامله انجام شود؛ بلکه خود پروتکل بلاکچین معامله را اجرا میکند. این با ethos اصلی رمزارز همخوانی دارد و واسطهزدایی و حاکمیت کاربر را ترویج میکند.

DEXها نگهداری資金 کاربران را بر عهده نمیگیرند. در عوض، کاربران کیف پولهای دیجیتال شخصی خود را مستقیماً به پروتکل متصل میکنند. هنگامی که معاملهای رخ میدهد، داراییها از کیف پول کاربر به قرارداد هوشمند و بازگشت، حرکت میکنند و اطمینان حاصل میشود که کاربر در طول فرآیند کنترل کلیدهای خصوصی خود را حفظ میکند. این مدل ریسک انجماد حسابها یا مسدود کردن برداشتها توسط صرافی را حذف میکند، زیرا پروتکل بدون اجازه عمل میکند.

نقدینگی در این پلتفرمها اغلب از خود کاربران تأمین میشود. از طریق مکانیسمی شناختهشده به عنوان بازارساز خودکار (AMM)، افراد جفتهای دارایی را به استخرهای نقدینگی واریز میکنند. معاملهگران سپس در برابر این استخرها تعویض میکنند به جای تطبیق با یک طرف مقابل خاص. در حالی که این نوآوری مشکلات نقدینگی اولیه DEXها را حل کرده است، ساختارهای کارمزد متفاوت و پیچیدگیهای فنی نسبت به جایگزینهای متمرکز معرفی میکند.

دینامیکهای معامله همتا به همتا

صرافیهای همتا به همتا (P2P) جایگزین متمایزی ارائه میدهند با اتصال مستقیم خریداران و فروشندگان. برخلاف صرافی استاندارد که از دفتر سفارشات برای تطبیق سفارشهای ناشناس استفاده میکند، پلتفرمهای P2P بیشتر مانند یک بازار یا لیست آگهیهای طبقهبندیشده عمل میکنند. کاربران پیشنهادهایی منتشر میکنند که مقدار رمزارزی که مایل به خرید یا فروش هستند و شرایط خاص معامله را بیان میکنند.

این روش انعطافپذیری استثنایی در مورد روشهای پرداخت ارائه میدهد. از آنجایی که معامله بین دو فرد رخ میدهد، آنها میتوانند بر سر تسویه بخش فیات معامله با تقریباً هر رسانهای توافق کنند. این شامل انتقال بانکی، نقد حضوری، اپلیکیشنهای پرداخت دیجیتال یا حتی کارتهای هدیه است. این انعطافپذیری معامله P2P را در مناطقی که پشتیبانی بانکی برای کریپتو محدود یا غیرموجود است، حیاتی میکند.

برای کاهش ریسک عدم رعایت معامله توسط یکی از طرفها، پلتفرمهای P2P از خدمات امانت استفاده میکنند. هنگامی که معامله آغاز میشود، رمزارز فروشنده موقتاً در حسابی امن نگهداریشده توسط پلتفرم قفل میشود. داراییها تنها پس از تأیید دریافت پرداخت توسط فروشنده به خریدار آزاد میشوند. این سیستم به غریبهها اجازه میدهد با درجه اعتماد بالاتری معامله کنند و پتانسیل کلاهبرداری را کاهش میدهد.

مکانیکهای نقدینگی بازار

نقدینگی مفهومی اساسی است که کارایی هر صرافی را تعیین میکند. نقدینگی به سهولت تبدیل یک دارایی به نقد یا دارایی دیگر بدون تأثیر بر قیمت آن اشاره دارد. در یک بازار با نقدینگی بالا، شرکتکنندگان زیادی آماده خرید و فروش هستند. این منجر به اسپردهای تنگ میشود که تفاوت بین بالاترین قیمتی است که خریدار مایل به پرداخت آن است و پایینترین قیمتی که فروشنده مایل به پذیرش آن است.

بیتکوین معمولاً بالاترین نقدینگی را در میان رمزارزها به دلیل شبکه عظیم شرکتکنندگان و حجم معاملاتش فرماندهی میکند. با این حال، نقدینگی در پلتفرمهای مختلف به طور قابل توجهی متفاوت است. یک صرافی متمرکز بزرگ ممکن است میلیاردها دلار حجم روزانه داشته باشد و اطمینان حاصل کند که کاربری که ۱۰۰۰ دلار بیتکوین میخرد، قیمت بازار جهانی را دریافت میکند. در مقابل، یک بازار P2P کوچک ممکن است فروشندگان کمتری داشته باشد که منجر به اختلافات قیمتی یا پرمیومها میشود.

شرکتکنندگان بازار به دو نقش دستهبندی میشوند: سازندگان و گیرندگان. سازندگان کسانی هستند که سفارشهای محدود قرار میدهند که بلافاصله پر نمیشوند. آنها با بیان قیمت خاصی که مایل به انتظار برای آن هستند، نقدینگی به دفتر سفارشات اضافه میکنند. گیرندگان کسانی هستند که سفارشهای موجود در دفتر را میپذیرند، معمولاً از طریق سفارشهای بازار. گیرندگان نقدینگی را از صرافی حذف میکنند. در نتیجه، بسیاری از پلتفرمها سازندگان را با کارمزدهای معاملاتی پایینتر تشویق میکنند در حالی که از گیرندگان نرخهای کمی بالاتر دریافت میکنند.

پلهای مالی و کارتهای پرداخت

در حالی که صرافیها کسب داراییهای دیجیتال را تسهیل میکنند، خرج کردن آنها در اقتصاد سنتی اغلب نیازمند یک پل است. کارتهای دبیت بیتکوین و کارتهای پرداخت مرتبط با کریپتو این منظور را خدمت میکنند. این ابزارهای مالی به کاربران اجازه میدهند موجودی رمزارز خود را در هر فروشگاهی که شبکههای کارت اعتباری عمده مانند Visa یا Mastercard را میپذیرد، خرج کنند. آنها عملاً داراییهای دیجیتال را در نقطه فروش به ارز فیات ترجمه میکنند.

این کارتها به دو روش اصلی عمل میکنند. برخی به عنوان کارتهای پیشپرداخت عمل میکنند که کاربر باید رمزارز را به صورت دستی به فیات تبدیل کند و موجودی را روی کارت بارگذاری کند قبل از استفاده. دیگران ویژگیهای تبدیل خودکار ارائه میدهند. در مدل تبدیل خودکار، کاربر موجودی خود را در رمزارز نگه میدارد. هنگامی که خریدی انجام میشود، مقدار دقیق مورد نیاز فوراً به فیات فروخته میشود تا معامله با فروشنده تسویه شود.

این ادغام کاربردی برای داراییهای دیجیتال فراتر از معامله سفتهبازی ارائه میدهد. این اجازه میدهد خرید روان اقلام روزمره، از مواد غذایی تا سوخت، با استفاده از ثروت مبتنی بر بلاکچین. با این حال، کاربران باید از پیامدهای مالیاتی آگاه باشند. در بسیاری از حوزههای قضایی، هر سوایپ کارت کریپتو که منجر به فروش داراییها میشود، یک رویداد مشمول مالیات در نظر گرفته میشود و ممکن است گزارشدهی مالی را پیچیده کند.

| ویژگی | کارت کریپتو پیشپرداخت | کارت تبدیل خودکار |

|---|---|---|

| تأمین資金 | بارگذاری دستی مورد نیاز | متصل به کیف پول کریپتو |

| تبدیل | قبل از خرید رخ میدهد | در نقطه فروش رخ میدهد |

| انعطافپذیری | موجودی فیات ثابت | خرج مستقیم کریپتو |

کارمزدهای معامله و هزینههای شبکه

هر تعاملی با شبکه بلاکچین هزینهای دارد. این کارمزدهای شبکه جدا از کارمزدهای معاملاتی است که توسط صرافیها دریافت میشود. کارمزدهای شبکه به ماینرها یا اعتبارسنجهایی پرداخت میشود که معاملات را پردازش و بلاکچین را ایمن میکنند. آنها به عنوان مشوق برای این شرکتکنندگان برای گنجاندن معامله کاربر در بلوک بعدی داده اضافهشده به زنجیره عمل میکنند.

هزینه این کارمزدها توسط عرضه و تقاضا برای فضای بلوک تعیین میشود. هنگامی که شبکه با کاربران زیادی که همزمان سعی در معامله دارند، شلوغ است، کارمزدها افزایش مییابد زیرا کاربران برای پردازش سریع معاملات خود با یکدیگر رقابت میکنند. برعکس، در دورههای فعالیت کم، کارمزدها میتواند ناچیز باشد. این دینامیک به ویژه در شبکههایی مانند Ethereum قابل مشاهده است، جایی که کارمزدهای گاز میتواند بر اساس استفاده شبکه به شدت نوسان کند.

کاربران اغلب توانایی سفارشیسازی این کارمزدها را در کیف پولهای خودنگهدار دارند. با انتخاب پرداخت کارمزد بالاتر، کاربر میتواند معامله خود را برای تأیید سریعتر اولویتبندی کند. اگر سرعت اولویت نیست، تنظیم کارمزد پایینتر میتواند پول صرفهجویی کند، هرچند ریسک تأخیر در تأیید معامله را دارد. صرافیهای متمرکز، با این حال، اغلب کارمزد برداشت ثابت دریافت میکنند که این هزینههای شبکه را میانگین میگیرد و انعطافپذیری کمتری اما پیشبینیپذیری بیشتری ارائه میدهد.

درک آدرسها و انتقالها

ارسال و دریافت داراییهای دیجیتال نیازمند دانش دقیق آدرسهای عمومی است. آدرس کریپتو مشابه شماره حساب بانکی یا آدرس ایمیل برای بلاکچین عمل میکند. این رشتهای از کاراکترهای الفبایی-عددی است که از کلید عمومی کاربر مشتق شده است. از آنجایی که معاملات بلاکچین غیرقابل بازگشت هستند، دقت در وارد کردن این آدرس حیاتی است. ارسال資金 به رشته کاراکترهای اشتباه معمولاً منجر به از دست رفتن دائمی میشود.

برای سادهسازی این فرآیند، کیف پولها و صرافیهای مدرن از کدهای QR استفاده میکنند. اسکن کد QR گیرنده ریسک خطاهای تایپی مرتبط با ورود دستی را حذف میکند. علاوه بر این، لینکهای قابل اشتراکگذاری به عنوان جایگزین کاربرپسند برای داراییهای خاص در حال ظهور هستند. اینها به فرستنده اجازه میدهند URLی تولید کند که هنگام کلیک توسط گیرنده، انتقال را بدون نیاز به دانستن آدرس الفبایی-عددی پیچیده گیرنده توسط فرستنده تسهیل کند.

هنگام انتقال資金 از صرافی به کیف پول شخصی، کاربران در فرآیند برداشت شرکت میکنند. این دارایی را از کیف پول omnibus صرافی (جایی که資金 کاربران زیادی را نگه میدارد) به آدرس خاص کاربر منتقل میکند. این معامله زنجیرهای کارمزدهای شبکه را تحمیل میکند و مشمول پروتکلهای امنیتی صرافی است که ممکن است شامل تأخیرهای تأیید یا مراحل تأیید هویت باشد.

استانداردهای تأیید هویت

صرافیهای تنظیمشده ملزم به قوانین رعایت سختگیرانه برای جلوگیری از جرایم مالی هستند. مقررات Know Your Customer (KYC) و Anti-Money Laundering (AML) این پلتفرمها را ملزم به تأیید هویت کاربران خود میکند. این فرآیند معمولاً شامل ارسال مدارک شناسایی صادرشده توسط دولت، مانند پاسپورت یا گواهینامه رانندگی، و گاهی اثبات آدرس است.

این تأیید ردپای دیجیتالی ایجاد میکند که هویت واقعی کاربر را به فعالیت زنجیرهای او مرتبط میکند. برای بسیاری از سرمایهگذاران، این معامله قابل قبولی برای امنیت و حفاظتهای قانونی ارائهشده توسط نهادهای تنظیمشده است. این اطمینان میدهد که صرافی در چارچوب قانون عمل میکند و میتواند در سناریوهای اختلاف خاص، recourse ارائه دهد.

با این حال، این الزام موانعی برای افراد بدون بانک یا کسانی که مدارک رسمی ندارند، ایجاد میکند. همچنین نگرانیهای حریم خصوصی برای افرادی که ترجیح میدهند فعالیتهای مالی خود را محرمانه نگه دارند، ایجاد میکند. پلتفرمهای P2P و DEXها اغلب مسیرهای جایگزینی ارائه میدهند که ممکن است نیاز به تأیید کمتری داشته باشند، هرچند مسئولیت بیشتری بر عهده کاربر برای اطمینان از legitimacy طرف مقابل و امنیت دادههای خود قرار میدهد.

فلسفه نگهداری

مفهوم نگهداری مرکزی ethos رمزارز است. "Not your keys, not your coins" ضربالمثلی رایج است که ریسکهای نگه داشتن داراییها در پلتفرمهای متمرکز را برجسته میکند. هنگامی که資金 در صرافی ذخیره میشود، کاربر به اقدامات امنیتی شخص ثالث وابسته است. اگر صرافی هک شود، ورشکست شود یا با توقیف نظارتی مواجه شود،資金 کاربر ممکن است از دست برود یا مسدود شود.

خودنگهداری شامل نگه داشتن داراییها در کیف پول خصوصی است که کاربر کلیدهای خصوصی را کنترل میکند. این حاکمیت مطلق بر資金 کاربر اعطا میکند. معاملات نمیتوانند سانسور شوند و حسابها نمیتوانند توسط هیچ مقام خارجی مسدود شوند. با این حال، این آزادی با مسئولیت مطلق همراه است. اگر کاربر کلیدهای خصوصی یا عبارت بازیابی خود را از دست بدهد، هیچ خط پشتیبانی مشتری برای بازگردانی دسترسی وجود ندارد؛資金 برای همیشه از دست میرود.

کیف پولها در اشکال مختلفی برای تطبیق با نیازهای متفاوت عرضه میشوند. کیف پولهای سختافزاری یا ذخیره سرد، به عنوان خزانههای فیزیکی عمل میکنند که کلیدهای خصوصی را آفلاین نگه میدارند و بالاترین امنیت در برابر هکهای از راه دور را ارائه میدهند. کیف پولهای نرمافزاری یا کیف پولهای گرم، روی دستگاههای موبایل یا دسکتاپ قرار میگیرند و راحتی برای معامله و خرج مکرر ارائه میدهند اما نیازمند بهداشت دیجیتال هوشیار برای جلوگیری از دسترسی غیرمجاز هستند.

نکات ظریف معامله جهانی در مقابل محلی

بازار رمزارز ۲۴ ساعت شبانهروز، ۷ روز هفته عمل میکند و مرزهای ملی را نادیده میگیرد. با این حال، تجربه کسب داراییها به صورت محلی متفاوت است. در برخی مناطق، کاربران میتوانند به راحتی حساب بانکی را به صرافی عمده متصل کنند و داراییها را فوراً بخرند. در مناطق دیگر، محدودیتهای بانکی انتقال مستقیم به شرکتهای کریپتو را جلوگیری میکند.

این اختلاف محبوبیت صرافیهای محلی و P2P را هدایت میکند. این پلتفرمها با عادتهای پرداخت خاص یک منطقه سازگار میشوند. برای مثال، در مناطقی که نقد غالب است، معاملات P2P تسهیلشده توسط عوامل محلی یا ملاقاتهای حضوری، ورودی اصلی را فراهم میکنند. در مناطقی با اکوسیستمهای پول موبایل قوی، معاملات اغلب از طریق شبکههای پرداخت مبتنی بر SMS تسویه میشوند.

ATMهای بیتکوین همچنین این شکاف را به صورت فیزیکی پر میکنند. این کیوسکها به کاربران اجازه میدهند نقد وارد کنند و بیتکوین را مستقیماً به کیف پول دیجیتال دریافت کنند. در حالی که اغلب کارمزدهای بالاتری نسبت به صرافیهای آنلاین دریافت میکنند، دسترسی فوری بدون نیاز به حساب بانکی یا فرآیندهای ثبتنام طولانی ارائه میدهند. این زیرساخت فیزیکی برای آوردن داراییهای دیجیتال به جمعیت بدون بانک حیاتی است.

ناوبری نوسانات و استیبلکوینها

رمزارزها به نوسانات قیمتی شناختهشده هستند. ارزشها میتوانند در دورههای کوتاه به طور چشمگیری نوسان کنند و هم فرصتها و هم ریسکهایی برای معاملهگران ارائه دهند. برای مدیریت این، بسیاری از کاربران از استیبلکوینها استفاده میکنند. اینها داراییهای دیجیتال هستند که به ارزش ارز فیات پایدار، معمولاً دلار آمریکا، peg شدهاند.

استیبلکوینها به معاملهگران اجازه میدهند از موقعیت فرار کنند بدون ترک اکوسیستم رمزارز. به جای فروش بیتکوین برای فیات و برداشت آن به بانک—فرآیندی که میتواند روزها طول بکشد و کارمزد تحمیل کند—معاملهگر میتواند بیتکوین را در ثانیهها برای استیبلکوینی مانند USDT یا USDC تعویض کند. این سرمایه را در فرمت دیجیتال حفظ میکند، آماده استقرار مجدد زمانی که شرایط بازار تغییر کند.

این مکانیسم به ویژه در DEXها مفید است، جایی که برداشتهای فیات ممکن نیست. استیبلکوینها به عنوان ارز نقل قول برای اکثر جفتهای معاملاتی عمل میکنند و به معاملهگران غیرمتمرکز اجازه میدهند سود و زیان را در اصطلاحات پایدار اندازهگیری کنند. آنها همچنین انتقال کارآمد ارزش بین صرافیها را تسهیل میکنند، زیرا انتقال استیبلکوین اغلب سریعتر و ارزانتر از انتقال ارز فیات از طریق سیستم بانکی است.

مکانیسمهای معاملاتی پیشرفته

فراتر از خرید و فروش ساده، اکوسیستم کریپتو ابزارهای معاملاتی پیچیده ارائه میدهد. بازارهای futures و options به معاملهگران اجازه میدهند بر قیمت آینده داراییها سفتهبازی کنند بدون مالکیت سکههای زیرساختی. این مشتقات میتوانند برای hedge در برابر ریسک یا تقویت بازدههای بالقوه از طریق leverage استفاده شوند.

leverage به معاملهگر اجازه میدهد موقعیت بزرگی را با مقدار نسبتاً کمی سرمایه کنترل کند. برای مثال، با leverage 10x، معاملهگر میتواند موقعیتی به ارزش ۱۰,۰۰۰ دلار را با تنها ۱,۰۰۰ دلار資金 خود باز کند. در حالی که این سودها را در صورت حرکت مطلوب بازار تقویت میکند، زیانها را نیز تقویت میکند. اگر بازار علیه موقعیت حرکت کند، معاملهگر ریسک liquidation را دارد، جایی که صرافی به طور خودکار معامله را میبندد و وثیقه را برای پوشش زیان مصادره میکند.

استراتژیهای معاملاتی خودکار نیز برای سرمایهگذاران خرده در دسترس شدهاند. copy trading به کاربران اجازه میدهد سفارشهای خرید و فروش معاملهگران با تجربه را به طور خودکار mirror کنند. باتهای الگوریتمی میتوانند معاملات را بر اساس معیارهای از پیش تعریفشده، مانند حرکات قیمتی یا اندیکاتورهای فنی، اجرا کنند و بدون خستگی روز و شب عمل کنند. این ابزارها میتوانند تصمیمگیری احساسی را از فرآیند معامله حذف کنند.

تعویض و عملیات زنجیرهای متقاطع

تعویض به تعویض مستقیم یک رمزارز برای دیگری اشاره دارد. در روزهای اولیه، این اغلب نیازمند عبور از بیتکوین یا اتریوم به عنوان جفت پایه بود. امروزه، پلتفرمهای مدرن تعویض مستقیم بین طیف وسیعی از داراییها را اجازه میدهند. این قابلیت برای تنوعبخشی پرتفو و دسترسی به پروژههای جدید ضروری است.

تعویضهای زنجیرهای متقاطع مسئله interoperability را حل میکنند. بلاکچینهای مختلف، مانند بیتکوین و سولانا، بر روی پروتکلهای ناسازگار عمل میکنند. آنها نمیتوانند مستقیماً با یکدیگر ارتباط برقرار کنند. پلها و صرافیهای تخصصی به کاربران اجازه میدهند ارزش را در سراسر این شبکههای متمایز حرکت دهند. این ممکن است شامل "wrapping" یک دارایی باشد، جایی که توکنی نمایانگر بیتکوین روی شبکه اتریوم صادر میشود و اجازه استفاده در اپلیکیشنهای مبتنی بر اتریوم را میدهد.

کارایی یک تعویض به نقدینگی موجود برای آن جفت خاص بستگی دارد. در صرافی متمرکز، موتور تطبیق این را فوراً مدیریت میکند. در DEX، معامله با استخر نقدینگی تعامل میکند. اگر استخر نسبت به اندازه معامله کوچک باشد، کاربر ممکن است slippage را تجربه کند و کمی کمتر از دارایی هدف مورد انتظار به دلیل تأثیر قیمتی سفارش خود دریافت کند.

بهترین شیوههای امنیتی

صرفنظر از پلتفرم استفادهشده، امنیت نگرانی اصلی برای هر کاربر کریپتو است. طبیعت غیرقابل بازگشت معاملات بلاکچین صنعت را هدف کلاهبرداران و هکرها قرار میدهد. حفاظت از داراییها نیازمند رویکرد فعال به بهداشت دیجیتال است.

احراز هویت دو عاملی (2FA) لایه دفاعی اجباری برای هر حساب صرافی است. این اطمینان میدهد که حتی اگر رمز عبور compromised شود، مهاجم بدون کد ثانویه، معمولاً تولیدشده توسط اپ روی دستگاه موبایل کاربر، نمیتواند به حساب دسترسی یابد. 2FA مبتنی بر SMS به دلیل ریسک حملات SIM swapping کمتر امن از احراز هویتهای مبتنی بر اپ در نظر گرفته میشود.

فیشینگ همچنان تهدید رایجی است. بازیگران مخرب وبسایتهای جعلی یا پروفایلهای رسانههای اجتماعی ایجاد میکنند که صرافیهای legitimate را تقلید میکنند تا کاربران را فریب دهند و اعتبار ورود یا کلیدهای خصوصی خود را آشکار کنند. کاربران باید همیشه URL پلتفرمی که بازدید میکنند را تأیید کنند و هرگز عبارت بازیابی خود را با هیچکس، تحت هیچ شرایطی، به اشتراک نگذارند. هیچ عامل پشتیبانی legitimate هرگز کلید خصوصی درخواست نخواهد کرد.

آینده دسترسی

زیرساخت برای کسب و معامله داراییهای دیجیتال همچنان در حال成熟 است. خطوط بین امور مالی سنتی و اقتصاد کریپتو در حال محو شدن است. بانکها شروع به ارائه خدمات نگهداری کریپتو کردهاند، در حالی که پلتفرمهای کریپتو کارتهای دبیت صادر میکنند و حسابهای سودده ارائه میدهند.

همزمان، فناوری غیرمتمرکز کاربرپسندتر میشود. رابطهای کیف پول در حال بهبود هستند و آدرسهای الفبایی-عددی پیچیده و تنظیمات شبکهای که مبتدیان را گیج میکند، abstract میکنند. راهحلهای لایه ۲ هزینههای معامله را کاهش میدهند و استفاده از اتریوم و بیتکوین را برای انتقالهای کوچک روزمره اقتصادی میکنند.

با همگرایی این فناوریها، اصطکاک درگیر در یافتن دسترسی جهانی در حال کاهش است. هدف لایه مالی seamless است که حرکت ارزش در سراسر جهان به سادگی ارسال ایمیل باشد، صرفنظر از اینکه کاربر تجربه شبیه بانک تنظیمشده را ترجیح دهد یا تعامل همتا به همتای خصوصی و sovereign.

نتیجهگیری

ناوبری در جهان کسب و فروش رمزارز نیازمند درک nuanced از ابزارهای موجود است. از دفتر سفارشات پرسرعت صرافیهای متمرکز تا مذاکرات خصوصی و مستقیم بازارهای همتا به همتا، هر روش هدف متمایزی را خدمت میکند. پلتفرمهای متمرکز سرعت، نقدینگی و سهولت استفاده ارائه میدهند و آنها را ایدهآل برای مبتدیان و معاملهگران حجم بالا میکنند. برعکس، گزینههای غیرمتمرکز و P2P حریم خصوصی، استقلال و دسترسی ضروری را در مناطقی که توسط بانکداری سنتی underserved هستند، فراهم میکنند.

در نهایت، انتخاب پلتفرم سطح کنترل و امنیت کاربر را تعیین میکند. پلهایی مانند کارتهای دبیت کریپتو و استیبلکوینها کاربردی را افزایش میدهند و اجازه میدهند داراییهای دیجیتال در اقتصاد سنتی عمل کنند. با تسلط بر این نقاط دسترسی متنوع و پایبندی به شیوههای امنیتی سختگیرانه، افراد میتوانند به طور مؤثر در بازار جهانی دارایی دیجیتال مشارکت کنند.

روش صرافی را انتخاب کنید که با نیاز شما به کنترل، حریم خصوصی و راحتی همخوانی دارد.