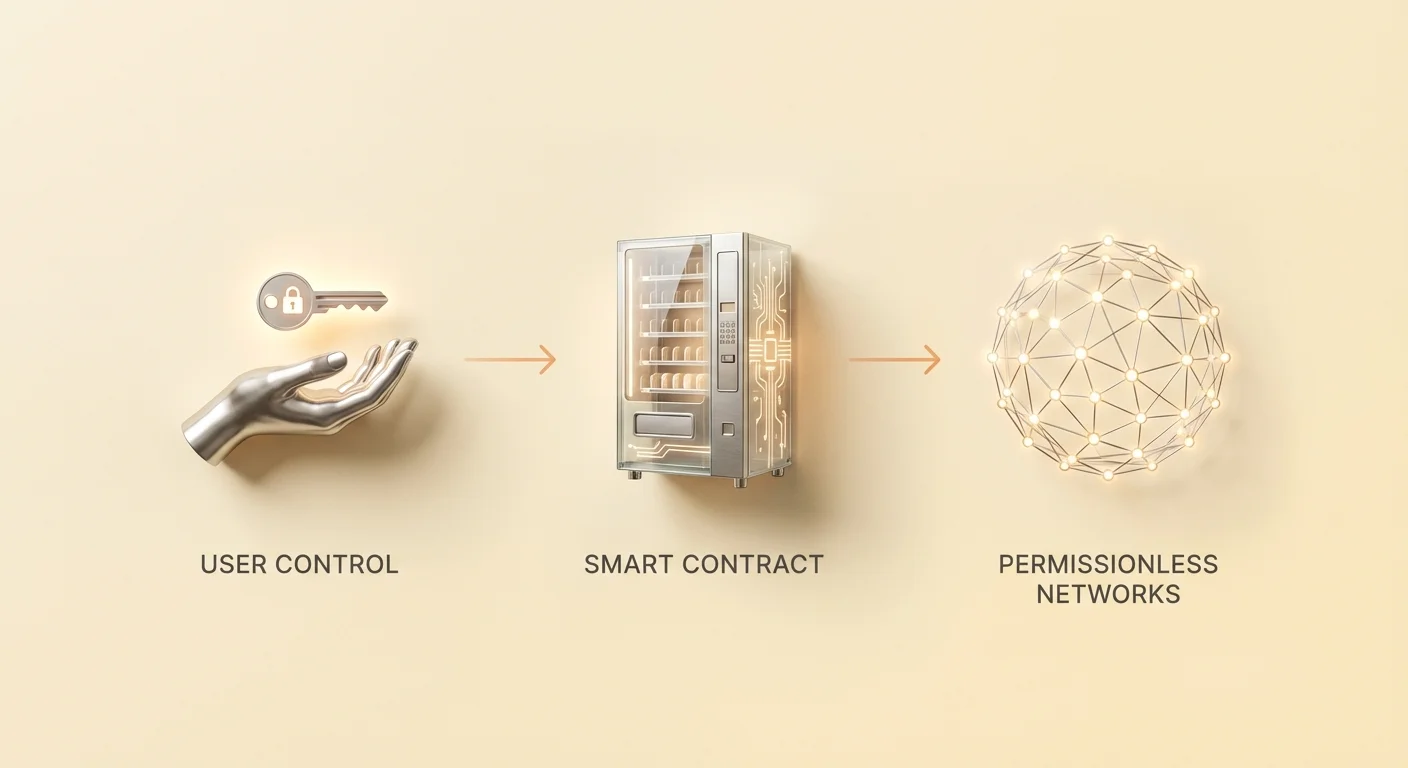

مالیه غیرمتمرکز نمایانگر تغییری اساسی در نحوه تعامل افراد با سیستمهای اقتصادی است. با حذف واسطههایی مانند بانکها و کارگزاران، کاربران کنترل مستقیم بر داراییهای خود را از طریق نرمافزاری به نام برنامههای غیرمتمرکز به دست میآورند. این برنامهها بر روی شبکههای بدون مجوز عمل میکنند، به این معنا که هر کسی با آدرس کیف پول میتواند در فعالیتهای وامدهی، تجارت یا قرضگیری شرکت کند. در حالی که این محیط باز نوآوری و شمول مالی را تقویت میکند، بار امنیت را کاملاً بر دوش کاربر میاندازد.

در مالی سنتی، نهادهای نظارتی و حفاظتهای بیمهای اغلب شبکه ایمنی در برابر تقلب یا شکست بانکها فراهم میکنند. اگر کارت اعتباری دزدیده شود، صادرکننده میتواند تراکنش را معکوس کند. در جهان غیرمتمرکز، تراکنشها تغییرناپذیر هستند. یک بار که資金 به قرارداد هوشمند یا کیف پول دیگری ارسال شود، این عمل نمیتواند توسط یک مقام مرکزی لغو شود. این واقعیت، درک مکانیسمهای این برنامهها را برای حفظ داراییها حیاتی میکند.

پتانسیل بازده بالا و خدمات مالی خودکار میلیونها کاربر را به اکوسیستم بلاکچین جذب میکند. با این حال، عدم وجود نردههای محافظ به معنای آن است که شایستگی فنی و هوشیاری پیشنیازهای ایمنی هستند. امنیت در این فضا فقط به استفاده از رمزهای عبور قوی مربوط نیست. شامل بررسی پروتکلها، درک ممیزی کد و تشخیص نشانههای ظریف رابطهای مخرب است.

برای پیمایش ایمن این منظره، باید فناوری زیربنایی که این تعاملات را قدرت میبخشد، درک کرد. ریسکها صرفاً نظری نیستند. از خطاهای انسانی ساده در کد تا حملات مهندسی اجتماعی پیچیده طراحیشده برای سلب資金 از کاربران ناآگاه متغیرند. دانش این مکانیسمها قویترین دفاع در برابر زیان است.

معماری برنامههای غیرمتمرکز

قراردادهای هوشمند به عنوان موتور

در هسته هر برنامه غیرمتمرکز، قرارداد هوشمند قرار دارد. اینها برنامههای کامپیوتری ذخیرهشده روی بلاکچین هستند که به طور خودکار زمانی که شرایط خاصی برآورده شود، اجرا میشوند. آنها مانند دستگاههای فروش خودکار دیجیتال عمل میکنند. هنگامی که کاربر دارایی خاصی وارد کند و عملی را انتخاب کند، کد تراکنش را بدون نیاز به کارمند یا واسطه اجرا میکند. در حالی که اغلب با Ethereum مرتبط است، قراردادهای هوشمند روی شبکههای مختلف از جمله Bitcoin وجود دارند، هرچند با سطوح پیچیدگی متفاوت.

Ethereum مفهوم ماشین حالت «کامل تورینگ» را معرفی کرد. این امکان محاسبات بسیار پیچیده را فراتر از انتقالهای ساده ارزش فراهم میکند. توسعهدهندگان میتوانند قراردادهایی بنویسند که ابزارهای مالی پیچیده را تقلید کنند، بازیها ایجاد کنند یا زنجیرههای تأمین را مدیریت کنند. ویژگی تعریفکننده این قراردادها «بدون اعتماد» بودن آنهاست. این به معنای غیرقابل اعتماد بودن نیست. بلکه به معنای آن است که کاربران نیازی به اعتماد به طرف مقابل انسانی برای رعایت توافق ندارند.

اعتبار قرارداد توسط خود شبکه تأیید میشود. از آنجایی که کد معمولاً منبع باز است، هر کسی با دانش فنی میتواند آن را بررسی کند تا منطق آن را تأیید کند. این شفافیت در تضاد شدید با نرمافزارهای بانکی سنتی است که بسته و اختصاصی هستند. با این حال، این باز بودن پویایی امنیتی منحصربهفردی ایجاد میکند که در آن مهاجمان میتوانند کد را مطالعه کنند تا ضعفها را قبل از کشف کاربران پیدا کنند.

ساختار فرانتاند و بکاند

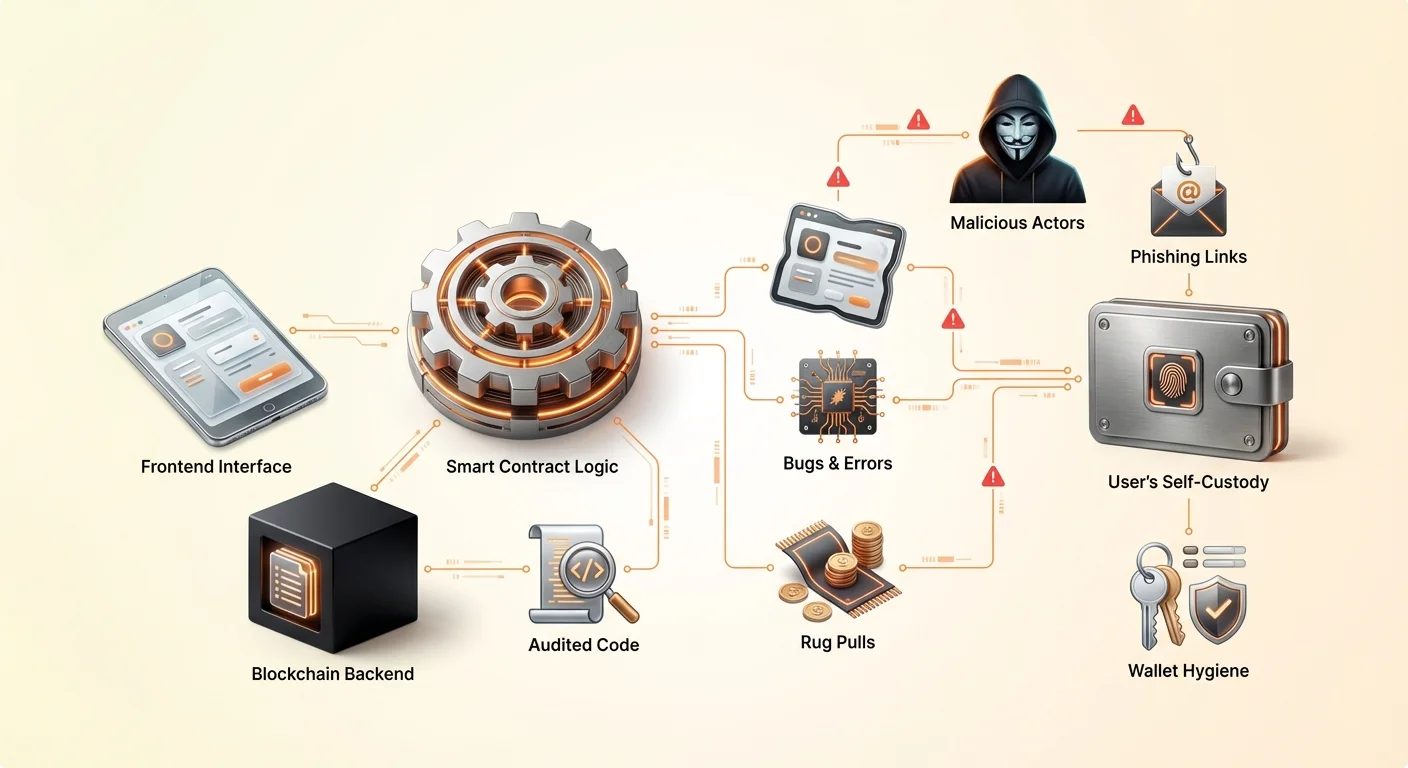

یک برنامه غیرمتمرکز یا DApp معمولاً از دو بخش اصلی تشکیل شده است. بکاند کد قرارداد هوشمند است که روی بلاکچین زندگی میکند. این بخش منطق، تغییرات حالت و انتقال داراییها را مدیریت میکند. فرانتاند رابط کاربری است، معمولاً یک وبسایت یا اپ موبایل، که به انسانها اجازه تعامل آسان با قرارداد هوشمند را میدهد.

هنگامی که کاربر کیف پول خود را به DApp متصل میکند، فرانتاند کلیکهای دکمه او را به درخواستهای تراکنش ترجمه میکند. کیف پول سپس از کاربر میخواهد این درخواستها را امضا کند تا قرارداد هوشمند را برای عمل مجاز کند. این جداسازی حیاتی است زیرا نقصهای امنیتی میتواند در هر لایه وجود داشته باشد. یک قرارداد هوشمند کاملاً امن میتواند اگر وبسایت فرانتاند ربوده شود و تراکنشها را به آدرس دزد به جای قرارداد مشروع ارسال کند، به خطر بیفتد.

دسترسی بدون مجوز و نوآوری

یکی از قدرتمندترین ویژگیهای این معماری بدون مجوز بودن آن است. در مالی سنتی، دسترسی به محصولات سرمایهگذاری با بازده بالا اغلب نیاز به اعتبارنامه یا اقامت جغرافیایی در حوزههای قضایی خاص دارد. در اکوسیستم غیرمتمرکز، قرارداد هوشمند هویت، امتیاز اعتباری یا مکان کاربر را نمیشناسد. فقط آدرس کیف پول و داراییهای موجود در آن را تشخیص میدهد.

این مانع ورود را به طور قابل توجهی کاهش میدهد. فردی در منطقهای با زیرساخت بانکی محدود میتواند به همان استخرهای نقدینگی جهانی که مدیر صندوق پوشش ریسک دسترسی دارد، دسترسی پیدا کند. این دموکراتیزاسیون مالی با فعال کردن نقدینگی «جمعی» کارایی را افزایش میدهد. برای مثال، صرافیهای غیرمتمرکز کاربران را تشویق میکنند تا داراییها را در استخرهای معاملاتی سپرده کنند. در ازای آن، این کاربران سهمی از کارمزدهای معاملاتی کسب میکنند و عملاً خودشان «بانک» میشوند.

آسیبپذیریها در طراحی کد

عملکرد برنامههای غیرمتمرکز کاملاً به کیفیت کد نوشتهشده توسط توسعهدهندگان وابسته است. از آنجایی که قراردادهای هوشمند قطعی هستند، دقیقاً همانطور که نوشته شده اجرا میشوند، حتی اگر کد اشتباهی داشته باشد. این منجر به ریسک تعامل با DApp ضعیف طراحیشده میشود. حتی توسعهدهندگان خیرخواه میتوانند باگهایی معرفی کنند که資金 کاربران را به خطر بیندازد.

خطای انسانی واقعیتی اجتنابناپذیر در توسعه نرمافزار است. در فناوری متمرکز، یک باگ ممکن است باعث سقوط اپ یا بارگذاری نادرست صفحه شود. در محیط بلاکچین، یک باگ میتواند منجر به قفل دائمی資金 یا اجازه به مهاجم برای تخلیه استخر نقدینگی شود. این بهرهبرداریها اغلب بدون «هک» به معنای سنتی رخ میدهند. مهاجم فقط از منطق خود قرارداد علیه آن استفاده میکند تا نتیجه ناخواستهای تولید کند.

طبیعت منبع باز این پروتکلها به معنای در دسترس بودن کد برای همه است. این عموماً یک نقطه قوت است، زیرا به جامعه اجازه میدهد باگها را رفع و امنیت را بهبود بخشد. پروتکلهایی که سالها وجود داشتهاند معمولاً آزمایششدهتر هستند. با این حال، برای پروژههای جدید، این شفافیت بررسی از سوی بازیگران کلاه سیاه را که به دنبال بهرهبرداری فوری قبل از پچ توسعهدهندگان هستند، دعوت میکند.

پروژههای مخرب و Rug Pullها

مکانیسمهای Rug Pull

فراتر از باگهای تصادفی، فضای غیرمتمرکز از تقلب عمدی رنج میبرد. رایجترین شکل «rug pull» است. این زمانی رخ میدهد که تیمی از توسعهدهندگان پروژهای ایجاد میکنند که مشروع به نظر میرسد اما برای دزدیدن資金 کاربران طراحی شده است. آنها ممکن است توکن جدیدی راهاندازی کنند و آن را با ارز دیجیتال ارزشمندی مانند Ethereum یا USDC در استخر نقدینگی جفت کنند تا معاملهگران را جذب کنند.

توسعهدهندگان معمولاً اکثریت قریب به اتفاق عرضه توکن جدید را کنترل میکنند یا امتیازات اداری ویژهای در قرارداد هوشمند حفظ میکنند. یک بار که کاربران ناآگاه توکن را خریداری کنند یا داراییها را در پروتکل سپرده کنند، توسعهدهندگان تله را فعال میکنند. آنها ممکن است تمام توکنهای خود را یکجا بفروشند و قیمت را به صفر برسانند، یا تمام نقدینگی را از صرافی خارج کنند. این سرمایهگذاران را با داراییهای بیارزش رها میکند در حالی که مجرمان با ارز دیجیتال ارزشمند میروند.

کنترل داخلی و ناشناس بودن

عامل کلیدی تسهیل این کلاهبرداریها ناشناس بودن غالب در بخش است. برخلاف شرکتهای سنتی که مدیران اجرایی آنها افشا شده و مسئول هستند، بسیاری از بنیانگذاران پروژههای DeFi ناشناس باقی میمانند. در حالی که ناشناس بودن حریم خصوصی را حفظ و سانسور را جلوگیری میکند، مسئولیتپذیری را نیز حذف میکند. اگر تیمی ناشناس پروژه را رها کند یا کلاهبرداری کند، اغلب هیچ راه قانونی برای قربانیان وجود ندارد.

شرکتکنندگان باید با دقت قضاوت کنند که آیا قرارداد هوشمند ایمن است بر اساس کد و شهرت نه تضمینهای قانونی. کلاهبرداران اغلب نرخهای بازده بسیار بالا را برای شکار ترس از دست دادن آویزان میکنند. شرکتکنندگان اولیه ممکن است پرداخت شوند تا توهم مشروعیت ایجاد کنند، اما سیستم اغلب ناپایدار است. هنگامی که ورودی سرمایه جدید کند شود یا insiders تصمیم به نقد کردن بگیرند، پروژه سقوط میکند.

درهای پشتی و بهرهبرداریهای پنهان

در برخی حملات پیچیده، نیت مخرب عمیقاً در کد پنهان است. توسعهدهنده ممکن است «در پشتی» برنامهریزی کند که اجازه دور زدن محدودیتهای عادی را میدهد. برای مثال، قراردادی ممکن است ادعا کند نقدینگی را برای یک سال قفل میکند، اما تابع پنهان اجازه به آدرس خاصی برای باز کردن فوری آن را میدهد.

به طور جایگزین، کد ممکن است به خالق اجازه مینت تعداد نامحدود توکن را بدهد. سپس آنها میتوانند این توکنها را روی بازار بریزند و holdings دیگران را بیارزش کنند. این بهرهبرداریها برای کاربر متوسط بدون مهارتهای ممیزی فنی سخت تشخیص داده میشوند. وجود وبسایت حرفهای و جامعه اجتماعی فعال اثبات صداقت یا امنیت قراردادهای هوشمند زیربنایی نیست.

تهدید فیشینگ در Web3

حتی اگر DApp خوب طراحی شده و تیم صادق باشد، کاربران با تهدیدهای خارجی مانند فیشینگ روبرو هستند. این یکی از فراگیرترین ریسکها در اکوسیستم کریپتو است. فیشینگ شامل فریب کاربر برای باور به تعامل با سرویس مشروع است در حالی که در واقع با یک impostor ارتباط برقرار میکند.

در زمینه DAppها، مهاجمان اغلب وبسایتهای کپی ایجاد میکنند. آنها ممکن است دامنهای ثبت کنند که با یک حرف از اصلی متفاوت باشد یا پسوند متفاوتی استفاده کند. برای مثال، اگر سایت واقعی «exchange.com» باشد، مهاجم ممکن است «exchange.io» یا «exchangé.com» استفاده کند. سایت جعلی دقیقاً مانند واقعی به نظر میرسد و لوگوها، چیدمان و رابط کاربری را کامل کپی میکند.

هنگامی که کاربر کیف پول خود را به این سایت جعلی متصل میکند، به قرارداد هوشمند ایمن و ممیزیشده پروژه واقعی متصل نمیشود. در عوض، سایت او را ترغیب به تأیید تراکنشی میکند که به مهاجم اجازه خرج資金 را میدهد. یک بار که کاربر این اجازه را امضا کند، مهاجم میتواند کیف پول را از داراییهای خاص تخلیه کند. این میتواند فوراً رخ دهد، صرفنظر از امنیت بلاکچین زیربنایی.

برای اجتناب از این، کاربران باید عادت بررسی دوبار URLها را ایجاد کنند. بوکمارک کردن سایتهای مشروع شناختهشده ایمنتر از تکیه بر نتایج موتور جستجو است که گاهی تبلیغات سایتهای فیشینگ را نمایش میدهند. علاوه بر این، بررسی آیکون قفل در نوار مرورگر اطمینان از رمزنگاری اتصال را میدهد، هرچند این به تنهایی تضمین نمیکند سایت مشروع است—فقط اتصال به آن امن است.

نقش و واقعیت ممیزیها

درک فرآیند ممیزی

برای کاهش ریسکها، پروژههای معتبر شرکتهای امنیتی شخص ثالث را برای انجام ممیزی کد استخدام میکنند. ممیزی شامل بررسی دقیق کد قرارداد هوشمند برای شناسایی باگها، آسیبپذیریهای امنیتی و خطاهای منطقی است. ممیزها از ترکیبی از ابزارهای تست خودکار و بازرسی دستی خط به خط برای اطمینان از رفتار مورد نظر قرارداد استفاده میکنند.

پس از تکمیل بررسی، شرکت ممیز گزارش صادر میکند. این گزارش هرگونه مسئله یافتشده را برجسته و آنها را بر اساس شدت مانند بحرانی، عمده یا جزئی طبقهبندی میکند. انتظار میرود توسعهدهندگان پروژه این مسائل را قبل از استقرار قرارداد یا راهاندازی مؤثر اپلیکیشن رفع کنند. گزارش نهایی معمولاً تأیید میکند که رفعها اجرا شدهاند.

چرا ممیزیها تضمین ایمنی نیستند

در حالی که ممیزیها لایه حیاتی امنیت هستند، تضمین ایمنی نیستند. ممیزی یک عکسبرداری در زمان است. کد ارائهشده به ممیزها را تأیید میکند، اما نمیتواند پیشبینی کند که آن کد چگونه با پروتکلهای دیگر در اکوسیستم پیچیده «لگو پول» DeFi تعامل کند. علاوه بر این، ممیزها انسان هستند و میتوانند آسیبپذیریهای ظریف را از دست بدهند.

موارد متعددی وجود داشته که پروژههای ممیزیشده بعداً هک شدهاند. گاهی بهرهبرداری شامل حمله اقتصادی به جای خطای کد است که ممکن است خارج از دامنه ممیزی کد استاندارد باشد. علاوه بر این، اگر پروژه پس از ممیزی قراردادهای خود را بدون ممیزی مجدد بهروزرسانی کند، کد جدید میتواند آسیبپذیریهایی معرفی کند که گزارش اصلی پوشش نداده است.

ارزیابی گزارشهای ممیزی

برای کاربران، دیدن نشان «ممیزیشده» روی وبسایت کافی نیست. مهم است تأیید شود چه کسی ممیزی را انجام داده است. شرکتهای معتبر سابقه دقت دارند، در حالی که خدمات کمتر دقیق ممکن است مسائل واضح را از دست بدهند. کاربران باید گزارش ممیزی واقعی را جستجو کنند که اغلب در مستندات یا فوتر پروژه لینک شده است.

خواندن خلاصه ممیزی میتواند آشکار کند آیا تیم مسائل شناساییشده را حل کرده است. اگر گزارشی آسیبپذیریهای بحرانی را نشان دهد که «تأیید شده» اما رفع نشدهاند، پرچم قرمز عمدهای است. مقایسه گزارشها از شرکتهای متعدد نیز لایهای از اطمینان اضافه میکند. پروژهای که توسط دو یا سه شرکت مستقل ممیزی شده معمولاً ریسک کمتری نسبت به یکی با ممیزی واحد یا بدون ممیزی دارد.

توزیع توکن و ریسکهای Airdrop

مکانیسمهای Airdropها

Airdropها روش محبوب برای توزیع توکنها به پایگاه کاربری گسترده است. این فرآیند شامل ارسال داراییهای رایگان به کیفپولهایی است که معیارهای خاصی را برآورده کنند، مانند استفاده اولیه از پلتفرم یا نگهداری NFT خاص. هدف راهاندازی جامعه، غیرمتمرکز کردن حاکمیت و بازاریابی پروژه است.

پروژهها معمولاً «اسنپشات» از بلاکچین در تاریخ خاصی میگیرند. هر استفاده یا نگهداری ثبتشده قبل از آن شماره بلوک برای واجد شرایط بودن حساب میشود. این مکانیسم کاربران را تشویق میکند تا در پروتکلهای مختلف فعال بمانند به امید دریافت پاداشهای آینده. مثالهای مشروع شامل توکنهای حاکمیتی برای صرافیهای غیرمتمرکز یا دراپ NFT برای نگهداران موجود است.

جنبه تاریک توکنهای رایگان

کلاهبرداران به شدت از هیجان اطراف airdropها سوءاستفاده میکنند. تاکتیک رایج شامل ارسال توکنهای ناخواسته به کیفپولهای تصادفی است. هنگامی که کاربر این توکنها را متوجه شود و سعی کند آنها را معامله یا بفروشد، به وبسایت مخربی هدایت میشود. تعامل با قرارداد هوشمند برای فروش توکن اغلب به مهاجم اجازه دسترسی به دیگر資金 در کیف پول را میدهد.

ریسک دیگر شامل «حملات dusting» است، جایی که مقادیر ناچیز کریپتو به کیفپولها ارسال میشود تا هویت مالک را ردیابی یا آدرسهای متعدد را به هم لینک کند. در حالی که کمتر مستقیماً به資金 خطرناک است نسبت به فیشینگ، حریم خصوصی را به خطر میاندازد. کاربران باید نسبت به هر توکنی که به طور غیرمنتظره در کیف پول ظاهر شود، بسیار مشکوک باشند. ایمنترین عمل اغلب نادیده گرفتن کامل این توکنها و هرگز تلاش برای تعامل با آنها یا وبسایتهای تبلیغشدهشان است.

فروش توکن و برنامههای vesting

پروژههای مشروع همچنین توکنها را از طریق فروشها، گاهی به نام Initial Coin Offerings (ICOها) توزیع میکنند. قراردادهای هوشمند این فروشها را اداره میکنند و قیمت، مقدار و برنامه انتشار را تعریف میکنند. این شفافیت به فرآیند جمعآوری資金 میآورد. با این حال، برنامه vesting—زمانبندی باز شدن توکنها—جزئیات حیاتی برای سرمایهگذاران است.

اگر پروژه تمام توکنها را فوراً به سرمایهگذاران اولیه یا تیم آزاد کند، ممکن است آنها را روی بازار بریزند و قیمت را سقوط دهند. قراردادهای هوشمند میتوانند دورههای vesting را اعمال کنند و اطمینان دهند توکنها به تدریج طی ماهها یا سالها آزاد شوند. این مشوقهای تیم را با موفقیت بلندمدت پروژه همراستا میکند. تأیید این پارامترها در قرارداد یا مستندات بخش کلیدی due diligence است.

پیمایش وامدهی و تجارت DeFi

مالیه غیرمتمرکز خدمات سنتی مانند وامدهی و تجارت را با استفاده از پروتکلهای خودمختار بازتولید میکند. در پلتفرم وامدهی مبتنی بر قرارداد هوشمند، کاربران وثیقه سپرده میکنند تا داراییهای دیگر را قرض کنند. برای مدیریت ریسک بدون چک اعتباری، این وامها معمولاً بیشازحد وثیقهگذاری شدهاند. برای مثال، کاربر ممکن است نیاز به سپرده ۲۰۰ دلار Ethereum برای قرض ۱۰۰ دلار stablecoin داشته باشد.

قرارداد هوشمند ارزش وثیقه را در زمان واقعی نظارت میکند. اگر قیمت بازار وثیقه زیر آستانه خاصی افت کند، قرارداد به طور خودکار دارایی را برای بازپرداخت وام لیکوئید میکند. این سیستمی ایجاد میکند که بدون دخالت انسانی solvent باقی میماند. با این حال، ریسک نوسان لیکوئیدیشن را معرفی میکند. سقوط ناگهانی بازار میتواند وثیقه را قبل از فرصت کاربر برای افزودن資金 بیشتر پاک کند.

تجارت در صرافیهای غیرمتمرکز (DEXها) نیز нюансهای منحصربهفردی دارد. برخلاف صرافیهای متمرکز که پلتفرم امانت داراییها را نگه میدارد، DEXها به کاربران اجازه تجارت peer-to-peer از طریق قراردادهای هوشمند را میدهند. این ریسک طرف مقابل در مورد solvency صرافی را حذف میکند. با این حال، نیاز به مدیریت slippage—تفاوت بین قیمت مورد انتظار و قیمت اجرا—و کارمزدهای شبکه دارد.

ریسکهای مقایسهای DAppها در مقابل اپهای متمرکز

هنگام انتخاب بین برنامههای غیرمتمرکز و متمرکز، کاربران باید تعادلهای متمایز در مورد کنترل، هزینه و کارایی را بسنجند.

| ویژگی | اپلیکیشنهای متمرکز | برنامههای غیرمتمرکز (DAppها) |

|---|---|---|

| امانتداری | سوم-شخص資金 را نگه میدارد | خودامانتداری (کاربر資金 را نگه میدارد) |

| سانسور | میتواند حسابها/تراکنشها را منجمد کند | مقاوم در برابر سانسور |

| سرعت | طریقپذیری بالا، سریع | محدود به زمانهای بلوک بلاکچین |

| هزینه | اغلب پایینتر (پایگاههای داده داخلی) | بالاتر (کارمزدهای گاز شبکه) |

| امنیت | نقطه شکست واحد | توزیعشده، بدون نقطه شکست واحد |

خودامانتداری و شیوههای امنیتی

پایه استفاده ایمن از DAppها خودامانتداری مناسب است. این به معنای کنترل کلیدهای خصوصی توسط کاربر است که اثبات رمزنگاری مالکیت داراییهایشان هستند. اگر این کلیدها گم شوند،資金 غیرقابل بازیابی است. اگر دزدیده شوند،資金 رفته است. در شبکه غیرمتمرکز دکمه «فراموشی رمز عبور» وجود ندارد.

کاربران باید از کیفپولهای معتبر استفاده کنند که اتصال به DAppها را از طریق پلهای امن تسهیل میکنند. هنگام اتصال، حیاتی است بررسی دقیق مجوزهای درخواستی. اتصال استاندارد معمولاً فقط درخواست مشاهده آدرس کیف پول را میکند. درخواست تراکنش اما درخواست مجوز برای جابهجایی資金 است.

قطع اتصال از DAppها پس از جلسه، عمل بهداشتی خوبی است. در حالی که ماندن متصل به طور خودکار اجازه جابهجایی資金 نمیدهد، سطح حمله بالقوه برای فیشینگ را اگر رابط DApp بعداً به خطر بیفتد، کاهش میدهد. برای holdings بزرگ، استفاده از کیف پول سختافزاری لایه اضافی امنیت فیزیکی فراهم میکند که نیاز به فشار دکمه روی دستگاه برای تأیید هر تراکنش شروعشده توسط DApp دارد.

ملاحظات نظارتی و ساختاری

در حالی که DAppها مقاومت در برابر سانسور ارائه میدهند، اغلب در منطقه خاکستری نظارتی وجود دارند. دولتها هنوز در حال توسعه چارچوبهایی برای طبقهبندی و تنظیم پروتکلهای غیرمتمرکز هستند. این عدم قطعیت ایجاد میکند. پروتکلی میتواند غیرسازگار اعلام شود و بالقوه بر ارزش توکنهای مرتبط یا توانایی کاربران در حوزههای قضایی خاص برای دسترسی قانونی به رابطها تأثیر بگذارد.

علاوه بر این، محدودیتهای ساختاری بلاکچینها تجربه کاربر را تحت تأثیر قرار میدهد. شبکههای غیرمتمرکز داده را کندتر از سرورهای متمرکز پردازش میکنند زیرا هر تراکنش باید توسط چندین نود تأیید شود. این منجر به طریقپذیری پایینتر و هزینه بالاتر به ازای تراکنش میشود. در زمانهای ازدحام شبکه، کارمزدها میتواند جهش کند و تراکنشهای کوچک را از نظر اقتصادی غیرقابل اجرا کند.

عدم وجود مقررات همچنین به معنای نبود آژانس حفاظت مصرفکننده برای تماس در صورت مشکل است. در مالی سنتی، تقلب میتواند توسط نیروهای انتظامی با احضاریه به بانکها بررسی شود. در DeFi، مجرمان اغلب ناشناس هستند و資金 از طریق میکسرها شسته میشود و بازیابی تقریباً غیرممکن است. این واقعیت را برجسته میکند که در جهان غیرمتمرکز، مسئولیت قیمت آزادی است.

نتیجهگیری

برنامههای غیرمتمرکز و قراردادهای هوشمند جایگزین جذابی برای مالی سنتی ارائه میدهند و شفافیت، خودمختاری و دسترسی باز فراهم میکنند. توانایی تجارت، وامدهی و کسب بازده بدون واسطه افراد را توانمند میکند تا بانک خودشان شوند. با این حال، این آزادی به طور جداییناپذیری به ریسک مرتبط است. طبیعت تغییرناپذیر بلاکچین به معنای دائمی بودن خطاها است و محیط باز هم نوآوران و هم شکارچیان را جذب میکند.

پیمایش ایمن این فضا نیاز به تغییر در ذهنیت دارد. کاربران نمیتوانند به نام برندها یا رابطهای براق به عنوان تضمین ایمنی تکیه کنند. در عوض، باید به تأیید تکیه کنند: بررسی URLها، خواندن خلاصههای ممیزی، درک منطق قرارداد هوشمند و حفظ بهداشت کیف پول دقیق. فناوری قدرتمند است، اما خنثی؛ داراییهای هوشیار را همانند زیانهای بیاحتیاط به شدت ایمن میکند.

شما تنها فرد مسئول امنیت داراییهای دیجیتال خود هستید.