Desentraliseeritud rahandus pakub kaubandusele eristuvat lähenemist, mis eemaldab vajaduse traditsiooniliste vahendajate järele. Selle ökosüsteemi südames asub desentraliseeritud börs ehk DEX. Erinevalt tsentraliseeritud platvormidest, kus ettevõte hallatab tellimuste raamatuid ja hoiab kasutajate vahendeid, toimib DEX koodi kaudu. See tugineb nutilepingutele, et hõlbustada kasutajate vahelisi peer-to-peer tehinguid otse. See muutus annab inimestele täieliku kontrolli nende varade üle, kuid nõuab sügavamat mõistmist alusmehhanismidest.

Selle maastiku tõhusaks navigeerimiseks peavad kauplejad mõistma neid platvorme käitavate tööriistade ja kontseptsioonide kohta. Üleminek hoiustatavatest börsidest iseseisva hoiustamisega kauplemisele hõlmab rohkemat kui lihtsalt liidese muutust. See tähistab fundamentaalset muutust selles, kuidas likviidsust hankitakse, kuidas hinnad määratakse ja kuidas turuosalised teenivad tulu.

Ökosüsteem on ehitatud loata protokollidele. Igaüks, kellel on internetiühendus ja rahastatud krüptoraha rahakott, saab osaleda. Pole pikki registreerimisprotsesse ega isikutuvastusi kauplemise alustamiseks. Kuid see vabadus toob kaasa vastutuse oma turvalisuse eest hoolitsemise ja likviidsuse pakkumise finantsriskide mõistmise eest.

Desentraliseeritud kaubanduse alus

Enamikku desentraliseeritud börseid käitav peamine mootor on automatiseeritud turuandja (AMM). Traditsioonilises rahanduses ja tsentraliseeritud krüptobörsidel kasutatakse tellimuste raamatu mudelit. Ostjad ja müüjad loetlevad hinnad, mille eest nad on valmis kauplema, ja sobitussüsteem ühendab nad. Kui ostja soovitud hinnatasemel pole müüjaid, tehingut ei toimu.

AMM-id asendavad selle sobitussüsteemi likviidsusega basseinide ja matemaatiliste valemitega. Likviidsusbassein on nutileping, mis hoiab kahe või enama tokeni varusid. Kasutajad kaupleb selle lepinguga, mitte otse teise isikuga. Basseini varade hind määratakse algoritmiliselt. See tagab, et tehinguid saab alati sooritada, kui basseinis on piisavalt likviidsust.

Kõige levinum kasutatav valem on konstantselt toote valem, mida väljendatakse sageli kui $x * y = k$. Siin tähistavad $x$ ja $y$ basseini kahe tokeni koguseid ning $k$ on fikseeritud konstant. Kui kaupleja ostab ühte tokenti basseinist, lisab ta sellele teist tokenti. See muudab varade suhet, mis automaatselt kohandab hinda.

Likviidsusmehhanismide mõistmine

Likviidsus on iga finantsturu elujõud, kuid selle roll DeFis on eriti käegakatsutav. DEX-i kontekstis viitab likviidsus konkreetse kaubanduspaari saadaval olevate varade sügavusele. Kõrge likviidsus tähendab, et basseinis on mõlema tokeni olulised varud. See võimaldab suurte tehingute sooritamist ilma oluliste hinna muutusteta.

Madal likviidsus loob volatiilse keskkonna, kus isegi väikesed tehingud võivad drastiliselt hinna nihutada. Seda nähtust nimetatakse hinna mõjuks. Kaupleja jaoks tähendab sügav likviidsus stabiilsemat kogemust, mis on lähemal globaalsele turuhinnale. Desentraliseeritud börsi jaoks on likviidsuse ligimeelitamise peamine eesmärk tagada kasutatavus ja maht.

Turulikviidsus erineb finantslikust likviidsusest, mis viitab sellele, kui kergesti saab vara sularahaks konverteerida. Krüptos on suured paarid nagu BTC/USDT finantsiliselt väga likviidsed. Kuid uue tokeni jaoks väikesel DEX-il võib puududa turulikviidsus. See muudab positsioonide sisenemise või väljumise keeruliseks ilma halva hinnata aktsepteerimata.

Likviidsuse pakkuja roll

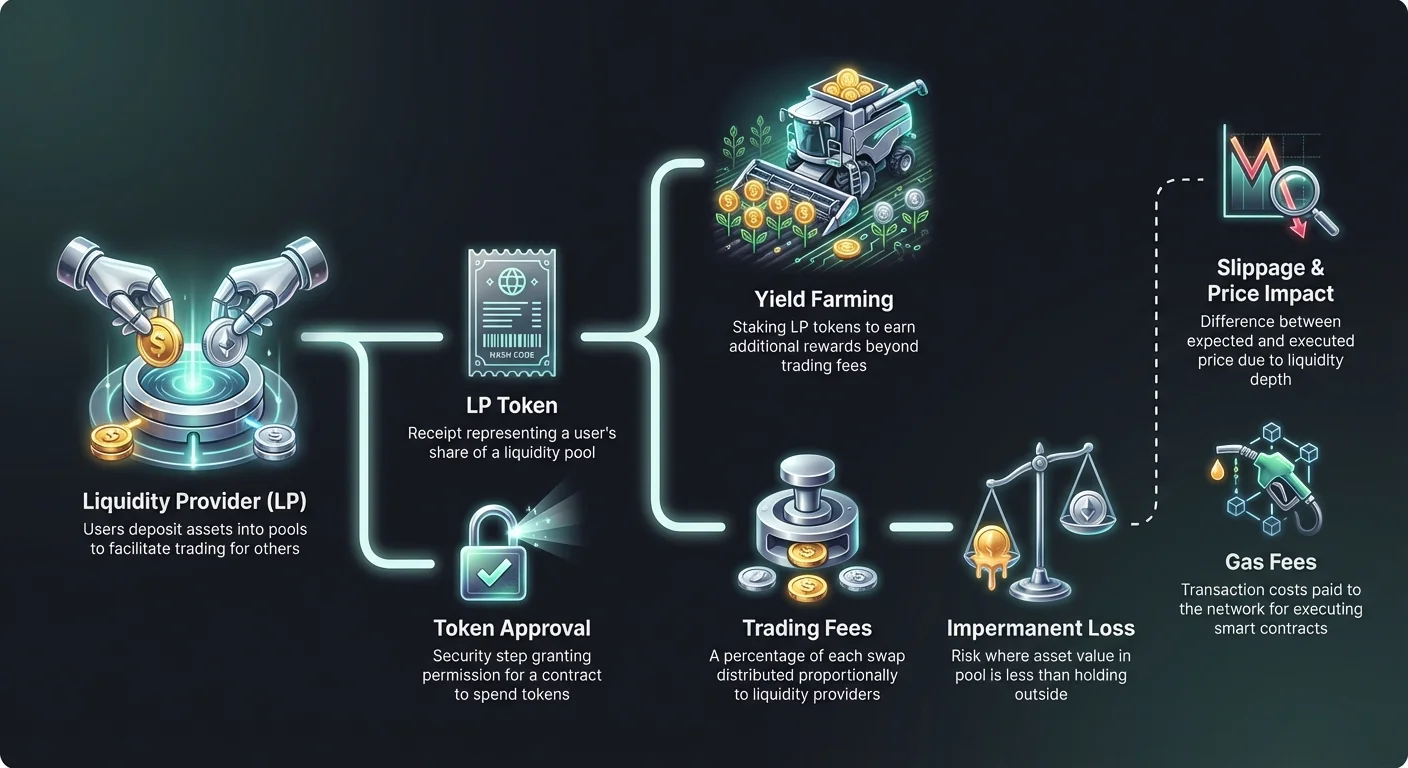

DEX ei saa toimida ilma kasutajate without, kes deponeerivad oma varad nendesse basseinidesse. Neid kasutajaid nimetatakse likviidsuse pakkujateks (LP-d). Deponeerides võrdse väärtusega kaks erinevat tokenti nutilepingusse, hõlbustavad LP-d teiste kasutajate kaubandust. Vastutasuks selle rolli eest saavad nad motivatsiooniks kaubandustasud.

Kui börsil toimub vahetus, võtab protokoll kauplejalt väikese protsenditasu. See tasu ei jää tsentraalsele ettevõttele. Selle asemel jaotatakse see likviidsuse pakkujate vahel vastavalt nende osale basseinis. Kui kasutaja pakub 1% kogu likviidsusest, on tal õigus 1%-le kogunenud kaubandustasudele.

Varade deponeerimisel väljastab protokoll kviitungi nimega LP-token. See token esindab kasutaja osa basseinist. See toimib omandi tõestusena ja on vajalik deponeeritud vahendite ning teenitud tasude tagasi saamiseks. Need LP-tokenid on ise krüptovarad ja neid saab mõnikord kasutada mujal DeFi ökosüsteemis.

Ajutise kahju riskid

Likviidsuse pakkumine pole riskivaba passiivse sissetuleku strateegia. Kõige suurem oht, millega LP-d silmitsi seisavad, on kontseptsioon nimega ajutine kahju (IL). See tekib siis, kui deponeeritud tokenite hind muutub üksteise suhtes pärast basseini deponeerimist. Kahju arvutatakse võrreldes basseini varade väärtust lihtsalt rahakotis hoidmisega.

Kuna AMM-id tasakaalustavad pidevalt varade suhet hinna valemi säilitamiseks, lõpetavad LP-d sageli rohkema alahinda teinud varaga ja vähemaga hästi esineva varaga. Kui üks token kahekordistub hinna poolest ja teine püsib stabiilsena, müüb bassein tõuseva varade ostmiseks stabiilset rohkem. See tulemuseks portfeli väärtus, mis on madalam kui kasutaja oleks originaalseid tokeneid lihtsalt hoidnud.

Mõiste "ajutine" võib olla eksitav. Kahju realiseerub ainult siis, kui likviidsus välja võetakse, kui hinna suhe erineb deposiidi ajast. Kuid kui hinnad ei naase kunagi algsesse suhte, muutub kahju väljavõtmisel püsivaks. Paarid suure volatiilsusega on tõsisema ajutise kahju suhtes vastuvõtlikumad.

| Stsenaarium | Riskitase | Kirjeldus |

|---|---|---|

| Stablecoin paarid | Madal | Mõlemad varad on seotud (nt USDT/USDC), minimeerides hinnalahknevust. |

| Sinine chipi paarid | Keskmine | Varad nagu ETH/BTC liiguvad sageli korrelatsioonis, vähendades äärmuslikku lahknemist. |

| Volatiilsed paarid | Kõrge | Väike kapitaliseeritusega tokenid stablecoinidega sageli näevad massiivseid hinnalahknemisi. |

Tulu maksimeerimine yield farminguga

Ajutise kahju riskide kompenseerimiseks ja kapitali ligimeelitamiseks tutvustavad protokollid sageli lisaintsentiive. Seda tava nimetatakse yield farminguks või likviidsusega kaevandamiseks. See hõlmab LP-tokenite võtmist, mis saadakse likviidsuse deponeerimisel, ja nende panustamist eraldi lepingusse või "farma".

LP-tokenite panustamisega teenivad kasutajad tasudena protokolli kohaliku juhtimise tokenti või muud krüptovarad. Need tasud makstakse lisaks standardsetele kaubandustasudele. Kaubandustasude ja farmitasude kombinatsioon võib tulemusena anda kõrge aasta protsendimäära (APY).

See mehhanism võimaldab protokollidel sisuliselt "rentida" likviidsust kasutajatelt. See on oluline tööriist uute börside jaoks, kes vajavad kiiresti sügavamate tellimuste raamatute loomist. Kuid kauplejad peavad teadma, et kõrge APY korreleerub sageli kõrgema riskiga tokenite või ajutiste inflatsioonilistega tasudega, mis võivad ajas odavneda.

Libisemise ja hinna mõju navigeerimine

Kui DEX-il tehingut sooritades erineb sageli makstav lõpphind ekraanil kuvatavast spot-hinnast. Seda erinevust nimetatakse libisemiseks. Libisemine tekib AMM-i mehhanismide ja turuliikumiste tõttu, mis toimuvad vahel tehingu esitamise ja blockchaini kinnitamise vahel.

Basseinides madava likviidsusega suruvad suured tellimused hinda oluliselt kaupleja vastu. See loob negatiivse libisemise, kus kasutaja saab vähem tokeneid kui oodatud. Enamik DEX-i liideseid lubab kasutajatel seada "libisemise taluvuse". See on protsendipiir sellele, kui palju hinnaliikumist on aktsepteeritav. Kui hind libiseb selle läve taha, taganeb tehing kasutaja kaitsmiseks.

Taluvuse liiga madalaks seadmine võib põhjustada ebaõnnestunud tehinguid volatiilsetel perioodidel. Vastupidi, liiga kõrgeks seadmine jätab kaupleja haavatavaks front-running botaile, kes tehingust väärtust tõmbavad. Õige tasakaalu leidmine sõltub konkreetse paari likviidsusest ja praegustest turutingimustest.

Gaasitasud ja võrgukulud

Iga desentraliseeritud börsiga suhtlemine nõuab tehingutasu, mis makstakse blockchain-võrgule. Neid nimetatakse gaasitasudeks. Olgu tokenite vahetus, likviidsuse deponeerimine või yield farming tasude koristamine, kasutaja peab maksma gaasi võrgu kohalikus valuutases (nt ETH Ethernis).

Gaasitasud maksavad nutilepingute täitmiseks vajaliku arvutusvõimsuse eest. Populaarsetel võrkudel nagu Ethereum võivad need tasud kõrge ummistuse ajal kalliks minna. See lisab kulukihi, mis tuleb arvesse võtta potentsiaalse kasumi arvutamisel. Väike tehing või yield farming nõue võib olla mittetulundlik, kui gaasitasu ületab tegevuse väärtust.

Edasijõudnud kasutajad jälgivad sageli gaasihindu, et sooritada kiiremaid tehinguid, kui võrk on vähem hõivatud. Lisaks pakuvad uuemad blockchainid ja Layer-2 lahendused oluliselt madalamaid gaasitasusid, muutes kõrgsagedusega kauplemise ja keerukad DeFi strateegiad väiksematele portfellidele kättesaadavamaks.

Nutilepingute suhtlemine ja heakskiidud

DEX-i kasutamine hõlmab kindlat nutilepingute suhtlemise järjekorda. Enne kui konkreetne token saab esimest korda kaubeldud või deponeeritud, peab kasutaja andma DEX-i nutilepingule loa selle tokeni kulutamiseks. Seda nimetatakse tokeni heakskiidu tehinguks.

Heakskiidud on turvafunktsioon, mis tagab, et leping ei saa kasutaja rahakotti juurde pääseda ilma selge nõusolekuta. Kuid need kujutavad ka potentsiaalset haavatavust. Kui pahatahtlikule või veadega lepingule antakse piiramatu heakskiit, võib see teoreetiliselt kasutaja selle konkreetse tokeni varud tühjaks imeda.

Parimad tavad soovitavad heaks kiita ainult konkreetse tehingu jaoks vajalik kogus, mitte piiramatut summat. Kuigi see nõuab tulevaste tehingute jaoks uuesti heakskiitu – mis maksab rohkem gaasi –, vähendab see oluliselt turvariske. Olemas on tööriistad vanade enam mitte vajalike heakskiitude ülevaatamiseks ja tühistamiseks.

Agregeerijad ja marsruutimine

Kuna likviidsus on killustunud kümnete erinevate desentraliseeritud börside vahel, võib parima hinnani jõudmine olla keeruline. Üks kaubanduspaar võib Uniswapil, SushiSwapil või Curvel olla erinevad hinnad või likviidsuse sügavused. Iga platvormi eraldi kontrollimine on ebaefektiivne.

DEX agregeerijad lahendavad selle probleemi. Need platvormid skaneerivad mitut börsi samaaegselt, et leida efektiivseima tehingu täitmise. Nad jagavad sageli ühe suure tellimuse mitme likviidsusbasseini vahel libisemise minimeerimiseks. Seda protsessi nimetatakse nutimarsruutimiseks.

Näiteks ETH väiksema tokeni vastu vahetamine võib olla odavam, kui marsruuditakse läbi stablecoini vahendaja (ETH -> USDC -> Token) mitte otsevahetuse asemel. Agregeerijad automatiseerivad selle keerukuse, pakkudes kasutajale lihtsat liidest, käsitledes taustal keerukat marsruutimise loogikat.

Kogukinnistatud väärtuse (TVL) analüüsimine

Üks levinumaid näitajaid desentraliseeritud börsi tervise hindamiseks on kogukinnistatud väärtus (TVL). See number esindab kõigi krüptovarade kogudollari väärtust, mis on hetkel protokolli nutilepingutes deponeeritud. Kõrge TVL viitab üldiselt tervisele, usaldatud platvormile sügava likviidsusega.

Siiski võib TVL olla volatiilne. See kõikub alusvarade turuhinna põhjal, mitte ainult deponeeritud tokenite arvu põhjal. Ethereum'i hinnalangus alandab Ethereum-põhise DEX-i TVL-i isegi siis, kui ükski kasutaja ei võta vahendeid välja.

Kauplejad kasutavad TVL-i platvormi riski ja stabiilsuse hindamiseks. Protokollid miljardite TVL-iga peetakse üldiselt ohutumaks ja lahingukindlamaks kui uued kahuriliha madava likviidsusega. Siiski on see mahajäetud näitaja ega garanteeri projekti tulevast turvalisust või maksevõimekust.

APR-i ja APY vahe

Yield farming võimalusi või likviidsuse pakkumise tulusid hinnates on intressimäärade terminoloogia mõistmine eluline. Platvormid võivad kuvada tulusid kas aasta protsendimäärana (APR) või aasta protsendikasumlikkusena (APY). Kuigi need kõlavad sarnaselt, esindavad nad erinevaid väljamaksete struktuure.

APR peegeldab lihtintressi. Kui farm pakub 100% APR-i, teeniks $1000 deponeeriv kasutaja $1000 kasumit ühe aasta jooksul, eeldades püsivaid määrasid. See ei arvesta teenitud tulude uuestiinvesteerimist.

APY hõlmab liitmise efekte. See eeldab, et kaubandustasud või tasud teenitakse kohe uuesti basseini investeeritakse edasiste tulude genereerimiseks. See liitmisfekt võib peaajale oluliselt inflatsiooni lisada. Kõrge APY võib nõuda igapäevast manuaalset liitmist, mis tekitab gaasikulusid, mis võivad eeliseid väikeste deposiitide jaoks tühistada.

Turvalisus loata keskkonnas

Desentraliseeritud börsid toimivad ilma ts centraalse autoriteedita, kes saaks tehinguid tagasi pöörata või kadunud vahendeid taastada. See paneb turvalisuse koorma täielikult kasutajale. Isehoiustus tähendab "sinu võtmed, sinu mündid", kuid ka "sinu viga, sinu kahju".

Petuskeemid on avatud DEX-i maastikus levinud. Kuna tokeni loetlemine on loata, loovad petjad sageli võltsitud tokeneid populaarsete projektide identse nimedega. Nad lisavad algse likviidsuse hinnageneratsiooniks ja petavad kasutajaid reaalseid varasid väärtusetute võltside vastu vahetama.

Tokeni lepingu aadressi verifitseerimine on ainus viis selle ehtsuse tagamiseks. Usaldusväärsed andmeagregeerijad ja ametlikud projektidokumendid on parimad allikad nende aadresside jaoks. Ainult tokini nime või tickersümboli DEX-i otsingu ribal usaldamine on tavaline kaotuse vektor.

Cross-chain kaubanduse evolutsioon

Varased desentraliseeritud börsid olid isoleeritud oma konkreetsetesse blockchainidesse. Ethereum-põhise tokeni Solana-põhise tokeni vastu kauplemine nõudis tsentraliseeritud börse või keerulisi sildumisprotsesse. See hõõrdumine piiras kapitali voolu laiemas krüpto majanduses.

Uuemad uuendused võimaldavad cross-chain vahetusi otse DEX-i liidesetes. Need protokollid kasutavad mitme ahela nutilepinguid, et lukustada varad ühes võrgus ja vabastada võrdsed varad teises. See omavaheline ühilduvus on vajalik tõeliselt voolava desentraliseeritud turu jaoks.

Cross-chain funktsionaalsus toob kaasa uued riskid, eriti kollateraaliga "sildade" turvalisuse osas. Kuid see laiendab oluliselt kauplejate tööriistakitti, võimaldades neil jälitada tulu ja likviidsust olenemata alusblockchaini arhitektuurist.

Privaatsus ja andmekaitse

DEX-i kaubanduse eristuv eelis on privaatsuse säilimine. Tsentraliseeritud börsid alluvad Tuni Klienti (KYC) ja rahanõrke vastu (AML) regulatsioonidele. Nad nõuavad kasutajatelt passi, näo skanne, aadressitõestust.

DEX-id tavaliselt ei nõua isikuandmeid. Blockchain registreerib rahakoti aadressi tehinguajaloo, kuid see aadress pole sisemiselt seotud reaalse identiteediga. Kasutajatele piiratud finantsinfrastruktuuri jurisdiktsioonides või andmete privaatsust hindavatele on see kriitiline omadus.

Siiski tähendab blockchaini avalik olemus, et kõik tehingud on nähtavad. Sofistikeeritud analüüs võib mõnikord rahakotte identiteetidega seostada käitumise või tsentraliseeritud sisenemispunktidega. Privaatsus DEX-il seisneb tsentraalse väravavahti puudumises, mitte tingimata täielikus anonüümsuses.

Järeldus

DEX-i tööriistakomplekt annab kasutajatele võimaluse osaleda finantsturgudel otse ja loalolevalt. AMM-ide, likvidiiduspoolside ja yield farming’u mehhanismide mõistmisega saavad kauplejad juurdepääsu võimalustele, mis olid varem institutsioonidele reserveeritud. Tasude teenimise võime likvidiidsuse pakkujana või varade vahetamise ilma vahemeheta kujutab endast olulist arengut isiklikus rahanduses.

Kuid see vabadus nõuab valvsust. Impermanent lossi, slippage’i ja smart contract riski nagu kontseptsioonid tuleb proaktiivselt hallata. Edu selles valdkonnas nõuab mitte ainult kapitali, vaid ka pühendumust protokollide tehniliste nüansside õppimisele. Ökosüsteemi küpsedes muutuvad need tööriistad tõenäoliselt efektiivsemaks, kuid self-custody ja detsentraliseeritud likvidiidsuse põhiprintsiibid jäävad aluseks.

Tõeline omandus crypto valdkonnas tähendab nii kontrolli vabaduse kui ka vastutuse kaalu aktsepteerimist.