Krüptovaluuta rahakotid toimivad digitaalsete varade ökosüsteemi põhisena sissepääsuuksusena. Need pole pelgalt digitaalsete müntide säilituspaigad, vaid keerukad tööriistad, mis haldavad krüptograafilisi võtmeid, mis on vajalikud plokiahelale juurdepääsuks ja tehingute teostamiseks. Nende tööriistade toimimise mõistmine on esimene samm finantsilise suveräänsuse poole digiajastul.

Erinevalt füüsilisest rahakotist, mis hoiab sularaha või kaarte, ei säilita krüptoraha rahakott vara ise. Varad elavad plokiahela võrgustikus, mida uuendab jaotatud pearaamat. Rahakott hoiab privaatvõtmeid, mis on sisuliselt paroolid, mis tõestavad omandit ja volitavad vahendite liikumist ühest aadressist teise. Kui kaotate need võtmed, kaotate võime nõuda pearaamatus kirjas olevaid varasid.

Parima salvestuslahenduse valimine nõuab oma konkreetsete vajaduste, riskitaluvuse ja tegevustaseme analüüsimist. Kauplejad, kes liigutavad vahendeid igapäevaselt, omavad erinevaid nõudeid kui pikaajalised investorid, kes soovivad varandust kümnendi jooksul kaitsta. Turg pakub spekterit valikutest alates alati veebis olevatest tarkvaraliidest kuni täiesti offline riistvaraseadmeteni.

See juhend uurib kuumade ja külmade salvestusstrateegiate tehnilisi nüansse. See analüüsib hoiustamise mehhanisme, mitme plokiahela ületamise keerukusi ning turvaprotokollide vajadust digitaalsete varade kaitsmiseks. Ligipääsu ja turvalisuse vahelise tasakaalu mõistmisega saavad kasutajad luua tugeva strateegia oma portfelli haldamiseks.

Digitaalse omandi mehhanismid

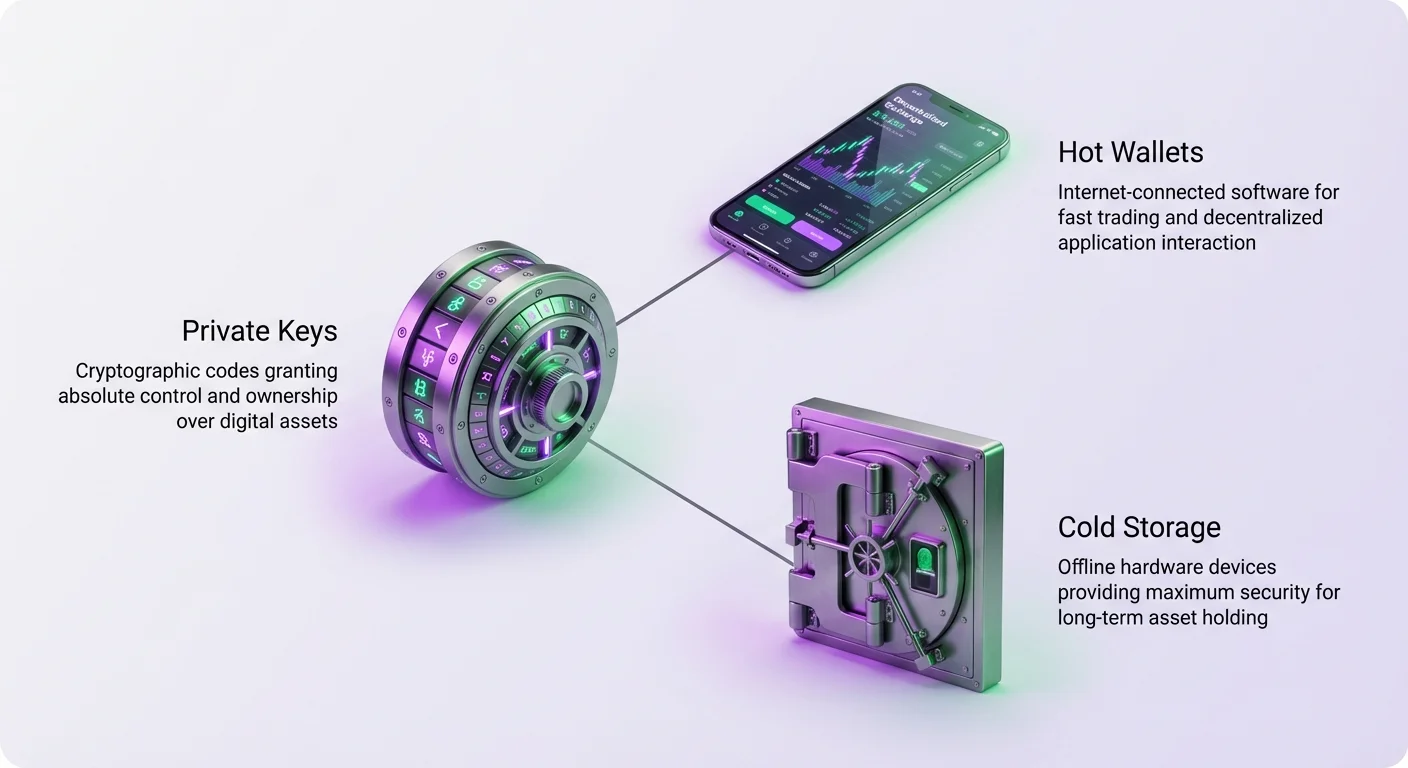

Avalik ja privaatvõti krüptograafia

Iga krüptovaluuta tehingu tuumikus asub krüptograafiliste võtmete paar. Avalik võti tuletatakse privaatvõtmest ja toimib aadressina, mida teised kasutavad vahendite teie poole saatmiseks. See on võrreldav pangakonto numbri või e-posti aadressiga. Seda saab avalikult jagada ilma oma vahendite turvalisust ohustamata.

Privaatvõti on kriitiline komponent, mis peab jääma saladuseks. See toimib digitaalse allkirjana, mis kinnitab, et teil on õigus kulutada avaliku võtmega seotud vahendeid. Igal, kellel on privaatvõtmele juurdepääs, on varade üle absoluutne kontroll. See matemaatiline seos tagab, et omand on absoluutne ja matemaatiliselt kontrollitav ilma kolmanda osapoolta.

Taastefraasi roll

Enamik kaasaegseid rahakotte kasutab BIP-39 standardit taastefraasi genereerimiseks, mida sageli nimetatakse seemnefraasiks. See on inimloetav esitus teie privaatvõtitest, mis koosneb tavaliselt 12 kuni 24 juhuslikust sõnast. See fraas toimib rahakoti master-võtmena.

Kui riistvaraseade kahjustub või telefon kaob, võimaldab taastefraas kasutajal genereerida kogu rahakoti ja kõik sellega seotud privaatvõtmed uuele seadmele. See mehhanism muudab füüsilise seadme sekundaarseks selle sisaldatud info suhtes. Selle sõnade jada kaitsmine on iga krüptokasutaja kõige olulisem ülesanne.

Kuumade salvestusökosüsteemid

Veebipõhise ühenduvuse defineerimine

Kuum salvestus viitab igale krüptovaluuta rahakotile, mis säilitab ühendust internetiga. Need rahakotid on tavaliselt tarkvararakendused, mis käivad mobiilseadmetel, arvutitel või veebibrauserites. Kuumade salvestuste peamine eelis on ligipääsetavus. Kasutajad saavad tehinguid algatada koheselt ilma füüsilise seadme ühendamist või õhkuvahet ületamist vajamata.

See ühenduvus muudab kuuma rahakotid eelistatuks aktiivseks kaubanduseks ja decentraliseeritud rakenduste (dApp'ide) kasutamiseks. Kui pead tokenite vahetama decentraliseeritud börsil või ostma NFT-d, pakub kuum rahakott vajalikku kiirust ja integratsiooni. Siiski loob see pidev ühendus püsiva ründevektori pahatahtlikele osapooltele.

Brauserilaiendid ja veebirahakotid

Brauseripõhised rahakotid on kuumade salvestuste levinumad vormid, eriti Ethereum'i ja Solana ökosüsteemides. Need laiendid süstivad koodi veebilehtedesse, võimaldades kasutajatel oma vahendeid otse Web3 platvormidega ühendada. Need hõlbustavad sujuvat suhtlust nutilepingute ja DeFi protokollidega.

Kuigi mugavad, toimivad brauserilaiendid keerulises ja sageli haavatavas keskkonnas. Need on vastuvõtlikud phishing'rünnakutele, kus pahatahtlik veebileht imiteerib legitiimset dApp'i, et petta kasutajat tehingu allkirjastamisele. Kasutajad peavad olema äärmiselt ettevaatlikud ja kontrollima iga URL-i enne nende rahakottide ühendamist.

Mobiilirahakoti rakendused

Mobiilirahakotid pakuvad tasakaalu kuumade salvestuste kasulikkuse ja kaasaegsete nutitelefonide turvaomaduste vahel. Paljud mobiilirakendused kasutavad telefonides olevaid turvalisi enklaavi kiibisid privaatvõtmete kohaliku krüpteerimise jaoks. See lisab riistvarapõhise kaitsekihi tarkvarakahjude vastu.

Need rakendused sisaldavad sageli integreeritud funktsioone nagu QR-koodide skaneerimine kiirete maksete jaoks ning sisseehitatud brauserid dApp'ide jaoks. Need on suurepärased tööriistad väikeste krüptovaluuta koguste kandmiseks igapäevaseks kasutuseks või makseteks, toimides sarnaselt füüsilise rahakotiga taskurahaga.

Külmade salvestusarhitektuur

Riistvararahakotid selgitatud

Külm salvestus esindab varade turvalisuse kuldstandardit. Kõige populaarsem vorm on riistvararahakott, spetsiaalselt loodud füüsiline seade ainult privaatvõtmete offline säilitamiseks. Need seadmed näevad välja nagu USB-mälupulgad või väikesed puldikesed ning sisaldavad spetsialiseeritud turvaelementide kiibiseid.

Kriitiline eristus on see, et riistvararahakott ei eksponeeri kunagi privaatvõtmeid internetiga ühendatud seadmele. Kui kasutaja algatab tehingu arvutis, saadetakse allkirjastamata tehingu andmed riistvararahakotile. Kasutaja kinnitab detailid visuaalselt seadme ekraanil ja vajutab füüsiliselt nuppu allkirjastamiseks. Arvutisse tagastatakse ainult allkirjastatud tehing.

Paberi- ja terasvarukoopiad

Pikaajaliseks salvestuseks, mis ei nõua elektroonilist hooldust, valivad mõned kasutajad paberrrahakotid. See hõlmab avalike ja privaatvõtmete printimist füüsilisele paberile, mis hoitakse turvalises kohas. Kuigi immuunsed digitaalse häkkimise suhtes, on paberrrahakotid vastuvõtlikud füüsilisele kulumisele, tulele ja veekahjustustele.

Füüsiliste riskide leevendamiseks graveerivad paljud investorid oma taastefraasid roostevabasse terasesse või titaaniplaatidesse. Need metallvarukoopiad on tulekindlad ja korrosioonikindlad, tagades võtmete ellujäämise äärmuslikes tingimustes. See meetod on rangelt arhiivsalvestuseks, kuna paberrrahakotist vahendite liigutamine nõuab tavaliselt võtmete pühkimist tarkvararahakotti, mis eksponeerib need hetkeks.

Hoiustatud vs mittehoiustatud mudelid

Hoiustamise kontseptsioon määrab, kes tegelikult privaatvõtmeid omab. Mittehoiustatud (või isehoiustatud) seades hoiab kasutaja võtmeid ja vastutab täielikult vahendite eest. Kui kasutaja kaotab juurdepääsu, ei saa ükski klienditoe agent raha taastada. See mudel vastab krüptovaluuta tuumik eetosele, pakkudes tsensuurikindlust ja absoluutset omandit.

Hoiustatud rahakotid on majutatud kolmanda osapoole teenuste poolt, nagu tsentraliseeritud börsid. Selles mudelis hoiab teenusepakkuja privaatvõtmeid ja lubab tehingute täitmist kasutaja nimel. See toimib sarnaselt traditsioonilise pangaga. Kuigi see pakub mugavust – nagu lihtsat parooli taastamist ja pettusekaitset –, toob see kaasa vastaspooleriski. Kui börs muutub maksejõuetuks või peatab väljamaksed, kaotab kasutaja oma varadele juurdepääsu.

Mitme ahela keskkondade navigatsioon

Fragmentatsiooni väljakutse

Krüptoökosüsteem pole ühtne monoliitne võrk, vaid erinevate plokiahelate kogum. Ethereum, Solana, Bitcoin ja Avalanche töötavad erinevatel protokollidel unikaalsete reeglite ja arhitektuuridega. Ühele ahelale genereeritud rahakoti aadress ei saa sageli vastu võtta vahendeid teiselt.

Kaasaegsed rahakotid muutuvad üha enam "mitme ahela" omadustega, võimaldades kasutajatel varasid hallata erinevatel võrkudel ühest liidesest. Siiski peavad kasutajad olema valvsad. Bitcoini saatmine Ethereum'i aadressile või vastupidi võib põhjustada vahendite püsiva kaotuse. Kasutajad peavad alati kinnitama, et saatja ja saaja võrgud sobivad, enne tehingu kinnitamist.

Kohalikud tokenid ja gaasitasud

Igal plokiahelal on vajalik konkreetne kohalik vara tehingutasude maksmiseks, mida tuntakse kui "gaasi". Näiteks Ethereum'i võrgus tokeni liigutamine nõuab ETH-d kaevuritele maksmiseks. Sama Polygon'i võrgus nõuab MATIC'ut. Isegi kui kasutajal on rahakotis tuhandeid dollareid stablecoinides, ei saa neid liigutada ilma väikese koguse kohaliku tokeniga tasu katteks.

Uuele ahelale sisenemisel on esimene samm alati selle kohaliku valuuta piisava koguse hankimine. Kogenud kasutajad hoiavad rahakottides "tolmu" bilanssi kohalikest tokenitest, et tagada, et nad ei jää kunagi illikviidsete varadega kinni, mida nad ei saa endale lubada liigutada.

Varade ületamise mehhanismid

Kuidas sillad töötavad

Plokiahelad toimivad isoleeritud silodena. Vara ühe ahela juurest teise liigutamiseks peavad kasutajad kasutama protokolli nimega sild. Sillad töötavad nii, et lukustavad varad lähteahelal ja vermivad võrdse koguse "mässitud" tokeneid sihtahelal. See säilitab kogulaadungi, võimaldades väärtusel võrkude vahel liikuda.

See protsess hõlmab keerulisi nutilepinguid ja kannab konkreetseid riske. Kui lähteahelal lukustatud varasid hoidev nutileping on ära kasutatud, võivad sihtahelal olevad mässitud tokenid muutuda väärtusetuks. Kasutajad peaksid kasutama ainult kõrgelt usaldusväärseid sildu suure likviidsuse ja auditeeritud koodibaasidega.

Aja- ja kulukaalutlused

Sillutamine pole harva koheline. Sõltuvalt võrgu umbsõidust ja silla turvaparametritest võib ülekanded kesta paar minutist mitme tunnini. Suuri summasid liigutavad kasutajad peaksid olema nende viiviste jaoks valmis, et vältida paanikat.

Lisaks kannab sillutamine tavaliselt tehingutasusid nii lähtekohtas kui sihtkohas. Kasutajad peavad need kulud eelnevalt arvutama. Sageli on majanduslikum suuri summasid harvem sillutada kui mitut väikest ülekannet, mis söövad kapitali läbi liigsete gaasitasude.

Turvariskid ja kaitse

Phishing ja sotsiaalne insenerimine

Kõige levinum vahendite kaotuse põhjus pole keerukas häkkimine, vaid sotsiaalne insenerimine. Ründajad loovad võltsveebilehti, mis näevad välja identsed legitiimsete rahakoti pakkujate või dApp'idega. Kui kasutaja ühendab oma rahakoti või sisestab taastefraasi, varastab ründaja info.

Kasutajad peavad rangelt järgima reeglit, et mitte sisestada oma taastefraasi kunagi brauseri aknasse või hüpikaknasse. Legitiimsed tugitiimid ei küsi kunagi selle infot. URL-ide kontrollimine ja usaldusväärsete saitide järjehoidjatesse salvestamine väldib maandumist pahatahtlikel võltsingutel, mis on valetspellitud domeenidel.

Pahatahtlikud nutilepingute heakskiidud

DeFi rakendustega suhtlemisel peavad kasutajad andma loa rakendusele oma tokenite kulutamiseks. Pahatahtlikud lepingud võivad nõuda piiramatuid kululimiite. Kui kasutaja selle loa allkirjastab, võib ründaja tulevikus selle vara rahakotist igal ajal välja tõmmata ilma edasise suhtluseta.

Selle vastu kaitsmiseks peaksid kasutajad regulaarselt ülevaatama ja tühistama tokenite lubade dApp'idele, mida nad enam ei kasuta. Paljud rahakotid pakuvad nüüd funktsioone tehingute simuleerimiseks enne allkirjastamist, näidates täpselt, millised varad rahakotist lahkuvad ja millised load antakse.

Varade eraldamisstrateegiad

Kuna ükski salvestusmeetod pole täiuslik, hõlmab kõige tõhusam strateegia eraldamist. Kasutajad peaksid oma hoidisi vaadata kihtidena likviidsusvajaduste põhjal. Kõrge väärtusega varad, mis on mõeldud pikaajaliseks hoidmiseks, peaksid asuma külmsalvestuses, täielikult isoleerituna nutilepinguriskidest ja pahavarast.

Aktiivse kaubanduskapitali peaks hoidma eraldi kuumas rahakotis. See piirab kompromissi potentsiaalset kahjustusraadiust. Kui uusega suhtlev kuum rahakott tühjendatakse, jääb enamik kasutaja varandusest külmsalvestuses turvaliseks. See lähenemine matkib traditsioonilise finantsi "säästukonto" vs "arvelduskonto" mudelit.

Edasijõudnud rahakoti funktsioonid

Staking ja tootlusgeneratsioon

Kaasaegsed rahakotid on arenenud lihtsast salvestusest finantskeskusteks. Paljud toetavad nüüd rakenduses staking'ut, kus kasutajad saavad oma Proof-of-Stake varad (nagu Solana või Cardano) lukustada ja teenida preemiaid otse rahakoti liidesest. See võimaldab kasutajatel oma hoidiseid kasvatada ilma hoiustamist kolmandale osapooltele loovutamata.

Edasijõudnud kasutajad saavad osaleda decentraliseeritud rahanduses otse oma rahakottide kaudu. See hõlmab varade laenamist intressi eest või likviidsuse pakkumist decentraliseeritud börsidele. Kuigi kasumlikud, toovad need tegevused nutilepinguriski, rõhutades varade eraldamise vajadust.

Privaatsuse ja anonüümsuse tööriistad

Privaatsust prioriteediks seadvatele kasutajatele pakuvad teatud rahakotid täiendatud funktsioone nagu Tor marsruutimine ja sisseehitatud VPN-id. Need tööriistad varjavad kasutaja IP-aadressi, muutes raskemaks füüsiliste asukohtade sidumise ahelaülesandega. Mõned rahakotid toetavad ka mitmete alam-aadresside haldamist.

Privaatsuskesksed arhitektuurid on eriti olulised avalike pearaamatute jaoks, kus tehinguajalugu on kõigile nähtav. Aadresside rotatsioneerimise ja privaatsust säilitavate võrgukihtide abil saavad kasutajad hoida finantskonfidentsiaalsust sarnast sularaha tehingutega.

| Omaduste kategooria | Kuum rahakoti omadused | Külm rahakoti omadused |

|---|---|---|

| Ühenduvus | Pidev internetiühendus | Õhkuvaheline / Offline |

| Tehingute kiirus | Kohe allkirjastamine | Nõuab füüsilist kinnitust |

| Parim kasutusjuhtum | Igapäevane kaubandus & dApp'id | Pikaajaline haldamine |

Taastamine ja pärimissuunnplanning

Edasijõudnud varukoopia lahendused

Standard taastefraasid on tugevad, kuid ühtsed rikkekohad eksisteerivad. Kui tulekahju hävitab pabervarukoopia ja seade ebaõnnestub, on vahendid kadunud. Edasijõudnud riistvararahakotid toetavad nüüd Shamir'i saladuse jagamist. See krüptograafiline meetod jagab taastefraasi mitmeks unikaalseks osaks (jagudeks).

Rahakoti taastamiseks vajab kasutaja nende jagude konkreetse alammenni (nt 3 5-st). See võimaldab varukoopiaid jaotada erinevatesse füüsilistesse asukohtadesse või usaldusväärsetele isikutele. Kui üks asukoht kompromiteeritakse või üks jagu kaob, jääb rahakott taastatavaks, kuid ükski üksik jagu ei piisa vahendite varastamiseks.

Ettetulemata olukordade planeerimine

Krüptovarad ei kandu automaatselt lähedastele. Ilma privaatvõtiteta kaob digitaalne varandus efektiivselt omaniku surmahetkel. Ümbritsev salvestusstrateegia peab hõlmama pärimissuunnplanningut. See hõlmab turvalise mehhanismi loomist, millega saavad õigusjärglased vajalikud võtmed või taastefraasid kätte saada.

See on habras tasakaal pärijate ligipääsu ja varaste eest kaitse vahel. Lahendused ulatuvad osaliste taastefraasidega turvaladudeni kuni "surnud mehe lüliti" tarkvarateenusteni. Sõltumata meetodist on selged juhised riist- ja tarkvara käitamiseks sama kriitilised kui võtmed ise.

Järeldus

Krüptosalvestuse maastikku iseloomustab mugavuse ja turvalisuse vaheline pinge. Kuumad rahakotid pakuvad kiirust ja ühenduvust, mis on vajalikud DeFi, NFT-ide ja igapäevaste tehingute elava maailmaga osalemiseks. Nad toimivad krüptomaailma arvelduskontodena, mis on tegevuseks vajalikud, kuid vastuvõtlikud interneti ohtudele. Vastupidi pakub külm salvestus digitaalse valgla, mis on vajalik põlvkondade varade kaitsmiseks füüsilise isolatsiooni kaudu kaugrünnakute eest.

Küps krüptostraategia tugineb harva ühele lahendusele. Selle asemel kasutab see kihtidena lähenemist, kus enamik varasid püsib offline külmsalvestuses, samas kui väiksem, arvutatud protsent on paigutatud kuumadesse rahakottidesse aktiivseks kasutuseks. Privaatvõtmete, sildade ja hoiustusmudelite tehniliste aluste mõistmisega saavad kasutajad plokiahela ökosüsteemi riske navigeerida. Eesmärk pole ainult digitaalsete varade kogumine, vaid nende üle absoluutse kontrolli säilitamine hoolsa haldamise ja tugevate turvapraktikate kaudu.

Tõeline omand nõuab täielikku vastutust oma privaatvõtmete eest ja varade eraldamist riski põhjal.