Digitaalsete varade turvalisus on põhikontseptsioon kõigile, kes suhtlevad plokiaheliuimumis. See viitab konkreetsetele meetmetele ja praktikatele, mida kasutatakse krüptovaluutade, digitaalsete dokumentide ja multimeedia kaitsmiseks volitamata juurdepääsu või kaotuse eest. Erinevalt traditsioonilisest pangandusest, kus finantsasutus valvab teie raha, toimib krüptomaailm peer-to-peer alusel. See struktuur tähendab, et saate väärtust kogu maailmas saata ilma loata küsimata.

Kuid see vabadus toob kaasa olulise vastutuse nihke. Te olete sageli ainus, kes vastutab oma varade kaitsmise eest. Kui kaotate juurdepääsu mehhanismi oma rahaletele, pole olemas klienditoe liini, mis need teile taastaks. See reaalsus teeb erinevate rahakoti arhetüüpide mõistmise iga kasutaja jaoks hädavajalikuks.

Krüptovaluuta rahakott pole digitaalsete müntide salvestuskonteiner nii, nagu füüsiline rahakott hoiab sularaha. Selle asemel toimib see rohkem nagu võtmehoidja. Bitcoin rahakott on seade või programm, mida kasutatakse bitkoinide saatmiseks ja vastuvõtmiseks. See haldab vajalikke volitusi, mis võimaldavad teil vahendeid plokiahelil liigutada.

Deebetkaardi analoogia

Selle mõistmiseks mõelge deebetkaardile, mis on praegu teie taskus. Kaart ise pole raha. Selle asemel on see tööriist, mis annab teile juurdepääsu pangakontol hoitavale rahale. See sisaldab teavet nagu konto number ja parool või PIN, mis kinnitab teie identiteeti.

Krüptorahakotid toimivad sarnaselt. Nad hoiavad "konto" teavet, mis on vajalik väärtusele digitaalsel pearaamatul juurdepääsuks. Peamine erinevus peitub kontrollis. Deebetkaart on tsentraliseeritud üksuse kontrolli all, nagu pank, mis võib konto külmutada või tehingu keelata. Bitcoin rahakotid suhtlevad võrguga, mida keegi üksikisik või organisatsioon ei kontrolli.

Omandi mehhanismid

Iga rahakoti mudeli tuumas peitub võtmete kontseptsioon. Need krüptograafilised tööriistad eristavad plokiaheli vaatajat varade omanikust plokiahelil. Privaatvõtmete mõistmine on esimene samm hinnata, kas hoiustatud, isehoiustatud või jagatud mudel sobib teie vajadustega.

Privaatvõti on juhuslikult loodud tähemärkide jada, sageli 256-bitine saladusnumber. See toimib üli-salajase paroolina teie krüptovaluuta aadressile. Igal avalikul asukohal plokiahelil on vastav privaatvõti. Kui kaotate selle võtme, kaotate võime liigutada varasid, mis on selle aadressiga seotud.

Avalik vs privaatvõti

Avaliku ja privaatvõtme vaheline seos sarnaneb postkastiga. Avalik võti ehk aadress on nagu postkast ise. Kedagi võib seda näha ja kedagi võib sinna posti (krüptot) visata. Saate seda aadressi vabalt jagada ilma turvalisust ohustamata.

Privaatvõti on füüsiline võti, mis avab postkasti. Ainult selle võtme omanik saab sisu kätte võtta ja mujale saata. Tehniliselt kasutab rahakott privaatvõtit digitaalsele allkirjale loomiseks. See allkiri tõestab, et te omate vahendeid ja volitab tehingu, mida võrk seejärel valideerib.

Taastefraas

Kuna toored privaatvõtmed on pikad kuueteistkümnendkeelsete tähemärkide jupid, on need kohmakad ja altid inimveale ümberkirjutamisel. Selle lahendamiseks kasutavad kaasaegsed rahakotid taastefraasi, mida tuntakse ka seemnefraasina või saladusparoolina. See on sõnade loend, tavaliselt 12 kuni 24 sõna, mis on tõmmatud konkreetsest sõnastikust.

See fraas võimaldab teil rahakotti rekonstrueerida ja juurdepääsu oma rahaletele saada isegi siis, kui teie riistvara on hävinenud või telefon kadunud. See on inimloetav vorm teie peamisest privaatvõtmest. Igaüks, kellel on need sõnad, saab teie rahaletele juurdepääsu, seega tuleb neid kaitsta sama rangelt kui privaatvõtit ennast.

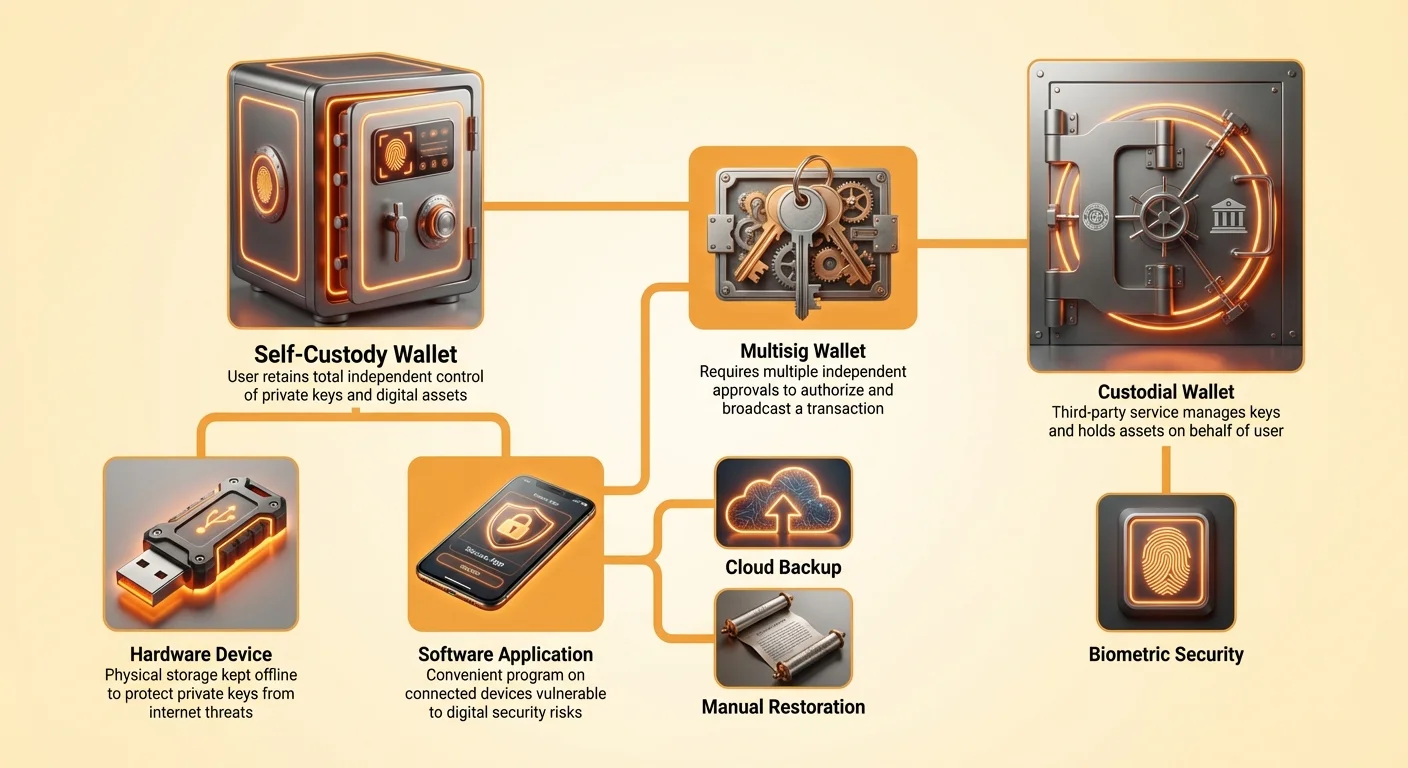

Arhetüüp 1: Hoiustatud rahakotid

Hoiustatud mudel on kõige tuttavam neile, kes tulevad traditsioonilisest finantsisüsteemist. Selles arhetüübis hoiab kolmas osapool teie varasid teie nimel. See on standardpraktika pankade ja paljude tsentraliseeritud krüptobörsides.

Kui kasutate hoiustatud rahakotti, ei hoia te privaatvõtmeid. Selle asemel on teil platvormi sisselogimise ja parool, mis võtmeid hoiab. Kui soovite väljamakseid või kaubandust teha, palute tehniliselt platvormilt luba vahendite liigutamiseks.

Kolmanda osapoole kontrolli riskid

Kuigi hoiustatud rahakotid pakuvad mugavust, toovad nad kaasa olulise kolmanda osapoole riski. Kuna te pole täielikult kontrolli all, olete teenusepakkuja stabiilsuse ja aususe ees avatud. Kui börs või platvorm pankrotti läheb, võite kaotada juurdepääsu oma krüptovaradele. Taastamisprotsessid selles olukorras venivad sageli aastate pärast ja harva annavad täieliku kompenseerimise.

On ka regulatiivse sekkumise risk. Kuna finantsvarade hoiustamine on reguleeritud tegevus, on tsentraliseeritud börsid allutatud seadustele, kus nad tegutsevad. Valitsus võib platvormi sundida väljamakseid piirama või kontosid külmutama. Sellel on ajalooline eelkäija traditsioonilises panganduses, nagu Kreeka pankades 2015. aastal väljamaksete piiramine.

Tööoperatsioonilised piirangud

Hoiustatud rahakotid panevad sageli isehoiustamise mudelitel puuduvaid operatsioonilisi hõõrdumisi. Võite kohata väljamakselimiite või töötlemisviiviseid. Börs võib lisatasu võtta teie enda raha nende platvormilt ära viimise eest. Harvadel juhtudel võivad nad kõrge turuvolatiilsuse perioodidel väljamakseid täielikult peatada.

Lisaks on need platvormid häkkerite jaoks kõrge väärtusega sihtmärgid. Kuigi turvalisus on paranenud, jäävad privaatvõtmete tsentraliseeritud andmebaasid üheks rikkeallikaks. Kui hoiustatud platvorm on rünnatud, saab kasutajate raha massiliselt varastada. Erinevalt pankade hoiustest mõnes piirkonnas pole need krüptohoiused tavaliselt valitsuse poolt kindlustatud.

Arhetüüp 2: Isehoiustamise mudelid

Isehoiustamise mudel, mida sageli nimetatakse mitt-hoiustatud, esindab krüptovaluuta algset eetost. Selles arhetüübis säilitab kasutaja täieliku kontrolli oma digitaalsete varade üle igal ajal. Tarkvarapakkuja toimib vaid liidesena võtmete haldamiseks, kuid neil pole kunagi juurdepääs võtmetele.

Kui kasutate isehoiustatud rahakotti, pole vaja luba küsida oma rahade kasutamiseks. Tavaliselt pole kontot kinnitavat protsessi. Igaüks võib tarkvara alla laadida ja kohe uue aadressi genereerida. See loata olemus tagab, et ükski valitsus või ettevõte ei saa teid tehingutest takistada.

Otsene plokiaheline suhtlus

Isehoiustatud rahakotid annavad otsese juurdepääsu avalikele plokiahelitele. See ühenduvus võimaldab funktsioone, mida hoiustatud kontodel sageli pole. Näiteks saavad kasutajad kohandada võrgutasusid, mida nad kaevuritele ja valideerijatele maksavad. Saate valida kõrgema tasu kiirema tehingu eest või madalama tasu, kui pole kiire.

Lisaks võimaldab oma võtmete hoidmine suhtlemist nutilepingute ja detsentraliseeritud rakendustega (dApp-idega). See avab ukse detsentraliseeritud finantseerimisele (DeFi). Kasutajad saavad passiivset tulu teenida, kaubelda detsentraliseeritud börsidel või laenata oma varade vastu ilma vahendajata.

Oma panga olemise vastutus

Selle autonoomia vastuolu on vastutus. Isehoiustamise mudelis, kui kaotate oma privaatvõtme või taastefraasi, on teie rahad igavesti kadunud. Pole parooli lähtestamise nuppu, mida ettevõte teie eest vajutada saaks.

See mudel nõuab kasutajatelt hoolsust varukoopiate tegemisel. Peate oma taastefraasi kirja panema ja turvaliselt säilitama, sageli paberil füüsilises kohas. Kui teie telefon katki läheb või rakendus kustutate, on see varukoopia ainus viis juurdepääsu taastamiseks.

| Omadus | Hoiustatud rahakott | Isehoiustatud rahakott |

|---|---|---|

| Rahade kontroll | Kolmanda osapoole | Ainult kasutaja |

| Privaatvõtme juurdepääs | Hoiab teenusepakkuja | Hoiab kasutaja |

| Tehingu tüüp | Lubadega | Ilma loata |

Arhetüüp 3: Jagatud kontroll (Multisig ja MPC)

Täieliku hoiustamise ja kolmanda osapoole hoiustamise vahel asub jagatud kontrolli mudel. See võtab sageli multisig (multi-signature) rahakoti kuju. Multisig rahakott nõuab rohkem kui ühe isiku või seadme kinnitust tehingu võrgule saatmiseks.

Selles seades otsustate, kui palju osalejaid rahakotil on ja kui palju allkirju on vajalik vahendite liigutamiseks. Levinud konfiguratsioon on "2 of 3" või "3 of 6" rahakott. Näiteks "3 of 6" rahakotis on kuus osalejat, kuid vähemalt kolm peab kulutamisküsimust kinnitama.

Turvalisus koostööl

Multisig rahakotid on suurepärased turvalisuse parandamiseks. Perekond võib seada rahakoti, kus kaks kolmest liikmest peavad tehingu allkirjastama. See kaitseb vahendeid, kui üks isik kaotab oma privaatvõtme, kuna teised kaks saavad varadele juurdepääsu. See kaitseb ka varguse või sunni eest.

Kui varas sunnib ühte isikut tehingut allkirjastama, ei saa vahendid liikuda, kuna teised allkirjad puuduvad. Seda struktuuri kasutatakse laialdaselt organisatsioonide treasuryde jaoks. Ettevõte võib tagada, et ükski juhatuse liige ei saa ettevõtte vahendeid ära viia. Selle asemel on vajalik juhatuse liikmete konsensus kulutuste volitamiseks.

Mitme osapoole arvutus (MPC)

Multisigiga seotud on mitme osapoole arvutus (MPC). Kuigi traditsiooniline multisig kasutab iga osaleja jaoks erinevaid privaatvõtmeid, jagab MPC ühe privaatvõtme mitmeks killuks. Need killud jaotatakse erinevate osapoolte või seadmete vahel.

Uued tehnoloogiad nagu MPC rahakotid pakuvad paremat turvalisust ja võtmehaldust. Nad võimaldavad kasutajatel jagatud turvalisusest kasu saada ilma mitmete erinevate on-chain allkirjade haldamise keerukuseta. See tehnoloogia saab institutsionaalse hoiustamise ja arenenud isikliku turvalisuse standardiks.

Riistvara vs tarkvara rakendused

Sõltumata sellest, kas valite isehoiustamise või jagatud mudeli, peate otsustama rahakoti füüsilise vormi üle. Kaks peamist kategooriat on riistvara rahakotid ja tarkvara rahakotid. Igaüks pakub turvalisuse ja mugavuse erinevat tasakaalu.

Riistvara rahakotid

Riistvara rahakotid on füüsilised seadmed, mis hoiavad privaatvõtmeid offline'is. Neid peetakse kõige turvalisemaks salvestustüübiks, kuna võtmeid ei saa teoreetiliselt interneti kaudu juurde pääseda. Kui kasutaja soovib tehingut teha, ühendab ta seadme arvutiga, tavaliselt USB kaudu.

Seade allkirjastab tehingu sisemiselt ilma privaatvõtme arvutisse avaldamata. See kaitseb võtmeid isegi siis, kui arvuti on pahavaraga nakatunud. Puudus on seadme maksumus ja selle kandmise mugavusetus. Brändid nagu Ledger ja Trezor on selle riistvara tuntud näited.

Tarkvara rahakotid

Tarkvara rahakotid eksisteerivad rakendustena töölauaarvutitel, nutitelefonidel või veebilehitsejatel. Nad on mugavad igapäevaseks kasutuseks ja võimaldavad kiiret juurdepääsu rahaletele. Kuid kuna nad töötavad internetiga ühendatud seadmetel, on nad vastuvõtlikud viiruste ja phishing'i skeemidele.

Kuigi häkkimisjuhtumid on haruldased individuaalsetel kasutajatel, kes järgivad head hügieeni, on tarkvara rahakotid olemuslikult haavatavamad kui külm salvestus. Selle leevendamiseks peaksid kasutajad kasutama tugevaid paroole ja biomeetrilisi lukke. Paljud tarkvara rahakotid integreeruvad nüüd riistvaraseadmetega, et pakkuda mõlema maailma parimaid pooli.

Varundamise ja taastamise strateegiad

Isehoiustamise kõige kriitilisem aspekt on varundamisprotsess. Kui teie digiseade ebaõnnestub, on teie varukoopia ainus elujoon teie varadele. Ajalooliselt tähendas see 12 kuni 24 sõna paberi peale kirjutamist. Kuigi digihäkkerite eest turvaline, on pabervarukoopiad tule, vee ja füüsilise varguse eest haavatavad.

Paberi turvalist säilitamist võib olla raske. Lisaks tähendab mitmete rahakottide haldamine mitmete sõnade loetide haldamist. Kui teil on eraldi rahakotid Bitcoinile, Ethereumile ja teistele ahelatele, suureneb füüsilise dokumendihalduse koormus oluliselt.

Pilvevarunduse lahendused

Manuaalsete varukoopiate hõõrdumise lahendamiseks on kaasaegsed rahakotid tutvustanud automatiseeritud pilvevarundusteenuseid. See süsteem võimaldab teil luua ühe kohandatud parooli, mis dekrüpteerib pilveteenuses nagu Google Drive või Apple iCloud salvestatud faili.

See meetod ühendab krüpteerimise turvalisuse pilvesalvestuse mugavusega. Pilveteenuse pakkuja majutab krüpteeritud faili, kuid ei saa seda lugeda, kuna neil pole teie dekrüpteerimisparooli. Kui kaotate seadme, installige lihtsalt rakendus uuesti, logige sisse oma pilvekontole ja sisestage kohandatud parool.

Manuaalne taastamine

Neile, kes eelistavad pilveteenuseid vältida, jääb manuaalne taastamine elujõuliseks valikuks. See hõlmab 12-sõnalise taastefraasi sisestamist otse uude rahakotisse. Sõnad peavad olema väiketähtedega ja eraldatud ühe tühikuga.

See protsess töötab erinevate rahakotitarkvaradega, kui need kasutavad sama tööstusstandardeid. Kui genereerisite seemnefraasi ühes isehoiustatud rakenduses, saate tavaliselt sama fraasi importida teise riist- või tarkvararahakotti, et saada juurdepääs oma rahaletele.

Turvalisuse parimad praktikad

Sõltumata valitud rahakoti arhetüübist on turvalisuse parimatele praktikatele järgimine möödapääsmatu. Esimene reegel on mitte kunagi salvestada paroole või taastefraase digitaalselt ilma krüpteerimiseta. Oma käepärast taastefraasi ekraanipildi või digifoto tegemine avab teid varguse eest, kui teie galerii on kompromiteeritud.

Keskmise inimese jaoks on fraasi füüsiline kirja panemine ja turvalisse kohta säilitamine parim strateegia manuaalsete varukoopiate jaoks. Kui varad on olulise väärtusega, on tark teha pabervarukoopiaid ja säilitada neid eraldi turvalistes kohtades. See kaitseb kohalike katastroofide nagu maja põlengu eest.

Paroolihaldus

Kui kasutate tarkvara rahakotti, veenduge, et kasutate tugevat, unikaalset parooli. Ärge taaskasutage paroole teistelt saitidelt. Kahefaktorilise autentimise (2FA) lubamine seotud pilvekontodele lisab vajaliku kaitsekihi.

Kui kasutate pilvevarundusteenust, toimib loodud peaparool viimase barjäärina. Ründajal oleks vaja juurdepääsu teie Google'i või Apple'i kontole ja teie dekrüpteerimisparoolile, et teie rahad varastada. See mitmekihiline lähenemine muudab volitamata juurdepääsu äärmiselt raskeks.

Kuidas valida õige rahakott

Parima Bitcoin või krüptorahakoti valimine sõltub teie konkreetsetest vajadustest. Turvalisus peaks olema peamine faktor. Otsige rahakotte, mis integreeruvad näo- või sõrmejälje tuvastamisega. See muudab igapäevase juurdepääsu lihtsaks, säilitades samas kõrge sisenemise barjääri vargile.

Mainekus on veel üks oluline näitaja. Kuna rahakotid on tarkvara, võivad need sisaldada vigu või pahalubjat koodi. On oluline kasutada rahakotte, mis on aastate jooksul olemas olnud ja omavad aktiivseid kasutajaskondi. Foorumite ja rakenduspoodide arvustuste kontrollimine annab aimu tarkvara usaldusväärsusest.

Tasude kohandamine ja funktsioonid

Edasijõudnud kasutajad peaksid otsima rahakotte, mis võimaldavad tasude kohandamist. Võimalus seada täpne bait/satoshi määr Bitcoinile või gaasi hind Ethereumile võib ajas oluliselt raha kokku hoida. Eelasetid nagu "kiire", "keskmine" ja " aeglane" on üldiste kasutajate jaoks kasulikud funktsioonid.

Mõelge, kas vajate mitme ahela rahakotti. Kui hoiate erinevaid varasid nagu Bitcoin, Ethereum ja Solana, lihtsustab ühe rakenduse kasutamine nende kõigi toetusega haldust. Funktsioonid nagu piiramatu rahakoti loomine võimaldavad vahendeid organiseerida "kulutamise" ja "säästmise" kategooriatesse samas rakenduses.

Järeldus

Digitaalsete varade turvalisuse maastikku määratleb mugavuse ja kontrolli valik. Hoiustatud rahakotid pakuvad tuttavat pangalaadset kogemust, kus kolmas osapool haldab tehnilisi keerukusi teie eest. Kuid see toimub tsensuurikindluse vastase hinna ja platvormi maksevõimetuse riskiga. Neile, kes eelistavad lihtsust omandile, võib see mudel sobida, kuid see vastuolus krüptovaluuta põhifilosoofiaga.

Isehoiustamise mudelid taastavad omandivõimu individuaalile. Oma privaatvõtmete hoidmisega elimineerite vahendajate sõltuvuse ja saate otsese juurdepääsu globaalsele plokiahelimajandusele. Kuigi see nõuab suuremat isiklikku vastutust varukoopiate ja turvahügieeni osas, tagab see, et teie varad jäävad tõeliselt teie omaks. Innovatsioonid nagu pilvevarukoopiad on oluliselt langetanud sisenemise barjääri sellele mudelile, muutes isehoiustamise kättesaadavamaks kui kunagi varem.

Jagatud kontrolli mudelid nagu multisig ja MPC pakuvad keskteed, mis parandab turvalisust gruppidele ja suure vara väärtusega isikutele. Mitme kinnituse nõudmisega tehingute jaoks elimineerivad need arhetüübid ühe rikkeallika. Lõppkokkuvõttes sõltub õige valik teie tehnilisest mugavusest, varade väärtusest ja vajadusest koostöö järele.

Kõige turvalisem rahakott on see, kus te kontrollite võtmeid ja omate kinnitatud, offline varukoopiat.