Kriptovaluuta tuumne revolutsiooniline lubadus on isesuvereensus – võimalus kontrollida oma rikkust ilma pankade, valitsuste või kesksete ametite tugiilma. Kuid selle kontrolli rakendamiseks on vaja teha kriitilist, sügavalt isiklikku otsust: kes hoiab teie digitaalse vara võtmeid? Seda otsust nimetatakse halduseks.

Traditsioonilises finantsmaailmas on haldus lihtne: teie pank hoiab teie raha, täites haldaja rolli. Kui unustate parooli, saab pank teie identiteedi kinnitada ja juurdepääsu taastada. Kriptomaailmas on see valik palju keerukam ja kaasas elumuutvaid riske.

See juhend liigub lihtsate definitsioonide taha, pannes halduse pidevaks spektrituks. Ühes otsas on kolmanda osapoolele täieliku usalduse mugavus (keskeldatud haldus); teises otsas on täieliku kontrolli vastutus (isehaldus). Analüüsime kaasatud põhitõrkeid, uurime kaasaegseid hübriidlahendusi nagu mitme osapoole arvutus (MPC) ning anname raamistiku, et otsustada, kus selle kriitilise spektritüki peal teie varad peaksid asuma.

Alus: Krüptovaluuta omandi mõistmine

Valitsemise spektris korralikult orienteerumiseks peate esmalt mõistma omandi aluslikke krüptograafilisi mehhanisme. Erinevalt pangakontodest, mis on kirjed tsentraliseeritud andmebaasis, tugineb krüptovaluuta omand matemaatiliselt seotud võtmete paari.

Mis on privaatvõti?

Privaatvõti on ülim saladus, mis on vajalik teie krüptovaluuta kulutamiseks või teisaldamiseks. Kujutage seda ette digitaalse seifi peamise kombinatsioonina. See on pikk ja keeruline tähemärkide jada, mida on matemaatiliselt võimatu ära arvata.

Kui keegi saab teie privaatvõti kätte, omab ta tegelikult teie varasid olenemata sellest, kes omab seotud rahakotti või börsikontot. Seepärast on krüptovaluutas kõige olulisem otsus kindlaks teha, kes omab juurdepääsu ja kontrolli selle privaatvõti üle.

Taastefraasi roll

Kuna pika privaatvõti peast õppimine või kirja panemine on ebapraktikaline ja veaparane, kasutavad kaasaegsed rahakotid Taastefraas'i (või taastefraasi). See on tavaliselt 12, 18 või 24 tavalise sõna jada (nagu "tree," "apple," "river," "trust").

Oluliselt pole taastefraas parool; see on peavõti, mis suudab matemaatiliselt uuesti genereerida iga teie rahakotiga seotud privaatvõti ja avaliku aadressi. Taastefraasi kaotamine tähendab püsivat juurdepääsu kaotamist oma vahenditele, kui kaotate rahakotti sisaldava seadme. Samamoodi, kui keegi teine leiab teie taastefraasi, saab ta kohe varastada teie kogu portfell.

Tuuma konflikti defineerimine: Vastaspoolte risk vs. inimvea risk

Haldus- ja mittehaldusteenuste vahelise valiku tuum on otsus, millist tüüpi riski olete kõige paremini võimeline leevendama. Igal halduse spektril oleval mudelil tähendab ühe neist kahe põhiriski aktsepteerimist.

Vastaspoolte risk: Keskeldatud usalduse oht

Vastaspoolte risk on finantslik kokkupuude, millega seisate silmitsi, kui tugineb kolmandale osapoolele lepingu täitmiseks või vara kaitsmiseks. Kriptos tähendab see keskse üksuse – tavaliselt börsi või spetsialiseeritud haldaja – usaldamist, et hoida teie privaatvõtmeid turvaliselt.

Vastaspoolte riski näited:

- Börsi häkkimised: Kui keskne platvorm on kompromiteeritud (häk, phishing või sisemine varastamine), võite kaotada kõik varad, kuna privaatvõtmed olid nende kontrolli all.

- Regulatiivne arestimine/külmutamine: Kui platvorm seisab silmitsi õiguslike väljakutsetega, pankrotiga või regulatiivse tegevusega kindlas jurisdiktsioonis, võib teie konto külmutada, takistades varade väljavõtmist, isegi kui te pole midagi valesti teinud.

- Saajata/pangrot: Kui haldaja pankrotistub (nagu nähtud 2022. aasta turuvaringluses), võivad teie varad sattuda pikadesse õiguslikesse menetlustesse ja taastada ainult osa fondidest, kui üldse.

Inimvea risk: Täieliku enesetoetuse oht

Inimvea risk on oht, mis tuleneb isiklike turvapraktikate halvast täitmisest. See risk on omane isehaldusmudelitele, kus kasutaja vastutab ainult vara turvalisuse eest.

Inimvea riski näited:

- Taastefraasi kaotus: Kui kaotate taastefraasi paberkoopia (tuli, üleujutus, eksiaruanded dokument) ja teie seade ebaõnnestub, on teie fondid püsivalt lukustatud.

- Varastamine phishinguga: Kui petate sisestama taastefraasi pahatülli veebisaidile või tarkvarasse, saab ründaja täieliku kontrolli kohe.

- Halb säilitamine: Taastefraasi fotostamine, pilvesäästikusse salvestamine või ebaturvalises kohas hoidmine teeb selle haavatavaks digitaalseks või füüsiliseks kompromissiks.

Haldusotsus nõuab introspektsiooni: kas olete rohkem võimeline vältima keskset riket või olete parem oma turvalisust ja saladusi haldama?

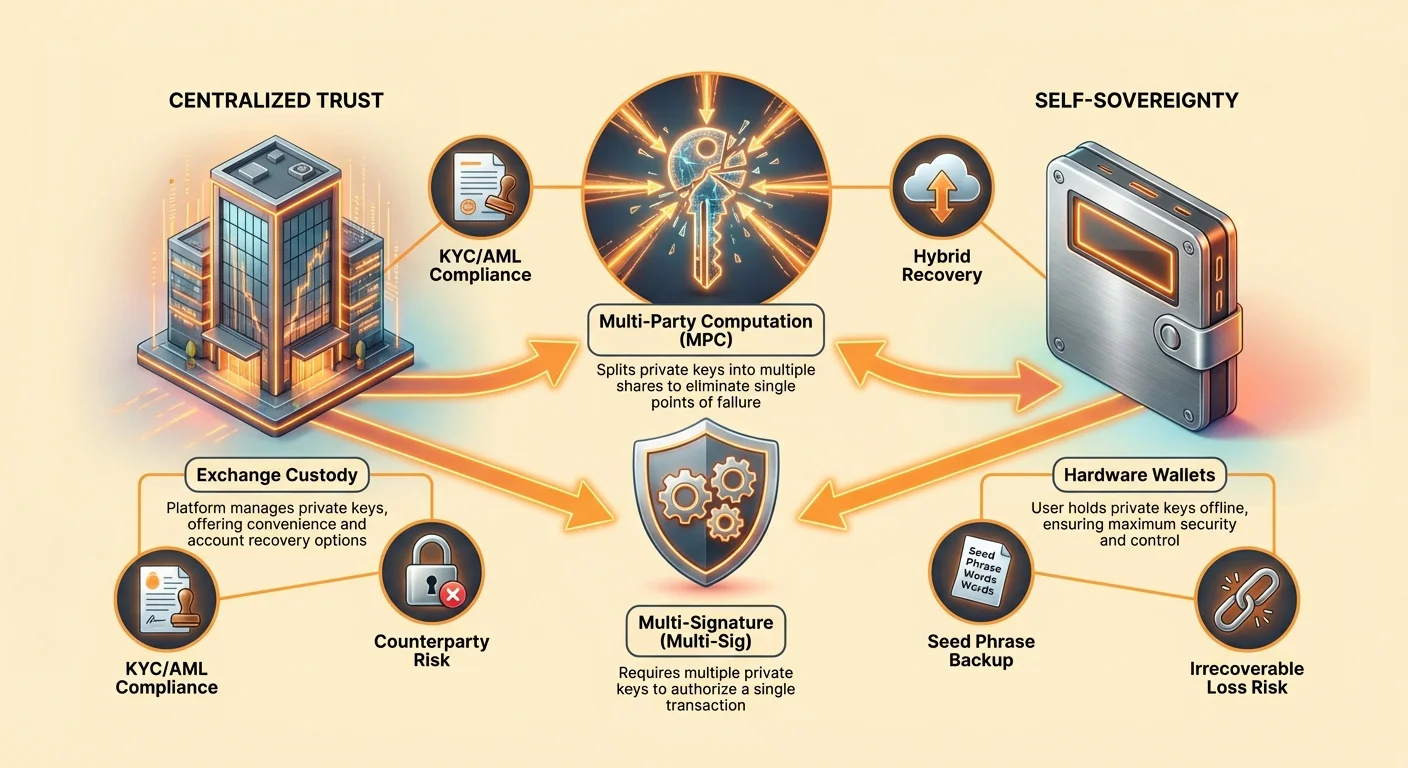

Lõpp-punkt 1: Keskeldatud haldus (mugavusmudel)

Keskeldatud haldus on uusmaailmast kõige tuttavam mudel. Kui ostate krüpto suurel börsil (nt Coinbase, Kraken või Binance), hoiab platvorm privaatvõtmeid teie eest. Te omate varasid seaduslikult, kuid börs säilitab krüptograafilist kontrolli.

Kuidas keskeldatud haldus toimib (börsi haldus)

Keskeldatud mudelis hallab platvorm miljonite kasutajate jaoks tohutuid krüptovara kogumeid. Nad kasutavad tavaliselt väga keerukaid turvameeskondi, mitmekihilist krüpteerimist ja institutsionaalset külmlao (internetiühenduseta) nende võtmete kaitsmiseks.

Kui logite sisse ja klõpsate "Saada", kontrollib börs teie parooli ja 2FA ning seejärel allkirjastab tehingu sisemiselt nende turvalise, proprietary võtmehaldussüsteemi abil. Kasutate sisuliselt platvormi poolt hoitavat kontojääki, sarnaselt pangajäägi kontrollimisega.

Eelised: mugavus, turvavõrgud ja funktsioonid

Börsi halduse peamine atraktiivsus on drastiliselt vähendatud kognitiivne koormus ja sisenemise barjäär:

- Kasutajakogemus (UX): Ostmine, müümine ja kauplemine on instantsed ja integreeritud. Protsess on lihtsustatud ning klienditoetus on tavaliselt saadaval levinud probleemide jaoks.

- Konto taastamine: Kui unustate parooli või kaotate juurdepääsu 2FA seadmele, saab börs teie identiteedi kinnitada (kasutades KYC dokumente) ja kontojuurdepääsu taastada. See elimineerib püsiva kaotuse riski unustatud võtme tõttu.

- Sisseehitatud turvameetmed: Paljud suured börsid pakuvad kindlustust (tavaliselt sisemise varastamise või platvormi rikke vastu, mitte turukaotuste või kasutaja hooletuse vastu) ja keerukaid pettuse tuvastamissüsteeme.

- Madalad ülekannete kulud: Krüpto liigutamine rahakottide vahel samas keskeldatud börsis on sageli tasuta või instantsed, kuna tehing hõlmab ainult sisemise pearaamatu uuendamist.

Puudused: turvalisuse rikkumised, kontrolli kaotus ja arestimise risk

Keskeldatud halduse mugavus tuleb otsese suveräänsuse ja kontrolli kuluga:

- Täielik vastaspoolte risk: Nagu kindlaks tehtud, kui börs ebaõnnestub, on teie varad ohus. Varad on börsi bilansis kohustused, mitte teie nimele eraldatud fondid (v.a spetsialiseeritud halduskontod).

- Nõutav KYC/AML: Peaaegu kõik keskeldatud börsid nõuavad ulatuslikku Tunnista Klienti (KYC) dokumentatsiooni (ID, aadressitõend) ja teostavad Rahapesu Vastu Suunatud (AML) järelevalvet. See seob teie finantsajaloo otse teie identiteediga.

- Väljamakselimiidid ja tasud: Börsidel võib olla päevased või kuised limiidid krüpto väljavõtmisele ning nad võtavad võrgutehingutasusid (pluss vahel lisateenustasu) varade platvormilt eemaldamiseks.

- Ei sinu võtmed, ei sinu mündi: See kripto põhiprintsiip ütleb, et ilma privaatvõtmeta ei omata vara tõeliselt. Omate vaid haldaja IOU-d.

Kasutusjuht: Aktiivsed kauplejad ja väikesed hoidmised

Keskeldatud haldus on üldiselt sobiv:

- Uued kasutajad: Need, kes õpivad just ostma ja müüma väikseid summasid ning hindavad konto taastamise turvavõrku.

- Aktiivsed kauplejad: Kasutajad, kes vajavad kiiret juurdepääsu kaubapaaridele, likviidsusele ja keskeldatud turutegemise tööriistadele.

- Väikesed portfellid: Summad, mille kaotus ei oleks finantsiliselt laastav, muutes börsi mugavuse vastaspoolte riski väärt.

Lõpp-punkt 2: Täielik isesuvereensus (vastutuse mudel)

Isehaldus (või mittehalduslik haldus) tähendab, et teie ja ainult teie hoiate privaatvõtmeid. Ükski kolmas osapool, börs ega rahakoti pakkuja ei saa kunagi juurdepääsu teie taastefraasile. See on tõelise finantsilise suveräänsuse kehastus.

Kuidas isehaldus toimib (mittehalduslikud rahakotid)

Isehaldus tugineb spetsialiseeritud tarkvara- või riistvararahakottidele. Kui seate üles mittehaldusliku rahakoti (nagu pühendatud riistvaraseade või mobiilitarkvara), genereerib seade privaatvõti ja taastefraas võrguühenduseta.

Rahakoti rakendus pakub vaid liidest saldo vaatamiseks ja allkirjastamata tehingute loomiseks. Kui klõpsate "Saada", peate kasutama oma salvestatud privaatvõtit (või riistvaraseadet) tehingu krüptograafiliselt allkirjastamiseks enne selle avalikku plokiahelasse saatmist.

Privaatvõtme omaniku vastutus

Isehalduses saate ise turvainspektoriks, vastavusosakonnaks ja pangahoone juhiks. See vastutus on absoluutne:

- Täielik kontroll: Te kontrollite, millal, kus ja kuidas saadate fonde. Keegi ei saa teie rahakotti külmutada ega teie tehinguid peatada (välja arvatud võrgutasemel tsensuur).

- Null taastamine: Kui kaotate taastefraasi, pole "Unustatud parool" nuppu. Teie fondid on püsivalt kadunud. See on keskeldatud usalduse eemaldamise inherentsiaalne kulu.

Eelised: turvalisus, privaatsus ja finantsiline suveräänsus

Isehalduse eelised vastanduvad otse keskeldatuse riskidele:

- Vastaspoolte riski eliminatsioon: Teie fondid on kaitstud börsihäkkide, maksejõuetuste ja suvaliste kontokülmutuste eest. Varad eksisteerivad ainult plokiahelal, kaitstud teie privaatvõtme matemaatilise jõu poolt.

- Maksimaalne privaatsus: Kuna isehalduslikud rahakotid ei nõua KYC-d, on teie omand eraldatud teie seaduslikust identiteedist. Kuigi tehingud on avalikud, on rahakoti aadressi sidumine teie reaalse identiteediga raske, kui te ei tehingu KYC-kohustusega keskeldatud üksusega.

- Täielik juurdepääs DeFi-le: Isehaldus on vajalik decentraliseeritud finantsi (DeFi), NFT-de, decentraliseeritud börside (DEXide) ja erinevate Web3 rakendustega suhtlemiseks ilma vaheparteiilma.

Puudused: taastamatu kaotus ja kõrge sisenemise barjäär

Kõrge vastutuse tase loob uued, katastroofilised riskid:

- Taastamatu kaotus: See on suurim miinus. Kui võti on kadunud, hävitatud või varastatud halva turvalisuse tõttu, on fondid püsivalt kadunud.

- Keerukus: Riistvararahakoti turvaline haldamine, varukoopiate krüpteerimine ja parimate praktikate järgimine nõuab tehnilist distsipliini ja pidevat valvsust. Algne õppimiskõver on järk-järguline.

- Tehingukulud: Iga fondide liigutamine toob kaasa otseseid võrgutehingutasusid (gaas), mis võivad olla kulukad sõltuvalt võrgu ummistusest.

Kasutusjuht: pikaajalised omanikud ja kõrge väärtusega varad

Isehaldus on kohustuslik valik:

- HODLerid (pikaajalised omanikud): Kasutajad, kes kavatsevad varasid mitmeks aastaks hoida ja minimeerida lühiajalise turuvolatiilsuse või keskeldatud üksuse riski kokkupuudet.

- Suured portfellid: Iga krüptosumma, mis moodustab olulise osa kasutaja netoväärtusest, tuleks viia turvalisse, isehaldusse säilitusse (ideaalis riistvararahakotid).

- Privaatsuse kaitsjad: Kasutajad, kes prioriteediks finantsilise privaatsuse säilitamine ja decentraliseeritud juurdepääs.

Keskmise tee navigatsioon: hübriid- ja täiustatud haldus

Mugavuse (halduslik) ja kontrolli (isehaldus) järkjärguline kaubavahetus on sundinud arendama hübriidmudleid, mis leevendavad mõlema äärmuse puudusi, luues ohutumaid ja paindlikumaid valikuid halduse spektril.

Mitme allkirja (Multi-Sig) rahakotid

Multi-Sig tehnoloogia nõuab mitut privaatvõtit ühe tehingu autoriseerimiseks. Selle asemel, et vajada ühte allkirja (1-of-1), võib tehing nõuda kolme võtit viiest kättesaadavast (3-of-5) allkirjastamist.

Kuidas see riski vähendab:

- Inimvea leevendamine: Kui üks võti on kadunud või varastatud, on fondid ikka ohutus, kuna ründaja ei saa nõutud allkirja läve täita.

- Äriühingute juhtimine: Ideaalsed ettevõtetele või peredele, tagades, et ükski inimene ei saa üksi suuri kapitalisummasid liigutada.

- Decentraliseeritud turvalisus: Võtmeid saab geograafiliselt jaotada või usaldusväärsetel partneritel hoida, luues decentraliseeritud turvaredudantsi.

Kuigi võimas, nõuab Multi-Sig mitmete osapoolte koordineerimist ja on ikka haavatav, kui enamik võtmeid on kompromiteeritud (nt kui kolm viiest võtmest hoitakse koos).

Mitme osapoole arvutuse (MPC) selgitus

Mitme osapoole arvutus (MPC) on revolutsiooniline krüptograafiline lähenemine, mis võimaldab tehingut allkirjastada ilma kunagi täielikku privaatvõtit ühes kohas luues või salvestades. See on üks olulisemaid edusamme "kriptohalduse kaubavahetuste" lahendamisel.

MPC protsess (võtme lagundamine):

Selle asemel, et genereerida üks privaatvõti ja seda jagada (nagu Multi-Sig), genereerib MPC mitu "võtmeosa". Need osad luuakse samal ajal ja on matemaatiliselt loodud nii, et:

- Ükski üksik võtmeosa ei ole piisav fondide kulutamiseks.

- Võtmeosad ei pea kunagi allkirjastamise ajal täielikuks privaatvõtmeks kokku panema.

Levinud MPC kasutusjuht (hübriidtaastamine):

Populaarses rakenduses võib kasutaja hoida kahte osa (üks telefonis, üks arvutis) ja spetsialiseeritud kolmas osapool hoiab kolmandat "taasteosa". Tehing nõuab 2-of-3 osa allkirjastamist.

- Kui kasutaja kaotab telefoni, saab kasutada arvuti osa ja kolmanda osapoole taasteosa fondide liigutamiseks.

- Kolmas osapool, hoides ainult ühte osa, ei saa fonde varastada.

- Süsteem pakub isehalduse turvaeeliseid (kasutaja säilitab kontrolli enamuse osade üle) koos keskeldatud halduse taastamise eelistega (turvavõrk eksisteerib).

MPC rahakotid lahendavad taastefraasi kaotamise katastroofilise inimvea riski, säilitades tõelise mittehaldusliku omandi alusvara üle. See paigutab MPC kindlalt halduse spektrit keskele.

Hübriidlahenduste kaubavahetused

Kuigi väga efektiivsed, toovad hübriidmudlid kaasa keerukuse:

| Mudel | Eelis | Puudus |

|---|---|---|

| Multi-Sig | Suurepärane juhtimine ja võtmete dubleerimine. | Kõrge operatsiooniline keerukus; kulukamad tehingud (nõuab mitut allkirja). |

| MPC rahakotid | Elimineerib ühe rikke punkti (taastefraas). | Põhineb spetsialiseeritud tarkvaral; sageli nõuab usaldust MPC teenusepakkuja matemaatilisse turvalisusse. |

Regulatiivne ja õiguslik vaade haldusele

Haldusmudeli valikul on olulised tagajärjed kaugemal tehnoloogilisest turvalisusest, mõjutades õiguslikku vastavust, privaatsust ja pikaajalist pärimiskavandamist.

KYC/AML ja haldusteenused

Haldusplatvormid, toimides reguleeritud finantsasutustena, on seaduslikult kohustatud järgima Tunnista Klienti (KYC) ja Rahapesu Vastu Suunatud (AML) seadusi. See tähendab, et nad teatavad tehinguandmeid ja identiteediinfot valitsusasutustele vajadusel.

Kui olete mures privaatsuse säilitamise või identiteedijälje minimeerimise pärast kriptoruumis, siis keskeldatud halduse kasutamine unterbeks selle eesmärki fundamentaalselt.

Millal isehaldus tagab privaatsuse?

Isehalduslikud rahakotid pakuvad tehinguprivaatsust, kuna need on pseudonüümsed (aadressid on numbrid, mitte nimed). Kuid see privaatsus pole absoluutne. Kui kasutaja rahastab oma mittehalduslikku rahakotti KYC-kinnitatud börsilt väljavõtmisega, saab valitsus hõlpsalt seda tehingut jälgida ja rahakoti aadressi kasutaja identiteediga seostada.

Tõeline privaatsus nõuab hoolikat operatsioonilist turvalisust, sealhulgas privaatsust suurendavate müntide või tehnoloogiate kasutamist ning hoolikat suhtluspunktide haldamist oma isehalduslike rahakottide ja reguleeritud fiatmaailma vahel.

Pärimiskavandamise väljakutsed

Isehalduse üks sügavamaid väljakutseid on digitaalne pärimine. Traditsioonilise finantskonto edastamine toimub lihtsalt testamentiga. Kripto edastamine nõuab juurdepääsu privaatvõtmetele edastamist.

Kui võtmehoidja sureb ilma taastefraasi asukohta ja formaati turvaliselt teavitamata, on kriptovarad funktsionaalselt igavesti kadunud. Isehaldus nõuab proaktiivset ja struktureeritud pärimiskava, sageli hõlmates õiguslikke escrow-sid või spetsialiseeritud surma-lüliti MPC seadeid, et tagada pärijate juurdepääs ilma omaniku eluajal turvalisust kompromiteerimata.

Praktiline otsingujuhend: Teie koha valimine spektril

Õige haldusmudeli valimine pole ühekordne valik, vaid pidev protsess, mis peegeldab teie finantsolukorda, tehnilisi oskusi ja riskitaluvust. Siin on raamistiku teie otsustusprotsessi juhtimiseks.

Teie tehnilise oskustaseme hindamine

Olge karmalt aus oma digitaalse turvalisuse säilitamise võime kohta:

| Oskustase | Halduse soovitus | Põhjendus |

|---|---|---|

| Algaja/Madal oskus | Keskeldatud haldus (börsid) | Konto taastamine on kriitiline. Inimvea kulu (taastefraasi kaotus) on kõrgem kui platvormirikke risk väikeste hoidmiste jaoks. |

| Keskmine/Arenev | Tarkvaraline isehaldus (või MPC) | Võimeline mõistma 2FA-d, seadmete kaitsmist ja põhilist võtmehaldust, kuid võib ikka kasu saada hübriidtaastamisest. |

| Edasijõudnud/Ekspert | Riistvaraline isehaldus (või Multi-Sig) | Omab distsipliini ja teadmisi krüpteeritud varukoopiate, füüsilise turvalisuse ja täiustatud rahakotiliideste haldamiseks. |

Teie hoidmise suuruse ja ajaperspektiivi hindamine

Teie investeeringu väärtus ja kestus on haldusotsuses olulisimad kvantitatiivsed tegurid.

1. Väikesed või kauplejaportfellid (kuumad varad)

- Definitsioon: Varad, mida kasutatakse igapäevaseks kauplemiseks, lühiajaliseks spekulatsiooniks või väikeste ostude jaoks. Need fondid on "kuumad", kuna neid tuleb hõlpsasti kättesaadavaks hoida.

- Soovitatud haldus: Keskeldatud börs.

- Põhjendus: Mugavus ja kiirus kaaluvad üles mõõduka vastaspoolte riski. Kui täielik kaotus on alla paar kuuüüri rendi ekvivalendi, on risk sageli talutav mugavuse eest.

2. Keskmised kuni suured hoidmised (külmad varad)

- Definitsioon: Investeeringud, mida kavatsetakse hoida kuudeks või aastateks (HODLing). Need fondid peaksid olema "külmad" (külmlaos).

- Soovitatud haldus: Pühendatud isehaldus (riistvararahakotid).

- Põhjendus: Kolmanda osapoolele elusäästude hoidmise risk viieks aastaks või enam kaalub üles kasutaja hoolika riistvaraseadme ja taastefraasi kaitsmise riski.

Praktiline näpunäide: Ärge pange kõiki võtmeid ühte korvi

Küps lähenemine kriptohaldusele on diversifikatsioon. Harva on tark panna 100% oma varadest ühte kohta spektril.

Halduse 80/20 reegel:

- 80% külm (isehaldus): Teie investeeringu suur osa – pikaajaline, kõrge väärtusega osa – peaks olema kaitstud absoluutsete isehaldusmeetoditega (riistvararahakotid, MPC või Multi-Sig). See kaitseb katastroofilise keskeldatud rikke eest.

- 20% kuum (halduslik): Väiksem osa, reserveeritud koheseks kauplemiseks või kiireks likviidsuseks, võib jääda usaldusväärsele keskeldatud börsile. See pakub mugavust ilma kogu portfelli riskimata.

See tasakaalustatud lähenemine pakub nii finantsiturvalisuseks vajalikku isesuvereensust kui ka turul aktiivseks osalemiseks vajalikku kättesaadavust.

Järeldus

Kriptohalduse otsus peegeldab teie isiklikku filosoofiat usalduse, kontrolli ja riskihalduse kohta. Kriptovaluuta annab teile enneolematu võimaluse eemaldada sõltuvus traditsioonilistest väravavahtidest, kuid see vabadus tuleb absoluutse vastutusega.

Keskeldatud haldus pakub mugavust ja institutsionaalseid turvavõrke, kuid allutab teid vastaspoolte riskile. Täielik isehaldus pakub suveräänsust ja paremat turvalisust institutsionaalsete rikkumiste vastu, kuid nõuab hoolikat distsipliini katastroofilise inimvea vältimiseks. Hübriidlahendused, eriti MPC rahakotid, arenevad kiiresti, pakkudes kriitilist keskteed, kombineerides taastamismehhanisme decentraliseeritud kontrolliga.

Teie tee halduse spektril peaks olema dünaamiline. Kuna teie portfell kasvab, tehnilised oskused paranevad ja sisemiste riskide mõistmine süveneb, peaksid teie varad loomulikult nihkuma suurema kontrolli ja isesuvereensuse poole. Haldusmehhanismide valdamise omandamine on esimene ja kõige elutähtsam samm tõelise finantsilise iseseisvuse saavutamisel digiajastul.