Paindumise traditsioonilisest pangandusest digitaalse vara omandisse kandmine kannab kogu turvalisuse koormuse täielikult üle individuaalile. Kriptovaluutade maailmas pole petusosakonda, kuhu helistada, kui rahad kaovad. Pole pangajuhti, kes saaks tagasi pöörata tehingu, mis saadeti vale aadressile. Turvalisus selles keskkonnas nõuab proaktiivset meelsust, mis käsitleb isiklikke seadmeid ja taasteteavet kui kõrge väärtusega sihtmärke.

Kriptovaluutad nagu Bitcoin ja Ether toimivad peer-to-peer võrkudes. See struktuur võimaldab kasutajatel saata väärtust kogu maailmas ilma keskse ametivõimuta luba küsimata. Kuid see vabadus tuleb kaasa absoluutse vastutusega kaitsta juurdepääsu vahendeid, mida on vaja nende rahaliste vahendite liigutamiseks. Kui konkreetsed juurdepääsukoodid kaovad või varastatakse, on nendega seotud varad taastamatud.

Selle maastiku tõhusaks navigeerimiseks peab inimene mõistma omandi mehhanisme. Ei piisa lihtsalt digitaalse vara ostmisest. Sa pead mõistma, kuidas see säilitatakse, kuidas juurdepääs antakse ja millised konkreetsed haavatavused eksisteerivad nii tarkvara- kui riistvarakeskkondades. Tugeva kaitse strateegia rakendamine hõlmab turvapraktikate kihistamist, et kõrvaldada ühepunktilised rikked.

Digitaalse omandi mehhanismid

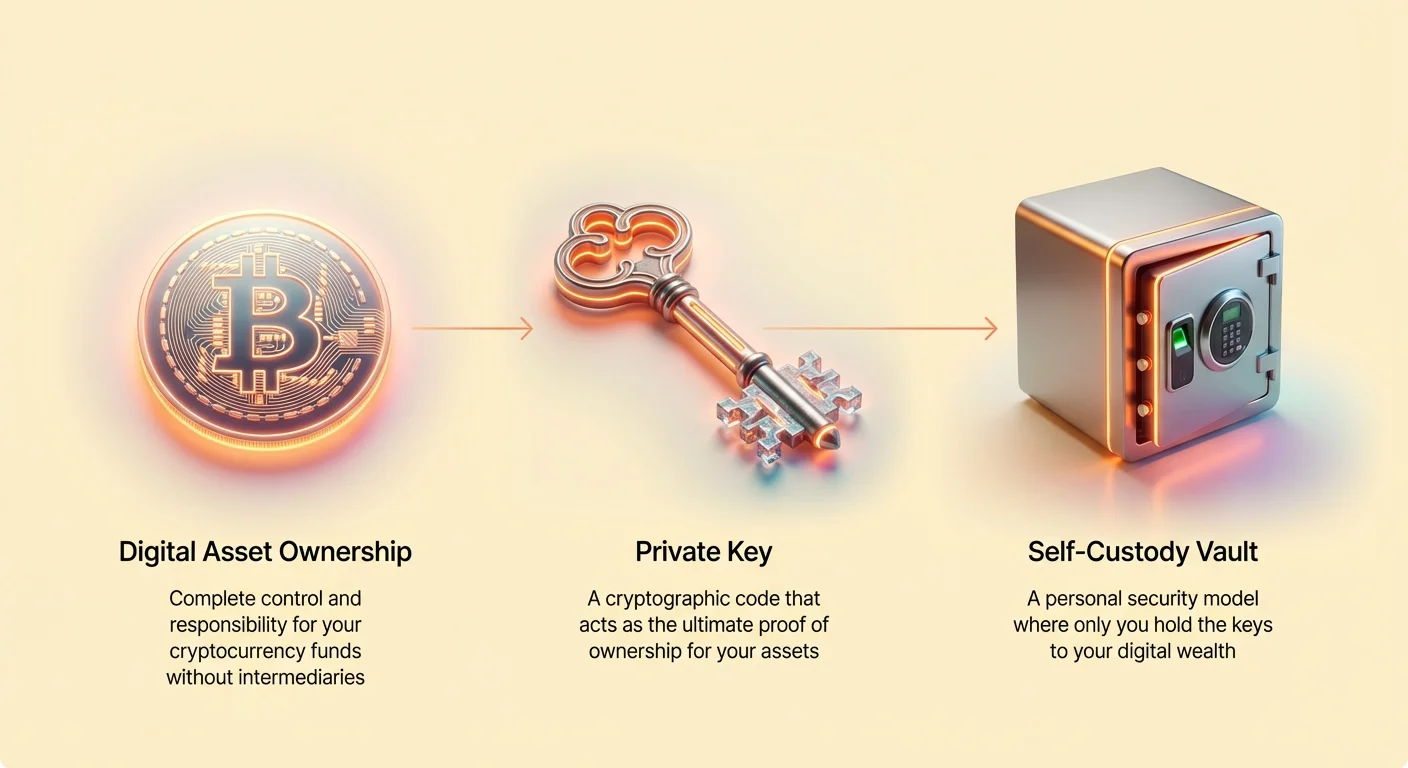

Digitaalsete varade turvalisuse südames peitub privaatvõtme kontseptsioon. See on tehniline omanditõend mis tahes kriptovaluuta rahaliste vahendite jaoks. Privaatvõti on sisuliselt pikk, juhuslikult genereeritud tähemärkide jada. See toimib sarnaselt pangakonto parooliga, kuid palju kõrgemate panustega.

Traditsioonilises panganduskeskkonnas annab parool juurdepääsu kolmanda osapoole poolt hoitavale kontol. Kui unustad parooli, saab pank selle lähtestada. Kriptovaluuta puhul on privaatvõti konto juhtimismehhanism. Pole administratiivset ülekirjutust. Kui kolmas osapool saab selle võtme kätte, omavad nad täielikku kontrolli rahaliste vahendite üle ja saavad need kohe üle kanda.

Avalik vs. Privaatvõti

Et mõista, kuidas tehingud toimivad, aitab visualiseerida postiämbrikest. Avalik võti ehk rahakoti aadress toimib posti sisseveepilu sarnaselt. Keegi võib sinna esemeid (kriptovaluuta) poetada. Saad selle aadressi julgelt maailmaga jagada, et raha vastu võtta. Avaliku aadressi teistele teada andmine ei kujuta turvariski.

Privaatvõti toimib füüsilise võtme sarnaselt, mis avab postiämbri. Ainult selle võtme omanik saab sisu kätte või saata selle mujale. Kui tehing algatatakse, kasutab rahakoti tarkvara privaatvõtit digitaalallkirja loomiseks. See allkiri tõestab võrgule, et tehing oli autoriseeritud tõelise omaniku poolt, ilma privaatvõtit ise kunagi avaldamata.

Taastefraas

Kuna toored privaatvõtmed on pikad kuueteistkümnendkeelsete tähemärkide jadad, on neid inimestele raske hallata. Enamik kaasaegseid rahakotte konverteerib need keerulised jadad taastefraasi, seemnefraasi või saladusparooli formaati. See on tavaliselt 12 kuni 24 juhuslikku sõna kindlast sõnastikust.

See sõnade jada toimib peavõtme sarnaselt. Kui telefon kaob, hävib või puhastatakse, uude rahakoti rakendusse selle sõnade sisestamine taastab privaatvõtmed ja juurdepääsu rahalistele vahenditele. Seetõttu on selle fraasi kaitsmine sama oluline kui seadme enda kaitsmine. Igaüks, kes leiab selle sõnade nimekirja, saab rahakoti kopeerida ja selle sisu tühjendada.

Hoiustatud vs. Isehaldusega riskid

Kriptokaitses on fundamentaalne otsus valida hoiustatud ja isehaldusega mudelite vahel. See valik määrab, kes hoiab privaatvõtmeid ja seeläbi, kes kannab peamisi turvariske. Eristusjoone mõistmine on eluline platvormivea või väliste häkkide tõttu tekkinud kaotuste vältimiseks.

Hoiustatud korraldab kolmas osapool, nagu tsentraliseeritud börs, digitaalsed varad. Kasutaja logib sisse kasutajanime ja parooliga, täpselt nagu veebipanganduses. Kuigi see on mugav kaubanduseks, toob see mudel kaasa olulise kolmanda osapoole riski. Kasutaja ei omista tehniliselt krüptot; ta omab nõuet börsi poolt hoitavale krüptole.

Tsentraliseeritud salvestuse ohud

Tsentraliseeritud börsid loovad suuri likviidsuse basseine, mis muutuvad häkkeritele atraktiivseteks sihtmärkideks. Kui börs riketakse, saab kasutajate raha massiliselt varastada. Kuna need platvormid on sageli reguleerimata või asuvad offshore jurisdiktsioonides, võib kasutajatel olla vähe õiguslikku recourse't, kui varad kaovad.

Häkkimise väljaspool hoiustatud rahakotid on allutatud operatsioonilistele riskidele. Kui platvorm pankrotti läheb, võivad kasutajate rahalised vahendid likvideerimismenetluse ajal olla lõputult lukustatud. Isegi normaalse tegevuse ajal võivad börsid väljaarvutusi külmutada, tehinguid viivitada või liiga kõrgeid tasusid nõuda rahaliste vahendite vabastamiseks. Valitsused võivad tsentraliseeritud üksuseid survestada teatud kasutajaid blokeerima, nagu nähtud erinevates finantsa цензуuri sündmustes üle maailma.

Isehalduse eelis

Isehaldusega rahakotid panevad kasutaja täielikku kontrolli. Ükski kolmas osapool ei pääse privaatvõtmetele. See kõrvaldab börsi pankroti või platvormitaseme häkkide riski. Varad eksisteerivad otse plokiahelal ja rahakoti tarkvara toimib vaid liidesena nende haldamiseks.

See mudel tagab, et rahalised vahendid on alati kättesaadavad olenemata ettevõtte operatsioonilise staatusest. See väldib цензуuri, kuna ükski administraator ei saa blokeerida tehingut, mis on loodud kehtiva privaatvõtmega. Kuid see võim tähendab, et kasutaja vastutab ainult ise kaitse eest. Kui kasutaja langeb phishing-rünnaku ohvriks või kaotab oma varukoopia, pole tugevdustiimi juurdepääsu taastamiseks.

Aktiivne kaitse kaugohude vastu

Ohud nagu SIM-swap'id, phishing ja kaugjuurdepääsurünnakud tuginevad kasutaja autentimismeetodite kompromisseerimisele või nende petmisele tundliku andme avaldamisele. Proaktiivne kaitse strateegia keskendub rahakoti juurdepääsupunktide tugevdamisele ja tagab, et isegi kui üks kiht riketakse, jäävad rahalised vahendid turvaliseks.

Kaugjuurdepääsu ohud hõlmavad sageli pahavara, mis võimaldab ründajal ohvri ekraani vaadata või arvutit juhtida. Kui kasutaja hoiab oma taastefraasi tekstifailis või ekraanipildil töölaua peal, saab kaugrünnaku teostaja selle kohe kopeerida. See reaalsus dikteerib range reegli: ära kunagi säilita privaatvõtmeid või taastefraase digitaalses vormis.

Paroolihalduse protokollid

Range paroolihalduse järgimine on esimene kaitsejoon. Kasutajad ei tohiks kunagi paroolide korduskasutust erinevates finantsrakendustes. Kui madalama turvalisusega saidi andmebaas lekib, proovivad ründajad neid volkimisi krüptobörsidel ja e-posti kontodel.

Tarkvararahakottide puhul peaks rakendus olema kaitstud biomeetria või tugeva PIN-iga. See tagab, et kui füüsiline seade satub valedesse kätesse, on koheline juurdepääs blokeeritud. Kuid biomeetria kaitseb ainult rakendust sellel konkreetsel seadmel. See ei kaitse varukoopiafraasi, kui see on mujal ebaturvaliselt säilitatud.

Kahefaktoriline autentimine (2FA) loogika

Teenuste kasutamisel, mis nõuavad sisselogimist, nagu pilvesalvestid või börsikontod, lisab kahefaktoriline autentimine (2FA) kriitilise turvakihi. Kui ründaja varastab parooli, ei saa ta siiski kontot kasutada ilma teise faktoriga.

Kuid mitte kõik 2FA meetodid ei ole võrdsed. SMS-põhine 2FA on haavatav SIM-swap rünnakute suhtes, kus ründaja petab mobiilioperaatorit ohvri telefoninumbri uuele SIM-kaardile kandmiseks. Kui nad kontrollivad numbrit, saavad nad kinnituskoodid üle võtta. Rakenduspõhiste autentijate või riistvaraturvavõtmete kasutamine eemaldab selle haavatavuse, kuna kood genereeritakse kohalikult seadmel ja seda ei saa üle võtta rakendusvõrgu kaudu.

Riistvara- ja tarkvararahakoti arhitektuur

Rahakoti tüüp mängib olulist rolli kaugohude kaitses. Rahakotid jagunevad üldiselt kaheks kategooriasse: tarkvara (kuumad) rahakotid ja riistvara (külmad) rahakotid. Igaüks pakub erinevat mugavuse ja turvalisuse tasakaalu ning nende arhitektuuri mõistmine aitab neid õigesti paigutada.

Tarkvararahakotid töötavad üldotstarbelistel seadmetel nagu nutitelefonidel või sülearvutitel. Nad on internetiga ühendatud, mis teeb nad mugavaks sagedaste tehingute jaoks. Kuid kuna seade käivitab palju teisi programme ja ühendub erinevate võrkudega, on see haavatav viiruste ja pahavara suhtes.

Riistvaralisolatsioon

Riistvararahakotid on füüsilised seadmed, mis on loodud ainult privaatvõtmete salvestamiseks. Nad ühenduvad arvuti või telefoniga, tavaliselt USB kaudu, ainult siis, kui tehing vajab allkirjastamist. Kriitiline turvaarhitektuur peitub selles, kuidas nad võtmeid käsitlevad. Privaatvõti ei lahku kunagi füüsilisest seadmest.

Kui kasutaja soovib raha saata, saadetakse tehingu andmed riistvararahakotti. Seade allkirjastab tehingu sisemiselt ja saadab valmis allkirja tagasi arvutisse. Isegi kui arvuti on nakatunud pahavaraga või kaugjuurdepääsu trojaniga, ei saa ründaja privaatvõtit riistvaraseadmest välja tõmmata. See isolatsioon teeb riistvararahakotidest kulla standardi oluliste väärtuste salvestamiseks.

Tarkvararahakoti turvalisus

Kuigi tarkvararahakotid on looduslikult rohkem avatud, kasutavad kaasaegsed rakendused krüpteerimist riskide leevendamiseks. Kui rahakott luuakse, krüpteeritakse privaatvõtmed seadme salvestisse. Neid dekrüpteeritakse ainult hetkeks, kui kasutaja autentib PIN-i või biomeetrilise skänniga.

Usaldusväärsetel tarkvararahakottidel on ka mitte-hoiustatud funktsioonid, tagades, et teenusepakkuja ei näe kunagi kasutaja võtmeid. Kasutajad peaksid kontrollima rahakoti tarkvara mainet, vaadates kogukonna foorumeid ja rakenduspoodide ülevaateid, et veenduda, et koodi pole kompromisseeritud. Avatud lähtekoodiga rahakottide kasutamine võimaldab kogukonnal koodi tagauste või turvavea kohta auditeerida.

Strateegilised varundamisprotseduurid

Kõige levinum krüptokaotuse põhjus pole häkkimine, vaid varukoopia info kaotus. Kui seade rikki läheb ja taastefraas puudub, on rahalised vahendid igaveseks kadunud. Ümbritsev varundamisstrateegia käsitleb füüsilist vastupidavust, dubleerimist ja varguse eest kaitset.

Isehaldusega rahakoti esmene varundamismeetod on 12–24-sõnalise taastefraasi paberi peale kirjutamine. See paber peab olema säilitatud turvalises kohas, nagu tulekindel seif või lukustatud hoiukast. Soovitatav on luua mitu koopiat ja säilitada neid erinevates geograafilistes asukohtades. See kaitseb kohalike katastroofide nagu tulekahju või üleujutuse eest.

Pilvesalvestuse integreerimine

Et lahendada paberi tükkide haldamise raskusi, pakuvad mõned kaasaegsed rahakotid automatiseeritud pilvesalvestusi. See süsteem krüpteerib rahakoti taastefraasi ja säilitab selle pilveteenuses nagu Google Drive või Apple iCloud.

Kriitiliselt on fail krüpteeritud kasutaja valitud kohandatud parooliga. See peaparool toimib dekrüpteerimisvõtme sarnaselt. Isegi kui pilvekonto häkitakse, saab ründaja ainult gibberishi faili ilma kohandatud paroolita. See meetod lihtsustab taastamist; kasutaja peab ainult rakenduse uuesti installima, pilvekontosse sisse logima ja dekrüpteerimisparooli sisestama.

Analoogvahe

Hoolimata digitaalsetest mugavustest jääb "analoogvahe" võimsaks turvavahendiks. Seemnefraasi range veebiväline hoidmine väldib kõik kaugrünnakud. Häkkerid ei saa seifis säilitatud paberit phish'ida. Nad ei saa kaugjuurdepääsu vahendit kasutada dokumendi vaatamiseks, mida pole kunagi arvutisse sisestatud.

Kasutajad peavad vastu panema kiusatusele oma käekirjalist seemnefraasi fotodega. Fotod sünkroniseeritakse sageli automaatselt pilvegalerii. Kui pilvekonto kompromisseeritakse, on ründaja jaoks seemnefraasi foto selgelt nähtav. Üleminek füüsiliselt paberilt digitaalsele pildile rikub õhukihi turvakihti.

Edasijõudnud kaitse: Multisig ja külmsalvestus

Indiviididele, kes hallavad olulisi portfellide või organisatsioonidele, kes hoiavad valitsusvarasid, ei pruugi üheallkirjalised rahakotid piisavat kaitset pakkuda. Edasijõudnud kaitse strateegiad hõlmavad mitme heakskiidu nõudmist iga tehingu jaoks. See volituse jaotus on tuntud kui multisig (multi-signature) tehnoloogia.

Standardrahakott nõuab ühte allkirja rahaliste vahendite liigutamiseks. Multisig rahakott nõuab M-of-N allkirju. Näiteks "2-of-3" rahakott hõlmab kolme eraldi privaatvõtit ja vähemalt kaks peavad tehingu allkirjastama, et see oleks kehtiv. See struktuur kõrvaldab kaotatud võtme või kompromisseeritud seadmega seotud ühepunktilise rikke.

| Turvamudel | Konfiguratsioon | Eelis |

|---|---|---|

| Standardrahakott | 1-of-1 allkiri | Lihtne, kiire juurdepääs igapäevaseks kasutuseks. |

| Peremultisig | 2-of-3 allkirja | Väldib kaotust, kui üks liige võtit kaotab. |

| Ettevõtte valitsusvara | 3-of-5 allkirja | Nõuab juhatuse konsensust kulutamiseks. |

Ohude leevendamine multisigiga

Multisig neutraliseerib tõhusalt paljud füüsilised ja kaugohud. Kui ründaja kasutab kaugjuurdepääsu vahendit ühe võtme hoidmiseks arvuti kompromisseerimiseks, ei saa nad siiski raha varastada, kuna neil puudub teine allkiri.

Füüsilise röövimise või väljapressimise stsenaariumis võib multisig seadistus vältida kohest vargust, kui võtmed on geograafiliselt jaotatud. Kui kasutajal on kodus juurdepääs ainult ühele võtmele, ei saa ta füüsiliselt täita ründaja nõudmist kogu raha kohest ülekandmiseks. See keerukus toimib heidutina ja turvapuhverina.

Külmsalvestuse rakendamine

Külmsalvestus tähendab privaatvõtmete täielikku veebivälist hoidmist igal ajal. Kuigi riistvararahakotid on külmsalvestuse vorm, võivad kasutajad genereerida ka "paberrahahotte". See hõlmab võtmete genereerimist arvutil, mis pole kunagi internetiga ühendatud, ja nende väljatrükkimist.

Külmsalvestus on ideaalne pikaajaliseks hoidmiseks, mida nimetatakse sageli "HODLinguks". Kuna võtmed ei puutu kunagi internetiga ühendatud seadet, väheneb veebipõhiste häkkerite rünnakupind kuni nullini. Riskid nihkuvad täielikult füüsilisse turvalisusse ja keskkonna vastupidavusse, mida kasutatakse võtmete salvestamiseks.

Tehinguhügieen ja võrgutasud

Turvalisus hõlmab ka selle mõistmist, kuidas tehingud plokiahela võrguga suhtlevad. Vead rahaliste vahendite saatmisel võivad olla sama kahjustavad kui vargus. Kuna plokiahela tehingud on pöördumatud, on sihtadresside kontrollimine kriitiline harjumus.

Pahavaraks tuntud "lõikelaudade kaaperdajad" võivad tuvastada, kui kasutaja kopeerib krüpto aadressi, ja vaikimisi asendada selle ründaja aadressiga. Kui kasutaja sihti kleepib, võib ta kogemata raha häkkerile saata. Kaitse selle vastu hõlmab iga aadressi esimeste ja viimaste tähemärkide manuaalset kontrollimist kleepimise järel.

Tasude kohandamine ja kiirus

Võrgu ummistus võib tekitada tehingute viivitusi. Isehaldusega rahakotid võimaldavad sageli kasutajatel võrgutasu kohandada. Kõrgema tasu maksmine motiveerib kaevureid tehingut järgmisesse blokki lisama, tagades kiiruse. Madalama tasu maksmine säästab raha, kuid seab ohtu tehingu ooterežiimis püsimise tundide või päevade kaupa.

Tasude mõistmine on turvalisusküsimus, kuna paanika võib viia vigadeni. Kui tehing on "kinni" madala tasu tõttu, võivad kasutajad proovida seda uuesti saata või kasutada testimata vahendeid kiirendamiseks, avades end pettuste eest. Kannatlikkus ja "mempooli" (tehingute ootepinna) toimimise mõistmine väldivad kergekaalulisi otsuseid.

| Prioriteeditase | Tasude suhteline maksumus | Kinnituse kiirus |

|---|---|---|

| Kiire | Kõrge | ~10–20 minutit |

| Keskmine | Standard | ~30–60 minutit |

| Aeglane | Madal | 1 tund kuni päevad |

Nutilepingute suhtlemine

Detsentraliseeritud finantsi (DeFi) rakenduste kasutamisel peavad kasutajad nutilepinguid heaks kiitma oma tokenite kulutamiseks. Lõputu luba pahatahtlikule lepingule võimaldab sellel rahakotti hiljem tühjendada. Kasutajad peaksid heaks kiitma ainult täpse summa, mis on tehinguks vajalik, või kasutama vahendeid lubade tühistamiseks pärast kasutust.

DeFi hõlmab suhtlemist koodiga mitte inimestega. Kui koodil on viga või see on pahatahtlikult loodud, on ühendatud rahakott ohus. Eraldi rahakoti kasutamine DeFi suhtlemiseks, mis sisaldab ainult selle sessiooni jaoks vajalikke vahendeid, eraldab riski kasutaja peamistest säästudest.

Taastumine seadme rikkest

Kaitse strateegia tõeline test on taastamisprotsess. Seadmed lähevad rikki, kaovad või varastatakse. Tugev plaan tagab, et vara juurdepääs säilib riistvara üleeludes. Taastamisprotsess tugineb täielikult varundamismeetodile, mis valiti seadistamise ajal – kas pilveparoolile või manuaalsele seemnefraasile.

Pilvesalvestuste puhul on protsess lihtsustatud. Kasutaja laadib uuele seadmele rahakoti rakenduse alla, valib taasta valiku, logib oma lingitud teenusepakkuja kontosse sisse ja sisestab dekrüpteerimisparooli. See taastab privaatvõtmed ja sünkroniseerib tehingute ajaloo plokiahelist.

Manuaalne taastamine

Manuaalse seemnefraasiga taastamine nõuab täpsust. Kasutaja peab valima "Rahakoti importimine" ja sisestama 12–24 sõna täpselt selles järjekorras, milles need genereeriti. Sõnad peavad olema väiketähtedega ja eraldatud ühe tühikuga.

Kui sõna sisestatakse valesti, genereerib rahakoti tarkvara täiesti erineva privaatvõtmete komplekti, mille tulemusel on rahakott tühi. Seepärast on selge käekiri ja õigekirja kontroll ametliku sõnaraamatu (BIP39 standard) vastu eluline algse varundamise ajal.

Paberrahakoti importimine

Nende jaoks, kes liigutavad raha paberrahakotist digiraamakotti, hõlmab protsess "pühkimist". Rahakoti rakendus skänneerib QR-koodi või võtab paberrahakotist privaatvõtme jada ja saadab tehingu, mis kannab kogu jäägi uude rahakotti. See viib efektiivselt paberrahakoti pensionile, kuna selle turvalisus peetakse kompromisseerituks, kord kui privaatvõti on digiseadmesse sisestatud.

Järeldus

Digitaalsete varade kaitsmine kaasaegsete ohtude eest nõuab perspektiivi muutmist passiivsest institutsioonidele toetumisest aktiivse isikliku vastutusele. SIM-swap'ide, phishing'u ja kaugjuurdepääsurünnakute ohud sihivad turveahela inimselementi. Plokiahela tehingute muutumatuse ja privaatvõtmete kriitilise rolli mõistmisega saavad kasutajad ehitada kaitse, mis talub neid vektoreid.

Isehalduslahenduste rakendamine, riistvaralisolatsiooni kasutamine oluliste väärtuste jaoks ning range varundamisprotokollide järgimine loob kindluse digitaalse rikkuse ümber. Turvalisus pole ostetav toode; see on järjepidev hügieeni ja valvsuse praktika. Olgu multisig konfiguratsioonide või lihtsa distsiplineeritud paroolihalduse kaudu, eesmärk jääb samaks: tagada, et ainult õigustatud omanik omab kunagi võtmeid valli juurde.

Sinu privaatvõtmed on ainus omanditõend; kui sa neid ei kontrolli, ei omata sa oma varasid.