Der Kryptowährungsmarkt funktioniert nach einem Zeitplan, der sich erheblich von der traditionellen Finanzwelt unterscheidet. Im Gegensatz zu Aktienmärkten, die abends und am Wochenende schließen, funktionieren die Märkte für digitale Vermögenswerte 24 Stunden am Tag, sieben Tage die Woche. Dieser kontinuierliche Betrieb schafft ein einzigartiges Umfeld, in dem Geschwindigkeit und Ausführungsmethoden die Rentabilität bestimmen.

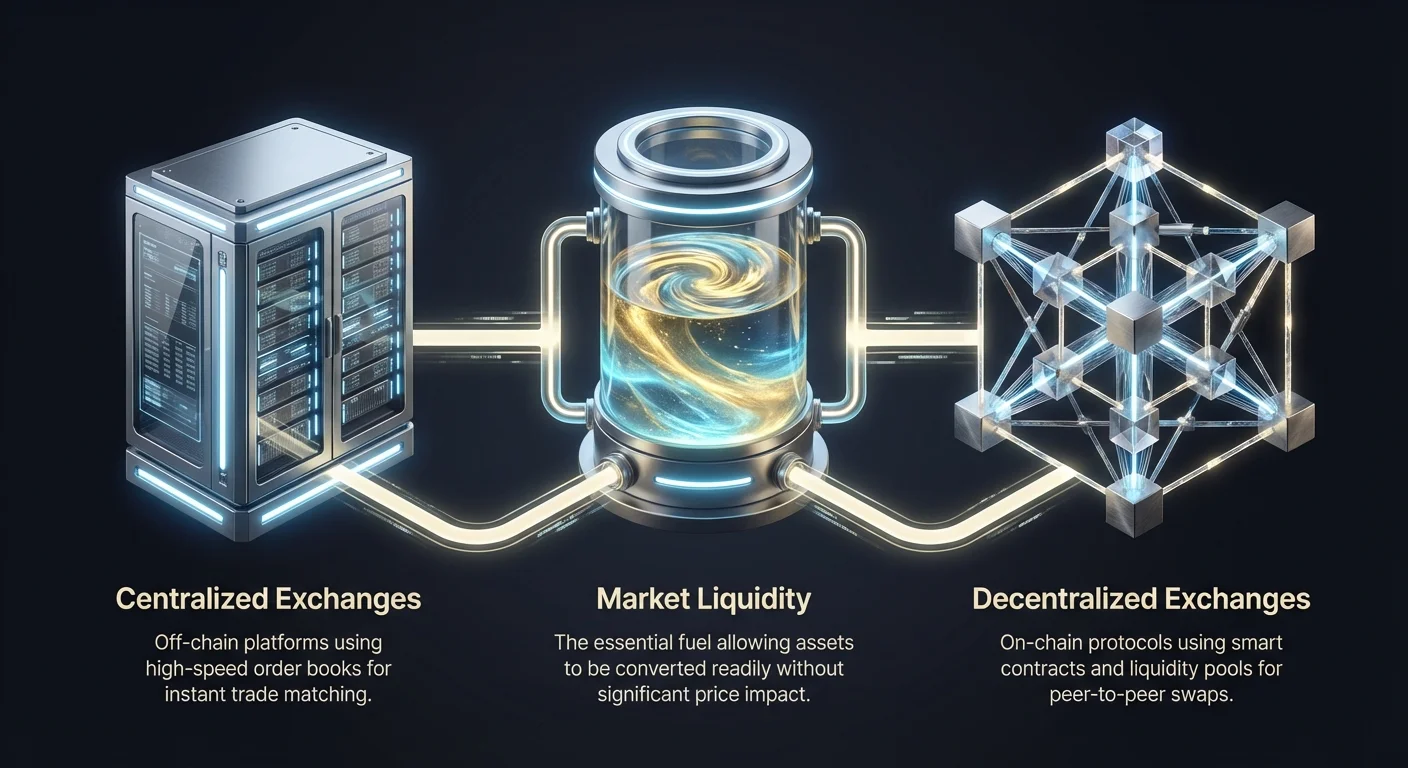

In diesem schnelllebigen Ökosystem spielt der Austauschmechanismus eine entscheidende Rolle. Wenn ein Nutzer beschließt, Bitcoin für ein anderes Asset zu tauschen, geschieht die Transaktion nicht im luftleeren Raum. Sie stützt sich auf eine komplexe Infrastruktur aus Liquidität, Orderbüchern oder algorithmischen Pools, um den Preis zu bestimmen und den Tausch auszuführen. Das Verständnis des Unterschieds zwischen zentralisierter und dezentralisierter Ausführung ist für jeden Teilnehmer unerlässlich.

Die Geschwindigkeit, mit der ein Trade abgewickelt wird, hängt stark von der Art der verwendeten Plattform ab. Zentralisierte Börsen fungieren als Vermittler, die Käufer und Verkäufer off-chain zusammenbringen, um eine nahezu sofortige Ausführung zu gewährleisten. Im Gegensatz dazu verlassen sich dezentralisierte Plattformen auf die Blockchain-Bestätigung, was Variablen wie Blockzeiten und Netzwerküberlastung mit sich bringt.

Die Mechanismen der zentralisierten Geschwindigkeit

Zentralisierte Börsen (CEXs) funktionieren ähnlich wie traditionelle Aktienhandelsplattformen. Es handelt sich um Unternehmen, die Transaktionen zwischen zwei Parteien durch die Führung eines zentralen Orderbuchs ermöglichen. Wenn ein Nutzer Geld einzahlt, übernimmt die Börse die Verwahrung dieser Assets. Diese Verwahrungsvereinbarung ermöglicht es der Plattform, Trades intern auszuführen, ohne auf Blockchain-Bestätigungen für jede einzelne Aktion warten zu müssen.

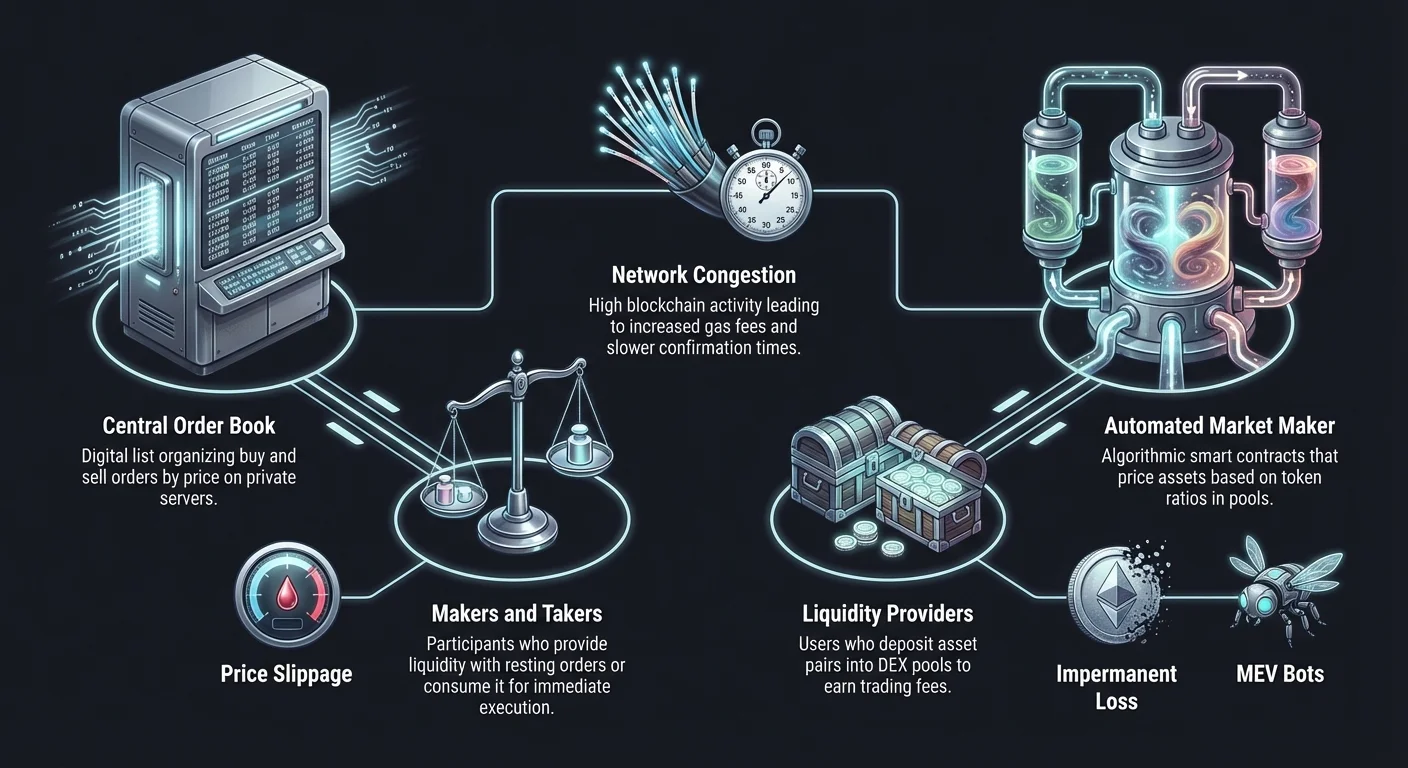

Die primäre Engine einer CEX ist das Orderbuch. Diese digitale Liste erfasst alle Kauf- und Verkaufsaufträge für ein bestimmtes Asset-Paar. Sie organisiert diese Aufträge nach Preis und Größe und erstellt so eine Echtzeitkarte der Marktnachfrage. Wenn ein Trader eine Anfrage stellt, scannt die Matching Engine der Börse das Orderbuch, um ein entsprechendes Angebot zu finden. Da dies auf den privaten Servern der Börse und nicht auf der öffentlichen Blockchain geschieht, ist der Prozess außergewöhnlich schnell.

Makers und Takers

Marktteilnehmer auf diesen Plattformen werden in zwei unterschiedliche Gruppen eingeteilt: Maker und Taker. Diese Unterscheidung ist grundlegend, um zu verstehen, wie Liquidität generiert und konsumiert wird. Maker sind Trader, die Orders platzieren, die nicht sofort ausgeführt werden. Ein Maker könnte beispielsweise eine Limit Order aufgeben, um Bitcoin zu einem Preis zu kaufen, der unter dem aktuellen Marktkurs liegt.

Diese Orders verbleiben im Orderbuch und verleihen dem Markt Tiefe. Indem sie warten, bis der Preis zu ihnen kommt, stellen Maker Liquidität bereit, die andere nutzen können. Da sie zur Gesundheit des Marktplatzes beitragen, belohnen Börsen Maker oft mit niedrigeren Trading-Gebühren.

Taker hingegen sind diejenigen, die eine sofortige Ausführung verlangen. Sie schauen in das Orderbuch und akzeptieren die bestehenden Preise, um ihre Orders sofort auszuführen. Wenn ein Nutzer eine Market Order platziert, handelt er als Taker. Sie entziehen dem Buch Liquidität, indem sie die verfügbaren Angebote „annehmen“ (take). Folglich zahlen Taker in der Regel höhere Gebühren für den Komfort der Geschwindigkeit.

Ordertypen und Ausführung

Um diese Märkte effektiv zu navigieren, nutzen Trader spezifische Ordertypen, die bestimmen, wie und wann ein Trade ausgeführt wird. Die gängigste Form ist die Market Order. Diese Anweisung weist die Börse an, eine bestimmte Menge an Kryptowährung sofort zum besten verfügbaren Preis zu kaufen oder zu verkaufen. Market Orders priorisieren Geschwindigkeit über Preissicherheit.

In einem hochliquiden Markt wird eine Market Order wahrscheinlich nahe dem zuletzt gehandelten Preis ausgeführt. In sich schnell bewegenden oder dünnen Märkten kann der endgültige Preis jedoch von der Erwartung abweichen. Diese Diskrepanz wird als Slippage bezeichnet.

Alternativ ermöglicht eine Limit Order einem Trader, eine spezifische Preisober- oder -untergrenze festzulegen. Eine Limit Buy Order gibt den Höchstpreis an, den ein Nutzer zu zahlen bereit ist. Wenn der Markt nie auf dieses Niveau fällt, wird der Trade einfach nicht ausgeführt. Dies priorisiert die Preisgenauigkeit über die Geschwindigkeit.

| Ordertyp | Priorität | Risikoprofil | Ausführungsgeschwindigkeit |

|---|---|---|---|

| Market Order | Geschwindigkeit | Preis-Slippage | Sofort |

| Limit Order | Preis | Nichtausführung | Verzögert/Bedingt |

| Stop-Loss | Schutz | Trigger-Varianz | Bedingt |

Dezentralisierte Ausführung und On-Chain-Latenz

Dezentralisierte Börsen (DEXs) bieten einen fundamental anderen Ansatz für die Marktausführung. Im Gegensatz zu ihren zentralisierten Pendants arbeiten DEXs ohne einen vertrauenswürdigen Vermittler. Sie ermöglichen Peer-to-Peer-Transaktionen direkt auf der Blockchain mithilfe von Smart Contracts. Diese Struktur macht es überflüssig, dass Nutzer Geld auf ein Depotkonto einzahlen, und gibt ihnen die volle Kontrolle über ihre privaten Schlüssel.

Diese Dezentralisierung führt jedoch zu anderen Latenzfaktoren. Auf einer DEX ist jeder Trade eine Transaktion, die vom Blockchain-Netzwerk validiert werden muss. Das bedeutet, dass die Ausführungsgeschwindigkeit an die Blockzeit des zugrunde liegenden Netzwerks gebunden ist. Bei einigen Netzwerken kann dies Sekunden dauern, bei anderen Minuten.

Der Automated Market Maker

Frühe dezentralisierte Börsen versuchten, das von CEXs verwendete Orderbuchmodell zu imitieren. Dieser Ansatz scheiterte oft, da die Aktualisierung eines Orderbuchs on-chain langsam und rechenintensiv war. Die Lösung, die den dezentralisierten Handel revolutionierte, war der Automated Market Maker (AMM).

AMMs ersetzen das traditionelle Orderbuch durch Liquiditätspools. Ein Liquiditätspool ist ein Smart Contract, der Reserven von zwei oder mehr Token enthält. Anstatt einen Käufer mit einem bestimmten Verkäufer zusammenzubringen, ermöglicht der AMM den Nutzern, direkt gegen den Pool selbst zu handeln. Der Preis der Assets im Pool wird algorithmisch basierend auf dem Verhältnis der im Vertrag gehaltenen Token bestimmt.

Die am häufigsten verwendete Formel ist $x * y = k$. In dieser Gleichung stellen $x$ und $y$ die Mengen der beiden Token im Pool dar, und $k$ ist ein konstanter Wert. Wenn ein Trader einen Token aus dem Pool kauft, erhöht er das Angebot des anderen Tokens im Pool. Die Formel passt den Preis automatisch an, um das konstante Gleichgewicht aufrechtzuerhalten.

Netzwerküberlastung und Gas

Da DEX-Interaktionen on-chain stattfinden, erfordern sie die Zahlung von Netzwerkgebühren, bekannt als Gas. Diese Gebühren bezahlen die Rechenarbeit, die zur Verarbeitung des Smart Contracts erforderlich ist. In Zeiten hoher Netzwerkaktivität können die Gaspreise erheblich ansteigen.

Dies schafft eine Dynamik, bei der die Kosten der Ausführung zusammen mit der Geschwindigkeit schwanken. Nutzer können oft höhere Gasgebühren zahlen, um ihre Transaktionen zu priorisieren und sie an den Anfang des Blocks zu bringen. Umgekehrt kann die Festlegung einer niedrigen Gasgebühr dazu führen, dass eine Transaktion für längere Zeit im Rückstau (Mempool) stecken bleibt.

Darüber hinaus birgt die öffentliche Natur dieser Transaktionen Sichtbarkeitsrisiken. Fortgeschrittene Trading-Bots überwachen den Mempool auf große ausstehende Trades. Wenn ein Bot eine signifikante Kauforder erkennt, kann er versuchen, den Trade zu „front-runnen“. Der Bot platziert seine eigene Kauforder mit einer etwas höheren Gasgebühr, um zuerst verarbeitet zu werden, wodurch der Preis steigt, bevor der Trade des ursprünglichen Nutzers ausgeführt wird.

Verständnis der Liquiditätsdynamik

Liquidität ist das Lebenselixier eines jeden Finanzmarktes und bestimmt, wie einfach ein Asset in Bargeld oder ein anderes Asset umgewandelt werden kann. Im Kontext der Krypto-Geschwindigkeit und -Ausführung bestimmt die Liquidität die Preisstabilität während eines Trades. Ein hochliquider Markt kann große Orders ohne signifikante Preisänderungen absorbieren.

Es gibt zwei primäre Arten von Liquidität: finanzielle Liquidität und Marktliquidität. Finanzielle Liquidität bezieht sich auf die allgemeine Leichtigkeit, ein Asset in Bargeld umzuwandeln. Große Kryptowährungen wie Bitcoin und Ethereum gelten als hochliquide. Sie können auf großen Plattformen fast augenblicklich gegen Bargeld oder Stablecoins verkauft werden.

Marktliquidität bezieht sich auf die Gesundheit eines bestimmten Handelspaares an einer bestimmten Börse. Zum Beispiel könnte das Bitcoin-USDT-Paar an einer großen Börse eine massive Liquidität aufweisen, was Multimillionen-Dollar-Trades mit minimalen Auswirkungen ermöglicht. Ein Nischen-Altcoin-Paar an einer kleinen dezentralisierten Börse könnte jedoch unter geringer Liquidität leiden.

Die Auswirkungen geringer Liquidität

Wenn die Liquidität gering ist, leidet die Ausführung. Wenn ein Trader versucht, eine große Menge eines illiquiden Assets zu verkaufen, gibt es möglicherweise nicht genügend Käufer zum aktuellen Preis, um die Order zu absorbieren. Die Order „frisst“ im Wesentlichen das Orderbuch auf oder bringt den Liquiditätspool aus dem Gleichgewicht.

Dies führt zu signifikanter Slippage. Der endgültige Ausführungspreis ist am Ende viel niedriger als der Marktpreis zu Beginn des Trades. Bei AMMs wird dies durch den Preisalgorithmus verschärft. Ein großer Trade verschiebt das Verhältnis der Token im Pool drastisch, wodurch der Preis exponentiell gegen den Trader abrutscht, wenn die Ordergröße relativ zur Poolgröße zunimmt.

Während Marktabschwüngen wird Liquidität noch kritischer. Wenn die Volatilität steigt, eilen Marktteilnehmer oft, um Positionen gleichzeitig zu verlassen. Diese Flucht in die Sicherheit kann dazu führen, dass die Liquidität schnell versiegt. Wenn Käufer verschwinden, weitet sich die Lücke zwischen Kauf- und Verkaufsorders, was extreme Preisschwankungen verursacht und die Echtzeitausführung schwierig oder kostspielig macht.

Liquiditätspools und Provider

Um Liquiditätsprobleme in DeFi zu lösen, ermutigen AMMs Nutzer, Liquiditätsanbieter (LPs) zu werden. LPs zahlen gleiche Werte von zwei Assets in einen Pool ein. Im Gegenzug erhalten sie einen Anteil der durch diesen Pool generierten Trading-Gebühren. Dieses System beschafft effektiv die Markttiefe durch Crowdsourcing.

Die Bereitstellung von Liquidität ist jedoch mit Risiken verbunden, insbesondere dem impermanenten Verlust (Impermanent Loss). Dieses Phänomen tritt auf, wenn sich der Preis der eingezahlten Assets im Vergleich zum Zeitpunkt der Einzahlung ändert. Da der AMM immer das im Wert steigende Asset verkauft und das im Wert sinkende kauft, um die Verhältnisse aufrechtzuerhalten, kann der LP am Ende weniger Wert besitzen, als wenn er die Assets einfach in einem Wallet gehalten hätte.

Echtzeit-Trading-Strategien

Für Trader, die in diesen Echtzeitmärkten agieren, ist die Strategie ebenso wichtig wie die Infrastruktur. Day Trading beinhaltet häufige Trades innerhalb eines einzigen Tages, um von kurzfristigen Preisbewegungen zu profitieren. Dieser Trading-Stil erfordert intensive Konzentration und schnelle Ausführungsmöglichkeiten.

Day Trader verlassen sich oft auf technische Analyse, um Trends und Einstiegspunkte zu identifizieren. Sie überwachen Charts und Indikatoren, um Preisbewegungen vorherzusagen. Die Analyse ist jedoch nutzlos ohne die Fähigkeit, Orders schnell auszuführen. Aus diesem Grund bevorzugen viele Day Trader zentralisierte Börsen wegen ihres hohen Durchsatzes und ihrer fortgeschrittenen Ordertypen.

Umgang mit Volatilität

Volatilität ist ein zweischneidiges Schwert. Sie sorgt für die notwendigen Preisschwankungen für Gewinne, erhöht aber auch das Risiko schneller Verluste. Effektives Risikomanagement ist für das Überleben in Echtzeitmärkten unerlässlich. Dazu gehören Positionsgröße – die Zuweisung nur eines kleinen Prozentsatzes des Kapitals zu einem einzelnen Trade – und die strikte Verwendung von Stop-Loss-Orders.

Ein Stop-Loss ist eine defensive Anweisung. Sie weist die Börse an, ein Asset automatisch zu verkaufen, wenn dessen Preis auf ein bestimmtes Niveau fällt. Dies begrenzt potenzielle Verluste bei plötzlichen Markteinbrüchen. Im volatilen Krypto-Umfeld, in dem zweistellige prozentuale Bewegungen in Minuten passieren können, ist automatisierter Schutz oft sicherer als manuelle Ausführung.

Die Rolle der Aggregatoren

Im dezentralisierten Sektor nutzen Trader Werkzeuge, die als Aggregatoren bezeichnet werden, um die Ausführung zu verbessern. Ein DEX-Aggregator verbindet sich gleichzeitig mit mehreren Liquiditätspools und Börsen. Wenn ein Nutzer einen Trade tätigen möchte, scannt der Aggregator alle verfügbaren Quellen, um den besten Preis zu finden.

Aggregatoren können auch eine einzelne große Order auf mehrere DEXs aufteilen. Indem der Trade in kleinere Teile zerlegt wird, minimiert der Aggregator die Auswirkungen auf einen einzelnen Liquiditätspool. Dies reduziert Slippage und stellt sicher, dass der Nutzer eine bessere Gesamtrate erhält, als wenn er auf einer einzelnen Plattform gehandelt hätte.

| Merkmal | Einzelne DEX | DEX-Aggregator |

|---|---|---|

| Liquiditätsquelle | Einzelnes Protokoll | Mehrere Protokolle |

| Preisfindung | Isoliert | Global/Marktweit |

| Slippage | Variabel/Hoch | Optimiert/Niedriger |

| Komfort | Direkte Interaktion | Automatisiertes Routing |

Risiken bei der algorithmischen Ausführung

Obwohl AMMs und Smart Contracts das Market Making demokratisiert haben, führen sie spezifische Risiken ein, die mit ihrer algorithmischen Natur zusammenhängen. Eines dieser Risiken ist die Abhängigkeit von Arbitrageuren. AMMs kennen den „realen“ globalen Marktpreis eines Assets nicht automatisch. Sie kennen nur das Verhältnis der Assets in ihrem eigenen Pool.

Wenn der Preis von Ethereum an einer zentralisierten Börse steigt, hinkt der Preis auf dem AMM hinterher, bis ein Trader einen Tausch ausführt. Arbitrageure nutzen diesen Unterschied aus. Sie kaufen das unterbewertete Asset auf dem AMM und verkaufen es an der zentralisierten Börse mit Gewinn. Diese Trading-Aktivität schafft Preisanpassung. Ohne diese Akteure bliebe der AMM-Preis vom breiteren Markt abgekoppelt.

Smart-Contract-Schwachstellen

Die Echtzeitausführung auf DEXs unterliegt auch dem Smart-Contract-Risiko. Diese Plattformen fungieren als autonome Softwareprogramme. Wenn es einen Fehler oder Exploit im Code gibt, können die in den Liquiditätspools gesperrten Gelder abfließen. Im Gegensatz zu einer zentralisierten Börse, bei der ein Unternehmen möglicherweise eine Versicherung oder einen Wiederherstellungsplan hat, sind DeFi-Verluste oft irreversibel.

Auch Betrügereien verbreiten sich im erlaubnisfreien Umfeld von DEXs. Da jeder einen Token listen und einen Liquiditätspool erstellen kann, können böswillige Akteure gefälschte Token erstellen. Sie stellen möglicherweise anfängliche Liquidität bereit, um Trader anzulocken, nur um die Liquidität später in einem „Rug Pull“ abzuziehen, wodurch Trader mit wertlosen Token zurückbleiben, die nicht verkauft werden können.

Front-Running und MEV

Wie bereits erwähnt, ermöglicht die Transparenz der Blockchain räuberische Verhaltensweisen wie Front-Running. Dies wird oft als Miner Extractable Value (MEV) oder Maximal Extractable Value bezeichnet. Ausgeklügelte Bots scannen das Netzwerk nach profitablen Transaktionen, die auf Bestätigung warten.

Wenn ein Bot einen großen Trade sieht, der den Preis eines Tokens erhöhen wird, kann er seine eigene Transaktion vorher einfügen. Das Opfer dieses Angriffs kauft letztendlich zu einem höheren Preis, während der Bot sofort mit Gewinn verkauft. Dieser „Sandwich-Angriff“ entzieht dem Nutzer bei der Ausführung des Trades direkt Wert und fungiert als versteckte Steuer auf Geschwindigkeit und Volumen in dezentralen Systemen.

Infrastruktur für den aktiven Trader

Um effektiv an den Krypto-Echtzeitmärkten teilzunehmen, geht das Setup eines Traders über die Börse selbst hinaus. Das primäre Werkzeug ist das Wallet. Für häufiges Trading nutzen Nutzer oft „Hot Wallets“, die mit dem Internet verbunden sind. Dies können mobile Apps, Desktop-Software oder Browser-Erweiterungen sein.

Hot Wallets bieten Komfort und Geschwindigkeit und ermöglichen eine schnelle Verbindung zu DEXs und dApps (dezentralen Anwendungen). Sie sind jedoch anfälliger für Online-Bedrohungen als „Cold Wallets“ oder Hardware Wallets, die private Schlüssel offline aufbewahren. Viele Trader verwenden einen hybriden Ansatz: Sie bewahren langfristige Bestände im Cold Storage auf, während sie einen kleineren „Trading Stack“ für die aktive Ausführung auf ein Hot Wallet oder Börsenkonto verschieben.

Konnektivität und Benutzeroberfläche

Die Benutzeroberfläche (UX) einer Handelsplattform beeinflusst die Ausführungsgeschwindigkeit erheblich. Eine überladene oder verwirrende Oberfläche kann zu Fehlern führen, wie der Eingabe des falschen Preises oder der Verwechslung einer Kauforder mit einer Verkaufsorder. Erstklassige Börsen investieren stark in die Gestaltung intuitiver Dashboards, die Orderbücher, Charts und den Handelsverlauf klar anzeigen.

Für den dezentralisierten Handel ist die Verbindung zwischen dem Wallet und der Weboberfläche entscheidend. Protokollbrücken wie WalletConnect ermöglichen eine sichere Interaktion zwischen mobilen Wallets und Desktop-dApps. Eine stabile Internetverbindung und ein reaktionsschnelles Gerät sind nicht verhandelbare Anforderungen für jeden, der versucht, Volatilität in Echtzeit zu handeln.

Fazit

Die Geschwindigkeit von Krypto wird nicht durch eine einzelne Metrik definiert, sondern durch das Zusammenspiel verschiedener technologischer und wirtschaftlicher Faktoren. Zentralisierte Börsen bieten die Vertrautheit und Geschwindigkeit traditioneller Matching Engines, wobei Hochgeschwindigkeitsserver genutzt werden, um Maker und Taker sofort zu verbinden. Dieses Modell begünstigt Hochfrequenzstrategien und bietet tiefe Liquidität für große Assets, obwohl es Vertrauen in einen zentralen Verwahrer erfordert.

Dezentralisierte Börsen haben ein neuartiges Paradigma eingeführt, bei dem Code den Mittelsmann ersetzt. Durch Automated Market Maker und Liquiditätspools ermöglichen sie kontinuierlichen, erlaubnisfreien Handel. Während Variablen wie Netzwerküberlastung und Blockzeiten Latenz einführen können, sorgen Innovationen wie Aggregatoren und Arbitrageanreize dafür, die Markteffizienz aufrechtzuerhalten.

Letztendlich erfordert eine erfolgreiche Marktausführung das Navigieren der Kompromisse zwischen Geschwindigkeit, Sicherheit und Kosten. Ob man die sofortigen Orderbücher einer CEX oder die algorithmische Preisgestaltung einer DEX nutzt, das Verständnis der zugrunde liegenden Mechanismen ist unerlässlich. Liquidität bleibt der konstante Treibstoff für beide Systeme und stellt sicher, dass digitaler Wert frei und schnell durch das Ökosystem bewegt werden kann.

Wahre Marktgeschwindigkeit kommt vom Verständnis des Mechanismus hinter dem Trade.