Dezentrale Finanzen haben die Art und Weise, wie Vermögenswerte gehandelt, bewertet und ausgetauscht werden, grundlegend verändert. Im Zentrum dieser Transformation steht das Konzept der Liquidität. Im traditionellen Finanzwesen wird Liquidität oft von zentralisierten Market Makern und großen Institutionen bereitgestellt, die Trades durch die Führung von Orderbüchern ermöglichen. Das Aufkommen der Blockchain-Technologie führte eine radikale Alternative ein, bekannt als der Automatisierte Market Maker (AMM). Diese Innovation ersetzte menschliche Vermittler durch Smart Contracts und ermöglichte es Benutzern, direkt gegen einen Pool von Vermögenswerten zu handeln, anstatt gegen eine spezifische Gegenpartei.

Der Weg begann mit einfachen, konstanten Formeln, die den Zugang zur Market Making demokratisierten. Die frühen Modelle waren jedoch kapitaleffizient. Die Liquidität war dünn über jeden möglichen Preis verteilt, was bedeutete, dass ein Großteil des Kapitals ungenutzt blieb. Mit der Reifung des Sektors versuchten Entwickler, diese Ineffizienzen durch komplexe mathematische Innovationen zu beheben.

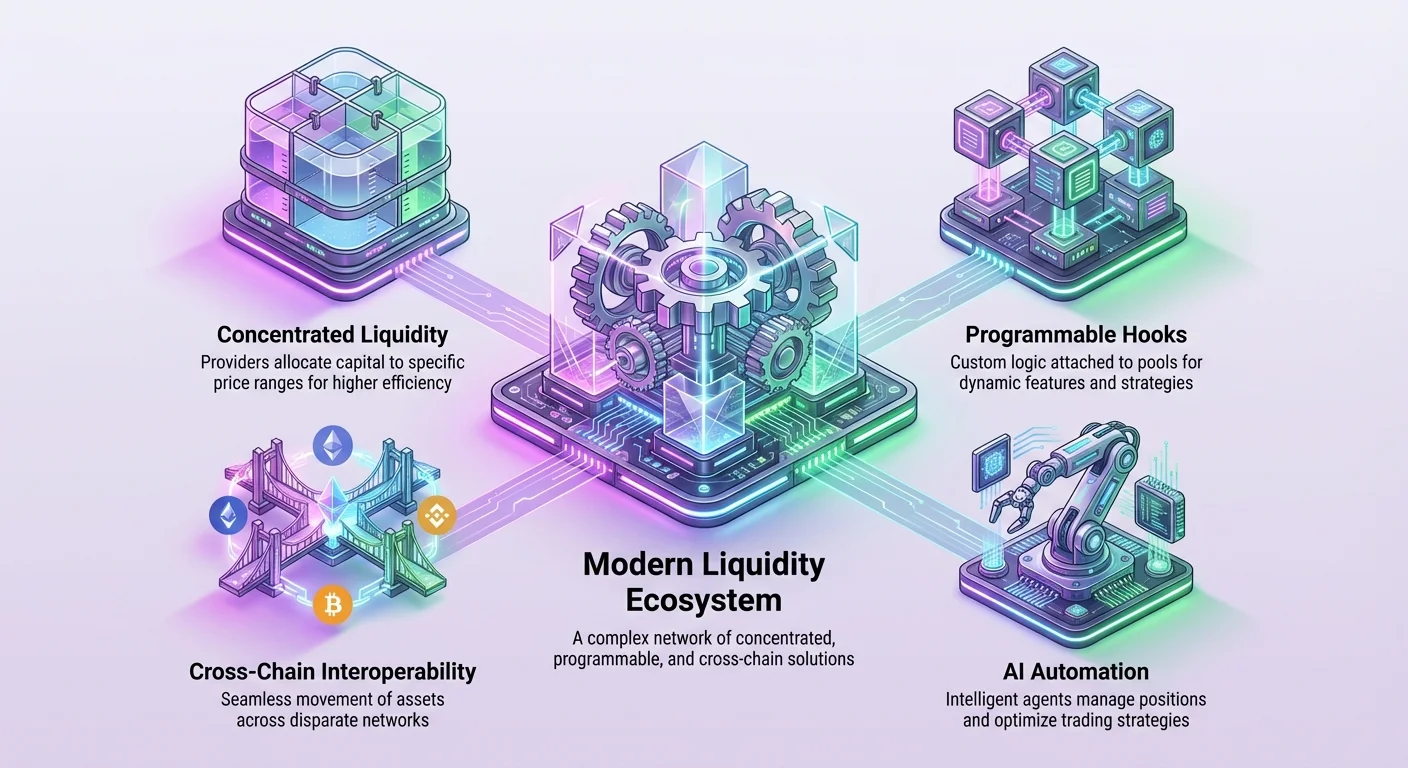

Heute erleben wir eine neue Ära des Liquiditätsmanagements. Diese Phase ist durch konzentrierte Positionen, hybride Handelsmodelle und Cross-Chain-Interoperabilität gekennzeichnet. Protokolle ermöglichen nicht mehr nur Swaps. Sie bauen programmierbare Infrastrukturen auf, die maßgeschneiderte Handelsstrategien, dynamische Gebührenstrukturen und eine nahtlose Wertübertragung über unterschiedliche Netzwerke hinweg ermöglichen. Um diese Entwicklung zu verstehen, muss man sich die Mechanismen ansehen, wie diese Systeme funktionieren und wohin sie sich als Nächstes entwickeln.

Die Grundlage automatisierter Market Maker

Der anfängliche Durchbruch im dezentralen Austausch gelang mit der Einführung des Modells des Automatisierten Market Makers. Im Gegensatz zu zentralisierten Börsen, die auf ein Orderbuch zum Abgleich von Kauf- und Verkaufsaufträgen angewiesen sind, nutzen AMMs Liquiditätspools als Kernmotor. Benutzer, bekannt als Liquiditätsanbieter (Liquidity Providers), hinterlegen Token-Paare in diesen Smart Contracts. Dies schafft eine Reserve an Vermögenswerten, auf die Trader jederzeit zugreifen können, ohne eine passende Gegenpartei auf der anderen Seite des Trades zu benötigen.

Der Mechanismus, der diese Trades steuert, ist eine mathematische Formel. Die gängigste Variante ist die Konstante-Produkt-Formel. Diese stellt sicher, dass das Gleichgewicht der Vermögenswerte im Pool relativ zum Handelsvolumen bleibt. Wenn ein Trader einen Vermögenswert aus dem Pool kauft, fügt er den anderen Vermögenswert hinzu, wodurch sich das Verhältnis ändert. Der Algorithmus passt den Preis automatisch basierend auf dieser Verschiebung von Angebot und Nachfrage an. Dieses System bot eine Möglichkeit, Liquidität für neue Vermögenswerte bereitzustellen, ohne sich auf professionelle Market Maker verlassen zu müssen.

Die Konstante-Produkt-Formel erklärt

Der Kernmechanismus, der frühe dezentrale Börsen antreibt, ist überraschend einfach. Er wird oft als x * y = k ausgedrückt. In dieser Gleichung repräsentiert x die Menge eines Tokens im Liquiditätspool und y die Menge des anderen. Die Variable k bleibt ein konstanter Wert. Diese Formel besagt, dass das Produkt der Reserven nach Ausführung eines Trades (unter Vernachlässigung der Gebühren) immer gleich sein muss.

Wenn ein Benutzer Token A aus dem Pool kaufen möchte, muss er Token B einzahlen. Dies erhöht das Angebot an Token B im Pool und verringert das Angebot an Token A. Um die Konstante k beizubehalten, steigt der Preis von Token A exponentiell an, da es im Pool knapper wird. Diese automatische Preisanpassung macht ein Orderbuch überflüssig. Sie stellt sicher, dass immer Liquidität verfügbar ist, unabhängig von der Handelsgröße, obwohl größere Trades unter einer höheren Preis-Slippage leiden werden.

Herausforderungen bei der Kapitaleffizienz

Obwohl revolutionär, stand die erste Generation von AMMs vor erheblichen Einschränkungen hinsichtlich der Kapitaleffizienz. Im Standardmodell wird die Liquidität gleichmäßig entlang einer Preiskurve verteilt, die von Null bis unendlich reicht. Dies bedeutet, dass das Kapital eines Liquiditätsanbieters über jeden möglichen Preispunkt für die Vermögenswerte verteilt ist. Für Stablecoin-Paare oder Vermögenswerte, die innerhalb einer engen Spanne gehandelt werden, ist dies extrem verschwenderisch.

In einem Pool, der beispielsweise zwei Stablecoins paart, weicht der Preis selten weit von einem 1:1-Verhältnis ab. Bei einem Standard-AMM ist jedoch die große Mehrheit des Kapitals für Preispunkte reserviert, die wahrscheinlich nie erreicht werden, wie etwa ein Stablecoin, der nahezu null oder unendlich wert ist. Dies führt zu hoher Slippage für Trader und geringerer Gebührengenerierung für Liquiditätsanbieter im Verhältnis zum eingesetzten Kapital. Die Lösung dieser Ineffizienz wurde zur Hauptantriebskraft für die nächste Stufe der AMM-Entwicklung.

Der Wechsel zur konzentrierten Liquidität

Die Einführung der konzentrierten Liquidität markierte einen entscheidenden Moment in der Architektur dezentraler Börsen. Dieses Modell ermöglicht es Liquiditätsanbietern, spezifische Preisspannen zu definieren, in denen ihr Kapital aktiv ist. Anstatt Vermögenswerte über eine unendliche Kurve zu verteilen, kann ein Anbieter wählen, seine Mittel nur innerhalb einer Spanne zuzuteilen, in der der Markt voraussichtlich handeln wird. Dies imitiert die Tiefe eines Orderbuchs, während der automatisierte Charakter eines AMM beibehalten wird.

Durch die Konzentration des Kapitals können Anbieter deutlich mehr Handelsgebühren mit weniger Anfangsinvestitionen erzielen. Eine kleinere Menge Kapital, die auf eine enge Spanne fokussiert ist, kann das gleiche Handelsvolumen ermöglichen wie eine viel größere Menge, die über eine unendliche Spanne verteilt ist. Dies erhöht die Markttiefe um den aktuellen Preis, was zu besseren Ausführungspreisen für Trader und höheren potenziellen Renditen für Anbieter führt. Diese Innovation brachte jedoch auch neue Ebenen an Komplexität und Risiko mit sich.

Preis-Ticks und Spannen verstehen

Um konzentrierte Liquidität zu implementieren, wird das Preisspektrum in diskrete Intervalle, sogenannte Ticks, unterteilt. Liquiditätsanbieter erstellen Positionen, indem sie einen unteren und einen oberen Tick auswählen. Ihr Kapital wird dann gleichmäßig über diese spezifische Spanne verteilt. Bleibt der Marktpreis innerhalb dieser Grenzen, verdient der Anbieter Gebühren aus jedem stattfindenden Trade.

Diese granulare Kontrolle verwandelt die Liquiditätsbereitstellung von einer passiven Aktivität in eine aktive Strategie. Ein Anbieter trifft effektiv eine Vorhersage über die Marktvolatilität. Wenn sie eine sehr enge Spanne wählen, sichern sie sich einen größeren Anteil an Gebühren, wenn der Preis innerhalb dieser Zone liegt. Bewegt sich der Preis jedoch außerhalb ihrer gewählten Ticks, wird ihre Position inaktiv. Sie hören auf, Gebühren zu verdienen, und ihre Vermögenswerte werden vollständig in den weniger wertvollen Token des Paares umgewandelt, bis der Preis in die Spanne zurückkehrt.

Das Risiko des Impermanenten Verlusts

Konzentrierte Liquidität verstärkt das Konzept des Impermanenten Verlusts. In einem Standard-Pool tritt Impermanenter Verlust auf, wenn der Preis der hinterlegten Vermögenswerte vom Preis zum Zeitpunkt der Einzahlung abweicht. In einer konzentrierten Position wird dieser Effekt beschleunigt. Da das Kapital aggressiver innerhalb eines engen Bandes eingesetzt wird, ist die Rate, mit der sich der Vermögensmix ändert, viel schneller.

Wenn der Marktpreis die Spanne des Anbieters verlässt, hält dieser 100 % des an Wert verlierenden Vermögenswerts. Wenn beispielsweise der Preis von Ethereum in einem ETH/USDC-Pool unter die gewählte Spanne fällt, wird der Anbieter am Ende nur Ethereum halten. Umgekehrt, wenn der Preis über die Spanne steigt, hat er sein gesamtes Ethereum frühzeitig gegen USDC verkauft. Dies erfordert von Anbietern, Märkte aktiv zu überwachen und ihre Spannen anzupassen, wodurch eine Nachfrage nach automatisierten Management-Tools und professionellen Strategien entsteht. Es ist entscheidend, fortgeschrittene Strategien zur Minderung dieses Risikos zu erlernen.

Hybridmodelle und programmierbare Liquidität

Da sich die Branche über statische Liquiditätsmodelle hinaus entwickelt, hat sich der Fokus auf Anpassung und Modularität verlagert. Neuere Protokolle führen Architekturen ein, die es Entwicklern ermöglichen, benutzerdefinierte Logik direkt auf der Liquiditätsebene aufzubauen. Dies schafft eine hybride Umgebung, in der die Vorteile von AMMs mit Funktionen verschmelzen, die typischerweise im zentralisierten Finanzwesen zu finden sind, wie Limit-Orders und dynamische Gebührenanpassungen.

Diese Innovationswelle wird am besten durch das Konzept der „Hooks“ (Haken) veranschaulicht. Dies sind externe Smart Contracts, die an einen Liquiditätspool angehängt werden können. Sie führen spezifischen Code an Schlüsselpunkten im Lebenszyklus eines Trades aus, z. B. bevor ein Swap ausgeführt wird oder nachdem Liquidität modifiziert wurde. Dies öffnet die Tür für grenzenlose Funktionalität, ohne Änderungen am Kernprotokoll zu erfordern.

Pools mit Hooks anpassen

Hooks ermöglichen ein Maß an Flexibilität, das zuvor in starren AMM-Designs unmöglich war. Entwickler können Pools erstellen, die On-Chain-Limit-Orders unterstützen, bei denen ein Swap nur ausgeführt wird, wenn der Preis ein bestimmtes Ziel erreicht. Andere Anwendungen umfassen Time-Weighted Average Market Makers (TWAMM), die dabei helfen, große Orders im Laufe der Zeit auszuführen, um den Preiseinfluss zu minimieren.

Der Nutzen von Hooks erstreckt sich auch auf Governance und Compliance. Ein Pool könnte so konzipiert werden, dass er spezifische Verifizierungsprüfungen erfordert oder Gebühren auf einzigartige Weise verteilt. Zum Beispiel könnten Gebühren während Perioden hoher Volatilität dynamisch erhöht werden, um Liquiditätsanbieter für das erhöhte Risiko zu entschädigen. Dieser modulare Ansatz transformiert die DEX von einer einfachen Anwendung in eine Plattform für Financial Engineering.

Die Effizienz der Singleton-Architektur

Moderne dezentrale Börsen optimieren auch ihre zugrunde liegende Vertragsstruktur, um Kosten zu senken. Traditionelle AMMs verwenden oft einen separaten Smart Contract für jedes einzelne Token-Paar. Diese Fragmentierung erhöht die Gas-Kosten für Benutzer, insbesondere bei der Durchführung von Multi-Hop-Trades, die durch mehrere Pools geleitet werden.

Die Lösung ist eine Singleton-Architektur. Dieses Design konsolidiert alle Liquiditätspools in einem einzigen Smart Contract. Indem alle Salden an einem Ort gehalten werden, eliminiert das Protokoll effektiv die Notwendigkeit, Token zwischen verschiedenen Verträgen während eines komplexen Swaps zu übertragen. Dies reduziert den Gasverbrauch erheblich. Es vereinfacht auch den Prozess der Verwaltung von Liquidität über mehrere Paare hinweg, wodurch das gesamte Ökosystem sowohl für Trader als auch für Entwickler, die auf dem Protokoll aufbauen, effizienter wird.

Die Rolle von Aggregatoren und Automatisierung

Die Komplexität der konzentrierten Liquidität und der Hybridmodelle hat eine Eintrittsbarriere für Gelegenheitsnutzer geschaffen. Die Verwaltung von Preisspannen, das Rebalancing von Portfolios und die Ertragsoptimierung erfordern technisches Wissen und ständige Aufmerksamkeit. Diese Reibung hat zum Aufstieg von Yield-Aggregatoren und automatisierten Liquiditätsmanagern geführt. Diese Plattformen fungieren als eine Schicht über der Börse und vereinfachen das Benutzererlebnis, während sie gleichzeitig die Renditen maximieren.

Aggregatoren funktionieren, indem sie Benutzergelder bündeln und über automatisierte Strategien einsetzen. Beispielsweise könnte ein Benutzer Stablecoins in einen Vault einzahlen. Das Protokoll sucht dann automatisch nach den besten Renditemöglichkeiten in der gesamten DeFi-Landschaft. Es übernimmt die schwierigen Aufgaben der Auswahl von Preisspannen, der Reinvestition von Gebühren und der Verschiebung von Kapital zwischen verschiedenen Pools oder Lending-Plattformen, um die höchsten Renditen zu erzielen.

| Funktion | Eigenständiger AMM | Aggregator / Vault |

|---|---|---|

| Benutzeraufwand | Hoch (Manuelle Spanneinstellung) | Niedrig (Einzahlen und vergessen) |

| Strategie | Statisch oder manuelles Rebalancing | Automatisiertes aktives Management |

| Gebühren-Compounding | Oft manuell | Automatisiert / Auto-Compounding |

Automatisierung der Ertragsgenerierung

Protokolle wie Yearn Finance leisteten Pionierarbeit beim Konzept des automatisierten Yield Farming. Diese Systeme nutzen komplexe Strategien, die das Verleihen, Leihen und Bereitstellen von Liquidität über mehrere Protokolle gleichzeitig beinhalten. Für den Endbenutzer wird der Prozess auf eine einfache Einzahlungsaktion rationalisiert. Das Protokoll kümmert sich um die Schwerstarbeit, einschließlich des „Zapping“ von Vermögenswerten, das mehrere Transaktionsschritte zu einem bündelt.

Im Kontext der konzentrierten Liquidität ist die Automatisierung noch kritischer. Automatisierte Manager überwachen den Preis der Vermögenswerte relativ zur gewählten Spanne des Anbieters. Wenn sich der Preis dem Rand der Spanne nähert, kann der Smart Contract die Position automatisch neu ausgleichen (rebalance). Dies beinhaltet das Abziehen der Liquidität und deren erneute Bereitstellung um den neuen Preis, wodurch sichergestellt wird, dass der Benutzer weiterhin Gebühren verdient, ohne rund um die Uhr online sein zu müssen.

Vereinfachung der DeFi-Interaktion

Über den Ertrag hinaus lösen Aggregatoren das Problem der Fragmentierung. Da die Liquidität über Dutzende verschiedener Börsen und Chains verteilt ist, kann es schwierig sein, den besten Preis für einen Trade zu finden. DEX-Aggregatoren scannen alle verfügbaren Liquiditätsquellen, um Trades effizient zu leiten. Sie könnten einen einzigen großen Trade auf drei verschiedene Pools aufteilen, um die Slippage zu minimieren. Für Benutzer, die optimierte Renditen anstreben, bieten automatisierte Plattformen einen entscheidenden Dienst, indem sie Positionen über mehrere Protokolle optimieren.

Diese Abstraktionsschicht ist für die Massenakzeptanz unerlässlich. Sie ermöglicht es Benutzern, mit DeFi zu interagieren, ohne die zugrunde liegenden Mechanismen von Ticks, Kurven oder Smart-Contract-Interaktionen verstehen zu müssen. Durch die Entkopplung der Komplexität des Protokolls von der Benutzeroberfläche dienen Aggregatoren als Brücke zwischen fortschrittlicher Finanzinfrastruktur und alltäglichen Investoren.

Liquidität skalieren mit Layer-2-Lösungen

Hohe Transaktionskosten auf Mainnet-Blockchains wie Ethereum haben das Potenzial dezentraler Börsen historisch begrenzt. Hohe Gebühren machen es für kleinere Liquiditätsanbieter unrentabel, sich zu beteiligen, da die Kosten für das Rebalancing einer Position die verdienten Gebühren übersteigen können. Dies hat die Migration der Liquidität hin zu Layer-2-Skalierungslösungen und Sidechains vorangetrieben.

Plattformen wie Polygon haben sich von einfachen Sidechains zu umfassenden Ökosystemen der Skalierungsinfrastruktur entwickelt. Durch die Verarbeitung von Transaktionen außerhalb der Haupt-Ethereum-Kette und deren Bündelung (Settlement in Batches) reduzieren diese Netzwerke die Kosten um Größenordnungen. Diese Reduzierung der Reibung ist entscheidend für die Gesundheit von AMMs. Sie ermöglicht häufigeres Rebalancing, kleinere Handelsgrößen und Hochfrequenz-Handelsstrategien, die in einem Netzwerk mit hohen Gebühren unmöglich wären.

Zero-Knowledge-Technologie

An der Spitze der Skalierungstechnologie steht der Zero-Knowledge (ZK) Rollup. Lösungen wie Polygon zkEVM ermöglichen es Entwicklern, Ethereum-kompatible Smart Contracts in einer hochgradig skalierbaren Umgebung bereitzustellen. ZK-Rollups verwenden kryptografische Beweise, um die Gültigkeit von Transaktionen zu verifizieren, ohne die zugrunde liegenden Daten offenzulegen, was sowohl Datenschutz als auch massiven Durchsatz bietet.

Für dezentrale Börsen bietet die ZK-Technologie einen Weg zu nahezu sofortiger Finalität und niedrigen Kosten, ohne die Sicherheit zu beeinträchtigen. Sie ermöglicht eine „Wertschicht“, in der Vermögenswerte frei fließen können. Die Integration dieser Technologien erleichtert die gemeinsame Liquidität über verschiedene Chains hinweg. Anstatt Liquidität in isolierte Silos auf verschiedenen Layer 2s zu fragmentieren, ermöglichen neue Architekturen vereinheitlichte Liquiditätsschichten, in denen ein einziger Pool von Vermögenswerten Trades im gesamten Ökosystem bedienen kann.

Die Zukunft des Cross-Chain-Handels

Das ultimative Ziel der Skalierung ist die Schaffung eines nahtlosen Multi-Chain-Erlebnisses. Konzepte wie Unichain und die 2.0-Vision von Polygon zielen darauf ab, disparate Netzwerke zu verbinden. Die Idee ist, einem Benutzer auf einer Chain zu ermöglichen, transparent gegen Liquidität auf einer anderen Chain zu handeln. Dies reduziert die Reibung beim manuellen Überbrücken (Bridging) von Vermögenswerten, was oft langsam und riskant ist.

Innovationen in diesem Bereich konzentrieren sich auf die Schaffung spezifischer anwendungsspezifischer Chains (App-Chains), die auf DeFi zugeschnitten sind. Diese Chains können ihre Blockzeiten und Gebührenmärkte speziell für den Handel optimieren. Durch die Widmung von Blockspace für Börsentransaktionen verhindern sie, dass Überlastungen durch andere Aktivitäten, wie z. B. NFT-Minting, die Handelsgebühren in die Höhe treiben. Diese Spezialisierung führt zu einer zuverlässigeren und professionelleren Handelsumgebung.

Die Oracle-Verbindung und Datenintegrität

Mit der zunehmenden Komplexität dezentraler Börsen wächst ihre Abhängigkeit von präzisen externen Daten. Hier spielen Blockchain-Oracles wie Chainlink eine unverzichtbare Rolle. Ein Oracle dient als Brücke zwischen der Blockchain (On-Chain) und der realen Welt (Off-Chain). Smart Contracts können von Natur aus nicht auf Daten außerhalb ihres Netzwerks zugreifen, wie z. B. den Preis der Apple-Aktie oder das aktuelle Wetter.

Für Hybridbörsen und fortschrittliche Finanzprodukte sind zuverlässige Preis-Feeds nicht verhandelbar. Während einfache AMMs den Preis ausschließlich auf der Grundlage von internem Angebot und Nachfrage bestimmen, benötigen Derivateplattformen und Lending-Protokolle externe Referenzpreise, um sicher zu funktionieren. Oracles aggregieren Daten aus mehreren Quellen, um einen manipulationssicheren Preis-Feed bereitzustellen, der Liquidationen auslöst oder Futures-Kontrakte abwickelt.

Marktmanipulation mindern

Eine der kritischen Funktionen von Oracles im Liquiditäts-Ökosystem ist die Verhinderung von Manipulationen. In einem rein internen AMM-Preismodell könnte ein böswilliger Akteur mit großem Kapital den Preis in einem Pool vorübergehend verzerren, um ein abhängiges Protokoll auszunutzen. Dies wird oft als Flash-Loan-Angriff bezeichnet. Durch die Bezugnahme auf ein dezentrales Oracle-Netzwerk können Protokolle überprüfen, ob der Preis in einem bestimmten Pool den wahren globalen Marktpreis widerspiegelt.

Wenn der interne Preis signifikant vom Oracle-Preis abweicht, kann das System den Handel pausieren oder den Ausführungspreis begrenzen. Dieser hybride Ansatz – die Verwendung interner AMM-Dynamiken für die Ausführung, aber externer Oracles für die Verifizierung – schafft ein viel robusteres Sicherheitsmodell. Er ermöglicht die Schaffung von Märkten für synthetische Vermögenswerte und tokenisierte reale Vermögenswerte, wodurch der Umfang dessen, was On-Chain gehandelt werden kann, erweitert wird.

Governance und Gemeinschaftskontrolle

Die Entwicklung der Liquidität ist nicht nur technischer, sondern auch politischer Natur. Dezentrale Börsen werden von ihren Gemeinschaften über Token gesteuert. Vermögenswerte wie UNI, YFI und POL repräsentieren Stimmrechte. Dies verlagert die Kontrolle von einem Unternehmensvorstand auf ein verteiltes Netzwerk von Stakeholdern. Token-Inhaber stimmen über kritische Parameter ab, wie Gebührenstufen, Treasury-Zuteilungen und die Bereitstellung auf neuen Blockchains.

Governance-Modelle werden komplexer. Neuere Projekte wie World Liberty Financial experimentieren mit reinen Governance-Token, die sich strikt auf die Entscheidungsbefugnis konzentrieren, ohne direkte Umsatzbeteiligungsübertragungen. Diese Unterscheidung wird oft durch regulatorische Überlegungen motiviert. Das Ziel ist es, die Compliance aufrechtzuerhalten und gleichzeitig sicherzustellen, dass das Protokoll dezentral und reaktionsschnell gegenüber seiner Benutzerbasis bleibt.

Die Rolle strategischer Treasuries

Governance beinhaltet auch die Verwaltung massiver Protokoll-Treasuries. Projekte nutzen ihre angesammelten Gebühren zunehmend, um ihre Bestände zu diversifizieren. Ein Protokoll könnte eine Mischung aus Stablecoins, Bitcoin und Ethereum halten, um langfristige Nachhaltigkeit zu gewährleisten. Dieses strategische Reservemanagement ähnelt dem Management der Unternehmensbilanz, wird jedoch über transparente Smart Contracts ausgeführt.

Community-Abstimmungen bestimmen, wie diese Mittel eingesetzt werden. Sie können zur Finanzierung von Entwicklungszuschüssen, zur Incentivierung von Liquidität in bestimmten Pools oder sogar zur Investition in andere DeFi-Protokolle verwendet werden, um strategische Partnerschaften aufzubauen. Diese wirtschaftliche Koordination ermöglicht es dezentralen Börsen, als autonome Einheiten zu agieren, die auf der Grundlage der kollektiven Intelligenz ihrer Stakeholder wachsen und sich anpassen.

Die Schnittstelle von KI und Liquidität

Die Zukunft des dezentralen Austauschs ist stark mit der künstlichen Intelligenz (KI) verknüpft. Da Handelsstrategien immer komplexer werden, wird die manuelle Eingabe durch Menschen weniger effizient. Wir treten in eine Phase ein, in der KI-Agenten Liquiditätspositionen verwalten, Arbitrage-Trades ausführen und Routing-Pfade optimieren werden. Projekte wie NodeAI bauen die Infrastruktur auf, um diese Berechnungen zu ermöglichen.

KI erfordert massive Rechenleistung, insbesondere GPUs. Dezentrale Infrastrukturnetzwerke entstehen, um diese Hardware bereitzustellen. Durch die Verbindung ungenutzter GPU-Leistung mit KI-Entwicklern ermöglichen diese Netzwerke das Training von Modellen, die Marktstimmung und On-Chain-Daten in Echtzeit analysieren können.

Autonome Handelsagenten

In naher Zukunft könnte die Liquiditätsbereitstellung von KI-Agenten dominiert werden. Diese autonomen Softwareprogramme können Hunderte von Liquiditätspools gleichzeitig überwachen. Sie können sofort die optimale Preisspanne für eine V3-Position basierend auf historischer Volatilität und aktuellem Volumen berechnen. Wenn sich der Markt verschiebt, kann der KI-Agent Liquidität schneller und genauer abziehen und neu bereitstellen als jeder Mensch.

Diese Automatisierung kommt dem Ökosystem zugute, indem sie sicherstellt, dass Märkte immer effizient sind. Sie reduziert die Spreads zwischen Kauf- und Verkaufspreisen und gewährleistet, dass Liquidität genau dort vorhanden ist, wo sie benötigt wird. Für den Token-Inhaber bedeutet dies, Gelder in einen von einer KI verwalteten Smart Contract einzuzahlen und eine passive Anlagestrategie zu verfolgen, die Spitzentechnologie nutzt, um den Ertrag zu maximieren und gleichzeitig das Risiko zu managen.

Fazit

Die Landschaft des dezentralen Austauschs hat sich von einfachem experimentellem Code zu einer hochentwickelten Finanzinfrastruktur gewandelt. Was mit grundlegenden Token-Swaps begann, hat sich zu einem vielschichtigen Ökosystem aus konzentrierter Liquidität, programmierbaren Hooks und Cross-Chain-Netzwerken entwickelt. Der Wechsel von der Konstante-Produkt-Formel hin zur aktiven Positionsverwaltung hat die Kapitaleffizienz freigesetzt, wodurch DeFi aggressiver mit dem traditionellen Finanzwesen konkurrieren kann.

Skalierungslösungen und Aggregatoren haben den Zugang weiter demokratisiert und die Eintrittsbarrieren für Benutzer und Entwickler gleichermaßen gesenkt. Die Integration dezentraler Oracles stellt sicher, dass diese Systeme sicher bleiben und an die globalen Marktrealitäten gebunden sind, während Governance-Token gewährleisten, dass die Systeme im Besitz ihrer Gemeinschaften bleiben. Da KI-Agenten beginnen, die Rolle aktiver Manager zu übernehmen, verschwimmt die Grenze zwischen automatisiertem Code und intelligentem Handel noch weiter.

Die Entwicklung weist auf eine vereinheitlichte, hocheffiziente Wertschicht für das Internet hin. In dieser Zukunft ist Liquidität nicht statisch; sie ist intelligent, programmierbar und fließend. Sie bewegt sich sofort dorthin, wo sie benötigt wird, gesteuert durch transparente Protokolle und gesichert durch fortschrittliche Kryptografie. Diese Evolution baut das Fundament für ein Finanzsystem, das offen, zugänglich und widerstandsfähig ist.

Die Zukunft der Finanzen ist nicht nur dezentralisiert; sie ist intelligent, modular und unendlich programmierbar.