Wenn Sie zum ersten Mal in die Welt der Kryptowährungen eintreten, müssen Sie eine der ersten Entscheidungen treffen: Wo speichern Sie Ihre digitalen Assets? Im Gegensatz zu herkömmlichem Geld, das von Banken verwahrt wird, müssen Kryptowährungen vom Eigentümer selbst verwaltet werden – genauer gesagt die Zugangsdaten, bekannt als private Schlüssel.

Dieser Unterschied führt zum Konzept der Verwahrung.

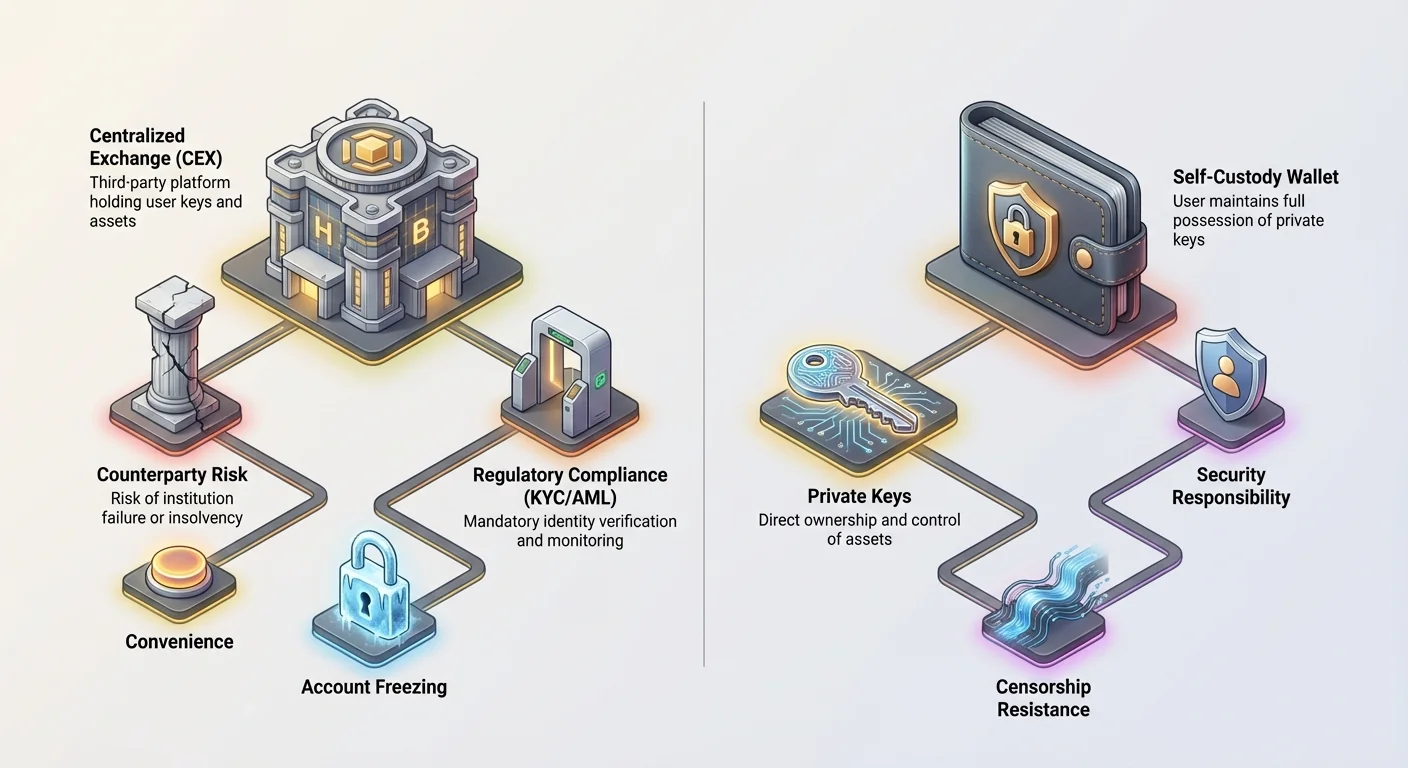

Eine Verwahrwallet ist der einfachste und häufigste Einstieg für Anfänger. Sie basiert auf dem Prinzip des delegierten Vertrauens: Sie überlassen einem Dritten – in der Regel einer zentralisierten Kryptowährungsbörse (CEX) wie Coinbase oder Kraken – die Verwahrung Ihrer privaten Schlüssel. Im Austausch für diese Bequemlichkeit geben Sie etwas Kontrolle ab und führen ein neues Risikospektrum ein, insbesondere im Hinblick auf die Zahlungsfähigkeit der Institution, ihre Sicherheitsmaßnahmen und rechtliche Verpflichtungen im Rahmen globaler Finanzvorschriften.

Dieser Artikel geht über eine einfache Definition von Verwahrwallets hinaus. Wir analysieren die zentralen Abwägungen zwischen Bequemlichkeit und Kontrolle, gehen auf regulatorische Anforderungen wie Know Your Customer (KYC) und Anti-Money Laundering (AML) ein, die diese Plattformen regeln, und beleuchten die rechtlichen und finanziellen Risiken, die mit der Beauftragung eines Dritten zur Sicherung Ihres digitalen Vermögens einhergehen.

Das Verständnis des Verwahrungskontinuums

Um vollständig zu verstehen, was eine Verwahrwallet mit sich bringt, ist es essenziell, den Unterschied zwischen Selbstverwahrung und Fremdverwahrung zu kennen.

Definition von privaten Schlüsseln und Eigentum

Bei Kryptowährungen wird das Eigentum durch den Besitz des privaten Schlüssels nachgewiesen. Dieser Schlüssel ist eine geheime, hochkomplexe Zeichenkette, die dem Inhaber die Befugnis erteilt, Transaktionen zu autorisieren und Gelder zu bewegen.

- Selbstverwahrung (nicht-verwahrt): Sie und nur Sie halten den privaten Schlüssel. Sie haben volle Kontrolle, tragen aber auch die volle Verantwortung für Sicherheit und Wiederherstellung. Wenn Sie den Schlüssel verlieren, sind Ihre Gelder für immer verloren.

- Fremdverwahrung (verwahrt): Die Institution (die Börse oder Verwahrer) hält den privaten Schlüssel für Sie. Wenn Sie Gelder bewegen möchten, melden Sie sich auf der Plattform an, und die Institution autorisiert die Transaktion mit den von ihr kontrollierten privaten Schlüsseln. Sie besitzen die Assets, aber sie kontrollieren den Zugriff.

Ein nützliches Vergleichsbeispiel ist der Vergleich der Krypto-Verwahrung mit dem Besitz von Gold. Selbstverwahrung bedeutet, die Goldbarren in Ihrem eigenen Tresor zu Hause aufzubewahren (volle Kontrolle, volles Risiko). Verwahrte Verwahrung bedeutet, das Gold in einem Banksafe zu lagern (bequem, aber die Bank kontrolliert die Tresortür).

Zentralisierte Börsen als Verwahrer

Für die meisten Anfänger ist die Verwahrwallet gleichbedeutend mit dem Konto, das sie bei einer großen zentralisierten Börse (CEX) eröffnen. Diese Plattformen bündeln mehrere Funktionen: einen Marktplatz für den Handel, eine Benutzeroberfläche für den Zugriff auf Ihre Gelder und – entscheidend – einen Verwahrungsdienst für die Speicherung der überwiegenden Mehrheit der Nutzer-Assets.

Wenn Sie Bitcoin auf Ihr Börsenkonto einzahlen, wird dieses Bitcoin in der Regel in die großen, zentralisierten „hot“- und „cold“-Wallets der Börse verschoben und mit den Assets aller anderen Nutzer vermischt. Ihr Guthaben auf dem Bildschirm ist im Wesentlichen ein Schuldschein – ein Eintrag im internen Hauptbuch der Börse, der angibt, wie viel Krypto Sie abheben können.

Der Hauptvorteil: Bequemlichkeit und Zugänglichkeit

Die anhaltende Beliebtheit von Verwahrwallets rührt von der immensen Bequemlichkeit und dem niedrigeren Einstiegshindernis her, das sie bieten und das sie zur Standardwahl für Millionen neuer Nutzer macht.

Stressfreie Schlüsselverwaltung

Der größte Vorteil des Verwahrungsmodells ist die Entlastung von der Verantwortung für die Verwaltung komplexer privater Schlüssel und Seed-Phrasen. Für Anfänger ist der Gedanke, eine 12- oder 24-Wort-Seed-Phrase vor Verlust, Diebstahl oder Feuer zu schützen, einschüchternd.

Verwahrwallets übernehmen alle technischen Sicherheitsmaßnahmen für Sie. Wenn Sie Ihr Passwort vergessen, bietet die Börse Standard-Wiederherstellungsmechanismen wie E-Mail-Resets, Zwei-Faktor-Authentifizierung (2FA) und Identitätsprüfung. Das senkt das Risiko einfacher Nutzerfehler erheblich.

Nahtloser Handel und integrierte Dienste

Zentralisierte Börsen bieten eine einheitliche Plattform, in der Speicherung direkt mit Liquidität, Handel und ergänzenden Diensten integriert ist. Diese Integration ist entscheidend für Nutzer, die aktiv handeln oder ihre Krypto für unmittelbare finanzielle Aktivitäten nutzen möchten.

Zum Beispiel, wenn Sie Ethereum gegen Bitcoin tauschen möchten, ermöglicht Ihnen eine Verwahrwallet diesen Handel in Sekunden direkt auf der Plattform. Bei einer selbstverwahrten Wallet müssten Sie die Gelder zuerst auf eine Börse überweisen, auf Netzwerkbestätigungen warten, den Handel durchführen und dann möglicherweise die Gelder zurück in Ihre Wallet abheben – ein zeitaufwendiger und teurer Prozess mit mehreren Schritten und Netzwerkgebühren.

Regulatorische Basis für institutionelle Nutzer

Obwohl kein direkter Vorteil für Privatanleger, macht die Tatsache, dass große Börsen regulierte Finanzinstitute sind (oder zumindest innerhalb regulatorischer Rahmenbedingungen operieren), sie zu notwendigen Partnern für Institutionen, Unternehmen und lizenzierte Investmentfonds. Diese Einheiten können oft keine reine Selbstverwahrung nutzen aufgrund strenger interner Compliance-, Prüfungs- und Versicherungsanforderungen, weshalb regulierte Verwahrungsdienste für die Teilnahme am Kryptomarkt zwingend erforderlich sind.

Die grundlegenden Risiken der zentralisierten Verwahrung

Der Preis für die Bequemlichkeit ist die Einführung systemischer und Gegenparteirisiken. Wenn Sie die Verwahrung delegieren, werden Sie von der operativen Integrität des Dritten abhängig.

Gegenparteirisiko: Zahlungsunfähigkeit und Insolvenz

Die größte Gefahr von Verwahrwallets ist das Risiko des Scheiterns der Institution – oft als „Gegenparteirisiko“ bezeichnet. Da die Börse die privaten Schlüssel zu den gepoolten Geldern kontrolliert, verlieren Nutzer bei einer Insolvenz oder Zahlungsunfähigkeit der Börse (wenn Schulden die Assets übersteigen) möglicherweise den Zugriff auf ihre Gelder.

Dieses Risiko wurde durch große Börsenpleiten eindrucksvoll demonstriert. Wenn diese Unternehmen zusammenbrechen, werden Nutzerfonds typischerweise als Vermögen des insolventen Unternehmens behandelt, was Nutzer zu ungesicherten Gläubigern in langen, komplexen Rechtsverfahren macht. Der Satz „Not your keys, not your coin“ dient als primäre Warnung vor diesem Risiko. Ihr Guthaben auf dem Bildschirm mag 10.000 $ anzeigen, aber bei Insolvenz der Börse kann Ihre Möglichkeit, diese 10.000 $ abzuheben, dauerhaft beeinträchtigt sein.

Sicherheitslücken und zentralisierte Angriffsvektoren

Obwohl große Börsen massiv in Cybersicherheit investieren, macht die Zentralisierung von Milliarden an Assets sie zu riesigen Zielen. Historisch haben großangelegte Börsenhacks zu irreversiblen Verlusten von Nutzerfonds geführt.

Während dezentralisierte Protokolle ebenfalls gehackt werden können, betrifft ein erfolgreicher Angriff auf eine Verwahrbörse Millionen von Nutzern gleichzeitig. Selbst wenn die Plattform selbst nicht kompromittiert wird, sind Nutzerkonten oft Ziel von Phishing- und Social-Engineering-Angriffen, was bedeutet, dass ein kompromittiertes Nutzerpasswort auf einer Verwahrplattform zu sofortigem Diebstahl der Fonds führen kann, während Selbstverwahrung typischerweise einen direkten Diebstahl des Schlüssels erfordert.

Regulatorische Beschlagnahme und Kontosperrung

Da Verwahrwallets in definierten Rechtsordnungen operieren, müssen sie lokalen und internationalen Gesetzen, Gerichtsbeschlüssen und behördlichen Anweisungen entsprechen. Das bedeutet, dass ein Gerichtsbeschluss, eine Strafverfolgungsanfrage oder ein internationales Sanktionsmandat den Verwahrer zwingen kann, ein bestimmtes Nutzerkonto zu sperren und den Abzug oder Handel mit den Fonds zu verhindern – auch wenn der Nutzer letztendlich als unschuldig befunden wird.

Diese Kontrolle über den Zugriff, basierend auf externen rechtlichen Zwängen, untergräbt grundlegend das Kernversprechen der Zensurresistenz, das nicht-verwahrte digitale Assets definiert.

Das regulatorische Umfeld und seine Auswirkungen

Der Aufstieg von Verwahrbörsen hat Regierungen weltweit gezwungen, traditionelle finanzielle Regulierungsinstrumente anzuwenden, die primär auf die Verhinderung illegaler Finanzaktivitäten abzielen. Für Nutzer bedeutet das den Verzicht auf Anonymität und die Unterwerfung unter Identitätsprüfprotokolle.

KYC und AML: Die Kosten der Compliance

Know Your Customer (KYC) und Anti-Money Laundering (AML) sind die Eckpfeiler der regulatorischen Compliance für Verwahrinstitute.

- KYC: Erfordert von Börsen die Verifizierung der Identität jedes Nutzers (Name, Adresse, Geburtsdatum) mittels amtlicher Ausweisdokumente. Dadurch wird Ihre Krypto-Aktivität direkt mit Ihrer realen Identität verknüpft.

- AML: Erfordert von Börsen die Überwachung von Transaktionen auf verdächtige Aktivitäten, das Einreichen detaillierter Berichte über große Transaktionen und die Prüfung aller Nutzer gegen globale Watchlists und Sanktionslisten.

Für den Nutzer bedeutet KYC/AML, dass Krypto auf einer Verwahrplattform keine anonyme Anlageklasse mehr ist. Während diese Compliance die Mainstream-Akzeptanz fördert und kriminelle Nutzung erschwert, führt sie Datenschutzrisiken ein und gewährleistet, dass die Regierung die Bewegungen von Fonds in und aus dem regulierten Umfeld nachverfolgen kann.

Einhaltung globaler Sanktionen

Regulierte Verwahrer müssen im Rahmen globaler Sanktionen operieren. Wenn beispielsweise das U.S. Office of Foreign Assets Control (OFAC) Sanktionen gegen eine bestimmte Einheit, Person oder geografische Region verhängt, muss jede konforme, zentralisierte Börse sofort ihre gesamte Nutzerbasis und Transaktionshistorie prüfen, um sicherzustellen, dass sie kein Geschäft mit sanktionierten Parteien tätigt.

Diese regulatorische Verpflichtung schafft sofortige Reibung für Nutzer in sanktionierten Regionen oder solche, deren Fonds mit schwarzen Adressen interagieren. Die Börse ist gesetzlich verpflichtet, die Assets zu sperren, unabhängig von den spezifischen Umständen des Nutzers, was die zentralisierte Kontrolle über den Zugriff verstärkt.

Die Rolle regulierter Krypto-Verwahrer

Es ist wichtig, zwischen einer zentralisierten Börse (wie Binance oder Coinbase) und einem professionellen, regulierten Verwahrer (oft ein spezialisiertes Trust-Unternehmen oder Finanzdienstleister) zu unterscheiden.

Während beide private Schlüssel halten, operieren professionelle Verwahrer oft unter strengeren Finanzlizenzen und haben eine Treuepflicht gegenüber ihren Kunden, was bedeutet, dass sie rechtlich im besten finanziellen Interesse der Kunden handeln müssen. Sie nutzen in der Regel überlegene Sicherheitsmaßnahmen wie Offline-Cold-Storage in Hochsicherheitsgewölben und tragen minimale operationelle Risiken, da sie nur Assets speichern und keine spekulativen Handels- oder Kreditierungsleistungen anbieten. Diese Dienste sind in der Regel für Institutionen und nicht für Privatanleger konzipiert und bieten ein höheres Maß an regulierter Sicherheit als Standard-CEX-Wallets.

Vertrauen mindern: Transparenz und Haftung

Angesichts großer Verwahrpleiten hat die Krypto-Branche Wege gesucht, Nutzern Zusicherungen zu geben, dass die Fonds, die sie auf ihren Bildschirmen sehen, tatsächlich 1:1 durch reale Assets abgesichert sind, die vom Verwahrer gehalten werden.

Proof-of-Reserves (PoR)-Modelle

Proof of Reserves (PoR) ist eine kryptographische Audittechnik, die überprüfen soll, ob ein Verwahrer die Assets hält, die er im Namen seiner Nutzer vorgibt zu halten.

So funktioniert PoR:

- Proof of Liability: Der Verwahrer beweist kryptographisch die Gesamtsumme aller Nutzerverbindlichkeiten (den Betrag, der den Nutzern geschuldet wird). Dies geschieht oft mit einem Merkle Tree, der Millionen individueller Kontostände in einen einzelnen, verifizierbaren Root-Hash zusammenfasst, ohne individuelle Guthaben preiszugeben.

- Proof of Assets: Der Verwahrer beweist kryptographisch Eigentum und Kontrolle über die On-Chain-Adressen, die die äquivalente Gesamtmenge an Assets halten. Dies geschieht typischerweise durch die Signierung einer spezifischen Transaktion oder Nachricht mit den privaten Schlüsseln der Adressen.

Einschränkungen von PoR:

Während PoR die Zahlungsfähigkeit zu einem bestimmten Zeitpunkt bestätigt (halten sie heute genug Bitcoin?), bestätigt es nicht die Trennung von Kundengeldern. Es garantiert nicht, dass der Verwahrer die Fonds nicht heimlich verliehen oder ausgeliehen hat, noch garantiert es operationelle Integrität. Darüber hinaus adressiert PoR selten Fiat-Währungsbestände oder Off-Chain-Verbindlichkeiten und bietet nur ein teilhaftes Bild der finanziellen Gesundheit des Verwalters. Für Anfänger sollte PoR als notwendiger, aber unzureichender Schritt zur Aufbau von Vertrauen gesehen werden.

Versicherung und Kundenhafung

Ein gängiges Missverständnis von Anfängern ist, dass zentralisierte Krypto-Börsen eine Versicherung wie die Federal Deposit Insurance Corporation (FDIC) in traditionellen Banken anbieten. Das ist in der Regel falsch.

- FDIC/SIPC-Analogien: FDIC-Schutz (bis zu 250.000 $ in den USA) deckt Verluste durch Bankenpleiten ab. SIPC-Schutz schützt Wertpapierinvestoren vor Brokerpleiten. Keines dieser Modelle gilt typischerweise direkt für Kryptobestände auf einer unregulierten CEX.

- Verwahrversicherung: Einige große, regulierte Börsen haben proprietäre kommerzielle Versicherungspolicen, aber diese sind fast immer begrenzt. Sie decken typischerweise nur Assets in „Cold Storage“ (offline) gegen spezifische Risiken wie Diebstahl durch bösartige Insider ab, nicht gegen Marktrückgänge oder Geschäftsmissmanagement der Börse (Insolvenz).

- Fiat vs. Krypto: Wichtig ist, dass Fiat-Geld, das Sie auf einer zentralisierten Börse halten, möglicherweise über traditionelle Bankpartner versichert ist. Die Krypto-Assets selbst bleiben jedoch oft gegen das primäre Risiko unversichert: das Scheitern der Institution. Nutzer müssen die Nutzungsbedingungen der Plattform sorgfältig lesen, um zu verstehen, was genau versichert ist und unter welchen Umständen.

Die richtige Wahl treffen: Ein Leitfaden für Anfänger

Für neue Nutzer sollte die Wahl zwischen Verwahr- und selbstverwahrten Wallets auf Risikotoleranz, technischem Komfort und primärem Anwendungsfall basieren.

| Faktor | Verwahrwallet (CEX) | Selbstverwahrte Wallet (z. B. Ledger, MetaMask) |

|---|---|---|

| Schlüsselkontrolle | Dritter hält Schlüssel | Nutzer hält Schlüssel |

| Primäres Risiko | Gegenparteirisiko (Insolvenz, Beschlagnahme) | Nutzerfehler (Verlust der Seed-Phrase) |

| Sicherheit | Zentralisiert, professionelles Sicherheitsteam | Hängt vollständig von der Sorgfalt des Nutzers ab |

| Regulatorische Belastung | Hoch (KYC/AML erforderlich) | Niedrig/Keine |

| Am besten geeignet für | Aktive Trader, kleine Guthaben, Anfänger, schneller Einstieg | Langfristige Investoren, große Guthaben, hohe Sicherheitsanforderungen |

Handfeste Tipps zur Nutzung von Verwahrwallets

Wenn Sie eine Verwahrwallet aus Bequemlichkeitsgründen nutzen, befolgen Sie diese Best Practices, um Risiken zu minimieren:

- Guthaben niedrig halten: Behandeln Sie Ihre Verwahrwallet wie ein Girokonto – einen Ort für Assets, die Sie bald handeln oder ausgeben möchten. Nutzen Sie sie nicht als langfristiges Sparkonto oder Anlagevehikel. Assets für langfristige Haltung sollten in eine Selbstverwahrungslösung transferiert werden.

- Maximale Sicherheit aktivieren: Aktivieren Sie immer Zwei-Faktor-Authentifizierung (2FA) mit einer Authenticator-App (wie Google Authenticator) statt SMS (die anfälliger für Phishing ist). Verwenden Sie starke, einzigartige Passwörter.

- Regulierung recherchieren: Nutzen Sie nur Börsen, die in seriösen Finanzjurisdiktionen registriert und lizenziert sind. Diese Plattformen bieten in der Regel ein höheres Sicherheits- und Transparenzniveau sowie klarere rechtliche Rechtsmittel bei Problemen.

- Über Insolvenz informiert bleiben: Achten Sie auf Nachrichten zur finanziellen Gesundheit und Markverhalten des Verwalters. Wenn eine Börse Abhebungen einschränkt oder keine regelmäßigen, verifizierbaren PoR-Aussagen liefert, ist es Zeit, Ihre Fonds sofort zu transferieren.

Schlussfolgerung

Verwahrwallets bieten eine notwendige Brücke zwischen den Komplexitäten dezentraler Technologie und der von modernen Verbrauchern erwarteten Bequemlichkeit. Sie ermöglichen einen einfachen Einstieg, übernehmen technische Sicherheit und integrieren sich nahtlos in Handelsumgebungen.

Allerdings müssen Nutzer diese Vereinbarung mit offenen Augen eingehen und die inhärenten Abwägungen verstehen: Wenn ein Dritter Ihre privaten Schlüssel hält, opfern Sie Souveränität und führen rechtliche und finanziell Risiken ein, die weit über denen des Selbstverwahrungsmodells hinausgehen. Die Bequemlichkeit eines zentralisierten Kontos geht mit dem dauerhaften Risiko von Insolvenz, regulatorischer Beschlagnahme und Abhängigkeit von der finanziellen Integrität eines einzelnen Unternehmens einher.

Für den sicherheitsbewussten Krypto-Nutzer ist die Verwahrwallet ein Werkzeug für tägliche Transaktionen und Handel, aber niemals ein dauerhafter Ort für bedeutendes digitales Vermögen.