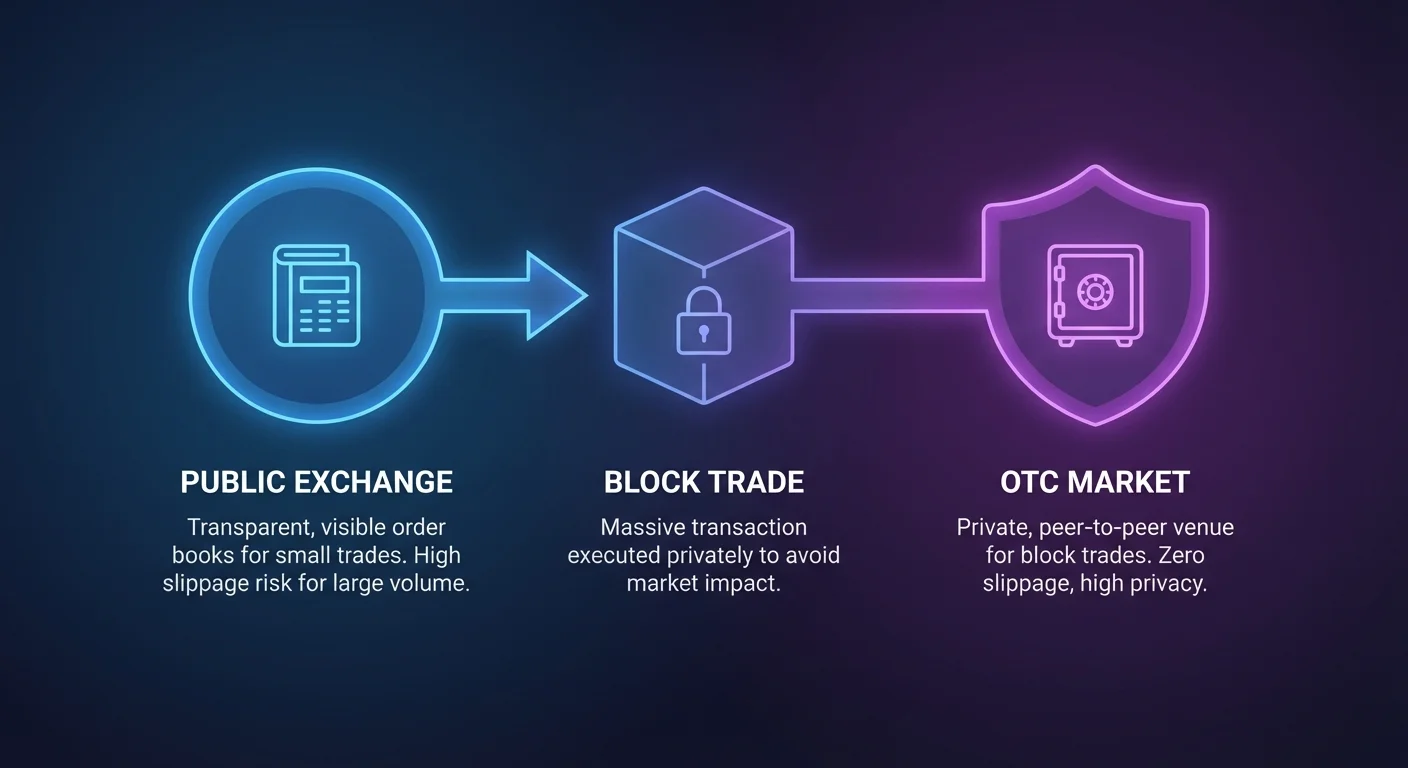

Im Ökosystem der digitalen Asset-Märkte ist die Ausführungsmethode oft genauso entscheidend wie das Asset selbst. Für Retail-Trader, die kleine Kapitalmengen bewegen, bieten öffentliche Orderbücher an zentralisierten Börsen ausreichende Liquidität und Transparenz. Für vermögende Privatpersonen, Institutionen und Mining-Unternehmen stellen diese öffentlichen Handelsplätze jedoch erhebliche Herausforderungen dar. Die schiere Größe ihrer geplanten Transaktionen, bekannt als Block-Trades, kann die Marktpreise destabilisieren, bevor ein Auftrag vollständig ausgeführt ist.

Diese Notwendigkeit für alternative Ausführungsmethoden führte zum Over-the-Counter (OTC) Trading-Markt. Dieser Sektor funktioniert anders als die sichtbaren „Spot“-Märkte, die auf gängigen Apps zu finden sind. Es handelt sich um eine private Peer-to-Peer-Umgebung, in der Käufer und Verkäufer direkt handeln. Das Hauptziel hierbei ist es, ein erhebliches Volumen zu bewegen, ohne den breiteren Markt zu alarmieren oder unter räuberischen Preisbildungsmechanismen zu leiden.

Das Paradox des OTC-Handels liegt im Gleichgewicht zwischen Undurchsichtigkeit und Effizienz. Während der öffentliche Markt auf Transparenz angewiesen ist, um Preise zu finden, stützt sich der OTC-Markt auf Diskretion, um Werte zu erhalten. Um diesen Mechanismus zu verstehen, muss analysiert werden, wie Liquidität beschafft wird, wie Risiken während der Ausführung gemanagt werden und warum Privatsphäre zu einer finanziellen Notwendigkeit und nicht nur zu einer Präferenz wird.

Die Mechanik von Off-Chain-Transaktionen

OTC-Handel findet nicht auf einem öffentlichen Ledger oder einem sichtbaren Orderbuch statt, wo Kauf- und Verkaufsmauern für alle sichtbar sind. Stattdessen funktioniert er über ein Netzwerk von Händlern, Brokern und automatisierten Desks. Wenn ein Teilnehmer eine große Menge Bitcoin oder Ethereum verkaufen möchte, klickt er nicht einfach auf einer Börsenoberfläche auf „Verkaufen“. Dies würde das Orderbuch der verfügbaren Gebote berauben und den Preis sofort nach unten treiben.

Direkte Verhandlungsprotokolle

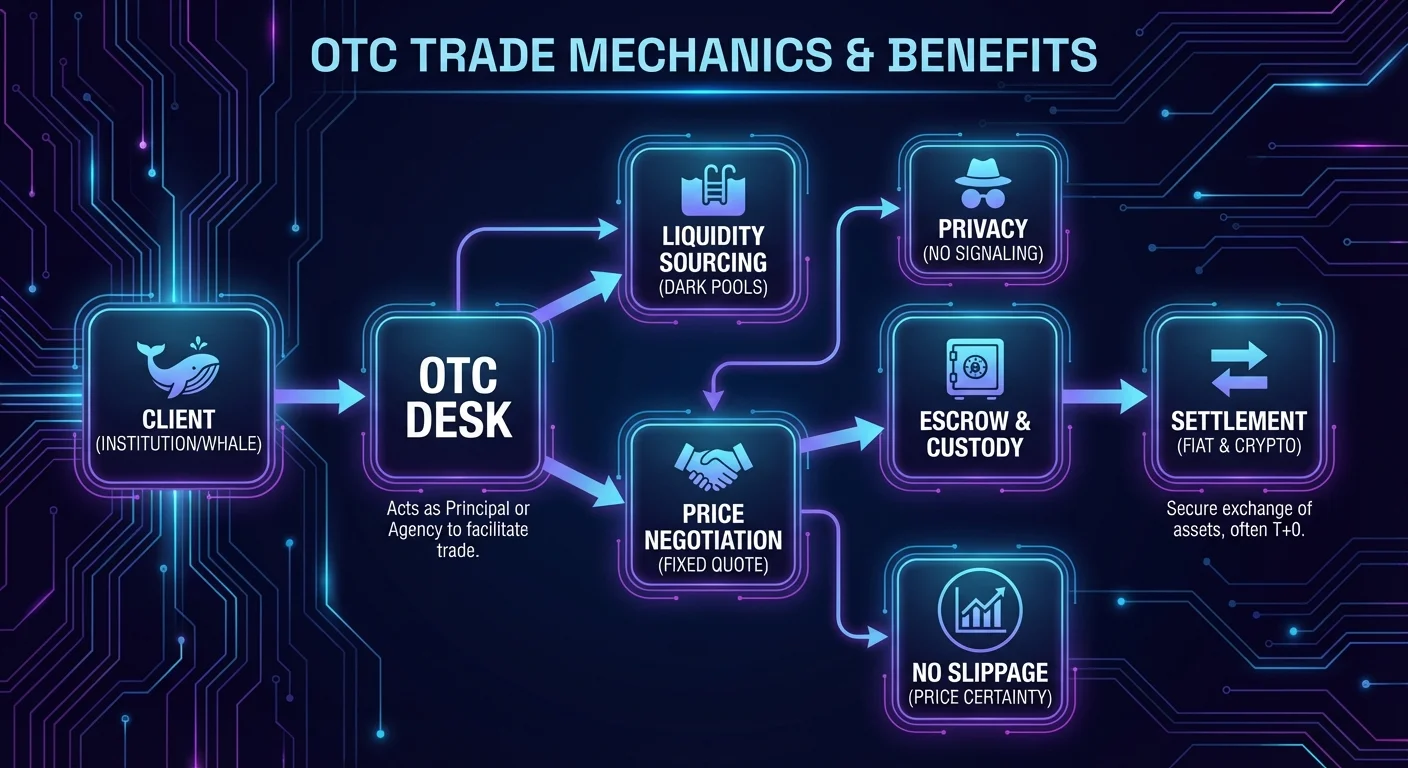

Bei einer traditionellen OTC-Vereinbarung ist der Handel ein ausgehandelter Vertrag. Ein Kunde kontaktiert einen Desk – oft über private Chat-Kanäle oder proprietäre Voice-Trading-Systeme – und fordert ein Angebot für ein bestimmtes Volumen an. Der Händler liefert einen Festpreis oder eine Preisformel basierend auf den aktuellen Marktkursen. Dieser Prozess unterscheidet sich von der Platzierung eines Limit-Orders.

Sobald der Preis vereinbart ist, gilt der Handel als „gesperrt“. Der Desk übernimmt dann die Verantwortung, die Assets oder die Liquidität zu beschaffen. Dies kann die Nutzung ihrer eigenen Reserven, das Anzapfen eines Netzwerks anderer Liquiditätsanbieter oder das algorithmische Aufbrechen des Auftrags in kleinere Teile zur Ausführung über mehrere Handelsplätze im Laufe der Zeit beinhalten.

Die Rolle von Principal- vs. Agency-Desks

Das Verständnis der Gegenpartei ist bei diesen Transaktionen von entscheidender Bedeutung. OTC-Desks arbeiten im Allgemeinen nach zwei Modellen: Principal oder Agency. Bei einem Principal-Modell fungiert der Desk als direkte Gegenpartei. Sie verwenden ihre eigenen Mittel, um das Asset vom Kunden zu kaufen oder aus ihrem eigenen Bestand zu verkaufen. Dies bietet Geschwindigkeit und sofortige Sicherheit hinsichtlich des Preises.

Umgekehrt fungiert ein Agency-Desk als Vermittler. Sie übernehmen die andere Seite des Handels nicht mit ihrem eigenen Kapital. Stattdessen handeln sie im Namen des Kunden, um einen Käufer oder Verkäufer auf dem Markt zu finden. Sie berechnen für diesen Service eine Gebühr. Obwohl dies manchmal zu besseren Preisen führen kann, wenn der Markt günstig ist, führt es ein Ausführungsrisiko ein, falls eine Gegenpartei nicht schnell gefunden werden kann.

Liquiditätsdynamik bei Block-Trades

Liquidität im Kontext von Block-Trades unterscheidet sich grundlegend von Retail-Liquidität. An einer Standardbörse ist Liquidität visuell. Man kann die Tiefe des Orderbuchs sehen. Diese sichtbare Liquidität ist jedoch im Vergleich zu den Bedürfnissen von institutionellem Kapital oft „dünn“. Ein Verkaufsauftrag von 500 Bitcoin könnte die gesamte Kaufseite eines Standard-Orderbuchs aufzehren und den Preis um mehrere Prozentpunkte abstürzen lassen.

Zugang zu Dark Liquidity Pools

OTC-Desks greifen auf sogenannte „tiefe“ oder „dunkle“ Liquidität zurück. Dies sind Kapitalpools, die nicht öffentlich angezeigt werden. Sie bestehen aus anderen institutionellen Akteuren, Cold-Storage-Reserven des Desks oder aggregierter Liquidität aus fragmentierten Quellen. Indem ein großer Käufer direkt mit einem großen Verkäufer zusammengebracht wird, umgeht der Desk das öffentliche Orderbuch vollständig.

Dies verhindert den „Slippage“ (die Abweichung), die an öffentlichen Börsen auftritt. Slippage ist die Differenz zwischen dem erwarteten Preis eines Handels und dem Preis, zu dem der Handel tatsächlich ausgeführt wird. Bei Transaktionen mit hohem Volumen kann selbst ein geringer prozentualer Slippage zu Verlusten in Höhe von Zehn- oder Hunderttausenden von Dollar führen. Tiefe Liquiditätspools stellen sicher, dass der Preis während der gesamten Transaktion stabil bleibt.

Der Einfluss der Marktfragmentierung

Der Kryptomarkt ist stark fragmentiert, wobei die Liquidität auf Hunderte von Börsen und Blockchains aufgeteilt ist. OTC-Desks fungieren als Aggregatoren. Sie unterhalten oft Konten und Verbindungen in dieser fragmentierten Landschaft. Wenn ein Block-Trade angefordert wird, können sie gleichzeitig Liquidität aus Asien, Nordamerika und Europa beziehen.

Diese globale Reichweite ist für Assets jenseits von Bitcoin und Ethereum unerlässlich. Bei Altcoins mit geringerem Handelsvolumen ist das Risiko eines Slippage exponentiell höher. Ein dedizierter OTC-Desk kann eine Transaktion koordinieren, die auf einer einzigen öffentlichen Börse unmöglich auszuführen wäre, ohne die Marktstruktur des Assets zu zerstören.

Ausführungsrisiko und Preisstabilität

Das Ausführungsrisiko (Execution Risk) bezieht sich auf die Gefahr, dass ein Handel fehlschlägt oder aufgrund von Marktbewegungen während des Prozesses zu einem deutlich ungünstigeren Preis abgeschlossen wird. Im volatilen Kryptowährungssektor können Preise innerhalb weniger Minuten stark schwanken. Für einen Block-Trade ist die Zeit, die für die Ausführung benötigt wird, eine Periode hoher Exposition.

Volatilitätsmanagement während der Abwicklung

Einer der Hauptvorteile des OTC-Handels ist die Möglichkeit, einen Preis festzuschreiben (Price Locking). Wenn ein Händler ein Angebot abgibt, ist es normalerweise für ein kurzes Zeitfenster (oft Sekunden oder Minuten) gültig. Nach der Annahme ist dieser Preis bindend, unabhängig davon, was unmittelbar danach auf dem öffentlichen Markt geschieht. Dies überträgt das Volatilitätsrisiko vom Kunden auf den Desk.

Wenn der Markt zwei Minuten, nachdem ein Kunde einen Bitcoin-Block zu einem festen Kurs verkauft hat, abstürzt, ist der Kunde geschützt. Der Desk absorbiert diese Varianz. Um dies zu managen, setzen Desks oft ausgeklügelte Hedging-Strategien ein. Sie können Derivate, Futures-Kontrakte oder ausgleichende Trades auf anderen Plattformen nutzen, um ihr Engagement gegenüber den Preisbewegungen des Assets zu neutralisieren.

Strategien zur Slippage-Minderung

Bei Trades, die nicht als einzelner Block ausgeführt, sondern stattdessen von einem Agency-Desk „bearbeitet“ werden, erfordert die Minimierung des Slippage algorithmische Präzision. Desks verwenden Smart Order Routers (SORs), um einen massiven Auftrag in Tausende von Mikro-Aufträgen zu zerlegen. Diese Mikro-Aufträge werden über einen festgelegten Zeitraum über verschiedene Börsen verteilt.

Ziel ist es, die organische Marktaktivität nachzuahmen. Wenn die Algorithmen erfolgreich sind, absorbiert der Markt den Verkaufsdruck, ohne Panik oder algorithmische Trading-Bots auszulösen, die nach großen Aufträgen suchen. Diese „Stealth“-Ausführung ist der einzige Weg, große Positionen zu verlassen, ohne den Wert der verbleibenden Assets im Portfolio zu kannibalisieren.

Das Dilemma der Privatsphäre in der institutionellen Finanzwelt

Privatsphäre bei Krypto-Block-Trades ist nicht unbedingt eine ideologische Anonymität; es ist eine strategische finanzielle Anforderung. Öffentliche Blockchains sind transparente Ledger. Wenn eine bekannte Wallet-Adresse, die mit einem großen Fonds oder einem Early Adopter verbunden ist, 10.000 BTC an eine Börse verschiebt, signalisiert dies eine Absicht.

Signalisierungsrisiko und Front-Running

Ein „Signalisierungsrisiko“ tritt auf, wenn der Markt erkennt, dass ein großer Akteur im Begriff ist, eine Bewegung zu tätigen. Wenn Händler einen massiven Zufluss von Bitcoin zu einer öffentlichen Börse sehen, erwarten sie einen Ausverkauf. Hochfrequenzhändler und algorithmische Bots werden den Handel sofort „front-runnen“. Sie verkaufen ihre Positionen, bevor der Wal dies tun kann, und treiben den Preis nach unten.

Zu dem Zeitpunkt, zu dem der Wal seinen Handel tatsächlich ausführt, ist der Preis bereits gefallen. Dies ist ein räuberisches Umfeld für große Kapitalmengen. OTC-Trades mindern dies, indem sie außerhalb der öffentlichen Orderbücher abgewickelt werden. Während die endgültige Transaktion schließlich auf der Blockchain abgewickelt wird (es sei denn, es handelt sich um eine interne Buchübertragung), wird die Handelsabsicht niemals im Voraus bekannt gegeben.

Strategische Anonymität

Strategische Anonymität bewahrt das Alpha des Traders. Wenn der Markt weiß, dass eine große Institution einen bestimmten Altcoin akkumuliert, wird der Preis aufgrund von Copy-Trading-Verhalten in die Höhe schnellen. Durch die langsame Akkumulation über OTC-Desks kann eine Institution eine beträchtliche Position zu einem konstanten Durchschnittspreis aufbauen.

Diese Diskretion erstreckt sich auf die Plattformebene. Viele OTC-Dienste und spezialisierte Swap-Plattformen arbeiten mit unterschiedlichen Graden der Datenaufbewahrung. Während konforme Desks KYC-Dokumentation (Know Your Customer) verlangen, werden die Handelsdaten selbst zwischen den beiden Parteien vertraulich behandelt, im Gegensatz zur öffentlichen Ticker-Anzeige einer zentralisierten Börse.

Gegenparteirisiko und Abwicklungssicherheit

Während der OTC-Handel Liquiditäts- und Datenschutzprobleme löst, führt er ein Gegenparteirisiko ein. An einer öffentlichen Börse fungiert die Börse selbst als zentrale Clearingstelle. Wenn Sie kaufen, garantiert die Börse, dass die Krypto-Assets geliefert werden. Bei einem direkten Peer-to-Peer-OTC-Trade ist Vertrauen von größter Bedeutung.

Die Notwendigkeit von Treuhand (Escrow) und Verwahrung (Custody)

Um das Risiko des Ausfalls einer Partei zu mindern, nutzen seriöse OTC-Desks strenge Abwicklungsverfahren. Dies beinhaltet oft Treuhanddienste (Escrow). Der Verkäufer hinterlegt die Krypto-Assets in einer sicheren Multi-Signatur-Wallet, die vom Desk oder einem Drittverwahrer kontrolliert wird. Der Käufer überweist die Fiat-Währung.

Erst wenn beide Assets im Besitz des Desks verifiziert sind, werden die Gelder an die jeweiligen Parteien freigegeben. Dadurch entfällt das Pattsituation „Wer geht zuerst?“. Verwahrungslösungen nach institutionellem Standard, die oft durch Cold Storage und Versicherungspolicen abgesichert sind, sind Standardanforderungen für Desks, die Volumen in Millionenhöhe abwickeln.

Settlement Timelines und Effizienz

Die Abwicklungsgeschwindigkeit variiert erheblich. Im traditionellen Bankwesen können Überweisungen Tage dauern (T+2- oder T+3-Abwicklung). Krypto ermöglicht von Natur aus eine nahezu sofortige Abwicklung. Die Reibung liegt jedoch oft in der Fiat-Seite der Transaktion.

Erstklassige OTC-Desks unterhalten oft vorfinanzierte Konten oder Kreditlinien bei Bankpartnern, um eine „T+0“- oder taggleiche Abwicklung zu ermöglichen. Dies stellt sicher, dass Liquidität nicht im Banken-Nirwana blockiert wird. Für Krypto-zu-Krypto-Swaps kann die Abwicklung nahezu augenblicklich erfolgen, wobei die Geschwindigkeit der zugrunde liegenden Blockchains genutzt wird.

Vergleich von OTC-Handelsplätzen und öffentlichen Börsen

Die Wahl zwischen einem OTC-Desk und einer öffentlichen Börse hängt vollständig von den Zielen und dem Volumen des Traders ab. Die folgende Tabelle skizziert die strukturellen Unterschiede, die diese Entscheidung beeinflussen.

| Merkmal | Öffentliche Börse | OTC-Desk |

|---|---|---|

| Primäre Nutzer | Retail- & Klein-Trader | Institutionen & Wale |

| Preismechanismus | Markt Orderbuch | Verhandeltes/Festes Angebot |

| Slippage-Risiko | Hoch bei großem Volumen | Minimal/Kein |

| Privatsphäre | Gering (Öffentliches Buch) | Hoch (Privater Chat) |

| Abwicklung | Sofort (auf der Plattform) | Verzögert (Banküberweisungen) |

| Gebührenstruktur | Maker/Taker-Gebühren | Spread (Nettopreis) |

Die Trade-Off-Analyse

Der primäre Kompromiss ist Kosten versus Sicherheit. Öffentliche Börsen erscheinen aufgrund niedriger Maker/Taker-Gebühren oft auf dem Papier billiger. Bei großen Trades übersteigen die versteckten Kosten des Slippage jedoch oft die von OTC-Desks berechneten Gebühren.

OTC-Desks berechnen in der Regel einen „Spread“ – die Differenz zwischen Kauf- und Verkaufspreis – anstelle einer transparenten Provisionsposition. Obwohl dieser Spread höher erscheinen mag als eine Börsengebühr von 0,1 %, ist die Garantie eines Festpreises bei einem Millionen-Dollar-Trade die Prämie oft wert, um einen Slippage-Verlust von 2 % oder 3 % zu vermeiden.

Der Aufstieg automatisierter Swap-Plattformen

Es ist ein Hybridmodell entstanden, das die Lücke zwischen traditionellen OTC-Desks und Retail-Börsen schließt: die automatisierte Swap-Plattform. Diese Plattformen ermöglichen den direkten Krypto-zu-Krypto-Austausch, ohne dass ein Konto an einer zentralisierten Orderbuchbörse erforderlich ist.

Nicht-verwahrende Ausführung (Non-Custodial Execution)

Automatisierte Swap-Plattformen arbeiten oft auf nicht-verwahrender Basis (Non-Custodial). Das bedeutet, der Nutzer behält während des gesamten Prozesses die Kontrolle über seine privaten Schlüssel. Der Nutzer sendet Krypto an eine bestimmte Adresse, und der Algorithmus der Plattform berechnet den Wechselkurs und sendet das gewünschte Asset an die Empfänger-Wallet des Nutzers zurück.

Dieses Modell spricht datenschutzbewusste Nutzer an, die möglicherweise keine institutionellen Volumina bewegen, aber dennoch die aufdringliche Datenerfassung oder potenzielle Hacks vermeiden möchten, die mit der Verwahrung von Geldern auf zentralisierten Börsen verbunden sind. Es demokratisiert im Wesentlichen die „Direkt-Swap“-Mechanik des OTC-Handels für mittelgroße Trader.

Algorithmus-gesteuerte Liquidität

Im Gegensatz zu traditionellen OTC-Desks, die von menschlichen Brokern geführt werden, verwenden Swap-Plattformen Algorithmen, um Liquidität von verschiedenen Börsen und Liquiditätsanbietern zu aggregieren. Sie scannen den Markt in Echtzeit nach den besten Kursen.

Diese Automatisierung reduziert die Gemeinkosten, die mit menschlichen Händlern verbunden sind. Folglich können diese Plattformen wettbewerbsfähige Kurse für „mittlere“ Trades anbieten – zu groß für eine Standard-Retail-App, aber vielleicht zu klein, um das Interesse eines großen institutionellen OTC-Desks zu wecken.

Kostenstrukturen und versteckte Gebühren

In der Welt der Block-Trades und Swaps ist „Null Gebühr“ ein Marketingbegriff, der einer genauen Prüfung bedarf. Wenn eine Plattform null Gebühren beansprucht, wird der Umsatz fast immer durch den Spread generiert. Der Spread ist die Marge, die auf den Marktpreis aufgeschlagen wird.

Analyse des Spreads

Wenn der Marktpreis von Bitcoin 50.000 $ beträgt, bietet ein OTC-Desk möglicherweise an, ihn Ihnen für 49.800 $ abzukaufen oder Ihnen für 50.200 $ zu verkaufen. Diese Differenz von 200 $ ist der Spread. Er deckt das Risiko, die Betriebskosten und die Gewinnmarge des Desks ab.

Trader müssen den „All-in“-Preis pro Coin berechnen, um die wahren Kosten des Handels zu verstehen. Eine Plattform mit einer Handelsgebühr von 0,5 % aber einem sehr engen Spread könnte tatsächlich günstiger sein als eine „Null-Gebühr“-Plattform, die den Asset-Preis um 1,5 % aufschlägt. Transparenz hinsichtlich der Ableitung des Kurses ist ein Schlüsselindikator für einen seriösen Desk.

Netzwerkgebühren vs. Servicegebühren

Es ist auch entscheidend, zwischen Servicegebühren und Netzwerkgebühren zu unterscheiden. Netzwerkgebühren (Gas) werden an die Blockchain-Miner oder Validatoren gezahlt, um die Transaktion zu verarbeiten. Diese sind unvermeidlich und schwanken je nach Netzwerkauslastung.

Weder der OTC-Desk noch die Swap-Plattform kontrolliert diese Kosten. Effiziente Plattformen optimieren jedoch ihre Smart Contracts oder Transaktions-Batching, um die Gasbelastung für den Nutzer zu minimieren. In Netzwerken mit hoher Auslastung wie Ethereum, können diese Effizienzen zu erheblichen Einsparungen führen.

Regulatorische und steuerliche Auswirkungen

Die Tätigkeit im OTC-Bereich befreit Trader nicht von der behördlichen Aufsicht. Da OTC-Desks große Summen an Fiat-Währung abwickeln, unterliegen sie oft strengeren Bank-Compliance-Standards als reine Krypto-Börsen.

Compliance und KYC

Seriöse OTC-Desks schreiben umfassende KYC- (Know Your Customer) und AML-Verfahren (Anti-Money Laundering) vor. Sie müssen die Herkunft der Gelder überprüfen, um sicherzustellen, dass sie keine Geldwäsche ermöglichen. Dies führt zu einem Reibungspunkt für absolute Verfechter der Privatsphäre, bietet jedoch eine Ebene der Legitimität und des Rechtsschutzes für institutionelle Kunden.

Der Handel oder Swap von Krypto-Assets gilt in den meisten Rechtsordnungen allgemein als steuerpflichtiges Ereignis. Unabhängig davon, ob der Handel an einer öffentlichen Börse oder einem privaten OTC-Desk stattfindet, löst die Veräußerung eines Assets Kapitalgewinne oder -verluste aus.

Aufzeichnungspflichten für den Handel mit hohem Volumen

Die Undurchsichtigkeit des OTC-Handels kann die Steuerberichterstattung komplex machen. Im Gegensatz zu zentralisierten Börsen, die möglicherweise ein übersichtliches Steuerdokument zum Jahresende bereitstellen, sind OTC-Trades oft maßgeschneiderte Verträge. Trader müssen akribische Aufzeichnungen über Handelsbestätigungen, Abwicklungszeiten und Fiat-Werte zum Zeitpunkt der Transaktion führen.

Wird die Anschaffungskostenbasis von Assets, die durch Block-Trades erworben wurden, nicht genau verfolgt, kann dies in der Steuersaison zu schwerwiegenden Komplikationen führen. Die „festgelegte Rate“ von OTC-Trades vereinfacht dies jedoch etwas, da es einen einzigen klaren Preis für das gesamte Volumen gibt und nicht eine Liste von 50 Teilausführungen zu unterschiedlichen Preisen.

Fazit

Das Paradoxon des OTC-Marktes besteht darin, dass er im Verborgenen agiert, um das Offensichtliche zu stabilisieren. Durch die Eliminierung massiven Kauf- und Verkaufsdrucks aus den öffentlichen Orderbüchern ermöglichen Block-Trading-Plattformen dem breiteren Krypto-Ökosystem, ohne ständige katastrophale Volatilität zu funktionieren. Für den Hochvolumen-Trader ist die Umstellung auf OTC selten eine Frage der Bequemlichkeit; es ist eine mathematische Notwendigkeit, den Portfoliowert gegen Slippage und Front-Running zu schützen.

Obwohl die Privatsphäre und die feste Preisgestaltung von OTC-Desks erhebliche Vorteile bieten, sind sie mit höheren Eintrittsbarrieren verbunden und erfordern ein größeres Vertrauen in die Gegenpartei. Die Entwicklung automatisierter Swap-Plattformen schließt diese Lücke allmählich und bietet OTC-ähnliche Vorteile einem breiteren Publikum. Letztendlich bestimmt die Wahl des Handelsplatzes die Effizienz des Ausstiegs und beweist, dass es bei Krypto genauso wichtig ist, wie man handelt, wie was man handelt.

Handel mit großem Volumen erfordert das Opfern von Transparenz, um Preisstabilität und Ausführungssicherheit zu gewinnen.