Der Kryptowährungsmarkt basiert auf einer geteilten Struktur, die Teilnehmer am Einzelhandel von großvolumigem institutionellem Kapital trennt. Während individuelle Trader typischerweise mit benutzerfreundlichen Börsenoberflächen interagieren, navigieren institutionelle Investoren in einem völlig anderen Ökosystem, das für hohes Volumen und Privatsphäre konzipiert ist. Das Verständnis des Unterschieds zwischen diesen beiden Umgebungen ist essenziell, um zu begreifen, wie die Liquidität digitaler Assets global funktioniert. Die Infrastruktur, die einen Handel über hundert Dollar unterstützt, unterscheidet sich grundlegend von den Systemen, die benötigt werden, um hundert Millionen Dollar zu bewegen, ohne den Markt zum Absturz zu bringen.

Retail-Börsen dienen als sichtbares Antlitz der Krypto-Branche. Sie stellen öffentliche Orderbücher zur Verfügung, in denen Kauf- und Verkaufsaufträge in Echtzeit gematcht werden. Diese Plattformen priorisieren Zugänglichkeit und Benutzerfreundlichkeit. Im Gegensatz dazu operieren institutionelle Trading-Desks, oft als Over-the-Counter (OTC)-Desks bezeichnet, im Schatten des öffentlichen Marktes. Sie ermöglichen direkte Transaktionen zwischen zwei Parteien und umgehen öffentliche Orderbücher oft vollständig. Diese Trennung stellt sicher, dass massive Kapitalströme die Preisstabilität des breiteren Marktes nicht stören.

Die Mechanik von Retail-Börsen

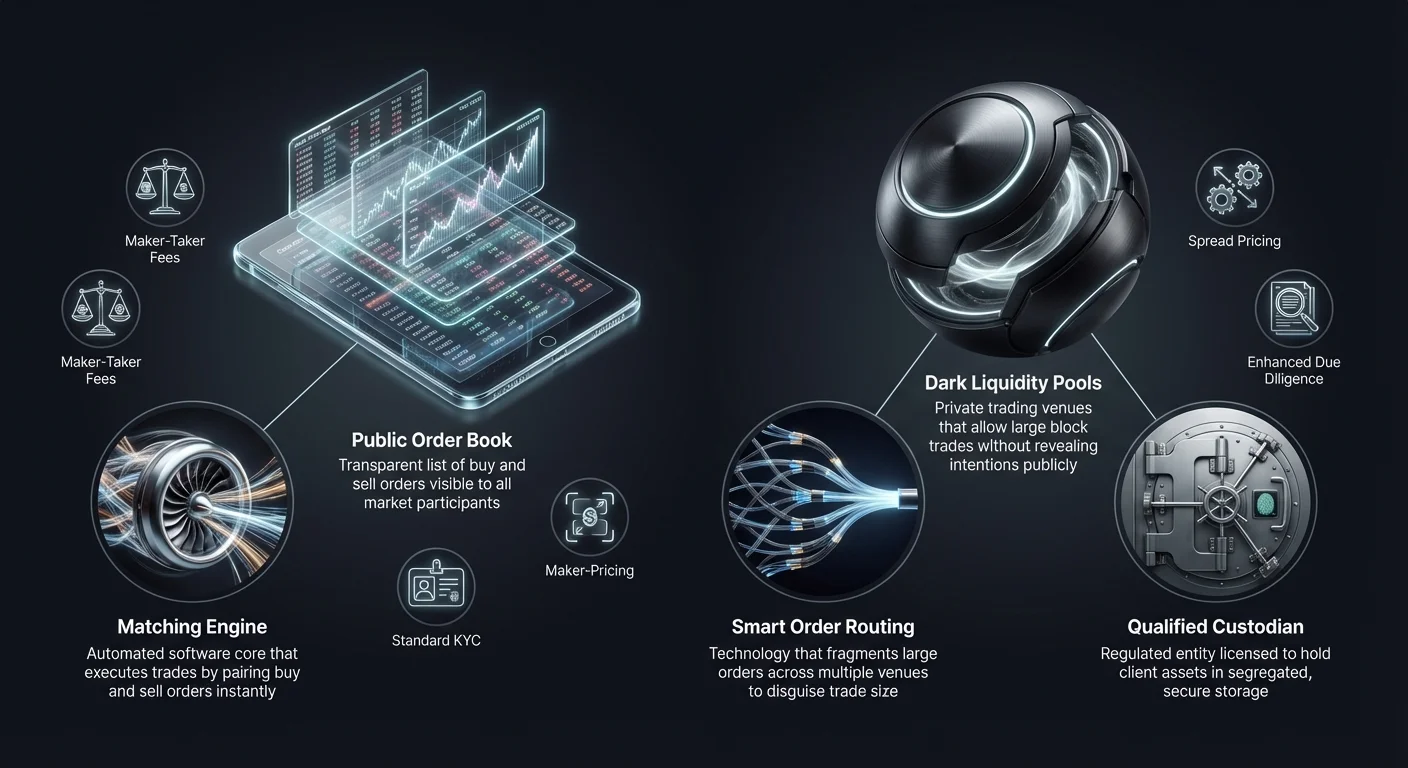

Retail-Kryptowährungsbörsen funktionieren ähnlich wie traditionelle Wertpapierbroker, jedoch mit spezifischen betrieblichen Nuancen. Sie agieren als Vermittler, die Kundengelder halten und den Handel über ein zentrales Limit-Orderbuch erleichtern. Wenn ein Nutzer eine Market-Order platziert, koppelt die Matching-Engine der Börse diese mit dem besten verfügbaren Limit-Order anderer Nutzer. Dieser Prozess schafft sofortige Liquidität für kleine bis mittelgroße Trades. Die Sichtbarkeit des Orderbuchs ermöglicht es Tradern, die Markttiefe zu sehen, die das Volumen der Kauf- und Verkaufsorders auf verschiedenen Preisniveaus darstellt.

Orderbuch-Dynamik

Die zentrale Komponente einer Retail-Börse ist das öffentliche Orderbuch. Es zeigt eine transparente Liste vielfältiger Marktteilnehmer, die bereit sind, Assets zu bestimmten Preisen zu kaufen oder zu verkaufen. Diese Transparenz ist vorteilhaft für die Preisermittlung, da sie allen Teilnehmern ermöglicht, das aktuelle Marktsentiment und das Angebot-Nachfrage-Gleichgewicht zu sehen. Allerdings wird diese Sichtbarkeit bei großen Trades zu einer Belastung. Wenn ein Trader versucht, eine große Menge Bitcoin auf einem öffentlichen Orderbuch zu verkaufen, können andere Marktteilnehmer sofort reagieren und den Preis senken, bevor der Trade abgeschlossen ist.

Matching-Engines und Latenz

Retail-Plattformen konkurrieren stark um die Geschwindigkeit und Effizienz ihrer Matching-Engines. Eine Matching-Engine ist der Software-Kern, der das Orderbuch pflegt und Trades ausführt. Für Retail-Trader ist Geschwindigkeit oft eine Frage der Bequemlichkeit oder grundlegender Strategieausführung. Hochleistungs-Engines sorgen dafür, dass Nutzer minimale Verzögerungen zwischen dem Klicken auf „kaufen“ und dem Erhalt ihrer Assets erleben. Diese Infrastruktur ist darauf ausgelegt, Tausende kleiner Transaktionen pro Sekunde zu handhaben, nicht jedoch einen einzelnen, massiven, komplexen Block-Trade.

Zugänglichkeit und Benutzeroberfläche

Das primäre Ziel der Infrastruktur von Retail-Börsen ist die Senkung der Einstiegshürden. Plattformen integrieren Fiat-Zahlungs-Gateways, die es Nutzern ermöglichen, Regierungswährung per Banküberweisung oder Kreditkarte einzuzahlen. Die Benutzeroberfläche ist intuitiv gestaltet und schützt den Nutzer oft vor den Komplexitäten von Blockchain-Abrechnungen. Während dies die Nutzererfahrung vereinfacht, bedeutet es häufig, dass der Nutzer während des Handelns keine direkte Kontrolle über die Private Keys hat. Die Infrastruktur priorisiert Konnektivität und Nutzererfahrung gegenüber den speziellen Datenschutzanforderungen größerer Einrichtungen.

Institutionelle OTC-Handelsarchitektur

Institutionelle Handelsdesks basieren auf dem Prinzip der Diskretion und Liquiditätsaggregation. OTC-Handel umfasst den direkten Austausch von Assets zwischen zwei Gegenparteien, oft vermittelt durch einen spezialisierten Desk oder Broker. Diese Methode ist Standard für vermögende Privatpersonen, Hedgefonds und Unternehmenskassen, die große Positionen aufbauen oder verlassen möchten. Die Infrastruktur hier stützt sich nicht auf ein einzelnes öffentliches Orderbuch, sondern auf ein Netzwerk von Liquiditätsanbietern und privaten Kommunikationskanälen.

Minimierung des Markteinflusses

Das primäre Ziel eines institutionellen OTC-Desks ist die Minimierung des Markteinflusses. Wenn eine große Kauforder eine öffentliche Börse trifft, kann sie „Slippage“ verursachen, bei der der Preis steigt, während der Käufer alle verfügbaren Verkaufsorders zu niedrigeren Preisen aufbraucht. OTC-Desks mildern dies, indem sie einen Preis für den gesamten Block festlegen. Der Desk übernimmt das Risiko, die Assets zu beschaffen, und liefert sie dem Kunden zum vereinbarten Kurs. Dies stellt sicher, dass der institutionelle Käufer den Preis nicht versehentlich gegen sich selbst treibt, während er eine Position füllt.

Smart Order Routing (SOR)

Sophistizierte institutionelle Plattformen nutzen Smart-Order-Routing-Technologie, um Liquidität zu beziehen. Statt sich auf eine einzelne Börse zu verlassen, verbindet ein SOR mehrere Liquiditätspools, andere OTC-Desks und verschiedene Börsen gleichzeitig. Es zerlegt eine große Order in kleinere Fragmente und führt sie intelligent über verschiedene Venues aus. Diese Fragmentierung tarnt die wahre Größe des Trades und verhindert, dass High-Frequency-Trader auf öffentlichen Börsen die institutionelle Order front-runnen.

Principal vs. Agency Trading

Institutionelle Desks arbeiten typischerweise nach Principal- oder Agency-Modell. Im Principal-Modell verwendet der Desk eigenes Kapital, um das Asset vom Kunden zu kaufen oder an diesen zu verkaufen. Sie agieren als direkte Gegenpartei und übernehmen Marktrisiko. Im Agency-Modell fungiert der Desk ausschließlich als Vermittler, findet eine Gegenpartei im Namen des Kunden, ohne die eigene Bilanz zu nutzen. Die Modellwahl beeinflusst die Preisstruktur und die Abrechnungsgeschwindigkeit, da Principal-Trading oft schnellere Ausführung zu leicht höheren Kosten bietet.

Vergleich der Gebührenmodelle

Die Einnahmemodelle von Retail-Börsen und institutionellen Desks unterscheiden sich erheblich. Retail-Plattformen stützen sich typischerweise auf transparente Gebührendarstellungen basierend auf Handelsvolumen. Dies umfasst oft ein „Maker-Taker“-Modell. Ein „Maker“, der Liquidität ins Orderbuch durch Platzierung einer Limit-Order bringt, zahlt eine niedrigere Gebühr. Ein „Taker“, der Liquidität durch Ausführung einer Market-Order entfernt, zahlt eine höhere Gebühr. Diese Gebühren sind in der Regel ein Prozentsatz des Gesamtwerts der Transaktion und werden explizit oberhalb des Trade-Preises berechnet.

Spread-basiertes Pricing bei OTC

Institutionelle OTC-Desks erheben selten eine separate Kommissionsgebühr. Stattdessen nutzen sie ein „Spread“- oder „All-in“-Pricing-Modell. Wenn ein Kunde ein Angebot für den Kauf von Bitcoin anfragt, gibt der Desk einen Preis an, der leicht über dem aktuellen Marktkurs liegt. Der Unterschied zwischen Marktkurs und angebotenem Preis ist der Spread, der die Gewinnmarge des Desks darstellt. Dies ermöglicht Institutionen, große Trades mit einer einzigen, vorhersehbaren Kostenposition auszuführen, was die Buchhaltung und Kostenanalyse für das Unternehmen vereinfacht.

Zero-Fee-Marketing vs. Realität

Einige Retail-Plattformen und Swap-Dienste bewerben sich als „zero-fee“-Börsen. In der Realität übernehmen diese Plattformen oft das institutionelle Spread-Modell für Retail-Nutzer. Während kein Kommissionsposten auf dem Trade-Beleg erscheint, ist der Preis, den der Nutzer für das Asset zahlt, leicht aufgebläht im Vergleich zum rohen Marktspot-Preis. Dieser Ansatz vereinfacht die Nutzererfahrung, indem komplexe Gebührenberechnungen entfallen, erfordert jedoch Wachsamkeit der Trader hinsichtlich des akzeptierten Wechselkurses, um Wettbewerbsfähigkeit zu gewährleisten.

Volumen-Stufen-Ökonomie

Beide Umgebungen, Retail und institutionell, bieten Anreize für hohes Volumen, aber die Mechanismen unterscheiden sich. Retail-Börsen verwenden gestufte Systeme, bei denen Gebühren mit steigendem 30-Tage-Handelsvolumen sinken. Dies fördert häufigen Handel und Loyalität zu einer Plattform. Institutionelle Preise sind dynamischer und verhandelbar. Ein Desk kann einen engeren Spread für einen spezifischen Trade anbieten, wenn Markbedingungen günstig sind oder der Desk Inventar abbauen muss. Die Preisbeziehung in der OTC-Welt ist oft relational statt algorithmisch.

Liquiditäts- und Slippage-Analyse

Liquidität bezeichnet die Leichtigkeit, mit der ein Asset in Bargeld oder ein anderes Asset umgewandelt werden kann, ohne seinen Preis zu beeinflussen. Im Kontext der Crypto-Infrastruktur ist Liquidität der entscheidende Faktor, der Retail- und institutionelle Venues trennt. Retail-Börsen stützen sich auf die „Tiefe“ ihres Orderbuchs. Wenn das Orderbuch dünn ist, kann selbst ein moderater Trade zu signifikanten Preisschwankungen führen. Institutionelle Desks greifen auf „tiefe“ Liquidität zu, oft aus Minern, Early Adoptern oder anderen Institutionen bezogen, was es ihnen ermöglicht, Verkaufsdruck aufzunehmen, der ein Retail-Orderbuch zum Kentern bringen würde.

| Merkmal | Retail-Börse | Institutioneller OTC-Desk |

|---|---|---|

| Primäre Liquidität | Öffentliches Orderbuch | Private Netzwerke/Pools |

| Preisermittlung | Transparent/Echtzeit | Undurchsichtig/Verhandelt |

| Slippage-Risiko | Hoch bei großem Volumen | Minimal (Fester Preis) |

Verständnis von Slippage

Slippage ist der Unterschied zwischen dem erwarteten Preis eines Trades und dem Preis, zu dem der Trade ausgeführt wird. Auf einer Retail-Börse tritt Slippage während Phasen hoher Volatilität oder niedriger Liquidität auf. Wenn ein Trader eine Market-Kauforder für 10 BTC initiiert, aber die niedrigsten Verkaufsorders nur 5 BTC umfassen, wird die Matching-Engine weiterhin zu immer höheren Preisen kaufen, bis die Order gefüllt ist. Dies führt zu einem durchschnittlichen Einstiegspreis, der deutlich höher ist als die anfängliche Marktanzeige.

OTC-Liquiditätspools

OTC-Desks schaffen einen Puffer gegen Slippage durch Nutzung von Liquiditätspools, die der Öffentlichkeit nicht sichtbar sind. Diese Dark Pools ermöglichen es Institutionen, große Blöcke zu handeln, ohne ihre Absichten dem breiteren Markt zu signalisieren. Indem diese Transaktionen bis zur Abrechnung privat gehalten werden, verhindert der Desk Panikverkäufe oder FOMO-Käufe (Fear Of Missing Out), die typischerweise einer „Whale“-Bewegung auf einem öffentlichen Blockchain-Explorer oder Börsen-Feed folgen.

Abrechnungseinfluss

Die Geschwindigkeit der Abrechnung beeinflusst ebenfalls die Liquidität. Im Retail-Handel ist die Abrechnung in der Regel instant innerhalb des internen Ledgers der Börse. Der Nutzer sieht die Kontostandsaktualisierung sofort. Bei institutionellem OTC kann die Abrechnung verzögert sein (T+1 oder Same-Day-Wire-Fristen). Der Preis ist jedoch zum Zeitpunkt der Trade-Vereinbarung festgelegt. Diese Trennung von Trade-Ausführung und finaler Abrechnung ermöglicht es Institutionen, Cashflow und Liquidität zu managen, ohne den sofortigen Druck, jede Transaktion auf einer öffentlichen Venue vorzufinanzieren.

Verwahrung und Sicherheitsinfrastruktur

Sicherheitsinfrastrukturen für Retail- und institutionelle Plattformen unterscheiden sich grundlegend aufgrund des Umfangs der involvierten Assets. Retail-Börsen verwenden typischerweise eine Mischung aus Hot (online) und Cold (offline) Wallets, um Nutzerfonds zu verwalten. Die Hot Wallet handhabt sofortige Auszahlungen und Handelsliquidität, während der Großteil der Assets in Cold Storage liegt. Retail-Nutzer verlassen sich jedoch im Allgemeinen auf die internen Sicherheitsprotokolle der Börse und haben keine segregierten On-Chain-Konten.

Qualifizierte Verwahrer

Institutionelle Kunden verlangen oft die Nutzung eines „Qualified Custodian“. Dies ist eine regulatorische Bezeichnung für Einrichtungen, die lizenziert sind, Kundennachlass zu halten. Institutionelle Infrastruktur trennt die Handelsvenue vom Verwahrer. Diese Trennung der Aufgaben stellt sicher, dass selbst bei Insolvenz des Handelsdesks die Assets des Kunden in einem segregierten Tresor sicher bleiben. Coinbase Institutional schützt beispielsweise Milliarden an Assets mit diesem segregierten Modell und bietet ein Vertrauensniveau, das für Corporate Governance essenziell ist.

Cold-Storage-Protokolle

Für hochvolumige OTC-Desks und institutionelle Verwahrer umfasst Cold Storage komplexe physische und digitale Sicherheitsmaßnahmen. Dies schließt oft Multi-Signature-Wallets ein, bei denen Private Keys aufgeteilt und in geographisch verteilten, sicheren Orten gelagert werden. Die Ausführung einer Transaktion aus diesen Tresoren erfordert mehrere autorisierte Personen zur Freigabe, oft mit Zeitverzögerungen. Dies steht im scharfen Kontrast zur Retail-Sicherheit, die in der Regel auf 2FA (Two-Factor Authentication) und E-Mail-Bestätigungen für Auszahlungen setzt.

Audit und Versicherung

Institutionelle Infrastruktur kommt in der Regel mit höheren Audit- und Versicherungsstandards. Verwahrer für Hedgefonds und Unternehmen unterziehen sich regelmäßigen SOC-1- und SOC-2-Audits, um ihre Sicherheitskontrollen und finanzielle Gesundheit zu überprüfen. Darüber hinaus tragen sie oft kommerzielle Kriminalversicherungen, um Diebstahl oder Verlust von Assets abzudecken. Während einige Top-Retail-Börsen diese Standards übernommen haben, sind sie eine obligatorische Mindestanforderung für Plattformen, die institutionelles Kapital bedienen.

Regulatorische und Compliance-Frameworks

Das regulatorische Umfeld bestimmt viele Infrastrukturunterschiede zwischen Retail- und institutionellem Handel. Retail-Börsen müssen Know Your Customer (KYC)- und Anti-Money-Laundering (AML)-Gesetze einhalten, was Nutzer zwingt, ID-Dokumente hochzuladen. Der Prüfprozess ist jedoch oft automatisiert und auf Geschwindigkeit ausgelegt, um Tausende Nutzer schnell onboarden zu können.

Erweiterte Due Diligence

Institutionelle Desks führen Enhanced Due Diligence (EDD) durch. Dies geht weit über einfache ID-Verifizierung hinaus. Desks müssen die Herkunft der Mittel, die Unternehmensstruktur der Gegenpartei und die ultimativen wirtschaftlich Berechtigten der Einheit prüfen. Dieser Prozess ist manuell, rigoros und zeitaufwendig. Er stellt sicher, dass große Kapitalblöcke, die in den Crypto-Raum einfließen, legitim und konform mit globalen Bankvorschriften sind. Dieses Maß an Prüfung ist notwendig, da institutionelle Trades oft groß genug sind, um Bankalarme und regulatorische Audits auszulösen.

Geografische Einschränkungen

Regulatorische Compliance bestimmt auch, wo diese Dienste operieren können. Einige OTC-Desks sind nur in spezifischen Jurisdiktionen lizenziert, wie New York (unter der BitLicense) oder bestimmten europäischen Ländern. Retail-Börsen werfen oft ein breiteres Netz aus, können jedoch spezifische Features wie Futures oder Margin-Trading je nach Nutzerstandort einschränken. Institutionelle Desks müssen ein komplexes Netz grenzüberschreitender Finanzvorschriften navigieren, um Trades zwischen internationalen Einheiten legal abzurechnen.

Steuerberichterstattungsinfrastruktur

Für Retail-Trader ist Steuerberichterstattung oft das Herunterladen einer Transaktionshistorie als CSV-Datei und Import in Steuersoftware. Institutionelle Plattformen bieten maßgeschneiderte Steuerberichterstattungstools, die direkt mit Unternehmensbuchhaltungssoftware integriert sind. Da Swaps und Trades steuerpflichtige Ereignisse sind, ist die Präzision der Kostenbasisverfolgung für Millionen an Assets entscheidend. Institutionelle Infrastruktur unterstützt spezifische Buchhaltungsmethoden wie FIFO (First-In, First-Out) oder spezifische Lot-Identifikation, um Steuerlasten zu optimieren.

Die Rolle von Swap-Plattformen

Zwischen traditionellen Retail-Börsen und institutionellen Desks liegen Swap-Plattformen. Diese Dienste bieten einen vereinfachten Mechanismus zum Umwandeln eines Assets in ein anderes. Im Gegensatz zu einer Handelsbörse, bei der Nutzer auf Preisrichtungen spekulieren, sind Swap-Plattformen primär nutzenorientiert. Sie sind für Nutzer gedacht, die spezifische Tokens für Portfolio-Diversifikation oder Utility-Zwecke austauschen müssen, nicht für aktive Gewinnerzielung.

Nicht-verwahrende Natur

Viele Swap-Plattformen arbeiten nicht-verwahrend. Diese Infrastruktur ermöglicht es Nutzern, direkt aus ihren Private Wallets zu handeln, ohne Fonds auf eine zentralisierte Börse einzuzahlen. Dies entspricht dem Ethos der Dezentralisierung und reduziert Gegenparteirisiken, da die Plattform nie die Nutzerfonds hält. Für Retail-Nutzer bietet dies ein Sicherheitsniveau ähnlich der institutionellen Segregation, jedoch ohne komplexe rechtliche Frameworks.

Cross-Chain-Fähigkeiten

Swap-Infrastruktur spezialisiert sich oft auf Cross-Chain-Interoperabilität. Während traditionelle Börsen silonierte Ökosysteme sind, verbinden moderne Swap-Plattformen verschiedene Blockchains (z. B. Tausch von Bitcoin gegen ein Ethereum-basiertes Token). Dies erfordert komplexe Backend-Technologie, die gleichzeitig mit mehreren Blockchain-Netzwerken interagiert. Für Institutionen ist diese Fähigkeit entscheidend, um Kapital zwischen verschiedenen DeFi-Protokollen zu bewegen, ohne mehrere zentralisierte Börsen-Logins zu navigieren.

Automatisierung und Geschwindigkeit

Swap-Plattformen nutzen Automatisierung, um sofortige Quotes und Ausführungen zu bieten. Sie aggregieren oft Kurse von verschiedenen anderen Börsen, um wettbewerbsfähige Preise anzubieten. Diese Technologie spiegelt das Smart Order Routing wider, das von institutionellen Desks genutzt wird, ist jedoch für den Retail-Verbraucher verpackt. Sie demokratisiert den Zugang zu effizientem Pricing, obwohl Nutzer wachsam gegenüber spread-basierten Gebühren sein müssen, die in diesen bequemen, „kein-Konto-notwendig“-Umgebungen typisch sind.

Betriebsrisiken und Überlegungen

Jede Handelsvenue birgt spezifische Risiken. Retail-Börsen sind zentralisierte Ziele für Hacker. Wenn die Hot Wallet einer Retail-Börse kompromittiert wird, können Nutzerfonds gestohlen werden. Retail-Nutzer stehen auch vor dem Risiko der Plattforminsolvenz, bei der die Börse keine 1:1-Reserven für Kundeneinzahlungen hält. Dieses Risiko wird durch Plattformen gemindert, die Proof of Reserves bieten, bleibt jedoch eine zentrale Sorge im Retail-Sektor.

Gegenparteirisiko bei OTC

Institutioneller OTC-Handel minimiert das Hacking-Risiko durch Cold Storage, führt jedoch Gegenparteirisiko ein. Bei einem Trade gibt es ein kurzes Fenster, in dem eine Partei Mittel gesendet hat und die andere noch nicht erwidert hat. Während Escrow-Dienste und etablierte Abrechnungsschichten dies mildern, ist der Ruf des OTC-Desks entscheidend. Institutionen verlassen sich stark auf die rechtliche Durchsetzbarkeit ihrer Trade-Vereinbarungen und die finanzielle Solvenz des Handelsdesks, um sicherzustellen, dass die Abrechnung wie versprochen erfolgt.

Marktvolatilitäts-Exposition

Beide Sektoren stehen vor Volatilitätsrisiken, aber die Infrastruktur bewältigt sie unterschiedlich. Retail-Plattformen können Ausfälle oder „Systemüberlastungen“ während extremer Markbewegungen erleben, was Nutzer von ihren Konten aussperrt. Institutionelle Desks, die über private Leitungen und Voice-Trading operieren, können in der Regel während hoher Volatilität weiterarbeiten und bieten eine entscheidende Lebensader für große Investoren, um Positionen zu verlassen oder aufzubauen, wenn öffentliche Infrastrukturen versagen.

Schlussfolgerung

Die Trennung zwischen institutionellen Crypto-Trading-Desks und Retail-Börsen ist nicht nur eine Frage der Kontogröße; es handelt sich um einen grundlegenden Unterschied in Infrastruktur, Gebührenmodellen und Risikomanagement. Retail-Börsen überzeugen durch Zugang, Transparenz und benutzerfreundliche Oberflächen für die breite Öffentlichkeit. Sie demokratisieren die Finanzen, indem sie jedem mit Internetzugang die Teilnahme an der digitalen Asset-Ökonomie ermöglichen. Allerdings machen ihre öffentliche Natur und Orderbuch-Mechaniken sie ungeeignet, um große Kapitalmengen ohne erhebliche Kosten zu bewegen.

Institutionelle Desks bieten das notwendige Gegengewicht mit Privatsphäre, tiefer Liquidität und personalisierter Ausführung, die große Investoren vor Marktslippage schützt. Ihre Gebührenmodelle, die auf Spreads statt Provisionen basieren, passen zu den Bedürfnissen von Unternehmensschatzkammern und Hedgefonds. Mit der Reifung des Crypto-Marktes konvergieren die Technologien beider Sektoren weiter, wobei Retail-Plattformen institutionelle Sicherheitsstandards übernehmen und institutionelle Desks die Geschwindigkeit und Automatisierung von Retail-Apps integrieren.

Die Wahl zwischen einer Retail-Börse und einem institutionellen Desk hängt letztendlich davon ab, ob ein Trader unmittelbaren Zugang und Transparenz oder Ausführungsqualität und Handelsvertraulichkeit priorisiert.