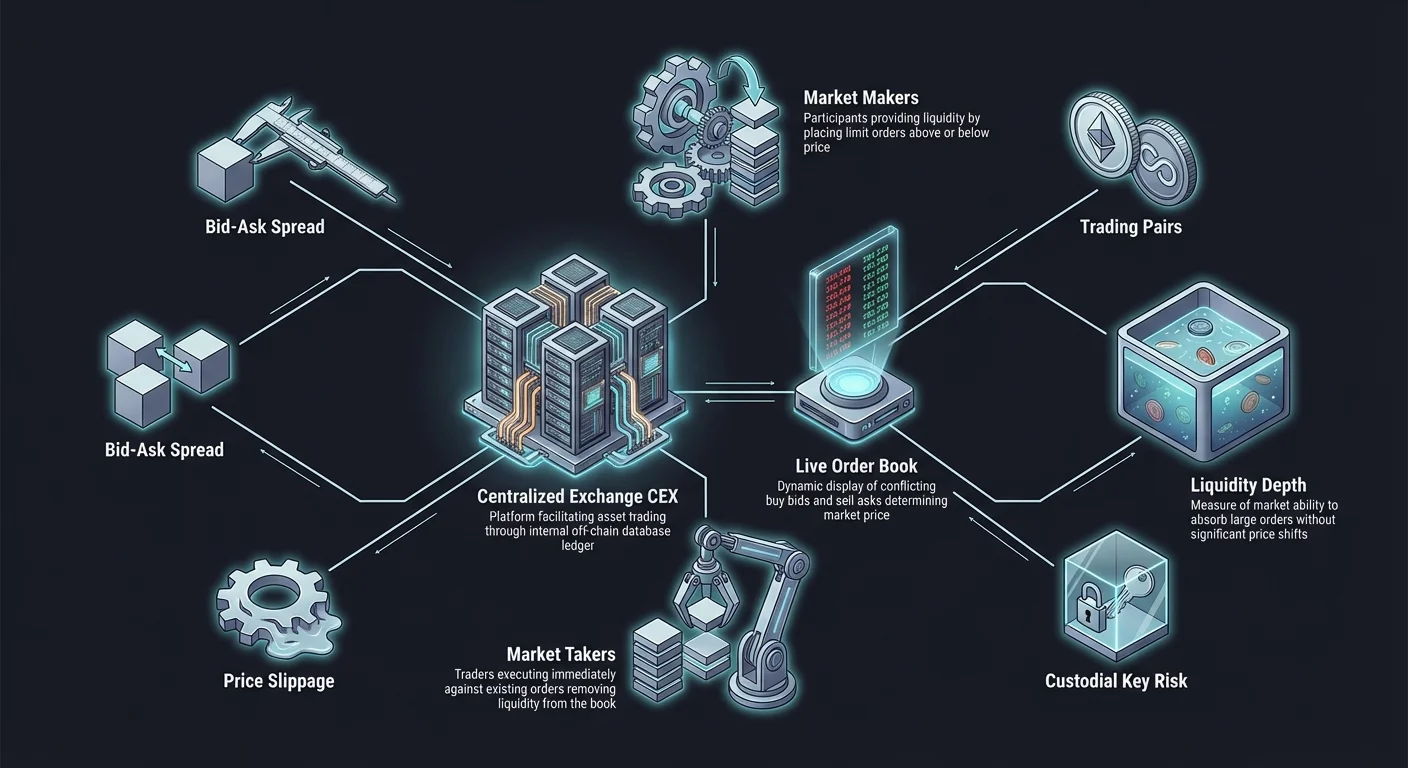

Digitale Asset-Märkte basieren auf Infrastruktur, die den Austausch von Wert zwischen Teilnehmern ermöglicht. Im Kern der gängigsten Handelsplattformen liegt die Zentralisierte Börse, oft als CEX abgekürzt. Diese Plattformen fungieren als Vermittler, ähnlich wie traditionelle Aktienbörsen oder Banken, und verbinden Käufer und Verkäufer in einer kontrollierten Umgebung. Um diese Marktplätze effektiv zu navigieren, muss ein Trader die zugrunde liegenden Mechanismen verstehen, die die Preisermittlung und die Trade-Ausführung antreiben.

Der primäre Motor, der eine zentralisierte Börse antreibt, ist das Orderbuch. Dieses digitale Hauptbuch zeichnet die Interessen der Marktteilnehmer in Echtzeit auf und zeigt die Preise an, zu denen Nutzer bereit sind, ein bestimmtes Asset zu kaufen oder zu verkaufen. Im Gegensatz zu dezentralen Alternativen, die automatisierte Market-Maker-Algorithmen verwenden könnten, stützt sich eine CEX auf diese Liste von Orders, um Nachfrage und Angebot abzustimmen.

Das Verständnis, wie diese Komponenten interagieren, bildet die Grundlage für alle Trading-Strategien. Egal ob man Assets langfristig halten oder häufiges Day-Trading betreiben möchte, die Fähigkeit, ein Orderbuch zu lesen und Handelspaare zu interpretieren, ist essenziell. Es offenbart die Marktstimmung, die Tiefe der verfügbaren Liquidität und die potenziellen Kosten beim Einstieg oder Ausstieg aus einer Position.

Die Rolle des zentralisierten Vermittlers

Eine zentralisierte Börse agiert als vertrauenswürdige Drittpartei zwischen zwei Tradern. Wenn ein Nutzer ein Konto erstellt, zahlt er in der Regel Geld auf eine von der Börse kontrollierte Wallet ein. Dieses Modell wird als Custodial-Service bezeichnet. Die Börse hält die privaten Schlüssel zu den digitalen Assets und fungiert effektiv als Bank für Kryptowährungen. Diese Zentralisierung ermöglicht extrem schnelle Transaktionsgeschwindigkeiten, da Trades in der internen Datenbank der Börse ablaufen und nicht auf der Blockchain selbst.

In diesem System ist die Börse für Sicherheit, Order-Matching und Kontostand-Updates verantwortlich. Da die Trades off-chain ablaufen, müssen Nutzer nicht auf Block-Bestätigungen warten oder Netzwerk-Gas-Gebühren für jeden einzelnen Trade zahlen. Stattdessen zahlen sie Handelsgebühren an die Plattform für den Service des Matchings ihrer Orders. Diese Effizienz macht CEXs zum primären Einstiegstor für neue Investoren in den Krypto-Bereich.

Der Kompromiss für diese Bequemlichkeit ist das Vertrauen in den Betreiber. Nutzer verlassen sich auf die Sicherheitsmaßnahmen der Börse, um ihre Mittel vor Diebstahl oder Missmanagement zu schützen. Da diese Einrichtungen Unternehmen sind, unterliegen sie Regulierungen in den Jurisdiktionen, in denen sie tätig sind. Dies erfordert oft Identitätsprüfungsprozesse, bekannt als Know Your Customer (KYC), bevor ein Nutzer Fiat-Währung einzahlen oder größere Mengen an Krypto abheben kann.

Das Orderbuch zerlegen

Das Orderbuch ist eine dynamische, in Echtzeit aktualisierte Liste von Kauf- und Verkaufsorders für ein bestimmtes Asset. Es ist in der Regel in zwei getrennte Abschnitte unterteilt. Die obere Hälfte zeigt üblicherweise die „asks“ oder Verkaufsorders, die oft rot dargestellt werden. Diese repräsentieren die Preise, zu denen aktuelle Halter bereit sind, ihre Assets abzugeben. Die Preise in diesem Abschnitt steigen an, wobei der niedrigste Angebotspreis am nächsten zum Mittelpunkt liegt.

Die untere Hälfte des Orderbuchs zeigt die „bids“ oder Kauforders, die typischerweise grün dargestellt werden. Diese repräsentieren die Preise, die andere Nutzer bereit sind zu zahlen, um das Asset zu erwerben. Diese Preise sind absteigend sortiert, wobei das höchste Gebot oben liegt, am nächsten zum Mittelpunkt. Die Interaktion zwischen diesen beiden Seiten bestimmt den aktuellen Marktpreis des Assets.

Zwischen dem höchsten Gebot und dem niedrigsten Angebot liegt eine Lücke, bekannt als „Spread“. Dieser Spread repräsentiert die Preisunterschied zwischen dem, was ein Käufer zahlen möchte, und dem, was ein Verkäufer erhalten möchte. In hochliquiden Märkten mit vielen Teilnehmern ist dieser Spread in der Regel sehr klein, manchmal nur ein Bruchteil eines Cents. In Märkten mit weniger Teilnehmern oder geringerer Aktivität kann der Spread erheblich sein und stellt höhere Kosten für die sofortige Ausführung eines Trades dar.

Market Maker und Market Taker

Das Ökosystem eines Orderbuchs wird von zwei unterschiedlichen Teilnehmertypen bevölkert: Makers und Takers. Das Verständnis dieses Unterschieds ist entscheidend, da es oft die Gebühren diktiert, die ein Trader zahlen muss.

Market Maker

Maker sind Trader, die das Orderbuch mit Limit-Orders füllen. Sie platzieren Kauforders unter dem aktuellen Preis oder Verkaufsorders über dem aktuellen Preis. Dadurch „machen“ sie den Markt, indem sie Liquidität bereitstellen. Sie suchen keine sofortige Ausführung, sondern sind bereit zu warten, bis der Preis zu ihnen kommt. Da sie die Tiefe des Orderbuchs erhöhen und das Trading für andere erleichtern, incentivieren Börsen Maker oft mit niedrigeren Handelsgebühren oder sogar Rabatten.

Market Taker

Taker sind Teilnehmer, die den aktuellen Preisen im Orderbuch zustimmen. Sie „nehmen“ die Liquidität, die von den Makern bereitgestellt wird. Wenn ein Trader Bitcoin sofort kaufen möchte, akzeptiert er den niedrigsten verfügbaren Verkaufspreis (das Angebot). Dies entfernt eine Order aus dem Buch. Da Taker Liquidität entnehmen und sofortigen Service benötigen, zahlen sie in der Regel höhere Gebühren als Maker.

| Rolle | Aktion | Liquiditätsauswirkung | Typische Gebührenstruktur |

|---|---|---|---|

| Maker | Platziert Limit-Order | Fügt Liquidität hinzu | Niedrigere Gebühren / Rabatte |

| Taker | Platziert Market-Order | Entfernt Liquidität | Höhere Gebühren |

Arten von Trading-Orders

Um mit dem Orderbuch zu interagieren, nutzen Trader spezifische Order-Typen, die zu ihrer Strategie und Dringlichkeit passen. Die zwei grundlegendsten Typen sind Market-Orders und Limit-Orders.

Market Orders

Eine Market-Order ist ein Befehl, ein Asset sofort zum besten verfügbaren aktuellen Preis zu kaufen oder zu verkaufen. Sie priorisiert Geschwindigkeit über Preisgenauigkeit. Wenn ein Nutzer eine Market-Kauforder platziert, paart der Matching-Engine sie sofort mit der niedrigsten verfügbaren Verkaufsorder (Angebot) im Buch. Wenn die Kauforder groß ist, kann sie die erste Verkaufsorder aufbrauchen und zur nächsten, teureren übergehen. Dies gewährleistet eine sofortige Trade-Ausführung, aber der finale Durchschnittspreis kann höher sein als der zuletzt gehandelte Preis.

Limit Orders

Eine Limit-Order ermöglicht es einem Trader, einen spezifischen Preis festzulegen, zu dem er kaufen oder verkaufen bereit ist. Bei einer Kauf-Limit-Order gibt der Trader den maximalen Preis an, den er zahlen will. Bei einer Verkauf-Limit-Order gibt er den minimalen Preis an, den er akzeptiert. Diese Orders werden nicht sofort ausgeführt, es sei denn, der Marktpreis passt zum festgelegten Limit. Stattdessen werden sie ins Orderbuch platziert und erhöhen die Markttiefe. Dieser Order-Typ garantiert den Preis, aber nicht die Ausführung. Wenn der Markt den Limit-Preis nie erreicht, findet kein Trade statt.

Handelspaare verstehen

In der Welt der Kryptowährungsbörsen werden Assets nie isoliert gehandelt. Sie werden immer in Paaren gehandelt. Ein Handelspaar gibt an, welche Assets gegeneinander getauscht werden. Die Struktur ist ähnlich wie bei Devisenmärkten. Das erste aufgeführte Asset ist die „Base“-Währung, die zweite die „Quote“-Währung.

Zum Beispiel ist in dem Paar BTC/USDT Bitcoin (BTC) die Base-Währung und Tether (USDT) die Quote-Währung. Der auf der Börse angezeigte Preis repräsentiert, wie viel Quote-Währung benötigt wird, um eine Einheit der Base-Währung zu kaufen. Wenn der Preis von BTC/USDT bei 50.000 liegt, bedeutet das, dass ein Bitcoin 50.000 Tether kostet.

Fiat- und Stablecoin-Paare

Die gängigsten Paare beinhalten eine volatile Kryptowährung gegen ein stabiles Asset. Dies ermöglicht Tradern, den Fiat-Wert ihrer Holdings leicht zu verfolgen. Paare wie ETH/USD oder BTC/USDT sind hochliquide, da sie als primäre On-Ramps und Off-Ramps für den Markt dienen. Trader nutzen diese Paare, um in und aus volatilen Positionen zu wechseln und effektiv „abzurollen“, ohne das Krypto-Ökosystem zu verlassen.

Crypto-Cross-Paare

Börsen bieten auch Paare an, die ein volatiles Asset direkt gegen ein anderes handeln, wie z. B. ETH/BTC. In diesem Beispiel wird Ethereum in Bitcoin statt in Dollar bewertet. Diese werden als Cross-Paare bezeichnet. Trader nutzen diese, um auf die relative Stärke einer Kryptowährung gegenüber einer anderen zu spekulieren. Wenn ein Trader glaubt, dass Ethereum Bitcoin übertrifft, würde er das ETH/BTC-Paar kaufen. Dies ermöglicht Portfolioberichtigungen ohne den Umweg über Fiat-Währung oder Stablecoins.

Das Konzept der Liquidität

Liquidität misst, wie einfach ein Asset in ein anderes umgewandelt werden kann, ohne seinen Preis zu beeinflussen. Im Kontext eines Orderbuchs bezieht sich Liquidität auf das Volumen offener Orders auf verschiedenen Preisniveaus. Ein „dickes“ oder „tiefes“ Orderbuch hat eine beträchtliche Menge an Kauf- und Verkaufsorders nahe dem aktuellen Marktpreis.

Finanzielle Liquidität

Dieser Aspekt bezieht sich auf die Leichtigkeit, eine Position mit Bargeld oder Bargeldäquivalenten zu eröffnen oder zu schließen. Große Assets wie Bitcoin und Ethereum weisen auf großen zentralisierten Börsen in der Regel hohe finanzielle Liquidität auf. Das bedeutet, dass ein Trader eine bedeutende Menge Bitcoin verkaufen und fast sofort US-Dollar (oder Stablecoins) erhalten kann. Umgekehrt fehlt kleineren, obskuren Tokens oft diese finanzielle Liquidität, was es schwierig macht, große Mengen zu verkaufen, ohne Tage auf Käufer zu warten.

Marktliquidität

Marktliquidität betrifft speziell die Fähigkeit des Marktes, große Orders ohne signifikante Preisveränderungen aufzunehmen. In einem liquiden Markt treibt eine große Kauforder den Preis nicht stark in die Höhe, da genügend Verkäufer die Nachfrage decken. In einem illiquiden Markt könnte eine relativ kleine Kauforder alle Verkäufer zum aktuellen Preis aufkaufen und den Käufer zwingen, viel höhere Preise für den Rest der Order zu zahlen. Dieses Phänomen wird als Price Impact oder Slippage bezeichnet.

Slippage und Price Impact

Slippage tritt auf, wenn ein Trade zu einem anderen Preis als erwartet abgerechnet wird. Obwohl dieser Begriff oft mit dezentralen Börsen assoziiert wird, ist er ebenso relevant bei zentralisierten Orderbüchern. Wenn ein Trader eine große Market-Order in einem niedrigliquiden Paar platziert, agiert er als „Wal“ in einem kleinen Teich.

Ist das Orderbuch dünn, d. h. es gibt wenige Orders zum aktuellen Preis, muss der Matching-Engine tiefer ins Buch gehen, um die Anfrage zu erfüllen. Für einen Käufer bedeutet das, zuerst die günstigsten Coins zu kaufen, dann die nächsten günstigsten usw., bis die Order gefüllt ist. Der bezahlte Durchschnittspreis wird höher sein als der anfängliche Marktpreis auf dem Bildschirm.

Trader müssen bei Paaren mit niedrigem Handelsvolumen wachsam bezüglich der Liquidität sein. Während der angezeigte Preis attraktiv wirken mag, könnte die Tiefe des Orderbuchs eine große Trade zu diesem spezifischen Preis nicht unterstützen. Fortgeschrittene Trader analysieren das Depth-Chart, eine visuelle Darstellung des Orderbuchs, um abzuschätzen, wie viel Kapital benötigt wird, um den Preis um einen bestimmten Prozentsatz zu bewegen.

Marktstimmung lesen

Das Orderbuch bietet mehr als nur einen Mechanismus zum Handeln; es dient als Fenster in die Marktpsychologie. Durch Beobachtung der Dichte von Kauf- und Verkaufsorders können Trader Support- und Resistance-Niveaus ableiten. Eine „Buy Wall“ ist eine große Konzentration von Kauforders auf einem bestimmten Preisniveau. Dies deutet darauf hin, dass viele Trader glauben, das Asset sei zu diesem Preis unterbewertet, und sie sind bereit zu kaufen, was den Preis potenziell vor weiterem Fallen schützt.

Umgekehrt ist eine „Sell Wall“ eine massive Anhäufung von Verkaufsorders auf einem höheren Preisniveau. Dies zeigt an, dass viele Halter vorhaben, an diesem Punkt Gewinne mitzunehmen und eine Barriere schaffen, die der Preis möglicherweise nicht durchbrechen kann. Diese Walls können organisch sein und echten Marktkonsens widerspiegeln oder künstlich, platziert von großen Entitäten zur Manipulation der Wahrnehmung.

Allerdings können Orderbücher täuschen. Orders können jederzeit vor der Ausführung storniert werden. Eine große Buy Wall könnte Sekunden vor Erreichen des Preises verschwinden, eine Praxis, die manchmal als „Spoofing“ bezeichnet wird. Daher bietet das Orderbuch wertvolle Daten, repräsentiert aber Absicht und keine Garantie. Es zeigt, was Trader sagen, dass sie tun werden, was sich von dem unterscheiden kann, was sie tatsächlich tun, wenn der Markt sich bewegt.

Die Bedeutung des Volumens

Das Handelsvolumen dient als kritischer Indikator für die Gültigkeit von Preisbewegungen innerhalb eines Orderbuchs. Volumen repräsentiert die Gesamtmenge eines Assets, die über einen bestimmten Zeitraum, meist 24 Stunden, getauscht wird. Hohes Volumen deutet auf starkes Interesse und Beteiligung hin. Wenn Preise bei hohem Volumen steigen, deutet das darauf hin, dass der Trend Überzeugung hat und von vielen Teilnehmern unterstützt wird.

Niedriges Volumen während einer Preisbewegung kann Schwäche anzeigen. Wenn der Preis eines Assets stark ansteigt, aber sehr wenig Trading tatsächlich stattfindet, deutet das darauf hin, dass die Bewegung nicht nachhaltig sein könnte oder das Ergebnis einer einzelnen großen Order in einem illiquiden Markt ist. Zentralisierte Börsen zeigen Volumendaten prominent für jedes Handelspaar an, um Nutzern zu helfen, aktive, gesunde Märkte von ruhigen, riskanten zu unterscheiden.

Volumen hängt auch direkt mit Liquidität zusammen. Im Allgemeinen haben Paare mit höherem Volumen engere Spreads und tiefere Orderbücher. Diese Korrelation besteht, weil aktive Märkte mehr Market Maker anziehen, die von der hohen Umsatzrate profitieren können, auch bei kleinen Spreads. Für Anfänger ist es eine gängige Strategie, sich auf Paare mit hohem Volumen zu konzentrieren, um sicherzustellen, dass sie Positionen effizient ein- und austeigen können, ohne übermäßige Slippage zu erleiden.

Custodial-Risiken und Sicherheit

Während zentralisierte Börsen benutzerfreundliche Oberflächen und hohe Liquidität bieten, führen sie Custodial-Risiken ein. Wenn Mittel auf ein Börsenkonto eingezahlt werden, überträgt der Nutzer im Wesentlichen das Eigentum an diesen Assets auf die Wallet der Börse. Der Nutzer behält einen Anspruch auf die Assets, dargestellt durch den Kontostand auf seinem Bildschirm, kontrolliert aber nicht die privaten Schlüssel.

Diese Struktur macht zentralisierte Börsen zu Hauptzielen für Hacker. Wenn die Sicherheit einer Börse durchbrochen wird, können Nutzer-Mittel gestohlen werden. Historisch gab es Fälle, in denen Börsen insolvent wurden oder Nutzer-Einzahlungen missmanagierten. Diese Realität hat den Spruch „not your keys, not your coins“ in der Kryptowährungsgemeinde populär gemacht.

Um dieses Risiko zu mindern, setzen seriöse Börsen umfangreiche Sicherheitsmaßnahmen ein. Dazu gehören Cold Storage, bei dem der Großteil der Mittel offline auf air-gapped Geräten aufbewahrt wird, und Zwei-Faktor-Authentifizierung (2FA) für Nutzerkonten. Nutzern wird geraten, starke, einzigartige Passwörter zu verwenden und 2FA zu aktivieren, um ihre individuellen Konten zu schützen. Darüber hinaus ist es eine Best Practice, nur Mittel auf einer Börse zu belassen, die aktiv für Trading genutzt werden, während langfristige Holdings in eine Self-Custody-Wallet verlegt werden.

Regulatorische Compliance und Zugang

Zentralisierte Börsen dienen als primäre Brücke zwischen der traditionellen Finanzwelt (Fiat) und der Krypto-Wirtschaft. Da sie mit nationalen Währungen handeln und Geldüberweisungen ermöglichen, unterliegen sie strengen Regulierungen. Deshalb verlangen die meisten großen CEXs Identitätsverifizierung.

Dieser Prozess umfasst in der Regel die Einreichung eines amtlichen Ausweisdokuments wie Reisepass oder Führerschein und manchmal einen Adressnachweis. Diese Compliance soll Geldwäsche und illegale Finanzierung verhindern. Während einige privacy-fokussierte Nutzer dies als Nachteil sehen, bietet es eine Schicht Legitimität und rechtlichen Rückhalt, die in unregulierten Umgebungen fehlt.

Der regulatorische Status einer Börse bestimmt auch, wer sie nutzen kann. Einige Plattformen sind in bestimmten Ländern oder Bundesstaaten aufgrund lokaler Gesetze eingeschränkt. Trader müssen sicherstellen, dass sie eine Plattform nutzen, die in ihrer Jurisdiktion legal autorisiert ist, um das Risiko eingefrorener oder eingeschränkter Konten zu vermeiden.

Fazit

Zentralisierte Börsen bleiben der Eckpfeiler des Kryptowährungsmarktes und bieten die Liquidität und Infrastruktur, die für eine effiziente Preisfindung notwendig sind. Durch den Mechanismus des Orderbuchs organisieren diese Plattformen das Chaos von globaler Nachfrage und Angebot in einen geordneten Datenstrom. Durch das Verständnis des Zusammenspiels von Bids, Asks, Makern und Takern können Investoren den Markt mit größerer Zuversicht und Präzision navigieren.

Das Konzept der Handelspaare organisiert die Landschaft der digitalen Vermögenswerte weiter und ermöglicht nahtlose Übergänge zwischen Fiat-Währungen und Kryptowährungen oder direkt zwischen verschiedenen digitalen Vermögenswerten. Obwohl die Bequemlichkeit und Geschwindigkeit von CEXs unbestreitbar sind, gehen sie mit der Verantwortung einher, Verwahrungsrisiken und die Bedeutung von Sicherheit zu verstehen. Letztendlich ist das Orderbuch ein Werkzeug – ein Spiegelbild der kollektiven Marktstimmung – und die Beherrschung seiner Interpretation ist eine grundlegende Fähigkeit für jeden Teilnehmer der digitalen Wirtschaft.

Erfolgreicher Handel beginnt damit, die Mechanismen des Marktplatzes zu verstehen, bevor Kapital riskiert wird.