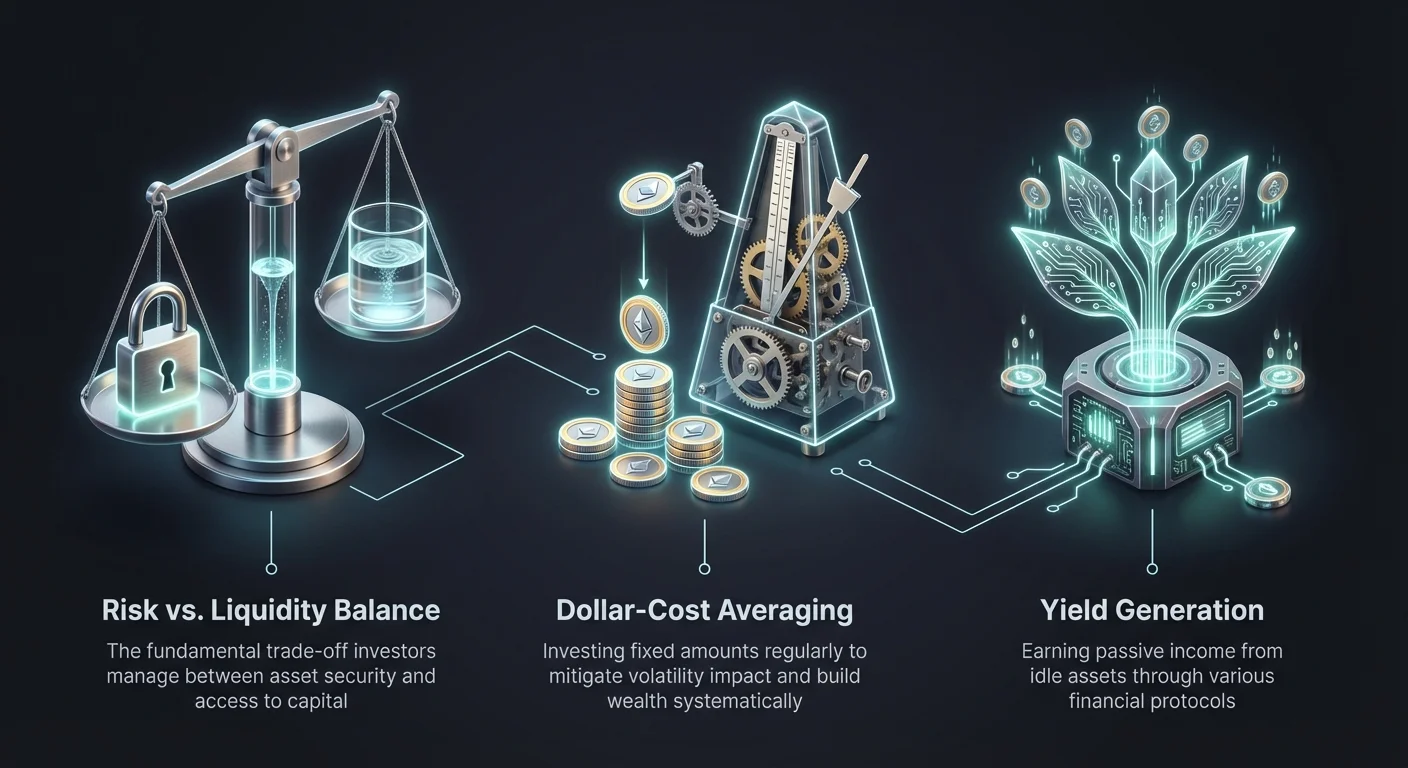

Die Entwicklung einer robusten Anlagestrategie im Kryptowährungs-Ökosystem erfordert ein grundlegendes Verständnis zweier entgegengesetzter Kräfte: Risiko und Liquidität. Bei passiven Einkommensstrategien geht es nicht nur darum, einen Vermögenswert mit hoher Rendite auszuwählen. Sie beinhalten den Aufbau eines Rahmenwerks, bei dem Kapital bei Bedarf zugänglich bleibt, während gleichzeitig die dem digitalen Asset-Markt innewohnende Volatilität gemindert wird. Die „Risiko-vs.-Liquiditäts-Matrix“ dient Investoren als mentales Modell, um verschiedene Instrumente wie Sparkonten, Kreditprotokolle und Dollar-Cost-Averaging (DCA)-Strategien zu kategorisieren.

Indem sie verschiedene Finanzinstrumente in dieser Matrix positionieren, können Investoren ihren Wunsch nach Rendite gegen ihr Bedürfnis nach Kapitalerhaltung und Zugang abwägen. Ein Sparkonto bietet möglicherweise eine hohe Liquidität, aber vergleichsweise niedrigere Renditen, während das Sperren von Assets in einem Kreditprotokoll die Rendite auf Kosten der Liquidität erhöhen kann. Zu verstehen, wo jede Strategie auf diesem Spektrum angesiedelt ist, ist der erste Schritt zum Aufbau eines widerstandsfähigen Portfolios, das unabhängig von den allgemeinen Marktbedingungen konsistente Renditen generiert.

Dieses Rahmenwerk geht über einfache „Kaufen und Halten“-Taktiken hinaus. Es umfasst automatisierte Akkumulationsstrategien und hochentwickelte Finanzprodukte wie tokenisierte Aktien. Ziel ist es, emotionale Entscheidungen aus der Gleichung zu eliminieren. Durch die Analyse der Mechanismen dieser Tools können Investoren Kapital effizient einsetzen. Dadurch wird sichergestellt, dass jeder Satoshi oder Wei in einem Portfolio entweder eine Rendite erwirtschaftet oder die notwendige strategische Flexibilität bietet.

Die Grundlage der Akkumulation: Dollar-Cost Averaging

Dollar-Cost Averaging (DCA) dient als Fundament vieler passiver Einkommensportfolios und fungiert primär als Risikomanagementinstrument. Es beinhaltet die Investition eines festen Geldbetrags in regelmäßigen Abständen, unabhängig vom Preis des Assets zu diesem spezifischen Zeitpunkt. Diese Strategie wurde entwickelt, um die Komplexität und den Stress des Market-Timings zu umgehen. Anstatt zu versuchen, Höchst- und Tiefststände vorherzusagen, hält sich der Investor an einen Zeitplan.

Der Hauptvorteil dieses Ansatzes ist die Reduzierung der Volatilitätsauswirkungen. Wenn die Preise hoch sind, kauft der festgelegte Anlagebetrag weniger Einheiten des Assets. Sinkt der Preis hingegen, kauft derselbe Betrag mehr Einheiten. Im Laufe der Zeit senkt dies die durchschnittlichen Kosten pro Einheit im Vergleich zu einem Pauschalkauf, der zu einem Markthoch ausgeführt wird. Dieser Glättungseffekt ist auf dem Kryptomarkt, wo prozentuale Schwankungen im zweistelligen Bereich innerhalb eines einzigen Handelstages auftreten können, von entscheidender Bedeutung.

Disziplin ist die zweite Säule von DCA. Sie erzwingt eine regelmäßige Anlagegewohnheit, ähnlich dem Zahlen der Miete oder einer Hypothek. Indem Investitionen als wiederkehrende, nicht verhandelbare Ausgaben behandelt werden, bauen Investoren systematisch Vermögen auf. Dies beseitigt die emotionale Zögerlichkeit, die oft während Marktabschwüngen auftritt, obwohl dies paradoxerweise die beste Zeit zum Akkumulieren ist.

Analyse von Marktszenarien

Um die Wirksamkeit von DCA zu verstehen, muss man die historische Performance während verschiedener Marktphasen betrachten. Man stelle sich ein Szenario „Buying the Top“ (Kauf am Höchststand) vor, bei dem ein Investor zu einem Preishoch in den Markt einsteigt. Die Daten zeigen, dass ein Pauschalkauf zu einem historischen Allzeithoch zu erheblichen nicht realisierten Verlusten über längere Zeiträume führen kann, wenn der Markt unmittelbar danach korrigiert.

Im Gegensatz dazu würde eine DCA-Strategie, die zum gleichen Höchststand initiiert wird, weiterhin Assets erwerben, während der Preis fällt. Dies senkt den Break-Even-Punkt erheblich. Erholt sich der Markt schließlich, erzielt der DCA-Investor oft viel früher Gewinne als der Pauschal-Investor, der warten muss, bis der Preis den absoluten Höchststand wieder erreicht hat.

Die Strategie bietet auch Schutz bei Versuchen, „Catching the Bottom“ (den Tiefststand zu erwischen). Die Vorhersage des absoluten Tiefs eines Bärenmarktes ist für die meisten Trader statistisch unwahrscheinlich. Ein Pauschal-Käufer könnte entweder zu früh einsteigen und weitere Verluste erleiden oder zu spät, wodurch er die anfängliche Erholung verpasst. DCA erfasst den Durchschnittspreis während der Bodenbildung und gewährleistet Engagement, ohne perfektes Timing zu erfordern.

Die Kosten der Flexibilität

Obwohl DCA das Risiko reduziert, bringt es Kompromisse mit sich. Am bemerkenswertesten ist das Konzept des „Cash Drag“. In einem Markt, der strikt aufwärts tendiert und keine signifikanten Korrekturen aufweist, wird DCA statistisch gesehen schlechter abschneiden als eine Pauschalinvestition. Dies liegt daran, dass der Pauschal-Investor das gesamte Kapital zum niedrigsten Startpreis einsetzt, während der DCA-Investor zu progressiv höheren Preisen kauft.

Kryptomärkte bewegen sich jedoch selten geradlinig. Die Volatilität, die digitale Assets kennzeichnet, macht den Cash Drag von DCA zu einer angemessenen Versicherungsprämie gegen das Abwärtsrisiko. Ein weiterer Faktor sind die Transaktionskosten. Häufige kleine Käufe können höhere Trading-Gebühren verursachen als eine einzelne große Transaktion. Investoren müssen Plattformen mit niedrigen Gebührenstrukturen auswählen, um sicherzustellen, dass diese Kosten die Vorteile der Strategie nicht schmälern.

Automatisierte Anlageprotokolle

Moderne Börsen haben sich weiterentwickelt, um diese Strategie durch Auto-DCA-Funktionen zu unterstützen. Diese Tools ermöglichen es Benutzern, den gesamten Prozess zu automatisieren, indem sie eine Finanzierungsquelle mit einem wiederkehrenden Kaufauftrag verknüpfen. Der Investor definiert das Intervall – täglich, wöchentlich oder monatlich – und das spezifische Asset. Das System führt die Trades dann ohne manuelles Eingreifen aus.

Die Automatisierung dient zwei Zwecken. Erstens eliminiert sie den manuellen Aufwand der Auftragserteilung und stellt sicher, dass der Zeitplan aufgrund von Vergesslichkeit oder Unannehmlichkeiten nie verpasst wird. Zweitens, und noch wichtiger, beseitigt sie die psychologische Barriere des Kaufens während eines Crashs. Wenn die Schlagzeilen negativ sind und die Preise rot leuchten, drängt die menschliche Natur Investoren zur Flucht. Ein automatisiertes System hat keine solche Voreingenommenheit und akkumuliert weiterhin günstige Assets gemäß dem Plan.

Die Spar-Stufe: Maximierung ungenutzter Assets

Sobald Assets akkumuliert wurden, besteht die nächste Phase im Rahmenwerk des passiven Einkommens darin, Rendite aus diesen Beständen zu erzielen. Krypto-Sparkonten repräsentieren den Quadranten der Matrix mit hoher Liquidität und geringerem Risiko. Diese Konten funktionieren ähnlich wie traditionelle Banksparkonten, bieten jedoch typischerweise deutlich höhere Zinssätze. Benutzer zahlen ihre digitalen Assets ein, und die Plattform zahlt im Laufe der Zeit Zinsen.

Der Mechanismus hinter diesen Renditen beinhaltet oft, dass die Plattform die gepoolten Assets an institutionelle Kreditnehmer oder andere Benutzer verleiht. Im Gegenzug für die Bereitstellung von Liquidität für die Plattform erhält der Einleger einen Anteil an den generierten Einnahmen. Dies verwandelt ungenutzte Assets, die sonst in einer Wallet stagnieren würden, in produktives Kapital, das sich im Laufe der Zeit verzinst.

Flexible vs. feste Spareinlagen

Plattformen bieten im Allgemeinen zwei verschiedene Arten von Sparprodukten an: flexible und festlaufende. Flexible Sparkonten priorisieren die Liquidität. Sie ermöglichen es Investoren, jederzeit ohne Strafe Gelder einzuzahlen und abzuheben. Dies ist ideal für Kapital, das kurzfristig benötigt werden könnte, oder für Gelder, die auf ihren Einsatz in andere Gelegenheiten warten. Der Kompromiss ist, dass die Zinssätze für flexible Konten normalerweise niedriger sind.

Festlaufende Konten erfordern, dass der Investor seine Assets für einen vorher festgelegten Zeitraum, wie 30, 60 oder 90 Tage, sperrt. Im Gegenzug für das Opfern von Liquidität bietet die Plattform einen höheren jährlichen Prozentsatz der Rendite (Annual Percentage Yield, APY). Diese Option eignet sich für Langzeitinhaber, die in naher Zukunft nicht beabsichtigen, zu verkaufen. Durch die Verpflichtung zu einer Sperrfrist maximieren sie das passive Einkommen, das aus ihrem Bestand generiert wird.

Berechnung der Renditen

Das Verständnis der Renditeberechnung ist für den Vergleich von entscheidender Bedeutung. Die meisten Plattformen verwenden APY, was den Effekt des Zinseszinses berücksichtigt. Das Compounding tritt auf, wenn die verdienten Zinsen reinvestiert werden, um ihrerseits Zinsen zu erwirtschaften. Über lange Zeiträume können hohe APY-Raten das Portfoliowachstum im Vergleich zu einfachen Zinsberechnungen (APR) erheblich beschleunigen.

Investoren sollten auch die Auszahlungswährung beachten. Zinsen werden typischerweise in demselben Asset gezahlt, das eingezahlt wurde. Wenn Sie Bitcoin einzahlen, verdienen Sie Bitcoin. Dies bedeutet, dass der Dollarwert der Einnahmen mit dem Marktpreis des Assets schwankt. Einige Plattformen bieten möglicherweise die Option an, Zinsen in einem plattformspezifischen Token zu verdienen, was höhere Raten bieten kann, aber das zusätzliche Risiko der Volatilität dieses Tokens mit sich bringt.

Krypto-Lending und Liquiditätsmanagement

Weiter entlang des Risiko-Rendite-Spektrums stoßen wir auf Krypto-Lending-Plattformen. Diese Dienste ermöglichen es Nutzern, als Kreditgeber aufzutreten und ihre Assets im Austausch gegen Zinszahlungen an Kreditnehmer zu verleihen. Dieser Sektor ist gewachsen und umfasst sowohl zentralisierte als auch dezentralisierte Optionen, jede mit einzigartigen Risikoprofilen.

In einem Lending-Szenario stellt der Investor Liquidität für einen Pool bereit. Kreditnehmer, bei denen es sich oft um Trader handelt, die nach Leverage suchen, oder um Institutionen, die Betriebskapital benötigen, greifen auf diesen Pool zu. Um den Kredit abzusichern, müssen Kreditnehmer Sicherheiten bereitstellen. Diese Übersicherung schützt den Kreditgeber: Wenn der Kreditnehmer ausfällt oder der Wert seiner Sicherheiten zu stark sinkt, liquidiert das System die Sicherheiten, um den Kreditgeber zurückzuzahlen.

Das Loan-to-Value (LTV) Verhältnis

Das Loan-to-Value (LTV) Verhältnis ist eine entscheidende Kennzahl in diesem Ökosystem. Es stellt den Prozentsatz des Sicherheitenwerts dar, der geliehen wird. Wenn ein Kreditnehmer beispielsweise Bitcoin im Wert von 10.000 $ hinterlegt und einen Kredit von 5.000 $ aufnimmt, beträgt der LTV 50 %.

Aus der Perspektive des passiven Einkommensinvestors (des Kreditgebers) impliziert ein niedrigerer LTV, der den Kreditnehmern angeboten wird, im Allgemeinen ein sichereres Lending-Umfeld. Dies bedeutet, dass ein größerer Puffer an Sicherheiten vorhanden ist, um Marktpreisrückgänge abzufedern, bevor ein Liquidationsereignis ausgelöst wird. Plattformen, die sehr hohe LTV-Verhältnisse zulassen, bergen mehr Risiko, da ein Flash Crash die Sicherheiten möglicherweise schneller entwerten könnte, als sie liquidiert werden können, was zu uneinbringlichen Forderungen führt.

Die Kreditaufnahme als Strategie

Obwohl sich dieser Artikel auf Einkommen konzentriert, spielt die Kreditaufnahme auf diesen Plattformen eine Rolle in der Liquiditätsmatrix. Investoren, die im Wert steigende Assets halten, möchten diese möglicherweise nicht verkaufen, um an Bargeld zu gelangen, da ein Verkauf Kapitalertragssteuer auslöst und zum Verlust zukünftiger Gewinne führt. Indem sie einen krypto-gedeckten Kredit aufnehmen, können sie auf Liquidität für Ausgaben in der realen Welt zugreifen, während sie Eigentümer ihrer digitalen Assets bleiben.

Diese Strategie birgt das Liquidationsrisiko. Wenn der Preis des als Sicherheit dienenden Assets erheblich fällt, droht dem Kreditnehmer eine Nachschussforderung (Margin Call). Er muss dann entweder mehr Sicherheiten hinterlegen oder einen Teil des Kredits zurückzahlen, um den LTV zu senken. Tut er dies nicht, verkauft die Plattform seine Assets. Daher erfordert die Nutzung von Lending-Plattformen zur Liquiditätsbeschaffung eine sorgfältige Überwachung der Marktbedingungen und ein konservatives LTV-Management.

Tokenisierte Aktien: Die hybride Grenze

Tokenisierte Aktien stellen eine Konvergenz traditioneller Aktienmärkte und der Blockchain-Technologie dar. Dies sind digitale Token, die die Preisentwicklung börsennotierter Unternehmen abbilden. Für passive Einkommensinvestoren bieten sie eine Möglichkeit, das Engagement über den Kryptomarkt hinaus zu diversifizieren, während sie im Ökosystem digitaler Assets verbleiben.

Diese Token ermöglichen den Bruchteilseigentum (Fractional Ownership). In traditionellen Märkten kann eine einzelne Aktie eines gut performenden Unternehmens Hunderte oder Tausende von Dollar kosten, was eine Eintrittsbarriere darstellt. Tokenisierte Aktien ermöglichen es Investoren, einen Bruchteil einer Aktie zu erwerben, möglicherweise schon für wenige Dollar. Dies ermöglicht eine präzise Portfolioallokation und Diversifizierung, selbst bei kleineren Kapitalbeträgen.

24/7 Liquiditätszugang

Eines der bestimmenden Merkmale der Kryptomärkte ist, dass sie niemals schlafen. Traditionelle Aktienmärkte arbeiten mit begrenzten Handelszeiten, Wochenendpausen und Feiertagsschließungen. Tokenisierte Aktien, die an Kryptobörsen gehandelt werden, sind rund um die Uhr verfügbar. Dies bietet überlegene Liquiditätsoptionen für Investoren, die auf globale Nachrichtenereignisse reagieren müssen, die außerhalb der üblichen New Yorker Handelszeiten auftreten.

Diese kontinuierliche Liquidität verändert das Risikoprofil des Assets. Investoren sind über das Wochenende nicht in Positionen gefangen und warten auf den Montagsgong. Sie können jederzeit Positionen eingehen oder verlassen. Es ist jedoch wichtig zu überprüfen, wie das zugrunde liegende Asset verwahrt wird. Zuverlässige Plattformen für tokenisierte Aktien halten die tatsächlichen Aktien auf einem regulierten Brokerage-Konto, um den Wert der digitalen Token 1:1 zu decken.

Vergleich von Asset-Eigenschaften

| Merkmal | Traditionelle Aktien | Tokenisierte Aktien |

|---|---|---|

| Handelszeiten | Festgelegt (z. B. 9:30-4:00) | 24/7 |

| Abwicklung | T+2 Tage | Nahezu sofort |

| Eigentum | Ganze Aktien | Bruchteile von Aktien |

Bewertung des Plattformrisikos

Jede passive Einkommensstrategie stützt sich auf eine Plattform, sei es eine Börse, ein Kreditprotokoll oder eine Spar-Wallet. Das mit der Plattform selbst verbundene Risiko – das Gegenparteirisiko – ist eine wichtige Variable in der Matrix. Wenn die Plattform ausfällt, böswillig handelt oder eine Sicherheitsverletzung erleidet, wird die erzielte Rendite irrelevant, da das Hauptkapital verloren geht.

Sicherheitsmerkmale sind der primäre Filter für die Plattformauswahl. Investoren müssen nach Börsen suchen, die Cold Storage (Kaltspeicherung) für den Großteil der Benutzergelder verwenden. Cold Storage beinhaltet die Offline-Aufbewahrung privater Schlüssel, getrennt vom Internet, wodurch sie gegen ferngesteuerte Hacking-Versuche immun sind. Darüber hinaus sollte die Zwei-Faktor-Authentifizierung (2FA) für alle Abhebungen und sensiblen Kontoänderungen obligatorisch sein.

Regulatorische und operative Gesundheit

Der regulatorische Status einer Plattform gibt Aufschluss über deren langfristige Stabilität. Plattformen, die lokale Gesetze einhalten und klare Betriebsrichtlinien haben, sehen sich seltener plötzlichen Abschaltungen oder Asset-Einfrierungen durch Behörden gegenüber. Transparenz bezüglich der Reserven ist ebenfalls entscheidend. Audits des Nachweises der Reserven (Proof of Reserves, PoR) ermöglichen es Benutzern zu überprüfen, ob die Börse tatsächlich die Assets hält, die sie ihren Kunden schuldet.

Versicherungen sind ein weiteres Unterscheidungsmerkmal. Einige Plattformen unterhalten Versicherungsfonds, um potenzielle Verluste durch Hacks oder technische Ausfälle abzudecken. Obwohl dies normalerweise keine Benutzerfehler (wie den Verlust eines Passworts) abdeckt, fügt es eine Schutzschicht gegen systemische Plattformausfälle hinzu. Investoren sollten die Nutzungsbedingungen lesen, um genau zu verstehen, was abgedeckt und was ausgeschlossen ist.

Auswirkungen von Gebühren auf die Netto-Rendite

Passives Einkommen ist ein Margenspiel. Hohe Gebühren können die Renditen aus Staking, Lending oder Sparkonten schnell schmälern. Bei der Durchführung von DCA fallen bei jedem Kauf Trading-Gebühren an. Selbst eine kleine prozentuale Gebühr summiert sich über Dutzende oder Hunderte von Transaktionen. Investoren sollten Plattformen mit gestaffelten Gebührenstrukturen oder niedrigen Kosten für wiederkehrende Käufe suchen.

Im Lending- und Sparsektor können Auszahlungsgebühren eine versteckte Falle sein. Eine Plattform bietet möglicherweise einen hohen APY, aber wenn sie eine erhebliche Pauschalgebühr für die Abhebung von Geldern verlangt, kann dies Monate der Zinserträge zunichtemachen, insbesondere bei kleineren Guthaben. Es ist unerlässlich, die „Round-Trip“-Kosten der Investition zu berechnen: die Gebühr für die Einzahlung, die Gebühr für den Kauf/Tausch und die Gebühr für die Abhebung.

Zu überwachende Gebührenstrukturen

| Gebührenart | Auswirkung | Minderungsstrategie |

|---|---|---|

| Trading/Tausch | Reduziert den Akquisitionsbetrag | Limit-Orders verwenden; Börsen-Tokens halten |

| Auszahlung | Reduziert die finale Liquidität | Abhebungen bündeln; Netzwerkgebühren prüfen |

| Verwaltung | Senkt APY direkt | Netto-APY über Plattformen vergleichen |

Liquiditätsaspekte und Sperrfristen (Lock-ups)

Liquidität bezieht sich auf die Leichtigkeit, mit der ein Asset in Bargeld umgewandelt werden kann, ohne seinen Marktpreis zu beeinflussen. Im Kontext passiver Einkommensstrategien bezieht sich Liquidität auch auf die Zugänglichkeit von Geldern. Eine Strategie mit hohen Renditen erfordert oft eine geringe Liquidität (Sperrfristen), während Strategien mit hoher Liquidität typischerweise niedrigere Renditen bieten.

Investoren müssen ihre persönlichen Liquiditätsbedürfnisse einschätzen, bevor sie sich auf eine Strategie festlegen. Gelder, die für kurzfristige Ausgaben oder einen Notfallfonds benötigt werden, sollten nicht in festlaufende Sparkonten oder volatile Kreditprotokolle investiert werden. Flexible Sparkonten oder das Halten von Stablecoins bieten das beste Profil für dieses Kapital und stellen sicher, dass es bei Bedarf sofort verfügbar ist.

Umgekehrt können Gelder, die für den langfristigen Vermögensaufbau (5+ Jahre) vorgesehen sind, eine geringere Liquidität tolerieren. Für diese Gelder ist das Sperren von Assets, um eine höhere Rendite zu erzielen, eine rationale strategische Entscheidung. Das Risiko, während eines Marktanstiegs nicht verkaufen zu können, wird durch die garantierte höhere Zinsakkumulation über den langen Zeithorizont aufgewogen.

Steuerliche Auswirkungen von passivem Krypto-Einkommen

Die Generierung von passivem Einkommen in Kryptowährungen löst in vielen Rechtsordnungen Steuerereignisse aus. Im Gegensatz zum einfachen Halten eines Assets, bei dem die Steuer bis zum Verkauf aufgeschoben wird, wird das Erwirtschaften von Zinsen oft als Einkommen zum Zeitpunkt des Eingangs behandelt. Das bedeutet, dass jede Zinszahlung – ob täglich, wöchentlich oder monatlich – basierend auf dem fairen Marktwert des Assets zu diesem Zeitpunkt ein steuerpflichtiges Ereignis sein kann.

Die Führung detaillierter Aufzeichnungen ist nicht verhandelbar. Investoren müssen Datum, Betrag und Wert jeder Zinszahlung verfolgen. Viele Plattformen bieten exportierbare Transaktionshistorien an, um dabei zu helfen. Die Komplexität steigt jedoch bei hochfrequenten Auszahlungen. Die Verwendung von Krypto-Steuersoftware kann die Aggregation dieser Daten automatisieren.

Zusätzlich löst die spätere Veräußerung der verdienten Assets (Verkauf der verdienten Zinsen) Kapitalgewinne oder -verluste aus. Dies schafft eine Doppelbesteuerungsstruktur: Einkommensteuer auf den ursprünglichen Eingang und Kapitalertragssteuer auf jede nachfolgende Wertsteigerung. Investoren müssen diese Verbindlichkeiten einplanen, um zu vermeiden, dass sie langfristige Bestände liquidieren müssen, um Steuerschulden zu begleichen.

Diversifikation: Der Risikokiller

Kein einzelnes Asset oder keine einzelne Plattform sollte 100 % des Portfolios eines Investors halten. Diversifikation ist die effektivste Methode zur Minderung idiosynkratischer Risiken. Dies gilt sowohl für die gehaltenen Assets als auch für die verwendeten Plattformen. Die Verteilung des Kapitals auf Bitcoin, Ethereum, Stablecoins und tokenisierte Aktien reduziert die Auswirkungen, falls ein bestimmtes Asset zusammenbricht.

Die Plattformdiversifikation ist ebenso wichtig. Wenn ein Investor Sparkonten nutzt, stellt die Verteilung von Geldern auf zwei oder drei seriöse Börsen sicher, dass ein technischer Ausfall oder ein Einfrieren auf einer Plattform nicht das gesamte Portfolio lahmlegt. Obwohl dies den Verwaltungsaufwand erhöht, ist es ein kritisches Sicherheitsventil zur Vermögenserhaltung.

Stablecoins vs. volatile Assets

Ein ausgewogenes Portfolio für passives Einkommen umfasst oft eine Mischung aus Stablecoins und volatilen Assets. Stablecoins (wie USDC oder USDT) sind an Fiat-Währungen gekoppelt. Die Renditen auf Stablecoins sind oft höher als traditionelle Bankzinsen und leiden nicht unter Preisvolatilität. Dies bietet eine stetige, vorhersehbare Einkommensquelle, die zur Deckung der Lebenshaltungskosten oder zur Reinvestition verwendet werden kann.

Volatile Assets (BTC, ETH) bieten niedrigere vorhersehbare Renditen, gehen aber mit dem Potenzial für Kapitalwachstum einher. Das passive Einkommen aus diesen Assets fungiert als Bonus zusätzlich zur Preissteigerung. Eine strategische Mischung ermöglicht es dem Investor, die Sicherheit von Stablecoins zu genießen und gleichzeitig das Engagement für das Aufwärtspotenzial des breiteren Kryptomarktes aufrechtzuerhalten.

Fazit

Die Risiko-vs.-Liquiditäts-Matrix bietet einen strukturierten Ansatz zur Navigation in der komplexen Welt des passiven Krypto-Einkommens. Durch die Darstellung von Strategien basierend auf diesen beiden Achsen können Investoren ein Portfolio aufbauen, das ihren finanziellen Zielen und ihrer Risikotoleranz entspricht. Dollar-Cost Averaging bietet einen hochliquiden, risikogemanagten Einstiegspunkt. Sparkonten bieten ein flexibles Sicherheitsnetz mit niedrigerer Rendite. Lending und festlaufende Optionen bieten höhere Renditen im Austausch für reduzierte Liquidität.

Eine erfolgreiche Umsetzung erfordert mehr als nur die Auswahl des höchsten APY. Sie erfordert eine rigorose Überprüfung der Plattformen, ein Verständnis der Sicherheitenmechanismen und ein diszipliniertes Gebührenmanagement. Investoren müssen hinsichtlich regulatorischer Änderungen und steuerlicher Pflichten wachsam bleiben, um sicherzustellen, dass ihre passiven Einkommensströme nicht zu administrativen Belastungen werden.

Letztendlich ist das Ziel, ein System zu konstruieren, bei dem Technologie und Finanzprotokolle für den Investor arbeiten. Durch die Automatisierung der Akkumulation und den strategischen Einsatz von Kapital in renditetragenden Instrumenten kann man die Marktvolatilität überstehen. Dieser Ansatz verwandelt ein Portfolio von einer stagnierenden Sammlung von Coins in einen dynamischen Motor für Vermögenserhaltung und Wachstum.

Die effektivste Strategie ist die, an die Sie sich konsequent halten können, unabhängig vom Marktrauschen.