Der Einstieg in die Kryptowährungen beginnt oft mit Begeisterung für die dezentralisierte Technologie und das explosive Wachstumspotenzial. Doch wenn Portfolios reifen und das Handelsvolumen zunimmt, setzt sich eine entscheidende Realität durch: die steuerlichen Auswirkungen. Für viele wird die Steuererklärung rein als Compliance-Aufgabe betrachtet – ein notwendiges Übel, um Gewinne zu verfolgen und korrekt zu melden.

Der Übergang von grundlegender Compliance zu strategischer Steuerplanung verändert jedoch grundlegend Ihre Rentabilität. Es geht hier nicht darum, Steuern zu hinterziehen; es geht darum, Ihr Asset-Management und Ihren Transaktionsfluss legal und effizient so zu strukturieren, dass Sie Ihre Verpflichtungen minimieren. Durch den strategischen Einsatz komplexer Buchhaltungsmethoden wie der Spezifischen Identifikation und proaktives Verlustharvesting können Sie den Betrag, den Sie den Steuerbehörden schulden, erheblich reduzieren und Kapital für zukünftige Investitionen erhalten.

Dieser Leitfaden geht über die einfache Berechnung Ihrer Gesamtsteuerrechnung hinaus. Wir untersuchen die fortgeschrittenen Methoden und Strategien, die von erfahrenen Krypto-Investoren eingesetzt werden, um ihre finanziellen Ergebnisse im Laufe des Jahres zu optimieren und sicherzustellen, dass jede Transaktion durch die doppelte Linse von Marktschancen und Steuereffizienz betrachtet wird. Das Beherrschen dieser Konzepte ist der entscheidende Schritt zum Aufbau von Selbstsouveränität in der digitalen Wirtschaft und verwandelt die Steuerzeit von einem stressigen Chaos in einen strategischen Vorteil.

Die Grundlage: Kapitalgewinne und die Optimierungsmentalität

In den meisten großen Gerichtsbarkeiten werden Kryptowährungen als Eigentum und nicht als Währung behandelt. Diese grundlegende Klassifizierung bedeutet, dass jedes Mal, wenn Sie eine Kryptowährung gegen eine andere tauschen, Kryptowährung gegen Fiat-Währung eintauschen oder Kryptowährung zum Kauf von Waren oder Dienstleistungen verwenden, Sie in der Regel einen Kapitalgewinn oder -verlust realisieren. Das Verständnis der Mechanik von Kapitalgewinnen ist die Voraussetzung für jede Optimierungsstrategie.

Der Imperativ der Anschaffungskosten

Ihre Anschaffungskosten sind der Gesamtpreis, den Sie für ein Asset bezahlt haben, einschließlich aller Gebühren oder Provisionen, die für den Erwerb erforderlich waren. Wenn Sie ein Asset verkaufen, ist das steuerbare Ereignis die Differenz zwischen dem Verkaufspreis (den Erlösen) und Ihren Anschaffungskosten.

- Gewinn: Erlöse > Anschaffungskosten

- Verlust: Erlöse < Anschaffungskosten

Wenn Sie 1 ETH für $2.000 kaufen und es später für $3.500 verkaufen, beträgt Ihr realisierter Gewinn $1.500. Diese $1.500 sind das, was die Regierung besteuert. Das primäre Ziel von Steueroptimierungsstrategien ist nicht, den Verkaufspreis zu senken, sondern strategisch zu steuern, welche spezifischen Anschaffungskosten mit diesem Verkaufspreis abgeglichen werden.

Kurzfristiger vs. Langfristiger Vorteil

Die Steuerminimierung wird maßgeblich von der Haltedauer Ihrer Assets beeinflusst. Steuerbehörden unterscheiden im Allgemeinen zwischen Assets, die weniger als ein Jahr gehalten werden (kurzfristig), und solchen, die ein Jahr oder länger gehalten werden (langfristig).

- Kurzfristige Gewinne: Häufig mit Ihrem ordentlichen Einkommensteuersatz besteuert, der hoch sein kann (potenziell 30 % oder mehr, je nach Einkommensstufe).

- Langfristige Gewinne: In der Regel mit bevorzugten, niedrigeren Sätzen besteuert (in einigen Ländern sind diese Sätze erheblich reduziert oder sogar null für bestimmte Einkommensniveaus).

Strategischer Tipp: Die grundlegendste Optimierungsstrategie ist Geduld. Das Halten von Assets über das einjährige Limit hinaus verwandelt hoch besteuertes normales Einkommen in niedriger besteuertes langfristiges Kapitalertragseinkommen und bietet das größte Potenzial für Steuerersparnisse für Investoren, die auf Akkumulation fokussiert sind.

Bestandsbuchhaltungsmethoden: Der Kern der Optimierung

Wenn Sie eine Kryptowährung wie Bitcoin oder Ethereum über viele Jahre mehrmals kaufen, halten Sie am Ende mehrere unterschiedliche „Lots“, die jeweils zu einem anderen Preis erworben wurden. Wenn Sie 1 ETH verkaufen, wie bestimmen Sie dann, welches spezifische Lot mit 2.000 $-Anschaffungsbasis mit dem Verkauf abgeglichen wird? Hier kommen die Bestandsbuchhaltungsmethoden ins Spiel, und die gewählte Methode kann Ihre realisierte Steuerlast dramatisch beeinflussen.

FIFO (First-In, First-Out)

FIFO ist die Standardmethode, die von vielen Steuerjurisdiktionen und Berichtungssoftware verwendet wird, es sei denn, Sie legen etwas anderes fest. Sie basiert auf dem einfachen Prinzip, dass die allererste Einheit, die Sie gekauft haben, die erste ist, die Sie verkaufen.

- So funktioniert es: Wenn Sie 1 BTC verkaufen, schreibt FIFO vor, dass Sie diesen Verkauf mit dem ältesten verfügbaren BTC in Ihrem Portfolio abgleichen.

- Steuerliche Implikation (steigender Markt): Wenn der Markt über die Zeit aufwärts tendiert hat, haben die ältesten Coins wahrscheinlich die niedrigste Anschaffungsbasis. Der Abgleich einer niedrigen Anschaffungsbasis mit einem hohen Verkaufspreis führt zum höchstmöglichen realisierten Kapitalgewinn, was FIFO in einem anhaltenden Bullenmarkt im Allgemeinen zur am wenigsten steuereffizienten Methode macht.

- Wann es nützlich ist: FIFO ist unkompliziert, einfach zu verfolgen und kann bevorzugt werden, wenn Sie hauptsächlich sicherstellen möchten, dass Ihre älteren Coins für den bevorzugten langfristigen Kapitalgewinnsatz qualifizieren.

LIFO (Last-In, First-Out)

LIFO geht davon aus, dass die zuletzt erworbenen Einheiten die ersten verkauften sind.

- So funktioniert es: Wenn Sie ein Asset verkaufen, gleicht LIFO diesen Verkauf mit dem neuesten verfügbaren Lot in Ihrem Portfolio ab.

- Steuerliche Implikation (steigender Markt): Wenn der Markt gestiegen ist, haben Ihre jüngsten Käufe die höchste Anschaffungsbasis. Der Abgleich einer hohen Anschaffungsbasis mit einem Verkaufspreis führt zum niedrigsten realisierten Gewinn (oder potenziell zu einem kleineren Verlust) und verschiebt somit Steuern.

- Regulatorischer Status: LIFO ist in vielen großen Jurisdiktionen (einschließlich der USA für steuerliche Zwecke im Allgemeinen) nicht als Methode für die Steuererklärung anerkannt. Diese Einschränkung dient dazu, Unternehmen zu verhindern, während Inflationsphasen künstlich steuerpflichtiges Einkommen zu drücken. Überprüfen Sie immer die Legalität von LIFO in Ihrer spezifischen Steuerjurisdiktion, bevor Sie es anwenden.

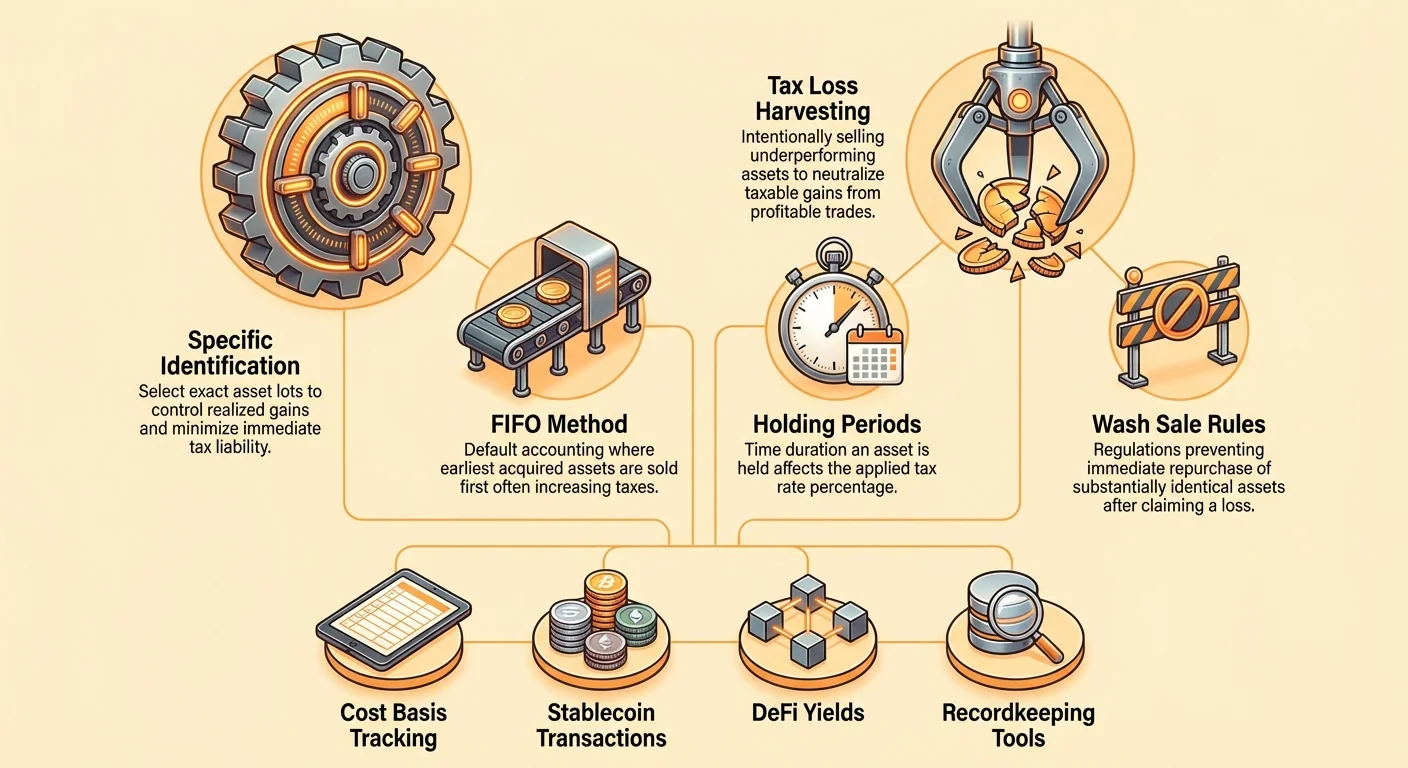

Spezifische Identifikation (Spec ID)

Die Spezifische Identifikation (Spec ID) ist der Goldstandard für die Steueroptimierung bei Krypto. Sie ermöglicht es Ihnen, genau zu wählen, welches Lot (d. h. welche spezifische Kauftransaktion) Sie zum Zeitpunkt der Transaktionsrealisierung verkaufen möchten.

Die Macht der Wahl: Statt in eine willkürliche Sequenz (wie FIFO oder LIFO) gezwungen zu sein, gibt Spec ID Ihnen die Kontrolle, um spezifische Steuerziele zu erreichen:

- Ziel: Steuern heute minimieren (Verlustrealisierung): Wenn Sie BTC gegen Bargeld verkaufen, können Sie das Lot mit der höchsten Anschaffungsbasis wählen (vielleicht ein Kauf während eines kürzlichen Markthöchststands). Das minimiert Ihren Gewinn oder maximiert Ihren Verlust und reduziert Ihre unmittelbare Steuerrechnung.

- Ziel: Langfristiges Halten maximieren: Wenn Sie mehrere Lots haben, einige 10 Monate gehalten (kurzfristig) und einige 14 Monate (langfristig), können Sie nur die 14-Monats-Lots verkaufen, um von dem niedrigeren langfristigen Kapitalgewinnsatz zu profitieren.

- Ziel: Gewinn auf null setzen (Steuerneutralität): Wenn Sie früher im Jahr einen kurzfristigen Gewinn von 500 $ realisiert haben, können Sie ein anderes Lot verkaufen, das derzeit einen kurzfristigen Verlust von 500 $ aufweist, sodass das Nettoergebnis für diese Steuerkategorie null beträgt.

Anforderung für Spec ID: Um Spec ID legal zu nutzen, müssen Sie lückenlose Aufzeichnungen führen, die nachweisen, dass Sie das Asset-Lot zum Zeitpunkt des Verkaufs spezifisch identifiziert haben. Das wird oft durch integrierte Krypto-Buchhaltungssoftware gehandhabt, die es Ihnen ermöglicht, Lots vor der Erstellung des Steuerberichts zu taggen oder auszuwählen. Ohne rigorose Aufzeichnungenpflege wird FIFO von den Steuerbehörden standardmäßig angewendet.

Tiefer Einstieg: Strategisches Verlustharvesting

Verlustharvesting ist eine proaktive Strategie, die von Marktrückgängen profitiert. Statt einfach auf die Erholung Ihrer Assets zu warten, verkaufen Sie absichtlich Assets, die derzeit mit Verlust gehandelt werden, um realisierte Gewinne, die Sie im Laufe des Jahres angehäuft haben, auszugleichen.

Diese Strategie ist in volatilen Märkten wie Krypto besonders wirkungsvoll, wo starke Preisschwankungen üblich sind. Sie ermöglicht es Ihnen, den Verlustwert für steuerliche Zwecke zu „erfassen“, ohne Ihre Investmentposition notwendigerweise aufzugeben.

Definition und Mechanismus

Verlustharvesting umfasst drei Schritte:

- Realisierte Gewinne identifizieren: Ermitteln Sie den Betrag der Gewinne, die Sie in diesem Jahr bereits realisiert haben (z. B. aus profitablen Trades, Börsen-Swaps oder Verkauf von Stablecoins).

- Unrealisierte Verluste identifizieren: Finden Sie Assets in Ihrem Portfolio, deren aktueller Marktwert unter ihrer Anschaffungsbasis liegt.

- Harvest ausführen: Verkaufen Sie die Assets mit dem unrealisierten Verlust. Das wandelt den unrealisierten Verlust in einen realisierten Kapitalverlust um.

Der Kern der Optimierung ist das Realisieren von Verlusten, die dann verwendet werden, um realisierte Kapitalgewinne zu reduzieren oder vollständig zu eliminieren.

Beispiel-Anwendungsfall:

- Szenario: Sie haben ETH im März mit einem kurzfristigen Gewinn von 10.000 $ verkauft (hoch besteuert). Später im Oktober hält Ihr Portfolio 5 BTC, die jeweils für 50.000 $ gekauft wurden und nun bei 40.000 $ gehandelt werden.

- Harvest-Aktion: Sie verkaufen diese 5 BTC. Sie realisieren einen Verlust von 10.000 $ (5 × 10.000 $ Verlust pro Coin).

- Ergebnis: Dieser realisierte Verlust von 10.000 $ gleicht den realisierten kurzfristigen Gewinn von 10.000 $ aus und reduziert Ihren netto steuerpflichtigen kurzfristigen Kapitalgewinn auf 0 $ für das Jahr.

Wann und wie effektiv harvesten

Obwohl Verlustharvesting jederzeit durchgeführt werden kann, ist seine Wirksamkeit optimiert, wenn es gegen kurzfristige Gewinne eingesetzt wird, die mit höheren ordentlichen Einkommensteuersätzen besteuert werden.

- Zuerst hochbesteuerte Gewinne anvisieren: Verwenden Sie geharvestete Verluste zuerst, um kurzfristige Gewinne auszugleichen. Wenn noch Überschussverluste vorhanden sind, können diese dann langfristige Gewinne ausgleichen.

- Die jährliche Abzugsmöglichkeit von 3.000 $: Wenn Ihre Gesamtverluste Ihre Gesamtgewinne übersteigen, dürfen Sie in Jurisdiktionen wie den USA in der Regel bis zu 3.000 $ des Nettoverlusts von Ihrem ordentlichen Einkommen (Lohn, Gehalt) abziehen. Jeder verbleibende Verlust wird unbegrenzt nach vorne getragen, um zukünftige Kapitalgewinne auszugleichen.

- Jahresend-Timing: Obwohl Sie jederzeit harvesten können, führen viele Investoren große Harvesting-Events in den letzten Wochen des Kalenderjahres durch. Das stellt sicher, dass sie ein klares Bild ihrer Gesamtgewinne und -verluste vor der Steuerfrist haben.

Risiko mindern: Die Substitute-Asset-Strategie

Das primäre Risiko des Verlustharvestings besteht darin, dass Sie ein Asset liquidieren und unmittelbar danach der Preis explodiert, sodass Sie die Erholung verpassen. Um das zu managen, setzen clevere Harvester die „Substitute-Asset“-Strategie ein.

Statt das Asset einfach zu verkaufen und 31 Tage zu warten (falls Wash-Sale-Regeln gelten, siehe nächster Abschnitt), rotieren Sie die Erlöse unmittelbar in ein anderes Asset, das denselben Sektor oder die gleiche Bewegung verfolgt, aber technisch nicht identisch ist.

- Aktion: BTC mit Verlust verkaufen.

- Sofortige Reinvestition: Unmittelbar die Erlöse verwenden, um eine äquivalente Menge ETH oder ein BTC-korreliertes ETF (falls verfügbar und regulatorisch konform) zu kaufen.

Dieser Ansatz erhält Ihre Exposure zum Krypto-Marktaufschwung, während Sie den notwendigen Verlust für steuerliche Zwecke realisieren. Wenn BTC sich erholt, tun es wahrscheinlich auch ETH oder das korrelierte Asset, und Ihre Gesamtmarktposition bleibt erhalten.

Navigieren der Wash-Sale-Regeln: Compliance und Strategie

Verlustharvesting muss unter sorgfältiger Berücksichtigung der Wash-Sale-Regel durchgeführt werden. Diese Regel soll verhindern, dass Steuerzahler Verluste rein zu steuerlichen Zwecken harvesten, ohne echte wirtschaftliche Veränderung.

Die traditionelle Wash-Sale-Regel

In traditionellen Wertpapiermärkten (Aktien, Anleihen) verbietet die Wash-Sale-Regel einem Investor, einen Verlust geltend zu machen, wenn er dasselbe oder ein „substantiell identisches“ Wertpapier innerhalb von 30 Tagen vor oder 30 Tagen nach dem Verkaufsdatum (ein 61-Tage-Fenster) kauft. Bei einem Wash Sale wird der Verlust für steuerliche Zwecke nicht anerkannt, und der nicht anerkannte Verlust wird zur Anschaffungsbasis des neu erworbenen Wertpapiers hinzugefügt.

Das Grauzonen-Problem bei Krypto (USA)

Zum Zeitpunkt der Erstellung dieses Leitfadens sind Kryptowährungen in den Vereinigten Staaten im Allgemeinen von der traditionellen Wash-Sale-Regel befreit. Da Krypto typischerweise als Eigentum und nicht als Aktie oder Wertpapier klassifiziert wird, gilt die IRS-Regel für Wertpapiere nicht automatisch.

Die immense strategische Implikation dieser Befreiung ist, dass US-Investoren BTC mit Verlust verkaufen und genau dieselbe Menge BTC zurückkaufen eine Minute später können, den Verlust für steuerliche Zwecke realisieren und ihre Marktposition behalten.

KRITISCHE WARNUNG: Diese Befreiung ist eine bedeutende Lücke, die große Regierungen, einschließlich der USA, aktiv zu schließen suchen. Gesetzesvorschläge zur Anwendung von Wash-Sale-Regeln auf digitale Assets wurden eingebracht.

- Handfeste Empfehlung: Behandeln Sie das Fehlen von Wash-Sale-Regeln als vorübergehenden Vorteil. Wenn Sie ein Verlustharvesting durchführen, seien Sie auf potenzielle zukünftige Regeländerungen vorbereitet, die die Compliance rückwirkend beeinflussen könnten, obwohl das unwahrscheinlich ist. Für absolute Sicherheit wenden Sie die oben diskutierte Substitute-Asset-Strategie an, die Sie unabhängig von zukünftiger Wash-Sale-Gesetzgebung schützt.

Globale Variationen und oberflächliche Verluste

Während die USA mit ihrer aktuellen Befreiung herausstechen, haben viele andere Jurisdiktionen ähnliche Regeln, die aggressives Verlustharvesting effektiv einschränken:

- Kanada: Kanada wendet die Superficial-Loss-Regel an. Diese Regel ist breiter als die US-Wash-Sale-Regel und gilt für viele Arten von Eigentum, einschließlich Krypto. Wenn Sie dasselbe Asset oder ein ähnliches Asset innerhalb von 30 Tagen zurückkaufen, wird der Verlust nicht anerkannt. Kanadier müssen daher die Substitute-Asset-Strategie strikt anwenden.

- Vereinigtes Königreich/Australien: Diese Jurisdiktionen haben ihre eigenen komplexen Regeln bezüglich Verluste und Haltedauern. Konsultieren Sie immer einen Steuerberater, der mit den spezifischen Definitionen von „Wertpapier“ und „Eigentum“ in Ihrer lokalen Jurisdiktion vertraut ist.

Steuern bei alltäglichen Transaktionen minimieren

Die meisten Krypto-Investoren konzentrieren ihre Optimierungsanstrengungen auf große Verkäufe und vernachlässigen die Dutzenden kleiner, oft übersehener steuerbarer Ereignisse, die täglich auftreten, insbesondere mit Stablecoins und dezentraler Finanz (DeFi).

Die Stablecoin-Falle

Stablecoins (wie USDC, USDT, DAI) sind essenzielle Werkzeuge für Trader, da sie es ihnen ermöglichen, die Volatilität zu verlassen, ohne zurück in Fiat-Währung zu konvertieren. Eine gängige Fehlvorstellung ist jedoch, dass die Nutzung von Stablecoins steuerneutral ist.

Die Realität: Wenn Sie ETH gehalten und es direkt gegen USDC getauscht haben, ist diese Transaktion in der Regel steuerbar (ETH-gegen-USDC ist ein Crypto-to-Crypto-Trade). Wenn der ETH-Wert seit dem Erwerb gestiegen ist, realisieren Sie einen Kapitalgewinn, auch wenn Sie unmittelbar in ein stabiles Asset wechseln.

Strategie zur Minimierung von Stablecoin-Steuern:

- Spec ID für Stablecoin-Konvertierungen verwenden: Wenn Sie 10.000 $ BTC in USDC umwandeln müssen, um eine volatile Periode auszusitzen, nutzen Sie die Spezifische Identifikationsmethode. Wählen Sie die BTC-Lots mit der höchsten Anschaffungsbasis (oder sogar einem Verlust), um den bei der Konvertierung realisierten Gewinn zu minimieren.

- Stablecoins mit Fiat kaufen: Wenn möglich, erwerben Sie neue Stablecoins direkt mit frischem Fiat-Geld. Da die Anschaffungsbasis des Fiats dem Erwerbspreis des Stablecoins entspricht, entsteht bei der anfänglichen Transaktion kein Kapitalgewinn. Sie haben nun steuerfreie Munition für den Handel.

- Transaktionsvolumen minimieren: Wenn Sie Assets ständig auf einer Börse in und aus Stablecoins bewegen, erzeugen Sie Hunderte steuerbarer Ereignisse. Konsolidieren Sie Ihren Handel auf weniger, aber wirkungsvollere Moves, um die Nachverfolgung und Berichterstattung zu vereinfachen.

DeFi- und Yield-Steuern managen

Interaktionen mit DeFi-Protokollen (Staking, Liquiditätsbereitstellung, Lending) können sowohl Kapitalgewinne als auch ordentliches Einkommen erzeugen und erfordern einzigartige Strategien:

- Belohnungen als Einkommen: Einkommen aus Staking-Belohnungen, Zinsen oder Mining wird typischerweise als ordentliches Einkommen zum Zeitpunkt des Erhalts (oder der Kontrolle) besteuert, basierend auf dem Fair Market Value zu diesem Zeitpunkt.

- Kapitalgewinne bei Belohnungen: Wenn Sie 1 ETH als Staking-Belohnung erhalten (bewertet mit 3.000 $ beim Erhalt), beträgt die Anschaffungsbasis für dieses ETH 3.000 $. Wenn Sie es später für 4.000 $ verkaufen, ist die Differenz von 1.000 $ ein Kapitalgewinn.

Optimierungsstrategie für Yield: Verwenden Sie Ihre ältesten, niedrigsten Anschaffungsbasis-gewonnenen Assets (wie Belohnungen) zuerst beim Verlustharvesting oder wenn minimale Gewinne realisiert werden müssen. Da ihre Anschaffungsbasis oft 0 $ beträgt (wenn per Mining/Airdrop verdient und somit nur beim Erhalt besteuert), ist das langfristige Halten besonders vorteilhaft.

Schenken und Spenden

Das Schenken von Krypto an Familienmitglieder oder Spenden an Wohltätigkeitsorganisationen kann hochgradig steuereffiziente Strategien sein (abhängig von lokalen Regelungen zu Schenkungs-/Erbschaftssteuerschwellen).

- Wohltätigkeitsspende (USA-Kontext): Wenn Sie Krypto spenden, das Sie länger als ein Jahr gehalten haben (langfristiges Kapitalasset), müssen Sie in der Regel keine Kapitalgewinnsteuer auf die Wertsteigerung zahlen. Darüber hinaus können Sie den vollen Fair Market Value der Spende von Ihrem steuerpflichtigen Einkommen abziehen und so einen doppelten Steuervorteil erzielen.

- Schenken an eine Person: Das Schenken von Krypto ist für den Schenker in der Regel kein steuerbares Ereignis (bis zu jährlichen und lebenslangen Grenzen). Der Empfänger erbt die Anschaffungsbasis des Schenkers, was bedeutet, dass der Empfänger bei einem späteren Verkauf für den Kapitalgewinn ab dem ursprünglichen Kaufpreis verantwortlich ist. Das kann ein strategischer Weg sein, aufgewertete Assets an Familienmitglieder in einer niedrigeren Einkommensteuerstufe zu übertragen.

Strategie umsetzen: Tools und Aufzeichnungenpflege

Die besten Strategien zur Steueroptimierung sind nutzlos ohne genaue, detaillierte und überprüfbare Aufzeichnungen. Der Übergang von einfachem Börsenhandel zu komplexen DeFi-Interaktionen, mehreren Wallets und Cross-Chain-Swaps erhöht die Schwierigkeit der Aufzeichnungenpflege exponentiell.

Die richtige Buchhaltungssoftware wählen

Moderne Krypto-Steuersoftware-Plattformen sind nicht mehr nur Rechner; sie sind ausgefeilte Compliance- und Optimierungstools. Beim Auswählen einer Plattform priorisieren Sie Funktionen, die fortgeschrittene strategische Planung ermöglichen:

- Unterstützung für Spezifische Identifikation (Spec ID): Das ist entscheidend. Die Software muss es Ihnen ermöglichen, spezifische Lot-IDs zu Verkäufen zuzuweisen und die Anschaffungsbasis über Tausende von Transaktionen nahtlos zu verfolgen. Wenn eine Plattform nur auf FIFO zurückgreift und keine Spec-ID-Funktionalität bietet, schränkt das Ihr Optimierungspotenzial erheblich ein.

- Breite Integration: Die Plattform muss über API oder CSV-Upload mit all Ihren zentralisierten Börsen (CEXs), nicht-verwahrten Wallets (Self-Custody) und komplexen DeFi-Protokollen (wie Lending, Staking und Liquidity Pools) verbinden.

- Jurisdiktionsunterstützung: Stellen Sie sicher, dass die Plattform Steuern basierend auf den Regeln Ihres spezifischen Landes genau berechnen kann (z. B. Handhabung der Superficial-Loss-Regel für Kanada oder komplexe Einkommenskategorisierung für das Vereinigte Königreich).

- Transaktions-Tagging und -Klassifizierung: Das Tool muss es Ihnen ermöglichen, Transaktionen manuell zu überprüfen und zu taggen (z. B. Unterscheidung zwischen einem „Swap“ (steuerbarem Verkauf) und einem „Transfer“ (nicht steuerbarem Transfer zwischen eigenen Wallets) oder korrekte Klassifizierung von Airdrops, ICOs und Geschenken).

Best Practices für saubere Daten

Garbage in, garbage out. Die Genauigkeit Ihrer Steuerberichte – und damit die Wirksamkeit Ihrer Optimierung – hängt vollständig von der Vollständigkeit und Korrektheit Ihrer zugrunde liegenden Daten ab.

- Wallet-Transfers akribisch verfolgen: Jedes Mal, wenn Sie Krypto von einer CEX zu Ihrer Hardware-Wallet oder von Wallet A zu Wallet B bewegen, handelt es sich um einen nicht steuerbaren „Transfer“. Wenn Ihre Software Quelle und Ziel nicht klar verknüpfen kann, könnte sie die Bewegung fälschlicherweise als Auszahlung (Verkauf) und Einzahlung (Einkommen) kennzeichnen und phantom steuerbare Ereignisse erzeugen. Überprüfen Sie alle Transfers manuell.

- DeFi-Transaktionen taggen: Beim Bereitstellen von Liquidität oder Staking stellen Sie sicher, dass die Software die Transaktion korrekt tagt. Beim Abheben von LP-Token oder Unstaking überprüfen Sie, ob die Plattform das zugehörige akkumulierte Einkommen und den Kapitalgewinn/Verlust auf die zugrunde liegenden Assets genau berechnet.

- Aufzeichnungen über Anschaffungsbasis-Eingaben führen: Wenn Sie Krypto auf andere Weise als durch Kauf erworben haben (z. B. Mining, Gehalt in Krypto oder Airdrop), bewahren Sie Dokumentation auf, die den Fair Market Value (FMV) des Assets am Erhaltsdatum zeigt. Dieser FMV wird Ihre Anschaffungsbasis und ist essenziell für die Berechnung zukünftiger Gewinne beim Verkauf.

Schlussfolgerung: Komplexität in Kapital umwandeln

Der Übergang von der einfachen Berechnung Ihrer Krypto-Steuern zur strategischen Optimierung erfordert eine fundamentale Perspektivwechsel. Es bedeutet, jede Transaktion – von einem großen Verkauf bis zu einem kleinen Stablecoin-Swap – als Gelegenheit zu betrachten, Ihre Anschaffungsbasis zu managen und Ihre Verpflichtungen zu minimieren.

Die potentesten Tools in diesem Optimierungs-Toolkit sind die Methode der Spezifischen Identifikation, die Ihnen präzise Kontrolle über die Lot-Auswahl gibt, und proaktives Verlustharvesting, das Marktrückgänge nutzt, um realisierte Gewinne auszugleichen.

Während die regulatorische Umgebung für digitale Assets komplex und rasch im Wandel bleibt, gewährleistet proaktive Compliance in Kombination mit disziplinierter strategischer Planung, dass Sie Ihr digitales Vermögen effizient aufbauen. Durch die Umsetzung sauberer Aufzeichnungenpraktiken, die Nutzung fortschrittlicher Buchhaltungssoftware und bewusste Entscheidungen darüber, wann und wie Gewinne und Verluste realisiert werden, hören Sie auf zu raten und bauen wahre finanzielle Selbstsouveränität auf. Konsultieren Sie einen qualifizierten Steuerberater, um diese Strategien effektiv in Ihrer spezifischen Jurisdiktion anzuwenden.