Für viele Neulinge im Kryptowährungsraum beginnt der Handel mit Spot-Märkten – dem direkten Kauf von Bitcoin (BTC) oder Ethereum (ETH) in der Hoffnung, dass der Preis steigt. Die Welt der anspruchsvollen Finanzverwaltung erstreckt sich jedoch weit über einfaches Kaufen und Verkaufen hinaus. Sobald Investoren ein grundlegendes Portfolio aufgebaut haben, stoßen sie unvermeidlich auf die Notwendigkeit, ihre Gewinne zu schützen, potenzielle Verluste zu begrenzen oder Einkommen unabhängig von der Marktrichtung zu generieren. Hier kommen Optionen ins Spiel.

Krypto-Optionen sind leistungsstarke Derivate, die eine finanzielle Flexibilität bieten, die von standardmäßigem Spot-Handel oder sogar grundlegenden Futures-Kontrakten nicht erreicht wird. Im Gegensatz zu spekulativen Tools, die rein für Hebelwirkung und hohes Risiko konzipiert sind, sind Optionen grundlegend Instrumente der Versicherung und des Risikomanagements. Sie ermöglichen es Investoren, Volatilität zu managen, präzise Preisuntergrenzen und -obergrenzen für ihre Assets zu setzen und bedeutende Positionen gegen ungünstige Marktentwicklungen abzusichern.

Diese Anleitung ist so strukturiert, dass sie absolute Anfänger durch die wesentlichen Mechanismen von Krypto-Optionen führt. Wir beginnen mit der Definition der Kernkonzepte von Calls und Puts, gehen zu praktischen, risikarmen Strategien wie Portfolio-Versicherung über und kulminieren in einer Erklärung der zugrunde liegenden mathematischen Sensitivitäten – der Griechen –, die bestimmen, wie Optionen preislich gebildet und sich verhalten. Unser Fokus liegt durchgehend darauf, Optionen nicht für aggressive Spekulation, sondern als essenzielle Tools für verantwortungsvolles, fortgeschrittenes Portfolio-Management zu nutzen.

Grundlagen: Was sind Krypto-Optionen?

Ein Krypto-Optionsvertrag ist ein Derivat – sein Wert leitet sich abgeleitet von dem Wert eines zugrunde liegenden Assets ab, wie Bitcoin oder Ethereum. Entscheidend ist, dass eine Option dem Inhaber das Recht, aber nicht die Verpflichtung, gibt, das zugrunde liegende Asset zu einem vorher festgelegten Preis zu kaufen oder zu verkaufen, an oder vor einem bestimmten Datum.

Dieses Konzept des „Rechts, nicht der Verpflichtung“ unterscheidet Optionen von Futures-Kontrakten. Ein Futures-Kontrakt verpflichtet sowohl Käufer als auch Verkäufer, am Verfallsdatum zu handeln, was ein erhebliches obligatorisches Risiko einführt. Optionen bieten Flexibilität; wenn der Markt sich gegen den Inhaber bewegt, kann er die Option einfach wertlos verfallen lassen und verliert nur die anfänglichen Kosten.

Optionen vs. Spot-Trading

Beim Spot-Trading transaktionieren Sie sofort das Eigentum an der Kryptowährung. Wenn Sie 1 BTC für $60.000 kaufen, geben Sie $60.000 aus und besitzen das Asset, wodurch Sie allen nachfolgenden Preisvolatilitäten ausgesetzt sind.

Eine Options-Transaktion ist jedoch eine Transaktion zur Risikotransferierung. Statt das Asset zu kaufen, kaufen Sie einen Kontrakt, der den potenziellen zukünftigen Preis des Assets steuert.

Analogie: Die Versicherungspolice

Denken Sie daran, eine Option zu kaufen wie eine Kfz-Versicherung. Sie zahlen eine kleine Gebühr (die Prämie) an die Versicherungsgesellschaft. Wenn ein schwerer Unfall eintritt (der Markt fällt stark), garantiert Ihre Police (die Option), dass Ihre Verluste begrenzt sind oder dass Ihr Asset zu einem bestimmten Wert (dem Strike-Preis) geschützt ist. Tritt kein Unfall ein, verlieren Sie nur die kleine Prämie, aber Sie haben sich gegen katastrophales Risiko geschützt.

Wichtige Terminologie

Um Optionen zu verstehen, müssen Sie zunächst vier grundlegende Begriffe beherrschen:

1. Die Prämie (Kosten)

Die Prämie ist der Preis, den der Käufer an den Verkäufer (Schreiber) des Optionsvertrags zahlt. Dies ist die Vorauszahlung, um das Recht zur Ausübung der Option zu erwerben. Verfällt die Option wertlos, ist der maximale Verlust des Käufers die gezahlte Prämie, und der maximale Gewinn des Verkäufers ist die eingezogene Prämie.

2. Der Strike-Preis (Der vereinbarte Preis)

Der Strike-Preis (oder Ausübungspreis) ist der spezifische Preis, zu dem das zugrunde liegende Asset gekauft oder verkauft werden kann, wenn die Option ausgeübt wird. Wenn BTC bei $65.000 gehandelt wird und Sie eine Option mit einem Strike-Preis von $70.000 kaufen, ist $70.000 der garantierte Transaktionspreis.

3. Das Verfallsdatum (Die Frist)

Optionen haben eine begrenzte Lebensdauer. Das Verfallsdatum ist der letzte Tag, an dem der Kontrakt ausgeübt werden kann. Krypto-Optionen sind typischerweise für tägliche, wöchentliche, monatliche oder quartalsweise Verfallszeiträume verfügbar. Nach diesem Datum ist der Kontrakt abgelaufen.

4. Innerer Wert und Zeitwert

- Innerer Wert: Dies ist der unmittelbare Gewinn, den Sie erzielen würden, wenn Sie die Option jetzt ausüben würden. Eine Option hat nur inneren Wert, wenn sie In the Money (ITM) ist.

- Zeitwert: Dies ist der Anteil der Prämie, der die Möglichkeit widerspiegelt, dass die Option vor Verfall In the Money geht. Alle Optionen verlieren Zeitwert, je näher das Verfallsdatum rückt, ein Konzept, das als Theta Decay bekannt ist.

Entschlüsselung der Kerninstrumente: Calls und Puts

Optionsverträge werden in zwei grundlegende Typen unterteilt: Call-Optionen und Put-Optionen. Jeder gewährt ein anderes Recht und wird für unterschiedliche richtungsbezogene Ansichten oder Hedging-Bedürfnisse verwendet.

Call-Optionen: Das Recht zu kaufen

Eine Call-Option gewährt dem Inhaber das Recht, das zugrunde liegende Asset zu kaufen zum angegebenen Strike-Preis an oder vor dem Verfallsdatum.

Wer kauft Calls und warum?

Investoren kaufen Call-Optionen, wenn sie bullish bezüglich des zugrunde liegenden Assets sind. Sie glauben, dass der Preis des Assets vor Verfall deutlich über den Strike-Preis steigen wird.

Beispiel-Anwendungsfall (spekulativ): BTC wird derzeit bei $60.000 gehandelt. Sie glauben, dass es nächsten Monat über $70.000 steigen wird.

- Sie kaufen eine Call-Option mit einem Strike-Preis von $65.000 und zahlen eine Prämie von $1.000.

- Steigt BTC bis zum Verfall auf $75.000, können Sie Ihr Recht ausüben, BTC für $65.000 (den Strike-Preis) zu kaufen und es sofort auf dem Spot-Markt für $75.000 zu verkaufen. Ihr Gewinn beträgt $10.000 minus die $1.000 Prämie, also $9.000.

- Fällt BTC auf $55.000, lassen Sie die Option einfach verfallen. Sie verlieren nur die $1.000 Prämie.

Calls zu kaufen ist eine Möglichkeit, auf eine Aufwärtsbewegung zu wetten, mit definiertem, begrenztem Risiko (der Prämie).

Put-Optionen: Das Recht zu verkaufen

Eine Put-Option gewährt dem Inhaber das Recht, das zugrunde liegende Asset zu verkaufen zum angegebenen Strike-Preis an oder vor dem Verfallsdatum.

Wer kauft Puts und warum?

Investoren kaufen Put-Optionen, wenn sie bearish sind oder, wichtiger noch, wenn sie Assets, die sie bereits besitzen, vor einem Abwärtsmove schützen wollen.

Beispiel-Anwendungsfall (Hedging/Schutz): Sie besitzen 1 ETH, derzeit $3.000 wert, sind aber nervös wegen eines drohenden Marktzusammenbruchs.

- Sie kaufen eine Put-Option mit einem Strike-Preis von $2.800 und zahlen eine Prämie von $100.

- Stürzt ETH auf $2.000 ab, können Sie Ihr Recht ausüben, Ihr ETH für $2.800 (den Strike-Preis) zu verkaufen. Der Verlust an Ihrer ETH-Position ist auf $200 ($3.000 aktueller Preis - $2.800 Strike) plus $100 Prämie begrenzt.

- Steigt ETH auf $3.500, lassen Sie die Put-Option wertlos verfallen. Sie verlieren die $100 Prämie, aber Ihre ETH-Position hat um $500 an Wert gewonnen, was den Schutz lohnenswert macht.

Puts zu kaufen ist der einfachste und effektivste Weg, gegen Abwärtsrisiken abzusichern und als Portfolio-Versicherung zu wirken.

Die Dynamik: Käufer vs. Verkäufer (Long vs. Short)

Für einen Optionsvertrag sind zwei Parteien erforderlich:

| Rolle | Position | Aktion | Risikoprofil |

|---|---|---|---|

| Käufer (Long) | Long Call oder Long Put | Zahlt die Prämie | Risiko beschränkt sich auf die gezahlte Prämie. Potenzieller Gewinn ist unbegrenzt (bei Calls) oder erheblich (bei Puts). |

| Verkäufer (Short/Schreiber) | Short Call oder Short Put | Erhält die Prämie | Gewinn beschränkt sich auf die erhaltene Prämie. Risiko potenziell unbegrenzt (bei Short Calls) oder erheblich (bei Short Puts). |

Warum das Verkaufen von Optionen hochgradig fortgeschritten ist: Das Verkaufen (oder „Schreiben“) von Optionen garantiert Ihnen zwar die Erhaltung der Prämie im Voraus, setzt den Verkäufer jedoch potenziell unbegrenzten Risiken aus. Wenn Sie eine Call verkaufen und der Preis explodiert, sind Sie verpflichtet, das Asset zu einem unter Marktwert liegenden Preis zu verkaufen, was Sie zwingt, es mit Verlust zu erwerben. Wegen dieser unbegrenzten Abwärts-Exposition ist das Verkaufen von Optionen in der Regel erfahrenen Tradern mit starkem Risikokapital vorbehalten und wird Anfängern, die sich auf einfaches Hedging konzentrieren, ausdrücklich nicht empfohlen.

Optionen für das Risikomanagement: Grundlegende Hedging-Strategien

Die Kernstärke von Optionen liegt in ihrer Fähigkeit, Risiken präzise zu definieren. Durch die Kombination des Eigentums am zugrunde liegenden Asset mit spezifischen Optionsverträgen können Investoren effektive Hedging-Strategien umsetzen, die Volatilität minimieren und Kapitaleffizienz maximieren.

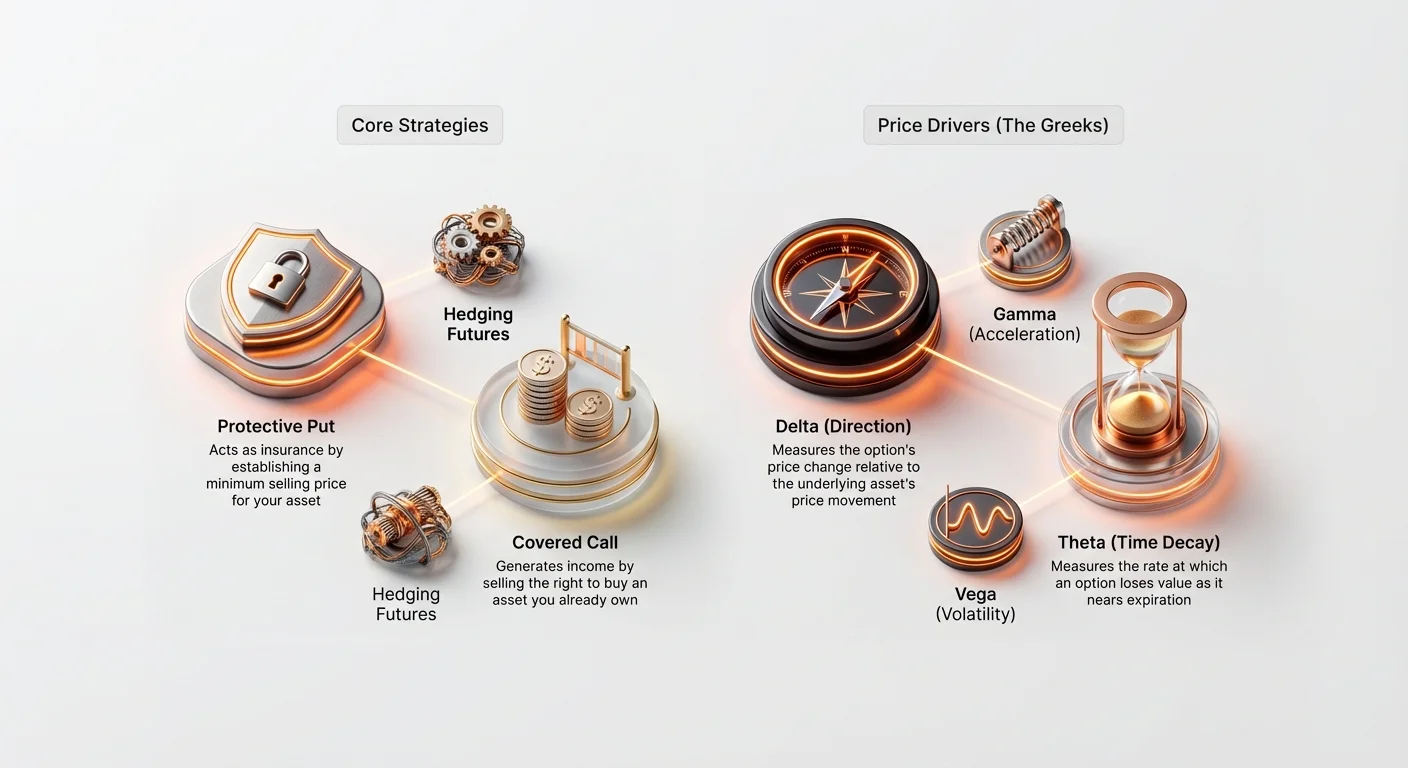

Der Protective Put: Ihr Portfolio versichern

Der Protective Put ist vielleicht die grundlegendste und essenzielle Hedging-Strategie für langfristige Investoren. Sie umfasst den Kauf einer Put-Option auf ein Asset, das Sie bereits besitzen (oder „long halten“).

So funktioniert es: Eine Preisuntergrenze schaffen

Wenn Sie ein Asset besitzen (z. B. 1 BTC) und eine Put-Option (für 1 BTC) mit einem Strike-Preis leicht unter dem aktuellen Marktpreis kaufen, legen Sie einen garantierten Mindestverkaufspreis für Ihr Asset fest. Dies entspricht der Festlegung einer Versicherungs-Selbstbeteiligung.

Beispiel: Schutz einer Bitcoin-Position

- Aktuelle Position: Sie halten 1 BTC, der derzeit bei $60.000 gehandelt wird.

- Strategie: Kaufen Sie eine 30-Tage-Put-Option mit einem Strike-Preis von $55.000 für eine Prämie von $1.500.

| Szenario | BTC-Preisentwicklung (30 Tage) | Aktion/Ergebnis | Netto-Gewinn/Verlust |

|---|---|---|---|

| A. Marktabsturz | BTC fällt auf $45.000. | Üben Sie die $55.000-Put aus und verkaufen Sie Ihr BTC für $55.000. | Verlust begrenzt auf $5.000 (Marktrückgang) + $1.500 (Prämie) = $6.500. (Ohne Put wäre der Verlust $15.000). |

| B. Markt steigt | BTC steigt auf $65.000. | Lassen Sie die $55.000-Put wertlos verfallen. | Gewinn $5.000 (Asset-Wertsteigerung) - $1.500 (Prämie) = $3.500. |

Der wichtigste Punkt ist, dass der Protective Put das Tail-Risiko eliminiert – die Gefahr katastrophaler, scharfer Rückgänge – und dem Investoren ermöglicht, voll von jeder Aufwärtsbewertung zu profitieren, abzüglich der geringen Prämienkosten.

Der Covered Call: Einkommen aus Holdings generieren

Die Covered-Call-Strategie ist ein einkommensgenerierendes Tool für Investoren, die ein Asset halten (wie ETH oder BTC) und bereit sind, es zu verkaufen, wenn der Preis einen bestimmten Punkt überschreitet, oder wenn sie glauben, dass das Asset für eine Weile seitwärts (in einem Bereich) gehandelt wird.

Die Strategie umfasst das Besitzen des zugrunde liegenden Assets (die „Abdeckung“) und das Verkaufen (Schreiben) einer Call-Option darauf.

So funktioniert es: Prämie für begrenztes Upside eintreiben

Durch das Verkaufen der Call erhalten Sie sofort die Prämie. Im Gegenzug akzeptieren Sie die Verpflichtung, das Asset zum Strike-Preis zu verkaufen, wenn der Käufer die Option ausübt.

Beispiel: Calls auf Ethereum verkaufen

- Aktuelle Position: Sie halten 10 ETH, derzeit $3.000 pro Coin ($30.000 insgesamt).

- Strategie: Verkaufen Sie eine 60-Tage-Call-Option mit einem Strike-Preis von $3.300 und erhalten eine Prämie von $100 pro Kontrakt (oder $1.000 insgesamt).

| Szenario | ETH-Preisentwicklung (60 Tage) | Aktion/Ergebnis | Netto-Gewinn/Verlust |

|---|---|---|---|

| A. Preis steigt (Option ausgeübt) | ETH steigt auf $3.500. | Der Käufer übt die Call aus. Sie sind verpflichtet, Ihre 10 ETH für $3.300 zu verkaufen. | Sie profitieren von der Wertsteigerung bis $3.300 plus der $1.000 Prämie. Sie verpassen die Wertsteigerung über $3.300, sichern aber einen garantierten Verkaufspreis. |

| B. Preis fällt oder bleibt flach (Option verfällt) | ETH fällt auf $2.900. | Die Option verfällt wertlos. Sie behalten Ihre 10 ETH. | Sie behalten trotzdem die erhaltene $1.000 Prämie und generieren so Einkommen, obwohl das zugrunde liegende Asset leicht gefallen ist. |

Der Covered Call wird oft von großen Institutionen verwendet, um systematisch Rendite auf ihren langfristigen, kapitalintensiven Holdings während Phasen erwarteter niedriger Volatilität zu generieren.

Verständnis der Treiber des Optionspreises: Die Griechen

Um über die bloße Ausführung grundlegender Strategien hinauszugehen, muss ein anspruchsvoller Trader die Schlüsselfaktoren verstehen, die die Prämie einer Option in Echtzeit verändern. Diese Faktoren sind als Griechen bekannt – eine Reihe mathematischer Maße, die die Sensitivität einer Option gegenüber verschiedenen Marktvariablen definieren.

Obwohl die Berechnungen hinter den Griechen komplex sind (basierend auf dem Black-Scholes-Modell), ist das Verständnis ihrer grundlegenden Rollen essenziell für das Risikomanagement.

Delta (Δ): Die richtungsbezogene Sensitivität

Delta misst, wie stark sich der Preis (die Prämie) einer Option für jede $1-Bewegung im Preis des zugrunde liegenden Assets ändert.

- Call-Delta: Reicht von 0 bis +1,0.

- Put-Delta: Reicht von 0 bis -1,0.

Interpretation: Wenn eine Call-Option ein Delta von 0,60 hat, bedeutet das, dass bei einem Anstieg von BTC um $1 die Optionsprämie um $0,60 steigt.

- At-the-Money (ATM)-Optionen (bei denen der Strike-Preis dem aktuellen Marktpreis entspricht) haben typischerweise ein Delta nahe 0,50 (für Calls) oder -0,50 (für Puts).

- Deep In-the-Money (ITM)-Optionen (hochprofitabel) verhalten sich fast wie das zugrunde liegende Asset selbst, mit einem Delta, das sich 1,0 oder -1,0 nähert.

Hedging-Nutzung: Delta hilft Investoren, die richtungsbezogene Exposition ihres Gesamtportfolios zu bestimmen. Wenn ein Portfolio ein Netto-Delta von 20 hat, gewinnt das Portfolio $20 für jeden $1-Anstieg im Preis des zugrunde liegenden Assets. Trader verwenden Optionen, um ihr Delta auszugleichen (ein Prozess namens Delta-Hedging), um ihre Gesamtposition gegenüber kleinen Preisänderungen neutral zu machen.

Gamma (Γ): Die Beschleunigung des Delta

Gamma misst die Änderungsrate des Delta. Einfacher gesagt, wenn Delta die Geschwindigkeit der Änderung der Optionsprämie ist, ist Gamma die Beschleunigung oder das Gaspedal.

Interpretation: Gamma ist am höchsten für At-the-Money-Optionen. Das bedeutet, dass sich, wenn der Preis des zugrunde liegenden Assets auf den Strike-Preis zubewegt oder sich entfernt, das Delta sehr schnell ändert, wodurch die Optionsprämie hochgradig bewegungssensitiv wird.

Praktische Nutzung: Hohes Gamma deutet auf hohes Risiko hin. Trader mit hohem Gamma müssen ihre Hedges ständig überwachen und neu ausbalancieren, da sich ihre richtungsbezogene Exposition (Delta) bei selbst kleinen Marktentwicklungen rapide ändert.

Theta (Θ): Der Einfluss des Zeitverfalls

Theta misst, wie viel Wert die Prämie einer Option rein durch den Zeitablauf täglich verliert. Theta ist für Optionskäufer immer negativ und spiegelt die Realität wider, dass die Zeit gegen den Käufer arbeitet.

Interpretation: Wenn eine Option ein Theta von -0,05 hat, verliert die Optionsprämie morgen $0,05, bei sonst gleichem.

Schlüsselmerkmal: Der Theta-Verfall beschleunigt sich dramatisch, je näher die Option ihrem Verfallsdatum kommt. Deshalb verliert eine Option mit einem Tag bis Verfall viel schneller Wert als eine mit 90 Tagen Restlaufzeit.

Hedging-Nutzung: Investoren müssen Theta berücksichtigen, wenn sie Optionen auswählen. Für das Hedging großer Positionen sind Optionen mit längerer Laufzeit (z. B. drei Monate) oft langfristig kosteneffizienter, da sie weniger täglichen Theta-Verfall erfahren als kurzfristige wöchentliche Optionen.

Vega (ν): Der Volatilitätsmagnet

Vega misst die Sensitivität einer Option gegenüber Änderungen der impliziten Volatilität (IV) des zugrunde liegenden Assets. Volatilität ist die Markterwartung, wie stark der Preis in der Zukunft schwanken wird.

Interpretation: Wenn eine Option ein Vega von 0,15 hat, bedeutet das, dass bei einem Anstieg der impliziten Volatilität um 1 % die Optionsprämie um $0,15 steigt.

Schlüsselbeziehung: Da Optionen grundlegend Instrumente sind, die von Bewegungen (aufwärts oder abwärts) profitieren, ist Volatilität ihr Lebenselixier. Höhere implizite Volatilität führt immer zu höheren Optionsprämien.

Hedging-Nutzung: Vega ist entscheidend für Trader, die Optionen nutzen, um gegen Volatilität selbst abzusichern. Wenn Sie ein großes Nachrichtenereignis erwarten, das zu wilden Preisschwankungen führen könnte, erhöht der Kauf von Optionen (long Vega-Exposition) den Wert Ihres Hedges, wenn die Markunsicherheit steigt, auch wenn der Preis noch nicht bewegt hat.

Volatilität: Das Herz der Optionspreisbildung

Während der Preis des zugrunde liegenden Assets der offensichtliche Faktor ist, ist Volatilität der größte einzelne Treiber der Optionsprämie. Optionen sind im Wesentlichen Wetten auf zukünftige Unsicherheit; je unsicherer die Zukunft, desto wertvoller der Kontrakt. Diese Unsicherheit wird durch Volatilität gemessen, die im Allgemeinen in zwei Typen unterteilt wird: implizit und realisiert.

Implizite Volatilität (IV): Die Markterwartung

Implizite Volatilität (IV) ist die Erwartung des Marktes, wie volatil das zugrunde liegende Asset während der Laufzeit des Optionsvertrags sein wird. Sie wird nicht aus historischen Preisbewegungen berechnet; stattdessen wird sie ermittelt, indem der aktuelle Marktpreis der Optionsprämie zusammen mit Strike-Preis, Restlaufzeit und aktuellem Asset-Preis in ein Optionspreismodell eingegeben wird.

IV ist ein Spiegel von Nachfrage und Angst:

- Hohe IV: Zeigt an, dass der Markt starke Preisschwankungen erwartet. Wenn große Ereignisse bevorstehen (z. B. Netzwerk-Upgrades, regulatorische Entscheidungen), steigt die Optionsnachfrage, was IV und Prämien in die Höhe treibt.

- Niedrige IV: Deutet darauf hin, dass der Markt Stabilität und wenig Bewegung erwartet.

Bedeutung für Hedger: Beim Kauf von Versicherungen (Protective Puts) wollen Sie sie bei niedriger IV kaufen, da die Prämie günstiger ist. Wenn Sie warten, bis IV hoch ist (d. h. Angst ihren Höhepunkt erreicht hat), ist Ihre Versicherung extrem teuer.

Realisierte Volatilität (RV): Die tatsächliche Bewegung

Realisierte Volatilität (RV), auch als Historische Volatilität (HV) bekannt, misst, wie stark das Asset in einem spezifischen vergangenen Zeitraum tatsächlich gewackelt hat. Es handelt sich um eine historische Statistik, die aus Preisdaten berechnet wird.

Die Beziehung zum Risiko: Hohe RV bedeutet, dass das Asset in der Vergangenheit große, plötzliche Preisschwankungen erlebt hat. Obwohl RV die Zukunft nicht vorhersagt, gibt sie Tradern eine Benchmark für den natürlichen Bewegungsbereich des Assets.

Die IV/RV-Beziehung für Strategen

Der Unterschied zwischen impliziter Volatilität und realisierter Volatilität bildet einen Kernaspekt fortgeschrittener Options-Trading-Strategien.

Szenario: IV > RV Wenn die implizite Volatilität (Markterwartung) deutlich höher ist als die realisierte Volatilität (historische Bewegung), deutet das darauf hin, dass Optionen überteuert sind. Der Markt preist eine Bewegung ein, die historisch nicht eingetreten ist. Fortgeschrittene Trader könnten in diesem Szenario Optionen verkaufen (z. B. Covered Calls), um von den aufgeblähten Prämien zu profitieren, unter der Annahme, dass die Volatilität nicht eintreten wird.

Szenario: IV < RV Wenn die implizite Volatilität niedriger ist als die realisierte Volatilität, deutet das darauf hin, dass Optionen potenziell unterbewertet sind. Der Markt erwartet eine ruhigere Zukunft als das Asset in der jüngsten Vergangenheit erlebt hat. Dies ist eine exzellente Zeit für Hedger, um schützende Optionen zu kaufen, da die Versicherung im Verhältnis zum historischen Risiko günstiger ist.

Handlungsempfehlung: Strategische Hedger suchen Situationen, in denen die Kosten der Versicherung (IV) niedrig im Verhältnis zum aktuellen Risikoniveau (RV) sind, um die besten Preise für ihre Protective Puts zu sichern.

Fortgeschrittene Hedging-Anwendungen

Sobald Sie die Grundlagen von Calls, Puts und den Griechen beherrschen, können Optionen in komplexen Szenarien genutzt werden, insbesondere in Kombination mit anderen Derivaten wie Futures.

Optionen zur Absicherung von Futures-Positionen

Futures und Perpetual Contracts ermöglichen Tradern hohe Hebelwirkung, die sowohl potenzielle Gewinne als auch potenzielle Verluste verstärkt, einschließlich obligatorischer Liquidation. Optionen bieten ein mächtiges Tool, um hochgehebelte Futures-Positionen zu schützen, ohne die Hebelwirkung selbst zu reduzieren.

Das Problem bei gehebelten Long-Futures

Wenn Sie einen 10x gehebelten Long-BTC-Perpetual-Futures-Kontrakt halten, könnte ein 10 %-Rückgang des BTC-Preises zur Liquidation und zum vollständigen Verlust des Kollaterals führen.

Die Lösung: Protective Put kaufen

Durch gleichzeitiges Halten des gehebelten Long-Futures-Kontrakts und Kauf einer Protective-Put-Option können Sie einen synthetischen garantierten Preisunterbau schaffen.

Beispiel: Absicherung eines gehebelten Longs

- Futures-Position: Long 1 BTC-Futures-Kontrakt bei $60.000 (10x Hebel). Liquidationspreis nahe $54.000.

- Options-Hedge: Kaufen Sie eine Put-Option mit einem Strike-Preis von $55.000.

- Ergebnis: Bei starkem Rückgang von BTC explodiert der Wert der Put-Option, da sie tief In the Money geht. Dieser Gewinn aus dem Put-Kontrakt kann verwendet werden, um die Margin-Call-Verluste der Futures-Position auszugleichen, was effektiv den Liquidationspreis erhöht oder den Verlust aus dem erforderlichen Margin-Nachschuss deckt und verhindert, dass die gehebelte Position ausgelöscht wird.

Diese kombinierte Strategie bietet die hohen potenziellen Renditen der Hebelwirkung, während sie einen vorbestimmten maximalen Verlust sicherstellt, etwas, das mit Stop-Loss-Orders allein unmöglich ist (die bei plötzlichen Marktzusammenbrüchen versagen können).

Optionen für Range-Trading (Straddles und Strangles)

Obwohl unser Fokus Hedging ist, ist das Verständnis von Strategien, die von Volatilität profitieren, nützlich. Straddles und Strangles sind zwei beliebte Kombinationen, die verwendet werden, wenn ein Trader starke Bewegungen erwartet, aber unsicher über die Richtung ist.

- Long Straddle: Kaufen Sie eine Call- und eine Put-Option mit demselben Strike-Preis und demselben Verfallsdatum. Diese Strategie zahlt sich aus, wenn das Asset stark aufwärts ODER stark abwärts bewegt. Es ist eine reine Wette auf Volatilität (long Vega).

- Long Strangle: Kaufen Sie eine Call über dem Marktpreis und eine Put unter dem Marktpreis (unterschiedliche Strikes). Dies ist günstiger als ein Straddle, erfordert aber eine noch größere Preisentwicklung für Profitabilität.

Diese Strategien sind mächtige Hedges für Situationen mit binärem Risiko – bei denen ein Ereignis den Preis wild in beliebiger Richtung schicken könnte (z. B. Warten auf eine große Zentralbank-Ankündigung oder eine Gerichtsentscheidung).

Best Practices für Anfänger in Krypto-Optionen

Optionen sind komplex, und obwohl sie exzellente Risikomanagement-Tools sind, erfordern sie Disziplin und sorgfältige Ausführung. Anfänger sollten strenge Richtlinien befolgen, bevor sie in den Optionsmarkt eintreten.

1. Mit Paper-Trading und Demo-Konten beginnen

Führen Sie niemals einen Optionshandel mit echtem Kapital durch, bis Sie vollständig verstehen, wie Delta, Theta und Vega die Prämie beeinflussen. Die meisten großen Derivate-Börsen bieten Demo- oder „Paper-Trading“-Konten mit synthetischen Mitteln an. Üben Sie Protective Puts und Covered Calls zu kaufen und beobachten Sie, wie sich die Prämie täglich aufgrund von Zeitverfall (Theta) und Preisbewegungen (Delta) ändert.

2. Protective Puts vor spekulativen Calls priorisieren

Für Risikomanagement-Zwecke beginnen Sie damit, Optionen rein zu verwenden, um bestehende langfristige Holdings zu schützen (Protective Puts). Dies begrenzt Ihre Exposition auf die Prämienkosten und gibt Ihnen essenzielle Erfahrung mit Kontraktsverfall und Ausübung. Vermeiden Sie den Kauf nackter Calls oder Puts zur Spekulation, bis Sie erhebliche Erfahrung haben.

3. Auf längere Verfallsdaten fokussieren (höhere Theta-Toleranz)

Kurzfristige Optionen (wöchentlich) haben einen dramatisch höheren Theta-Verfall. Das bedeutet, dass Ihr Hedge sehr schnell an Wert verliert. Monatliche oder quartalsweise Optionen kosten zwar mehr im Voraus, aber der Zeitverfall ist verteilt, was sie für Anfänger viel nachsichtiger macht, die die Position nicht stündlich prüfen.

4. Niemals Optionen verkaufen (schreiben)

Wie zuvor erläutert, birgt das Verkaufen oder Schreiben von Optionen (Short Calls oder Short Puts) das Risiko unbegrenzter Verluste. Dies ist der schnellste Weg für einen Novizen-Trader, katastrophalen finanziellen Schaden zu erleiden. Nur fortgeschrittene Finanzinstitute oder Profis mit tiefem Kollateral sollten das Schreiben von Optionen in Betracht ziehen.

5. Transaktionskosten berücksichtigen

Krypto-Optionsmärkte können erhebliche Gebühren beinhalten, einschließlich Handelsgebühren, Abrechnungsgebühren und manchmal hoher Kollateralanforderungen. Stellen Sie sicher, dass die Prämie, die Sie für Ihren Hedge zahlen, nicht so hoch ist, dass sie die potenzielle Profitabilität Ihrer zugrunde liegenden Position aushöhlt. Hedging geht um Risikoreduktion, nicht um Kosteneinsparung.

Schlussfolgerung

Krypto-Optionen bilden das finanzielle Rückgrat anspruchsvoller Digital-Asset-Verwaltung. Sie gehen über einfache richtungsbezogene Wetten hinaus und geben Investoren die Fähigkeit, ihre genaue Risikoexposition zu definieren, Verluste zu begrenzen und stabiles Einkommen aus bestehenden Holdings zu generieren.

Durch Beherrschung des Unterschieds zwischen Calls und Puts, Verständnis, wie die Griechen Preisbewegungen antreiben, und Nutzung der Volatilitätsanalyse (IV vs. RV) können Novizen-Investoren zu strategischen Marktteilnehmern werden. Beginnen Sie mit dem Protective Put – behandeln Sie die Optionsprämie als essenzielle Versicherung für Ihr Portfolio – und erweitern Sie schrittweise Ihr Wissen. Verantwortungsvoll genutzt sind Optionen nicht nur ein komplexes Trading-Fahrzeug, sondern ein unverzichtbares Tool für langfristige Kapitalerhaltung in der volatilen Welt der Kryptowährungen.