Kryptovaluta-landskabet er udviklet markant ud over simple køb-og-hold-strategier. Investorer har i dag adgang til et sofistikeret udvalg af finansielle instrumenter, der er designet til at generere afkast, håndtere risiko og optimere porteføljepræstation uanset markedsretning. Blandt de mest fremtrædende udviklinger i dette sektor er avancerede strukturerede produkter, der udnytter derivater, udlånsmekanismer og automatiseret udførelse for at forbedre afkastene.

At forstå de underliggende komponenter i disse produkter er essentielt for enhver investor, der ønsker at navigere i den moderne digitale aktivøkonomi. Ved at dissekere mekanismerne bag volatilitetsstyring, udlånsprotokoller og derivatområder kan markedsdeltagere bedre forstå, hvordan struktureret afkast genereres. Denne undersøgelse starter med de fundamentale kræfter, der driver disse muligheder, specifikt den unikke adfærd i kryptomarkeder sammenlignet med traditionel finans.

Markedsvolatilitetens rolle i afkastgenerering

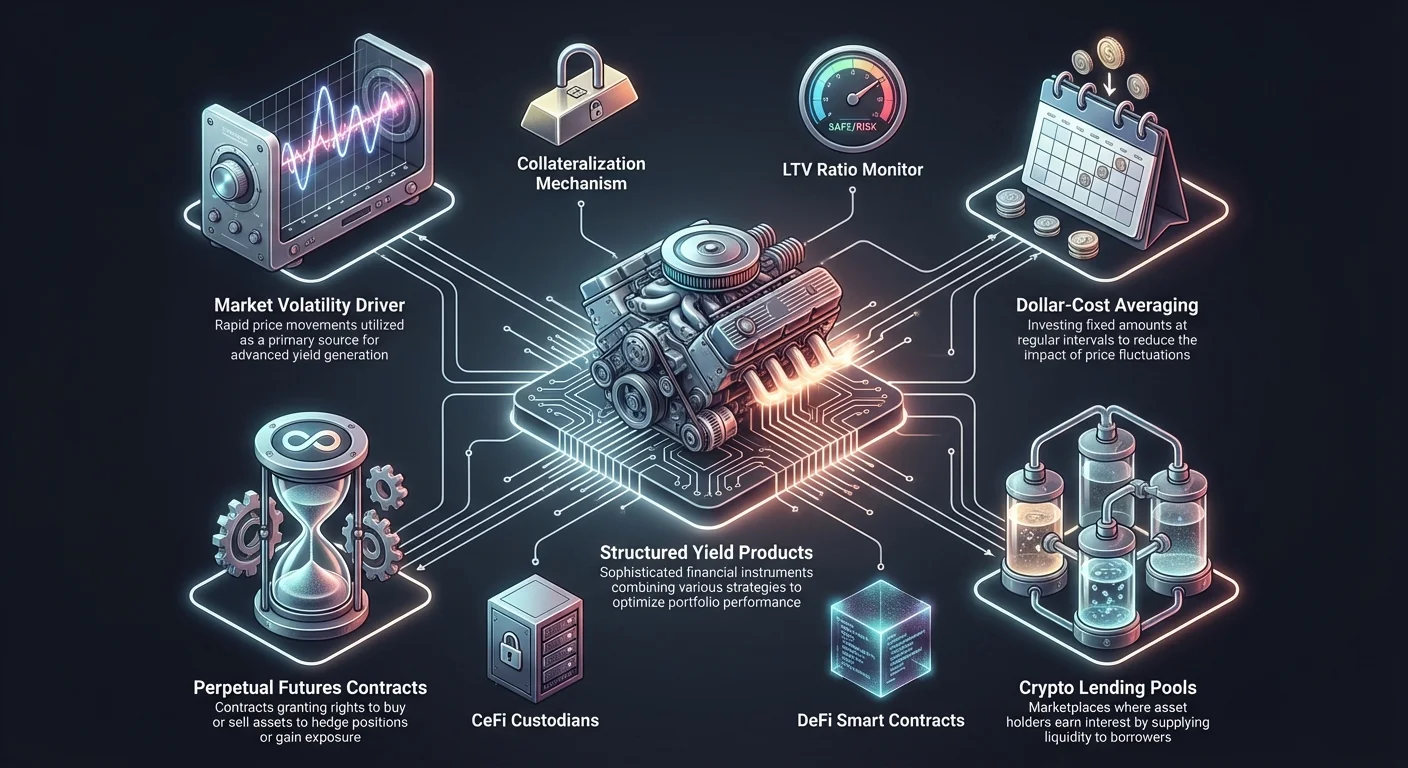

Volatilitet henviser til hyppigheden og størrelsen af prisbevægelser inden for et marked. I kryptosektoren er volatiliteten ofte betydeligt højere end i traditionelle aktivklasser som aktier, obligationer eller råvarer. Denne karakteristik er ikke blot en risikofaktor, men en primær drivkraft for afkastgenerering i strukturerede produkter. Når priserne svinger hurtigt, stiger præmierne for optioner og efterspørgslen efter likviditet ofte, hvilket skaber frugtbar jord for avancerede strategier.

Flere faktorer bidrager til denne forhøjede volatilitet. Den første er markedsmodenhed. Kryptovalutaer repræsenterer en relativt ny aktivklasse, der endnu ikke har nået den stabilitet, der findes i etablerede finansielle systemer. Markedet vokser og udvikler sig i et tempo, der langt overstiger traditionelle aktiver. Fordi digitale aktiver stadig er i en fase med prisfastsættelse, mangler deltagere ofte de historiske data, der kræves for præcist at prise aktiver, hvilket fører til usikkerhed og hurtige skift i værdiansættelse.

Markedsstørrelse og likviditet spiller også afgørende roller. På trods af sin vækst forbliver kryptomarkedet mindre end globale aktie- eller valutamarkeder. I et mindre marked kan handler, der ville betragtes som ubetydelige i traditionel finans, have en væsentlig indvirkning på aktivpriser. Denne likviditetsdynamik betyder, at store køb- eller salgsordrer kan udløse betydelige prisudsving, hvilket skaber den volatilitet, som strukturerede afkastprodukter ofte søger at kapitalisere på.

Dollar-Cost Averaging som en grundlæggende strategi

Dollar-cost averaging (DCA) fungerer som en grundlæggende byggesten for mange automatiserede investeringsprodukter. Denne strategi involverer investering af et fast beløb penge med jævne mellemrum, uanset aktivets pris på det tidspunkt. Det primære mål er at mindske risikoen for at time markedet forkert. Ved at sprede køb over tid reducerer investorerne indvirkningen af kortsigtede prisudsving og følelsesmæssig beslutningstagning.

Analysering af præstation i forskellige markedsforhold

For at forstå, hvordan strukturerede tilgange udnytter tidbaseret indgang, skal man undersøge præstationen i ekstreme markeds-scenarier. Overvej et scenarie, der ofte omtales som "at købe toppen." Dette sker, når en investor køber et aktiv på sit højdepunkt før et betydeligt fald. At forudsige toppe og bunde er berygtet svært, selv for professionelle tradere.

Historiske data giver indsigt i, hvordan gennemsnitsstrategier præsterer mod engangsinvesteringer under nedture. I et hypotetisk eksempel træder en investor ind på markedet den 1. januar 2018, med Bitcoin til $13.657. Over en toårig periode falder prisen til $7.200. En engangsinvestering på $2.100 på toppen ville resultere i en porteføljeværdi på ca. $1.055 efter to år, hvilket repræsenterer et tab på ca. 50%.

I modsætning hertil giver en dollar-cost averaging-strategi anvendt på samme kapital andre resultater. Ved at investere $20 hver uge i 105 uger akkumulerer investoren aktiver ved forskellige prisniveauer, mens markedet falder. I slutningen af den toårige periode ville den samlede værdi af investeringen være ca. $2.327. Dette repræsenterer et overskud på ca. 11%, hvilket demonstrerer, hvordan konsistent indgang kan forvandle et potentielt tab til et beskedent overskud.

Fang bunden og markedsgenopretning

Strategien fungerer også effektivt under markedsgenopretninger, ofte beskrevet som "at fange bunden." Dette henviser til forsøget på at købe et aktiv på sit laveste punkt under en korrektion. Selvom det er rentabelt, hvis det udføres perfekt, er det risikabelt og svært at forudsige den absolutte bund præcist. Struktureret køb mindsker denne risiko ved at sikre deltagelse gennem hele genopretningsfasen.

Overvej et scenarie, der starter den 1. januar 2019, med Bitcoin til $3.844. Over de efterfølgende to år stiger prisen til $29.374. En engangsinvestering på $2.100 i starten ville give en porteføljeværdi på $15.274, hvilket resulterer i et overskud på 400%. Dette forudsætter, at investoren korrekt identificerede indgangspunktet.

En dollar-cost averaging-tilgang i samme periode, med $20 ugentligt, ville resultere i en porteføljeværdi på $7.591. Selvom det samlede overskud på 260% er lavere end den perfekte engangstiming, er det stadig et betydeligt overskud opnået uden risikoen for at identificere den præcise bund. Dette demonstrerer, at automatiseret, struktureret indgang bevarer kapital under nedture, mens det stadig fanger væsentlig upside under vækstfaser.

Automatiserede investeringsinfrastrukturer

Moderne kryptobørser har integreret disse strategier i automatiserede rammer kendt som Auto DCA. Denne infrastruktur tillader brugere at indstille specifikke parametre for tilbagekøb, hvilket fjerner den manuelle indsats, der kræves for at udføre handler. Ved at automatisere processen sikrer investorer disciplin og undgår de psykologiske faldgruber ved at reagere på daglig markedsstøj.

Mekanismerne bag automatiseret køb

Auto DCA fungerer ved at udføre købsordrer med forudindstillede intervaller – dagligt, ugentligt, hver anden uge eller månedligt. Systemet trækker midler fra en udpeget kilde og køber den målrettede kryptovaluta til den aktuelle markedsrate. Denne mekanisme sikrer, at investoren akkumulerer flere enheder, når priserne er lave, og færre enheder, når priserne er høje, hvilket effektivt gennemsnitter kostprisen pr. enhed på lang sigt.

Fleksibiliteten i disse systemer tillader tilpasning baseret på individuelle finansielle mål. Brugere kan justere investeringsbeløbet eller frekvensen når som helst. Denne tilpasningsdygtighed er afgørende for at opretholde en langsigtede strategi, der kan udvikle sig med ændrede finansielle omstændigheder. Desuden understøtter disse automatiserede systemer et bredt udvalg af aktiver, inklusive Bitcoin, Ethereum og forskellige stablecoins, hvilket tillader diversificeret porteføljeopbygning.

Fordele ved automatisering i afkastprodukter

Integration af automatisering i investeringsstrategier tilbyder flere distinkte fordele. Den mest betydningsfulde er reduktionen af volatilitetsrisiko. Ved at undgå et enkelt stort indgangspunkt er porteføljen mindre modtagelig over for umiddelbare markedsstyrt. Denne udjævningseffekt er særligt værdifuld i kryptomarkedet, hvor dobbelttallige procentvækst inden for en enkelt dag ikke er ualmindelige.

Simplicitet og disciplin er også nøglefordele. Avanceret handel kræver ofte kompleks teknisk analyse og konstant overvågning. Automatiserede strategier fjerner denne byrde og gør disciplineret investering tilgængelig for dem uden ekspertfinansiel viden. Det eliminerer stressen forbundet med at forsøge at time markedet og tillader investorer at fokusere på langsigtede formueakkumulation frem for kortsigtet prisaktion.

Bevarelsen af optioner er en anden kritisk fordel. Ved at deployere kapital i fraktioner frem for en engangssum opretholder investorer likvide reserver. Denne likviditet giver fleksibiliteten til at tilpasse sig nye muligheder eller ændrede markedsforhold. I stedet for at være fuldt forpligtet til en enkelt position bevarer investoren evnen til at dreje eller øge allokeringer, hvis markedsdynamikken skifter positivt.

Krypto-udlån og afkastgenerering

En kernekomponent i mange strukturerede afkastprodukter er det underliggende udlånsmarked. Krypto-udlånsplatforme letter lån og udlån af digitale aktiver og skaber et marked for likviditet. Dette system tillader ejere af kryptovaluta at tjene passiv indkomst ved at stille deres aktiver til rådighed for låntagere, som i gengæld betaler renter på lånene.

Sådan fungerer udlånsplatforme

Udlånsplatforme fungerer som mellemled, der forbinder likviditetsudbydere med låntagere. Udlånere indskyder deres kryptoaktiver i en pulje, der derefter bruges til at finansiere lån. Som modtjeneste for at indskyde deres aktiver modtager udlånere rentebetalinger. Rentenivåerne bestemmes typisk af udbud og efterspørgsel inden for den specifikke platform og aktivklasse.

Låntagere på disse platforme er ofte tradere, der søger gearing eller likviditet uden at sælge deres langsigtede beholdninger. For at sikre et lån skal låntagere typisk stille sikkerhed. Denne sikkerhed er normalt i form af andre kryptovalutaer og skal overstige lånebeløbet for at give en sikkerhedsmargin for udlåneren.

Collateralisering og Loan-to-Value-forhold

Sikkerheden i udlånssystemet afhænger stærkt af collateralisering. De fleste krypto-lån er over-collateraliserede, hvilket betyder, at låntageren pantsætter aktiver værd mere end lånebeløbet. Dette beskytter udlåneren mod misligholdelse og markedsvolatilitet. Forholdet mellem lånebeløbet og sikkerhedsværdien udtrykkes som Loan-to-Value (LTV)-forholdet.

For eksempel, hvis en platform tilbyder 50% LTV, kan en låntager, der indskyder Bitcoin værd $10.000, få adgang til et lån på op til $5.000. Et lavere LTV-forhold indebærer generelt lavere risiko for udlåneren og kan resultere i mere gunstige renter for låntageren. Omvendt øger højere LTV-forhold låneevnen, men også risikoen for likvidation, hvis sikkerhedens værdi falder.

| Komponent | Definition | Betydning |

|---|---|---|

| LTV-forhold | Lånebeløb vs. sikkerhedsværdi | Bestemmer låneevne og risikoniveau |

| Sikkerhed | Aktiver pantsat for at sikre lån | Beskytter udlåner mod låntager-misligholdelse |

| Likvidation | Salg af sikkerhed for at dække lån | Indtræffer, når sikkerhedsværdien falder for lavt |

Marginopkald og likvidationsrisici

Håndtering af sikkerhed er en dynamisk proces på grund af kryptovalutaprisernes volatile natur. Hvis værdien af den pantsatte sikkerhed falder betydeligt, stiger LTV-forholdet. Når dette forhold overskrider en kritisk tærskel, modtager låntageren et marginopkald. Dette er en besked, der kræver, at låntageren indskyder yderligere sikkerhed for at genoprette et sundt LTV-forhold.

Hvis låntageren undlader at tilføje sikkerhed, eller hvis markedet falder for hurtigt, udfører platformen en likvidation. Dette involverer salg af en del eller hele sikkerheden for at betale lånet og påløbne renter tilbage. Denne mekanisme sikrer, at udlånerens hovedstol er beskyttet selv under ugunstige markedsforhold. At forstå disse mekanismer er vitalt for enhver, der deltager i strukturerede afkastprodukter, der afhænger af udlånsprotokoller.

Opsparingskonti og rentemekanismer

Krypto-opsparingskonti repræsenterer den passive side af udlånsregnestykket. Disse konti tillader brugere at indskyde digitale aktiver og tjene renter, ligesom traditionelle bankopsparingskonti, men ofte med betydeligt højere afkast. De genererede renter er et resultat af, at platformen udlåner disse aktiver til institutionelle låntagere, tradere eller decentraliserede protokoller.

Centraliserede vs. decentraliserede opsparinger

Der er to primære tilgange til krypto-opsparingskonti: Centralized Finance (CeFi) og Decentralized Finance (DeFi). CeFi-platforme administreres af virksomheder, der fungerer som forvaltere af brugerens midler. De håndterer udlånsaktiviteter, compliance og sikkerhed. Brugere stoler på platformen med at beskytte deres aktiver og generere afkast. Disse platforme tilbyder ofte brugervenlige grænseflader og kundesupport.

DeFi-platforme fungerer derimod gennem smart contracts på en blockchain. Der er ingen central mellemled; i stedet styrer kode udlåns- og lånerenter baseret på realtids puljeudnyttelse. Brugere bevarer kontrol over deres aktiver via non-custodiale wallets. Mens DeFi eliminerer modpartirisikoen forbundet med en central virksomhed, introducerer det smart contract-risiko, hvor sårbarheder i koden kan udnyttes.

Fleksible vs. faste løbetider

Opsparingsprodukter kommer ofte i to formater: fleksible og faste løbetider. Fleksible konti tillader brugere at hæve deres midler når som helst. Denne likviditet er ideel for investorer, der måske har brug for hurtig adgang til deres kapital eller ønsker at handle aktivt. Fleksible konti tilbyder dog typisk lavere renter sammenlignet med deres faste modstykker.

Faste løbetidskonti kræver, at brugere låser deres aktiver for en forudbestemt periode, såsom 30, 60 eller 90 dage. Som modtjeneste for at ofre likviditet modtager brugere højere renter. Denne struktur giver platformen stabil kapital til udlån, hvilket tillader dem at tilbyde bedre afkast til indskytere. Valget mellem disse muligheder afhænger af investorens tidshorisont og likviditetsbehov.

Aktivspecifikke afkastpotentialer

Det potentielle afkast varierer betydeligt afhængigt af det indskudte aktiv. Stablecoins som USDT og USDC tilbyder ofte højere renter, typisk fra 6% til 12% APY. Dette drives af den høje efterspørgsel efter stabil sikkerhed i handels- og udlånsmarkeder. Investorer søger stablecoins for at hække mod volatilitet eller for at lette effektiv afvikling.

Store kryptovalutaer som Bitcoin og Ethereum tilbyder generelt lavere afkast sammenlignet med stablecoins, ofte mellem 1% og 7%. Dog tillader det at holde disse aktiver i renteførende konti investorer at kompensere deres beholdninger af det underliggende aktiv. Andre altcoins, såsom Polkadot eller Solana, kan tilbyde højere staking-baserede belønninger, der afspejler deres specifikke netværksinflation og efterspørgselsdynamik.

Derivater og optionsmarkedsinfrastruktur

Avancerede strukturerede produkter udnytter ofte derivater for at forbedre afkast eller hække positioner. Derivater er finansielle kontrakter, hvis værdi stammer fra et underliggende aktiv. I kryptoverdenen er de mest almindelige derivater futures og optioner. Disse instrumenter tillader tradere at spekulere i prisbevægelser eller håndtere risiko uden nødvendigvis at holde selve aktivet.

Mekanismerne i optionshandel

Optionshandel giver indehaveren retten, men ikke pligten, til at købe eller sælge et aktiv til en specifik pris før en vis dato. Denne distinkte egenskab adskiller optioner fra futures, hvor kontrakthaveren er forpligtet til at udføre handlen. Optioner kategoriseres i to hovedtyper: calls og puts. En call-option giver retten til at købe, mens en put-option giver retten til at sælge.

Optionsbørser letter disse handler og tilbyder avancerede strategier for erfarne markedsdeltagere. Tradere bruger optioner til at hække mod potentielle prisnedgange eller generere indkomst gennem præmieindsamling. For eksempel er salg af call-optioner mod en holdt position (covered calls) en almindelig strategi til at generere afkast i flade eller let bearish markeder.

Futures og perpetual-kontrakter

Futureskontrakter er aftaler om at købe eller sælge et aktiv til en forudbestemt pris på en fremtidig dato. Disse bruges bredt til at hække risici eller spekulere i markedsTendenser. En specifik type futureskontrakt, der er populær i krypto, er perpetual future. I modsætning til standardfutures har perpetuals ingen udløbsdato. Tradere kan holde positioner ubegrænset, så længe de opretholder tilstrækkelig margin.

Perpetual futures bruger en funding rate-mekanisme for at holde kontraktsprisen i tråd med aktivets spotpris. Hvis futuresprisen er højere end spotprisen, betaler longs shorts. Hvis den er lavere, betaler shorts longs. Denne funding rate kan være en betydelig kilde til afkast for tradere, der tager den modsatte side af den dominerende markedsTendens.

Gearing og marginhandel

Marginhandelsplatforme tillader brugere at handle med lånte midler og forstærker deres købekraft. Denne gearing kan betydeligt øge potentielle overskud, men også forstørre tab. I konteksten af strukturerede produkter håndteres gearing ofte omhyggeligt for at forbedre afkast uden at udsætte porteføljen for overdreven likvidationsrisiko.

Handel med gearing involverer opretholdelse af en vedligeholdelsesmargin. Hvis markedet bevæger sig mod positionen, kan kontoens egenkapital falde under dette niveau og udløse en likvidation. Avancerede platforme tilbyder forskellige værktøjer til at håndtere denne risiko, inklusive stop-loss-ordrer og realtids marginovervågning.

Tokeniserede aktiver og alternative markeder

Omfanget af struktureret afkast strækker sig ud over native kryptovalutaer til at inkludere tokeniserede repræsentationer af virkelige aktiver. Tokeniserede aktier er digitale tokens, der følger prisen på børsnoterede selskaber. Disse aktiver tillader krypto-investorer at opnå eksponering mod traditionelle aktiemarkeder ved brug af digital valuta.

Fordele ved tokeniserede aktier

Tokeniseret aktiehandel tilbyder flere fordele frem for traditionelle mæglerkonti. En af de primære fordele er fraktioneret ejerskab. I traditionelle markeder kan køb af en enkelt aktie i en højpriset aktie som Tesla eller Amazon være forbudt for nogle investorer. Tokeniserede aktier tillader køb af fraktioner af en aktie og demokratiserer adgangen til højværdifulde aktier.

En anden betydelig fordel er 24/7-handel. Traditionelle aktiemarkeder opererer med specifikke åbningstider, hvilket begrænser, hvornår investorer kan reagere på nyheder. Tokeniserede aktiver på kryptobørser kan ofte handles døgnet rundt og giver større fleksibilitet. Desuden afvikles disse handler på blockchainen og tilbyder gennemsigtighed og hastighed, der ofte overgår ældre afviklingssystemer.

Global adgang og diversificering

Tokeniserede aktier giver global adgang til markeder, der ellers kan være begrænset på grund af geografiske barrierer. Investorer kan diversificere deres porteføljer ved at kombinere volatile kryptoaktiver med potentielt mere stabile traditionelle aktier. Denne diversificering er en nøglekomponent i risikostyring og spreder eksponeringen på tværs af forskellige aktivklasser med varierende korrelationer.

Disse tokens er typisk backed af de faktiske underliggende aktier, der holdes af en forvalter. Denne struktur sikrer, at tokenets værdi følger det virkelige aktiv. Investorer skal dog sikre sig, at de bruger regulerede platforme, der verificerer backing af disse tokens for at undgå modpartirisici.

Valg af platforme til avancerede strategier

Valg af den rigtige platform er afgørende for at udføre avancerede strukturerede strategier sikkert og effektivt. Markedet tilbyder forskellige typer børser, hver med distinkte funktioner, gebyrstrukturer og sikkerhedsprotokoller.

Centraliserede vs. decentraliserede børser

Centraliserede Børser (CEX) administreres af en central myndighed og tilbyder høj likviditet, brugervenlige grænseflader og et bredt udvalg af tjenester inklusive fiat on-ramps. De er generelt det bedste indgangspunkt for begyndere. CEX tilbyder ofte integrerede afkastprodukter, hvilket gør det nemt at deltage i udlån eller staking uden teknisk ekspertise. De kræver dog, at brugere stoler på platformen med forvaltning af deres midler.

Decentraliserede Børser (DEX) opererer uden en central myndighed og tillader direkte peer-to-peer-handel. De tilbyder forbedret privatliv og non-custodial sikkerhed, hvilket betyder, at brugere bevarer fuld kontrol over deres private nøgler. DEX er essentielle for at få adgang til DeFi yield farming og likviditetsudbudsmuligheder. De kan dog have lavere likviditet for obskure aktiver og en stejlere læringskurve.

Hybride og P2P-platforme

Hybride børser forsøger at kombinere likviditeten og brugervenligheden fra centraliserede platforme med sikkerheden fra decentraliserede. De sigter mod at tilbyde det bedste fra begge verdener, selvom de er mindre almindelige end rene CEX- eller DEX-modeller. Peer-to-Peer (P2P)-børser letter direkte handler mellem brugere. Disse platforme tillader fleksible betalingsmetoder og kan være nyttige til at konvertere fiat til krypto i regioner med begrænset bankstøtte.

Evaluering af gebyrer og likviditet

Handelsgebyrer og likviditet er afgørende faktorer ved valg af platform. Høj likviditet sikrer, at handler kan udføres hurtigt uden betydelig prisglidning. Dette er særligt vigtigt for strategier, der involverer derivater eller store voluminøse handler. Gebyrstrukturer, inklusive maker/taker-gebyrer og udtagesomkostninger, påvirker direkte nettoafkastene.

| Funktion | Centraliseret Børs (CEX) | Decentraliseret Børs (DEX) |

|---|---|---|

| Forvaltning | Platform holder midler | Bruger holder midler |

| Likviditet | Typisk høj | Varierer efter pulje |

| Privatliv | KYC ofte krævet | Højt (Ingen KYC) |

| Brugervenlighed | Begynder-venlig | Stejl læringskurve |

Risikostyring og sikkerhedsprotokoller

Deltagelse i avancerede afkastprodukter involverer iboende risici, der skal håndteres gennem streng sikkerhedspraksis og due diligence. Sikkerheden i den underliggende platform er lige så vigtig som selve strategien.

Platform-sikkerhedsstandarder

Investorer bør prioritere platforme, der anvender robuste sikkerhedsforanstaltninger. To-faktor-autentificering (2FA) er et standardkrav for at sikre konti mod uautoriseret adgang. Cold storage er en anden kritisk funktion, hvor børsen holder hovedparten af brugerens midler offline i sikre wallets, utilgængelige for online hackere.

Regulatorisk compliance er også et stærkt indikator for en platforms pålidelighed. Børser, der overholder lokale regler og gennemgår regelmæssige revisioner, er generelt sikrere. Brugere bør kigge efter platforme med en transparent historik og bevis for reserver, der sikrer, at kundernes midler er fuldt backed og ikke misbruges.

Custodial vs. non-custodial risici

Valget mellem custodial og non-custodial løsninger involverer en kompromis mellem bekvemmelighed og kontrol. Custodiale platforme håndterer de tekniske aspekter af sikkerhed, men introducerer modpartirisiko. Hvis platformen fejler eller bliver hacket, kan brugerens midler gå tabt. Non-custodiale wallets giver brugeren fuld kontrol, men placerer hele ansvaret for sikkerhed på individet. Tab af private nøgler i en non-custodial opsætning resulterer i permanent tab af midler.

Markeds- og protokolrisici

Ud over platform-sikkerhed skal investorer overveje markedsrisici. Volatilitet kan føre til likvidation i gearerede positioner eller impermanent loss i likviditetspuljer. I DeFi-protokoller kan smart contract-fejl føre til udnyttelse. Diversificering på tværs af forskellige platforme, aktiver og strategier er den mest effektive måde at mindske disse systemiske risici på.

Konklusion

Landskabet for kryptoinvestering er modent og tilbyder mekanismer, der går langt ud over simpel aktivsejerskab. Ved at udnytte markedets iboende volatilitet gennem strategier som dollar-cost averaging kan investorer udjævne indgangspriser og mindske timing-risici. Når de kombineres med afkastgenererende infrastrukturer som udlånsplatforme og opsparingskonti, forvandler disse strategier idle aktiver til produktiv kapital.

Desuden tillader integration af derivater som optioner og futures sofistikeret risikostyring og spekulation. Uanset om det sker gennem centraliserede forvaltere eller decentraliserede protokoller, giver de tilgængelige værktøjer i dag investorer mulighed for at strukturere deres porteføljer til diverse markedsforhold. Succes i dette område kræver en dyb forståelse af disse komponenter, en disciplineret tilgang til udførelse og et streng fokus på sikkerhed og risikostyring.

Konsistent anvendelse af disciplineret strategier, mens man forstår markedsmekanismer, er nøglen til at navigere i avancerede krypto-afkastprodukter.