At styre risiko i decentraliseret finans kræver en fundamental ændring i tankegangen fra traditionel investering. I den centraliserede finansverden absorberer banker og mæglere ofte driftsrisici eller tilbyder forsikringsgarantier som FDIC-beskyttelse. I DeFi-økosystemet findes disse sikkerhedsnet ikke som standard. Ansvaret for aktivabeskyttelse falder fuldstændig på den individuelle bruger.

Denne autonomi tilbyder enorm magt og effektivitet, men det kræver et robust rammeværk til at identificere og neutralisere trusler. En omfattende strategi bygger på tre primære værktøjer: sikring mod markedsvolatilitet, forsikring mod tekniske fejl og ansvarlig håndtering af decentraliseret kredit eller gearing. Forståelse af hvornår og hvordan man anvender disse værktøjer adskiller en sofistikeret DeFi-deltager fra en gambler.

Landskabet af digitale aktiver udsætter brugere for unikke vektorer af tab. Markedspriser kan svinge voldsomt baseret på sentiment, hvilket udsletter porteføljeverdi på timer. Samtidig kan de underliggende smart contracts, der driver decentraliserede applikationer, indeholde skjulte fejl eller sårbarheder. Selv platformenes solvens kan være en bekymring, hvis de ikke er fuldt decentraliserede.

For at navigere i dette skal brugere opbygge en personlig risikostyringsstak. Dette involverer brug af derivater til at låse værdi uden at sælge, køb af protokol-dækning til beskyttelse mod hacks og forståelse af gearingens mekanismer for at forhindre likvidation. Ved at mestre disse komponenter kan du interagere med decentraliserede markeder med et sikkerhedsniveau, der er sammenligneligt med – eller endda overstiger – traditionel finans.

Mekanismerne bag Decentraliseret Sikring

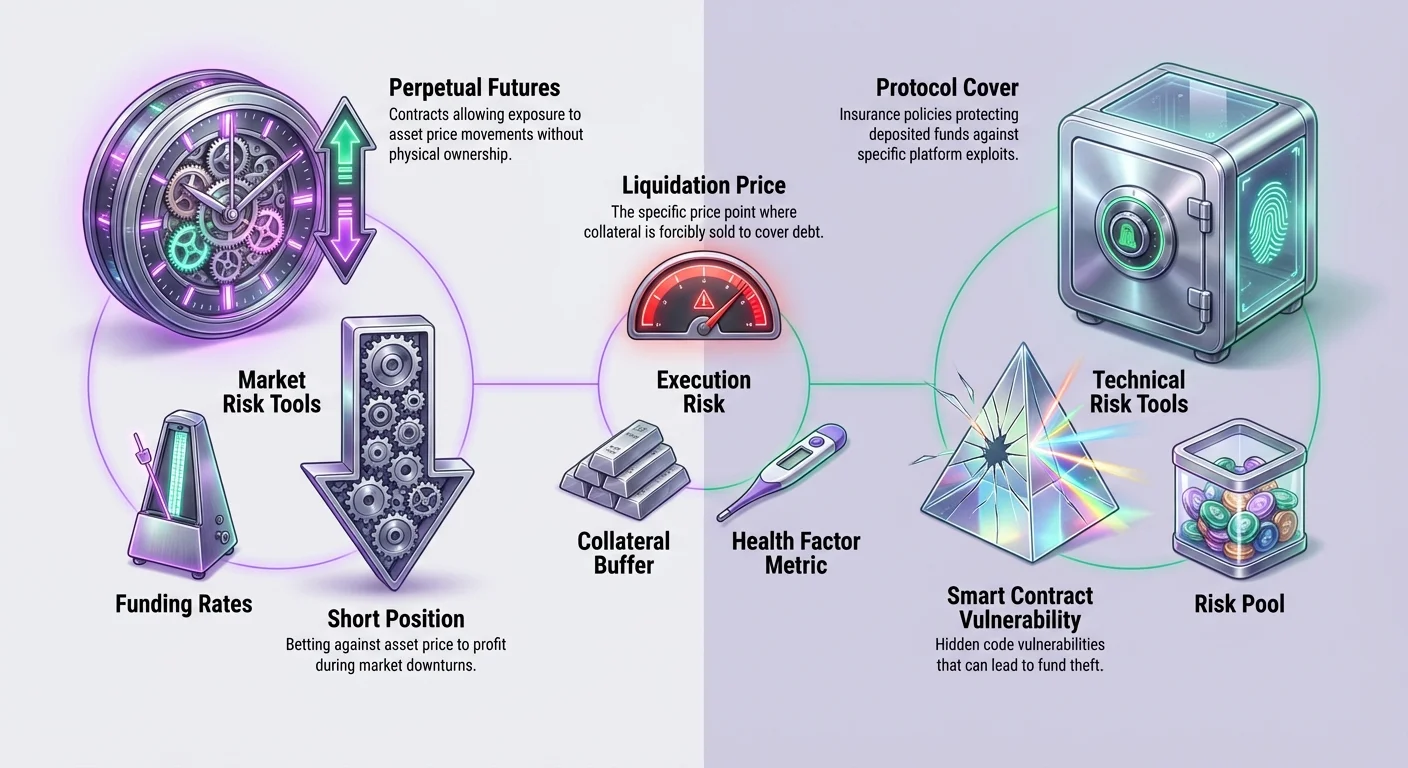

Sikring er en defensiv strategi, der bruges til at opveje potentielle tab i dine beholdninger. I DeFi opnås dette primært gennem brug af derivater. Derivater er finansielle kontrakter, der afleder deres værdi fra en underliggende aktiv, såsom Bitcoin eller Ethereum. I modsætning til spot-handel, hvor du simpelthen køber og holder en aktiv i håb om, at den stiger i værdi, tillader derivater dig at tjene på både opadgående og nedadgående prisbevægelser.

Det mest almindelige instrument til dette formål i kryptoverdenen er den evige fremtidskontrakt. Disse kontrakter tillader handlende at opnå eksponering over for en aktivs pris uden fysisk at eje det. Denne fleksibilitet er essentiel for risikostyring. Hvis du holder en betydelig mængde af et kryptoaktiv og frygter et kortsigtet prisfald, behøver du ikke at sælge din beholdning og udløse en skattepligtig begivenhed.

Konstruktion af en Kort Sikring

For at beskytte værdien af en portefølje under et markedsnedgang kan en handlende åbne en "kort" position. At gå kort betyder, at du satser på, at aktivets pris vil falde. Hvis markedet falder, kan overskuddet fra din korte position opveje tabet i værdien af dine spot-beholdninger. Dette låser effektivt dollarværdien af din portefølje uanset markedsbevægelse.

For eksempel, hvis du holder Ethereum og tror, at prisen vil falde, kan du sælge en ETH evig kontrakt. Hvis prisen på Ethereum falder med 10 %, mister dine fysiske beholdninger værdi, men din korte kontrakt vinder værdi. Det nettoresultat er, at din samlede porteføljeverdi forbliver stabil. Denne teknik tillader langsigtede investorer at overstå volatilitet uden at forlade deres positioner.

Forståelse af Gearing i Sikring

Et af de særegne træk ved DeFi-derivater er muligheden for at bruge gearing. Gearing øger din købekraft og tillader dig at kontrollere en stor position med en mindre mængde sikkerhedsstillelse. Selvom det ofte bruges til spekulation, er gearing et kraftfuldt værktøj til kapital effektiv sikring.

For eksempel, hvis du ønsker at sikre 10.000 $ værd af Bitcoin, behøver du ikke at indskyde 10.000 $ i en derivater-protokol. Med 2x gearing behøver du kun at indskyde 5.000 $ for at åbne en kort position af tilsvarende størrelse. Dette frigør den resterende kapital til andre rentegenererende aktiviteter eller yderligere sikkerhedspuffer.

Gearing introducerer dog likvidationsrisiko. Hvis markedet bevæger sig imod din position – i dette tilfælde hvis prisen stiger betydeligt – kan din sikkerhedsstillelse være utilstrækkelig til at dække tabet. Protokollen lukker derefter automatisk din position for at forhindre dårlig gæld. Derfor anbefales lav gearing, såsom 1x eller mindre, til risikosky sikringsstrategier.

Rolle af Funding Rates

Når du holder en evig kontrakt, skal du være opmærksom på funding rates. Funding er en mekanisme, der holder prisen på derivatkontrakten tæt på spotprisen på den underliggende aktiv. Det fungerer som en periodisk betaling mellem handlende, der er lange, og handlende, der er korte.

Når markedsstemningen er bullish, og den evige pris er højere end spotprisen, betaler handlende med lange positioner dem med korte positioner. Omvendt, når markedet er bearish, betaler shorts longs. Denne omkostning kan ses som et gebyr for at holde en position åben eller en rabat for at balancere markedet.

Hvis du opretholder en langsigtede sikring, kan funding rates påvirke din rentabilitet. I et stærkt bullish marked kan en kort sikring generere indkomst, hvis longs betaler shorts. I et bearish marked skal du måske betale for at opretholde beskyttelsen. Overvågning af disse satser er en kritisk del af at opretholde en omkostningseffektiv sikring over tid.

Driftsrisici og Smart Contract Sikkerhed

Selvom sikring beskytter mod markedsprisvolatilitet, beskytter det ikke mod teknologiens egen fiasko. DeFi bygger på smart contracts – kode, der udføres automatisk på blockchain. Hvis denne kode indeholder en fejl, kan den udnyttes af hackere, hvilket fører til tab af indskudte midler. Her bliver decentraliseret forsikring vital.

Traditionel forsikring er ofte langsom, uigennemsigtig og belastet med høje overheadomkostninger for ejendomme og arbejdskraft. Decentraliserede forsikringsplatforme opererer på blockchain, hvilket øger gennemsigtighed og effektivitet. De bruger smart contracts til at samle risiko og automatisere potentielle udbetalinger, hvilket tillader brugere at købe beskyttelse direkte mod specifikke tekniske fejl.

Decentraliserede Forsikringsmodeller

Platforme som Nexus Mutual opererer som decentraliserede autonome organisationer (DAO'er) ejet af deres medlemmer. I stedet for et corporate bestyrelse, der beslutter om krav, deltager fællesskabet i at vurdere risiko og stemme over udbetalinger. Midler holdes i en delt risikopulje, og medlemsrettigheder repræsenteres ofte af et token.

Disse platforme tilbyder "protokol-dækning" eller "smart contract-dækning." Denne specifikke type police beskytter aktiver indskudt i andre DeFi-protokoller. For eksempel, hvis du låner midler ud på en decentraliseret udlånsplatform eller indskyder likviditet i en decentraliseret børs, er du udsat for risikoen for, at platformens kode fejler.

Ved at købe dækning overfører du denne risiko til forsikringspuljen. Hvis protokollen, du bruger, rammes af et hack eller en smart contract-fiasko, der resulterer i tab af midler, kan du indgive et krav. Hvis kravet godkendes af fællesskabsvurdererne, udbetaler puljen det dækkede beløb og gør dig hel igen.

Effektiviteten af On-Chain Dækning

Decentraliseret forsikring bringer betydelige effektivitetforbedringer i forhold til traditionelle modeller. Fordi de kører på offentlige blockchains som Ethereum, opererer disse platforme 24/7 uden ferier eller kontortider. Automatisering via smart contracts reducerer den administrative byrde og tillader potentielt lavere præmier og hurtigere behandlingstider.

Vurderingsprocessen er også mere gennemsigtig. I traditionel forsikring er beslutningsprocessen for krav intern og ofte skjult for policyhaveren. I en decentraliseret model udføres vurderingen af protokol-medlemmer. Stemme- og beslutningsdata optages on-chain og giver en klar revisionssti for, hvordan konklusionen blev nået.

Denne gennemsigtighed aligner platformens incitamenter med dens brugere. Medlemmer er incitament til at vurdere krav præcist for at opretholde mutualens integritet og omdømme. Det repræsenterer et skift fra et adversarielt forhold mellem forsikringsselskab og forsikret til en kooperativ risikodelingsaftale.

Brug af Decentraliseret Kredit og Udlån

Kreditmarkeder i DeFi tjener et dobbelt formål i et risikostyringsrammeværk. De tillader brugere at tjene yield på ledige aktiver, men de muliggør også lån mod aktiver for at opnå likviditet uden at sælge. Dette kan være en form for risikostyring til skatteformål eller for at opretholde upside-eksponering, mens du dækker virkelige udgifter.

Interaktion med udlånsprotokoller introducerer dog sine egne risici. Når du indskyder midler til udlån, står du over for smart contract-risikoen fra den platform. Når du låner, står du over for likvidationsrisiko, hvis værdien af din sikkerhedsstillelse falder under en vis tærskel i forhold til dit lån.

Låne-mekanismer og Risici

For at låne i DeFi skal du typisk over-sikre dit lån. Dette betyder at indskyde mere værdi i krypto, end du tager ud i gæld. For eksempel kan du indskyde 1.000 $ værd af ETH for at låne 500 $ i stablecoins. Dette skaber en sikkerhedspuffer for protokollen.

Risikoen her er volatil sikkerhedsstillelse-værdi. Hvis prisen på ETH falder betydeligt, kan værdien af din sikkerhedsstillelse ikke længere være tilstrækkelig til at sikre det 500 $ lån. Protokollen vil likvidere en del af din sikkerhedsstillelse for at betale gælden tilbage. Dette er et tvunget salg, ofte til en ugunstig pris, plus et likvidationsstraffegebyr.

Håndtering af denne risiko kræver konstant overvågning af din "health factor" eller collateraliseringsratio. Forsigtige låntagere opretholder en bred buffer, der sikrer, at selv et væsentligt markedsfald ikke udløser likvidation. Dette paralleller gearingrisikoen i derivathandel, hvor opretholdelse af tilstrækkelig margin er afgørende for overlevelse.

Integration af Forsikring med Udlån

Fordi udlånsprotokoller er hyppige mål for udnyttelser på grund af den store værdi låst i deres smart contracts, er de primære kandidater til forsikringsdækning. Et robust risikorammeværk kan involvere indskydning af aktiver i en udlånsprotokol for at tjene renter, mens du samtidig køber smart contract-dækning for den specifikke protokol.

Denne strategi lagdelar beskyttelse. Brugeren opnår fordelene ved udlånsmarkedet – yield eller kreditlinjer – mens du mildner den katastrofale risiko for et platform-hack. Omkostningen ved forsikringspræmien fungerer som en udgift, der reducerer den netto yield, men sikrer hovedstolen.

For brugere, der yield farmer eller leverer likviditet på decentraliserede børser (DEX'er), gælder den samme logik. Disse aktiviteter involverer indskydning af aktiver i smart contracts. Selvom de genererer afkast, bærer de iboende kode-risiko. Forsikring af disse indskud sikrer, at jagten på yield ikke resulterer i totalt tab på grund af en teknisk fejl.

Praktisk Udførelse af Derivathandel

For at udføre en sikringsstrategi har brugere brug for en pålidelig platform og de rigtige værktøjer. Decentraliserede børser (DEX'er) som dYdX tillader evig futures-handel direkte fra en self-custodial pung. Denne opsætning beskytter brugere mod de ugennemsigtige adfærd hos centraliserede børser, der kan misbruge midler eller stå over for insolvens.

For at komme i gang kræves en Web3-pung, såsom Bitcoin.com Wallet, og noget kryptovaluta til sikkerhedsstillelse og transaktionsgebyrer. Da derivathandel ofte foregår på Layer 2-løsninger for at spare på gasomkostninger, skal brugere muligvis indskyde aktiver i den specifikke Layer 2-protokol brugt af børsen.

Åbning og Håndtering af Positioner

Når din pung er tilsluttet og finansieret, kan du vælge mellem at gå long eller short. Hvis du tror, markedet vil stige, køber du en kontrakt (long). Hvis du tror, det vil falde, eller hvis du sikrer eksisterende beholdninger, sælger du en kontrakt (short).

Der er to primære ordertyper at forstå: market orders og limit orders. En market order udføres øjeblikkeligt til den aktuelle tilgængelige pris. Dette er nyttigt, når hastighed er prioritet. En limit order udføres kun til en specifik pris, du sætter, eller bedre. Dette tillader mere præcise indgangspunkter, men bærer risikoen for, at ordren aldrig bliver udfyldt, hvis prisen ikke når dit mål.

Når du åbner en position, skal du også vælge din gearing. Som nævnt tidligere forstærker gearing både gevinster og tab. Nye brugere opfordres stærkt til at holde sig til 1x gearing eller lavere for at undgå hurtig likvidation. Høje gearingforhold, som 10x eller 20x, strammer betydeligt likvidationsprisen og efterlader meget lidt plads til markedsvolatilitet.

Beregning af Likvidationspriser

Forståelse af, hvor din position vil blive likvideret, er den mest kritiske matematiske komponent i derivathandel. Likvidationsprisen er det punkt, hvor din sikkerhedsstillelse ikke længere kan støtte positionen.

For en long position er likvidationsprisen under din indgangspris. Hvis du køber Bitcoin til 20.000 $ med 1x gearing ved brug af 100 $ sikkerhedsstillelse, kan din likvidationspris være omkring 600 $. Dette er ekstremt sikkert. Ved 10x gearing flytter likvidationsprisen op til 18.600 $. Et blot 7 % fald i pris ville udslette din position.

For en short position er likvidationsprisen over din indgang. Hvis du shorter Bitcoin til 20.000 $ med 1x gearing, er din likvidationspris næsten dobbelt så høj som indgangen og tilbyder en massiv sikkerhedspuffer. Ved 10x gearing falder likvidationsprisen til 21.400 $. Et lille opadgående pump ville resultere i totalt tab af sikkerhedsstillelse.

| Gearing | Sikkerhedsstillelse (USD) | Positionsstørrelse | Likvidationsrisiko |

|---|---|---|---|

| 1x | 100 | 100 | Lav |

| 5x | 100 | 500 | Moderat |

| 10x | 100 | 1000 | Høj |

Forsikringsindkøbsprocessen

At sikre forsikring i DeFi er en ligetil proces, der starter med at identificere behovet. Dækning er i bund og grund ubrugelig, hvis den ikke matcher din specifikke eksponering. Du skal identificere, hvilke protokoller der holder dine midler – uanset om det er en DEX, en udlånsplatform eller en yield-aggregator – og søge policer, der dækker disse specifikke enheder.

Du har brug for en digital pung og kryptovaluta til at betale præmien. Præmien er omkostningen ved dækningen, normalt bestemt af mængden af ønsket beskyttelse og policens varighed. På Ethereum-baserede platforme kræves ETH typisk til transaktionsgebyrer, mens præmien selv kan betales i ETH, en stablecoin eller platformens native token.

Køb af Dækning Trin-for-Trin

Efter at have tilsluttet din self-custodial pung til en platform som Nexus Mutual, navigerer du til "cover"-sektionen. Her kan du gennemse tilgængelige produkter. Når du finder protokollen, du ønsker at forsikre, indtaster du dækningens beløb. Dette skal matche værdien af de aktiver, du har indskudt i den protokol.

Næste, vælger du dækningens periode. Dette kan variere fra et par uger til flere måneder. Platformen genererer et tilbud baseret på disse input. Hvis prisen er acceptabel, godkender du transaktionen i din pung. Når den er bekræftet på blockchain, er din dækning aktiv øjeblikkeligt.

Denne proces giver brugere magt til at skræddersy deres sikkerhed. Du tvinges ikke ind i en generel police; du kan kirurgisk anvende forsikring på porteføljens højeste risikodeler. Denne fleksibilitet er et kendetegn ved decentraliseret risikostyring.

Indgivelse af Krav

Hvis en hændelse opstår, såsom et hack af den dækkede protokol, iværksættes kravprocessen gennem det samme interface. Det er vitalt først at tjekke ordlyden i din dækningspolice for at sikre, at den specifikke hændelse er inkluderet i betingelserne.

For at indgive et krav sender du en anmodning sammen med detaljer om hændelsen og bevis for tab. Kravene til bevis kan variere efter produkt, men involverer generelt demonstration af, at du holdt midler i den ramte protokol på tidspunktet for hacken.

Når indsendt, går kravet til fællesskabsvurdererne. De gennemgår beviserne og stemmer over kravets gyldighed. Hvis godkendt, behandles udbetalingen direkte til din pung. Denne fællesskabsdrevne tilgang sikrer, at beslutninger træffes af interessenter, der forstår økosystemets tekniske nuancer.

Sammenligning af Risikostyringsværktøjer

Valget mellem sikring, forsikring og kredit afhænger af den specifikke risiko, du forsøger at mildne. Disse værktøjer er ikke gensidigt udelukkende; de er komplementære dele af et totalt rammeværk.

Sikring via derivater er det rigtige værktøj til at håndtere markedsrisiko. Hvis du er bekymret for, at prisen på dine aktiver falder, hjælper forsikring ikke. Forsikring dækker generelt ikke markedsafværdisning. Kun en kort sikring eller salg af aktivet kan beskytte mod prisfald.

Forsikring er det rigtige værktøj til protokolrisiko. Hvis du er bekymret for, at en smart contract bliver hacket, hjælper sikring ikke. En kort sikring beskytter mod pris, men hvis tokenene selv stjales fra en smart contract, erstatter sikringen dem ikke. Forsikring giver erstatning for den tabte værdi.

Omkostningsanalyse

Hvert værktøj medfører en omkostning. Sikring involverer handelsgebyrer og potentielt funding-betalinger. Hvis markedet bevæger sig i din favør (imod din sikring), står du også over for mulighedsomkostningen ved begrænsede gevinster. Forsikring involverer en upfront præmie, som er en direkte udgift, der sænker din samlede afkast på investering.

Kredit involverer renter. At låne aktiver for at undgå salg kræver betaling af renter til udlånere. Brugeren skal veje disse omkostninger op mod de potentielle fordele. For eksempel, er omkostningen ved forsikringspræmien lavere end den risikojusterede yield, du tjener? Er omkostningen ved funding for en kort sikring lavere end den potentielle skatteregning fra salg af dine aktiver?

Decentraliseret vs. Centraliseret Udførelse

Et nøglekomponent i dette rammeværk er udførelsesstedet. Handels med derivater på decentraliserede protokoller som dYdX tilbyder beskyttelse mod modpartirisiko, der findes på centraliserede børser. På en centraliseret børs ejer du teknisk ikke dine midler; børsen gør. Hvis de mismanages indskud, mister du alt.

I DeFi bevarer du forvaring af dine aktiver i din egen pung indtil øjeblikket for handelsudførelse eller smart contract-indskydning. Selvom dette introducerer smart contract-risiko (som kan forsikres), eliminerer det "black box"-risikoen fra centraliserede enheder. Brug af self-custodial punge er det grundlæggende lag i al DeFi-risikostyring.

Avanceret Gearinghåndtering

For dem, der bruger derivater ikke kun til sikring, men til aktiv handel, bliver håndtering af gearing den primære risikofaktor. Gearing er et tveægget sværd, der kan forstærke afkast, men også accelerere tab.

Hvert marked har en maksimal gearinggrænse, ofte fra 10x til 20x for store aktiver som Bitcoin. Men bare fordi høj gearing er tilgængelig, betyder det ikke, at den skal bruges. Det nøglebegreb at mestre er "Margin".

Initial vs. Vedligeholdelsesmargin

Initial margin er den sikkerhedsstillelse, der kræves for at åbne en position. Vedligeholdelsesmargin er det minimale beløb af sikkerhedsstillelse, der kræves for at holde positionen åben. Hvis din marginbalance falder under vedligeholdelsesniveauet på grund af ugunstige prisbevægelser, bliver du likvideret.

Smart risikostyring involverer at holde din marginbalance betydeligt over vedligeholdelsesniveauet. Dette skaber en buffer, der tillader din position at overleve normal markedsvolatilitet uden at blive lukket. Handlende bør undgå at "maxe" deres gearing, da dette efterlader nul plads til fejl.

Funding Rate Arbitrage

Avancerede brugere kan også forvandle funding rates til en indtægtsstrøm. Hvis funding rates er positive (longs betaler shorts), tillader åbning af en kort position dig at indsamle disse betalinger. Hvis du samtidig holder spot-aktivet, er du "delta neutral" – immun mod prisbevægelser – mens du tjener funding rate-yield.

Denne strategi bruger effektivt derivatermarkedet til at generere yield med lav prisrisiko. Den kræver dog vigilant overvågning. Funding rates ændrer sig konstant, og en profitabel handel kan blive til en omkostning, hvis markedsstemningen skifter.

Konklusion

Et totalt DeFi-risikostyringsrammeværk handler ikke om at undgå risiko fuldstændigt, men om at forstå og kontrollere det. Ved at skelne mellem markedsrisiko, teknisk risiko og likviditetsrisiko kan brugere anvende de passende værktøjer til at beskytte deres kapital.

Derivater og evige futures giver mekanismen til at sikre mod prisvolatilitet og låse værdi uden at likvidere aktiver. Decentraliseret forsikring giver sikkerhedsnettet mod de unikke tekniske farer fra smart contract-fejl og hacks. Decentraliseret kredit og ansvarlig gearinghåndtering tillader effektiv kapitalbrug uden at udsætte brugeren for unødvendige likvidationsfarer.

Integration af disse elementer kræver øvelse og disciplin. Det starter med self-custody, bevæger sig gennem forsigtig valg af protokoller og solidificeres af det strategiske brug af finansielle instrumenter. Efterhånden som DeFi-økosystemet modnes, bliver disse værktøjer endnu mere sofistikerede, men de kerneprincipper for beskyttelse forbliver de samme.

Sand risikostyring er det bevidste valg om at handle potentiel upside for garanteret overlevelse.