Landskabet for ejerskab af digitale aktiver er dramatisk skiftet fra simple køb-og-hold-strategier til aktiv kapitaludnyttelse. I kryptovalutas tidlige dage var det at holde aktiver i en sikker pung den primære investeringsmetode. I dag tilbyder økosystemet diverse metoder til at sætte ledige digitale kapitaler i arbejde. To primære tilgange er dukket op som de dominerende metoder til at tjene afkast: netværksstaking og aktiv afkastgenerering gennem decentraliseret finans (DeFi).

Disse to strategier repræsenterer forskellige lag af blockchain-teknologistakken. Staking fungerer på infrastrukturniveau og leverer den fundamentale sikkerhed og konsensus, der tillader netværket at eksistere. I modsætning hertil fungerer afkastgenereringsstrategier typisk på applikationsniveau og letter finansielle tjenester som handel og udlån. Valget mellem disse veje kræver en klar forståelse af de tekniske mekanismer, der er involveret.

Investorer skal veje afvejningerne mellem passive sikkerhedsbidrag og aktiv markedsdeltagelse. Mens staking ofte ses som det digitale svar på en opsparingsobligation, fungerer DeFi-afkastgenerering mere som at levere likviditet til et travlt marked. Begge tilbyder belønninger, men de har forskellige risikoprofiler og tekniske krav. Forståelse af nuancerne i hver er essentielt for enhver, der ønsker at optimere deres portefølje af digitale aktiver.

Grundlaget for netværkssikkerhed: Kryptovaluta-staking

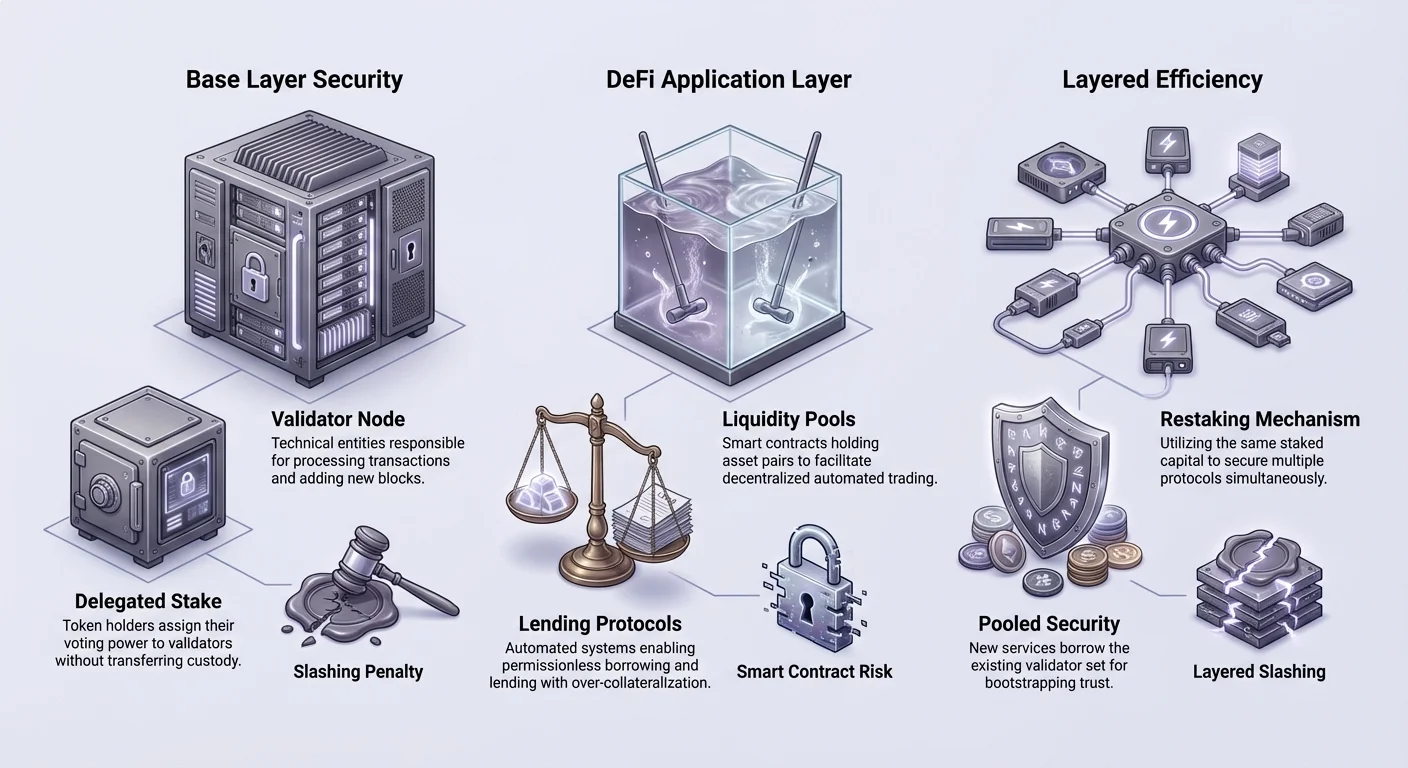

Staking er fundamentalt en mekanisme for konsensus og sikkerhed i Proof of Stake (PoS)-blockchains. I modsætning til tidlige kryptovalutaer, der stolede på energikrævende mining, bruger moderne netværk ofte finansiel forpligtelse til at validere transaktioner. Når en bruger staker deres kryptovaluta, låser de kapital op for at garantere ærligheden i netværkets hovedbog.

Udviklingen fra mining til staking

Historien om blockchain-konsensus begyndte med Proof of Work (PoW). I dette system konkurrerede minere om at løse komplekse matematiske puslespil for at validere blokke. Selvom det var sikkert, stod denne metode over for betydelige udfordringer med hensyn til energiforbrug og skalerbarhed. Det krævede massive hardwareinvesteringer og elforbrug, hvilket begrænsede, hvem der kunne deltage i netværksvedligeholdelse.

Proof of Stake opstod som et energieffektivt alternativ. Først foreslået i 2011 og implementeret af Peercoin i 2012 erstattede PoS fysiske mining-rigge med virtuel kapital. I denne model bestemmes retten til at validere transaktioner af antallet af mønter, der holdes og låses i systemet. Dette skifte demokratiserede netværkssikkerheden og tillod enhver med kapital at deltage uden at drive en industriel serverfarm.

Store netværk som Ethereum er siden skiftet til denne model og har befæstet staking som en kernepelare i kryptobranchen. Dette skifte fremhævede en bevægelse mod bæredygtige sikkerhedsmodeller, der ikke kræver enorm elektrisk produktion. Det justerede også incitamenterne for netværksverifikatorerne med aktivens sundhed.

Sådan genererer staking belønninger

Stakingens økonomiske model sammenlignes ofte med en bank, der betaler renter på indskud. Kilden til afkastet er dog teknisk forskellig. Banker låner indskud ud for at generere renter. I kryptostaking er belønningerne programmeret ind i protokollen selv. De tjener som incitament for brugere til at låse deres likviditet væk.

Når en deltager låser deres mønter, bruger netværket den stake til at garantere validiteten af nye blokke. Hvis noden udfører sine pligter korrekt, udsteder protokollen nye mønter eller fordeler transaktionsgebyrer til stakeren. Denne betaling er det "afkast", som aktivhaveren modtager. Det er kompensation for mulighedsomkostningerne ved at låse kapital og tjenesten med at sikre blockchainen.

Satsen for disse belønninger varierer baseret på netværksaktivitet og den samlede stakede kapital. Hvis færre mennesker staker, hæver protokollen ofte belønningsraten for at tiltrække mere sikkerhed. Omvendt kan det individuelle afkast fortyndes, når mere kapital strømmer ind for at sikre netværket. Denne dynamik selvregulerer blockchainens sikkerhedsbudget.

Validere og delegering

Deltagelse i staking kan tage to primære former: køre en validatornode eller delegere stake. At køre en validator er den "native" metode. Det kræver teknisk ekspertise, pålidelig hardware og 24/7 internetforbindelse. Validatorer er direkte ansvarlige for at behandle transaktioner og tilføje blokke til kæden.

For de fleste brugere er delegering den mere tilgængelige vej. Delegering tillader en tokenholder at tildele deres staking-kraft til en professionel validator uden at overføre forvaring af deres aktiver. Validatoren udfører det tekniske arbejde og opkræver et lille gebyr fra de genererede belønninger. Det resterende afkast overføres tilbage til delegeringen.

Dette system tillader bred deltagelse i netværkssikkerhed. Det introducerer dog et behov for due diligence. Delegeringer skal vælge pålidelige validatorer. Hvis en validator går offline eller handler ondskabsfuldt, kan protokollen straffe staken gennem en proces kaldet slashing. Dette understreger, at staking ikke er risikofrit; det kræver aktiv udvælgelse af pålidelige partnere.

Aktiv afkastgenerering gennem decentraliseret finans

Mens staking sikrer blockchainen, bygger decentraliseret finans (DeFi) finansielle applikationer ovenpå den. Aktiv afkastgenerering involverer udplacering af aktiver i smart contracts for at letter tjenester som handel eller udlån. Denne tilgang går ud over validatorens passive rolle og træder i skoene på en market maker eller bankier.

Automatiseret market making og likviditetsprovision

En af de mest fremtrædende innovationer i DeFi er den decentraliserede børs (DEX). I modsætning til centraliserede børser, der stoler på orderbøger og mellemmænd, bruger DEX'er en model kaldet Automated Market Making (AMM). Dette system stoler på puljer af tokens leveret af brugere for at letter handler.

I denne model indskyder en bruger et par aktiver, såsom ETH og en stablecoin, i en smart contract. Denne pulje af midler tillader andre handlere at bytte det ene aktiv for det andet øjeblikkeligt. Som kompensation for at levere denne likviditet tjener indskyderen en del af handelsgebyrerne genereret af platformen.

Denne proces skaber "crowd-sourced" likviditet. Den eliminerer behovet for store institutionelle market makere til at letter handel. Enhver med en pung kan blive en likviditetsudbyder. Denne aktivitet medfører dog specifikke risici, såsom impermanent loss, hvor værdien af at holde tokens i en pulje bliver mindre end simpelthen at holde dem i en pung på grund af prisdivergens.

Smart contract-udlån og lån

DeFi-udlånsprotokoller har revolutioneret, hvordan gældsmarkeder fungerer. I den traditionelle verden kræver et lån kreditkontroller og bankgodkendelse. I DeFi er processen tilladelsesfri og automatiseret via smart contracts. Brugere kan indskyde deres kryptoaktiver i en pulje til at blive udlånt til låntagere.

Disse lån er typisk overbesichert for at håndtere risiko. For eksempel kan en låntager skulle indskyde Ethereum til en værdi af 200 $ for at låne stablecoins til en værdi af 100 $. Dette sikrer, at hvis låntageren misligholder eller værdien af sikkerheden falder, kan udlånerne blive tilbagebetalt gennem likvidation. Smart contracten håndterer denne logik automatisk uden menneskelig indgriben.

Udlånere i dette system tjener renter betalt af låntagerne. Renterne er dynamiske og justeres i realtid baseret på udbud og efterspørgsel. Hvis efterspørgslen efter lån er høj, stiger renten for at tiltrække mere kapital. Dette transparente og automatiserede system skaber et alternativ til højafkast opsparingskonto, selvom med betydeligt højere volatilitet og teknisk risiko end en traditionel bank.

Brobygning af kløften: Likvide staking-protokoller

En betydelig innovation er dukket op for at bygge bro mellem stakingens sikkerhed og DeFi's utility. Kendt som liquid staking, forsøger denne mekanisme at løse den primære ulempe ved traditionel staking: illikviditet. Når aktiver er låst i en PoS-konsensusmekanisme, kan de typisk ikke bruges til noget andet.

Løsning af likviditetsdilemmat

I en standard staking-opsætning er midlerne frosset, når en bruger delegerer deres tokens. De kan ikke handles, bruges som sikkerhed eller sælges, før en unstaking-periode er passeret. Denne låseperiode kan variere fra dage til uger afhængig af den specifikke blockchain. I denne periode er brugeren udsat for markedsvolatilitet uden mulighed for at forlade positionen.

Likvide staking-protokoller tackler denne ineffektivitet. Når en bruger staker gennem en liquid staking-udbyder, udsteder protokollen en "kvitteringstoken" eller Liquid Staking Token (LST). Denne token repræsenterer brugerens krav på de underliggende stakede aktiver og de belønninger, de optjener.

Vigtigt er, at denne kvitteringstoken er fuldt omsettelig. En bruger kan stake deres ETH, modtage en token som stETH og derefter holde den token i deres pung. Den underliggende ETH fortsætter med at sikre netværket og tjene belønninger, men brugeren bevarer et likvidt aktiv, der følger værdien af det originale indskud.

Mekanismerne bag Liquid Staking Tokens (LST'er)

LST'ernes utility strækker sig ud over simpel opbevaring. Da disse tokens er standardaktiver på blockchainen, kan de integreres i DeFi-applikationer. En bruger kan tage deres liquid staking-token og indskyde den i en udlånsprotokol som sikkerhed. Alternativt kan de levere likviditet i en DEX ved hjælp af LST'en.

Dette skaber et lagdelt afkastpotentiale. Brugeren tjener det basale staking-afkast fra netværkskonsensuslaget. Samtidig kan de tjene afkast fra DeFi-aktiviteter ved hjælp af den likvide token-repræsentation. Denne kapital effektivitet gør liquid staking til et kraftfuldt værktøj til at maksimere afkast.

Det introducerer dog smart contract-risiko. Brugeren stoler ikke længere kun på blockchain-protokollen; de stoler også på koden i den liquid staking-udbyder. Hvis smart contracten, der styrer LST'en, har en fejl, kan kravet på de underliggende stakede aktiver blive kompromitteret.

Afkastets grænse: Restaking-mekanismer

Restaking er et nyere koncept, der skubber ideen om kapital effektivitet endnu længere. Det tillader validatorer at udnytte deres stakede kryptovaluta på tværs af flere protokoller samtidigt. Denne mekanisme sigter mod at forlænge sikkerheden fra en stor blockchain som Ethereum til andre mindre applikationer eller tjenester.

Forlængelse af sikkerhed til nye tjenester

Kerneidéen i restaking er "pooled security". Nye decentraliserede applikationer, såsom blockchain-broer, oracle-netværk eller data-tilgængelighedslag, har typisk brug for at bootstrappe deres eget sæt validatorer. Dette er svært og dyrt. Restaking tillader disse tjenester at "låne" sikkerheden fra et eksisterende validatorsæt.

Validatorer på hovednetværket kan vælge at sikre disse yderligere tjenester ved hjælp af den samme stakede kapital. Ved at gøre det forpligter de sig til et yderligere sæt regler og betingelser. Som kompensation for at påtage sig dette ekstra ansvar modtager de yderligere belønninger fra de tjenester, de sikrer.

Dette skaber et marked for decentraliseret tillid. En enkelt enhed af kapital kan effektivt gøre dobbelt eller trippelt arbejde, sikre basislagkæden, mens den samtidigt validerer data for en oracle-tjeneste. Dette øger betydeligt det potentielle indtægtsniveau for en staker uden at kræve yderligere kapitalindskud.

Risiko- og belønningsprofilen for restaking

Selvom restaking forstærker afkastet, forstærker det også risikoen. Den primære risiko i staking er slashing – en straf for validator-misadfærd. I et restaking-scenario er validatoren underlagt slashing-betingelser fra flere protokoller. Hvis en validator mislykkes i at opfylde kravene i en specifik oracle-tjeneste, de har valgt at sikre, kan de miste en del af deres hovedstake.

Dette introducerer komplekse interdependentier. En teknisk fejl i en sekundær protokol kunne udløse tab af midler på hovedlaget. Derudover er der bekymring om centralisering. Hvis restaking tilbyder betydeligt højere afkast, tiltrækker det naturligt mere kapital. Dette kunne føre til en koncentration af stake blandt få store operatører, der har den tekniske kapacitet til at håndtere komplekse restaking-konfigurationer.

Investorer, der deltager i restaking, skal vurdere, om det inkrementelle afkast retfærdiggør den multiplicerede slashing-risiko. Det forvandler en relativt simpel sikkerhedsrolle til en kompleks portefølje af tekniske ansvar.

Navigation af risici i afkaststrategier

Uanset om man vælger staking, aktiv DeFi-deltagelse eller restaking, er risikolandskabet forskelligt fra traditionel finans. Udtrykket "not your keys, not your crypto" gælder, men i DeFi eliminerer selv ejerskab af nøgler ikke alle farer. Risici her er ofte programmerede og systemiske.

Tekniske og smart contract-sårbarheder

Grundlaget for alle disse strategier er kode. Smart contracts er deterministiske programmer, der udfører regler uden menneskelig tilsyn. Selvom dette eliminerer bias, betyder det, at fejl er permanente. En fejl i en udlånsprotokol eller en liquid staking-contract kan udnyttes af hackere til at tømme midler.

Kildekode-audits fra sikkerhedsfirmaer er den standard forsvarsmekanisme mod dette. Audits garanterer dog ikke sikkerhed; de reducerer kun sandsynligheden for oversight. Selv auditerede "blue chip" DeFi-protokoller har stået over for udnyttelser. Kompleksiteten af koden korrelerer ofte med risiko. En simpel staking-contract er generelt sikrere end en kompleks yield-farming-strategi med flere automatiserede trin.

Phishing udgør en anden teknisk vektor. Ondskabsfulde websteder efterligner ofte legitime DeFi-applikationer. Hvis en bruger forbinder deres pung til et falsk site, kan de utilsigtet underskrive en transaktion, der giver angriberen tilladelse til at trække deres midler. Verificering af URL'er og tjek for sikkerhedscertifikater er kritiske bruger vaner.

Systemiske og markedsrisici

Ud over kodefejl er der økonomiske risici. Volatilitet er iboende i kryptoaktiver. I udlånsprotokoller, hvis værdien af sikkerheden falder hurtigt, vil smart contracten likvidere positionen for at beskytte udlåneren. Dette kan ske hurtigere end en bruger kan reagere, hvilket resulterer i total tab af det sikkerhedsstillede aktiv.

"Rug pulls" er en specifik type svindel, der er udbredt i DeFi-rummet. I dette scenarie skaber udviklere et projekt, tiltrækker likviditet med løfter om høje afkast og fjerner derefter ondskabsfuldt likviditeten eller sælger deres insider-tokens, hvilket får prisen til at styrte til nul. Dette fremhæver vigtigheden af at undersøge teamet og fordelingen af tokens.

Nedenfor er en sammenligning af de primære risici forbundet med hver strategi:

| Risikofaktor | Direkte staking | DeFi-afkast / Udlån | Restaking |

|---|---|---|---|

| Slashing | Ja (Protokolstraf) | Nej | Ja (Flere lag) |

| Smart contract-fejl | Lav (Protokolniveau) | Høj (App-niveau) | Meget høj (Multi-app) |

| Impermanent loss | Nej | Ja (Likviditetspuljer) | Nej |

| Likviditetslås | Ja (Unbonding-periode) | Varierer (Normalt likvid) | Ja (Kompleks unbonding) |

Strategisk allokering: Vælg din vej

Valget af den rigtige strategi afhænger stærkt af en investors tekniske komfort og tidsramme. Der er ingen one-size-fits-all-løsning, da spektret strækker sig fra "set and forget" til "aktiv daglig ledelse".

For den risikosky deltager forbliver native staking eller delegering guldstandarden. Det tilbyder den mest direkte alignment med blockchainens succes. Risiciene er primært begrænset til protokollens overlevelse og validatorens præstation. Denne vej er ideel for langsigtede holdere, der ønsker at akkumulere mere af basisaktivet uden at udsætte sig selv for smart contract-udnyttelser fundet i komplekse DApps.

Aktiv DeFi-afkastgenerering passer bedre til dem, der behandler deres portefølje som en virksomhed. Levering af likviditet eller udlån kræver overvågning af markedsrater, vurdering af sikkerhedsforhold og overvågning af smart contract-opgraderinger. Det potentielle afkast er ofte højere end staking, men det kræver aktiv ledelse for at mindske impermanent loss og likvidationsrisici.

Liquid staking og restaking tilbyder en mellemvej, men kræver en nuanceret forståelse af lagdelt risiko. De er bedst til brugere, der ønsker at maksimere kapital effektivitet og er komfortable med ideen om, at deres aktiver sikrer flere lag af teknologistakken.

Selvforvaring forbliver den fælles tråd på tværs af alle disse muligheder. Brug af en non-custodial pung sikrer, at brugeren interagerer direkte med blockchainen. Dette eliminerer modpartirisikoen forbundet med centraliserede børser, der kan gå konkurs eller fryse udbetalinger. Uanset staking eller yield-farming er bevarelse af kontrol over private nøgler forudsætningen for ægte deltagelse i decentraliseret finans.

Konklusion

Valget mellem passiv staking og aktiv afkastgenerering definerer den moderne krypto-investors rejse. Staking tilbyder en stabil, sikkerhedsfokuseret baseline, der tillader brugere at tjene belønninger ved at opretholde netværkets integritet. Det er grundstenen i Proof of Stake-økonomien og prioriterer aktivbevarelse og jævn akkumulering over aggressiv vækst.

Omvendt åbner DeFi- og restaking-verdenen døre til højere potentielle afkast gennem finansiel utility og risikolagdeling. Disse strategier forvandler ledige aktiver til produktiv kapital og letter handel og udlån på tværs af økosystemet. Denne øgede utility kommer dog med byrden af smart contract-risici, økonomisk volatilitet og behovet for konstant årvågenhed.

Ultimativt involverer den mest effektive strategi ofte en blanding af disse tilgange. Ved at forstå de tekniske mekanismer og risikoprofiler for hver kan investorer konstruere en balanceret portefølje, der sikrer netværket, mens den fanger upside i decentraliserede finansielle markeder.

Sand finansiel suverænitet kræver ikke kun at holde aktiver, men at forstå de tekniske mekanismer, der sikrer og udvikler dem.