Landskabet for digital finans har udviklet sig markant fra de tidlige dage med enkeltnetværksdominans. Efterhånden som kryptovalutaøkosystemet udvides, er brugere ikke længere begrænset til en enkelt blockchain. Muligheden for at interagere med flere netværk, kendt som krydskæde-funktionalitet, er blevet et hjørnesten i moderne decentraliseret finans (DeFi). Denne overgang giver deltagere adgang til et bredere udvalg af aktiver, applikationer og finansielle instrumenter, der tidligere var isoleret inden for deres respektive økosystemer.

At bevæge sig ud over en enkelt kæde åbner enorme muligheder for tradere, investorer og digitale samlere. Det muliggør fri flydning af værdi på tværs af forskellige infrastruktu rinfrastruktur, såsom Ethereum, Bitcoin, Polygon og andre. Men at navigere i dette multikæde-miljø kræver en solid forståelse af de involverede værktøjer. De primære portaler for disse interaktioner er decentraliserede børser (DEX'er) og multikæde-punge. Disse værktøjer letter den fundamentale handling med at bytte aktiver og administrere porteføljer uden afhængighed af centraliserede mellemmænd.

For at fungere effektivt i en multikæde-verden skal man forstå mekanismerne, der driver disse interaktioner. Dette involverer forståelse af begreber som likviditetspools, automatiserede markedsmakere og nuancerne ved non-custodial handel. Det kræver også kendskab til, hvordan forskellige netværk håndterer transaktionsgebyrer og afvikling. Ved at mestre disse grundlæggende ting kan brugere sikkert udforske det mangfoldige udvalg af tokens og digitale samleobjekter, der er tilgængelige på tværs af den globale kryptøkonomi.

Grundlaget for multikæde-adgang

Udgangspunktet for enhver krydskæde-rejse er den digitale pung. Den kaldes ofte crypto-punge eller web3-punge, og disse applikationer fungerer som det personlige interface til blockchain. I en multikæde-kontekst fungerer pungen som et samlet dashboard, der kan administrere aktiver på tværs af forskellige netværk samtidigt. I modsætning til traditionelle bankkonti, der holder fiat-valuta i en centraliseret hovedbog, opbevarer disse punge de private nøgler, der er nødvendige for at få adgang til og kontrollere digitale aktiver på blockchain.

En afgørende forskel i dette rum er forskellen mellem custodial og self-custodial punge. De mest robuste valg til krydskæde-interaktion er self-custodial. Denne model sikrer, at brugeren bevarer fuld kontrol over pungens indhold. Der er ingen tredjepartsbank eller børs, der fungerer som vagtpost. Denne autonomi er essentiel for at interagere med decentraliserede applikationer (DApps), der findes på forskellige kæder, da det tillader direkte, tilladelsesfri forbindelse.

Pungekompatibilitet og netværk

Moderne punge er designet til at være multikæde som standard. Det betyder, at en enkelt applikation kan holde Bitcoin (BTC), Ethereum (ETH), Solana (SOL) og tokens fra forskellige andre økosystemer som Avalanche, Cardano eller Polygon. Når en bruger forbereder sig til at bro eller bytte aktiver, håndterer pungen automatisk kompleksiteten ved adresser og netværksvalg.

For eksempel kan en omfattende pung understøtte over 38 millioner distinkte punge inden for sin infrastruktur og betjene en global brugerbase. Denne udbredte kompatibilitet sikrer, at brugere ikke er låst til et enkelt økosystem. De kan holde Ethereum til NFT-transaktioner, Bitcoin som værdiopbevaring og andre tokens til DeFi-yield farming, alt inden for det samme interface. Denne konsolidering er vital for at organisere en fragmenteret crypto-portefølje.

Rolle af native valutaer

At navigere flere kæder kræver at holde specifikke aktiver for at betale for netværkstjenester. Hver blockchain kræver et transaktionsgebyr for at behandle ændringer i sin hovedbog. Disse gebyrer betales uundgåeligt i kædens native valuta. Hvis en bruger ønsker at operere på Ethereum-netværket, skal de holde ETH. Hvis de flytter til Polygon-netværket, kræver de normalt MATIC (eller POL).

Dette krav påvirker, hvordan brugere planlægger deres krydskæde-aktiviteter. Før man starter en bytte- eller brotransaktion, skal man sikre, at pungen indeholder nok af destinationskædens native valuta til at dække gasgebyrer. Uden dette kan aktiver blive effektivt strandet – synlige i pungen, men umulige at flytte, indtil gebyervalutaen er genopfyldt. Denne dynamik er en fundamental begrænsning i blockchain-arkitektur, som multikæde-punge hjælper brugere med at håndtere ved at vise saldi klart på tværs af netværk.

Decentraliserede børser forklaret

Decentraliserede børser (DEX'er) fungerer som handelsinfrastrukturen i den multikæde-verden. I modsætning til centraliserede børser (CEX'er), der fungerer som betroede mellemmænd, der holder brugernes midler, letter DEX'er peer-to-peer-transaktioner direkte mellem deltagere. Denne arkitektur stemmer overens med den non-custodiale natur i web3-punge og tillader brugere at handle uden nogensinde at overdrage kontrol over deres private nøgler til en tredjepart.

DEX'ens primære funktion er at muliggøre tilladelsesfri bytte mellem cryptoaktiver. I en krydskæde-kontekst tillader avancerede DEX'er handel mellem store aktiver som BTC, BCH og ETH uden en central myndighed. Denne evne er essentiel for at flytte værdi mellem økosystemer. Mekanismen er ikke baseret på en ordrebog vedligeholdt af et firma, men snarere på smart contracts og likviditet leveret af fællesskabet.

Automatiserede markedsmakere (AMMer)

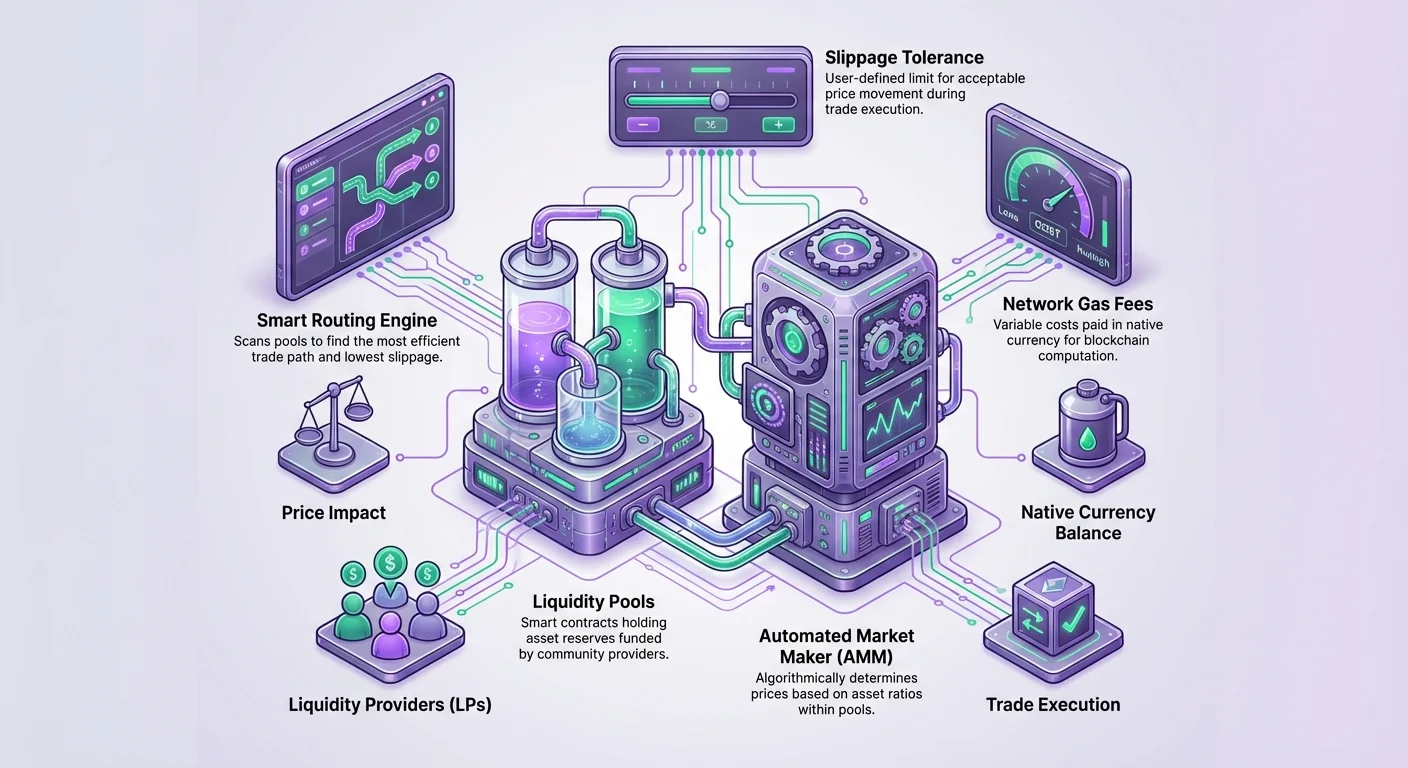

De fleste DEX'er opererer ved hjælp af en model kendt som Automated Market Maker (AMM). Dette system erstatter den traditionelle køber-sælger-matchningsproces med likviditetspools. En AMM tillader digitale aktiver at blive handlet på en tilladelsesfri og automatisk måde ved at bruge likviditetspools i stedet for en traditionel markedsplads med købere og sælgere.

Når en bruger vil bytte Token A for Token B, køber de ikke fra en specifik person. I stedet handler de mod en smart contract, der holder reserver af begge tokens. Priserne bestemmes algoritmisk baseret på forholdet mellem aktiverne i poolen. Dette sikrer, at handler altid kan udføres, så længe der er tilstrækkelig likviditet, uanset om en anden menneskelig trader er online for at tage den anden side af handlen.

Tilladelsesfri handel

En af de definierende egenskaber ved DEX'er er deres åbne natur. Alle med en pung kan interagere med kontrakten. Der er ingen tilmeldingsformularer, identitetsverifikation eller geografiske begrænsninger pålagt af protokollen selv. Denne åbenhed strækker sig også til aktivopslag. I modsætning til centraliserede børser, hvor et opslagshold beslutter, hvilke tokens der er tilgængelige, tillader DEX'er ofte alle at oprette et handels-par.

Hvis en bruger vil handle en ny token, kan de simpelthen oprette en likviditetspool for den. Denne tilladelsesfri struktur er det, der tillader nye projekter og krydskæde-aktiver at få øjeblikkelig markedsadgang. Det fremmer en hurtig innovationshastighed, hvor markedet beslutter værdien af et aktiv i stedet for en central vagtpost. Denne frihed er en primær drivkraft bag den eksplosive vækst i decentraliseret finans.

Mekanismerne bag likviditetspools

Al aktivitet på en decentraliseret børs drives af likviditet. Uden den kan AMM-modellen ikke fungere. En likviditetspool er i bund og grund en smart contract, der indeholder midler til et specifikt handels-par, såsom VERSE-WETH. Disse pools finansieres ikke af børsens ejere, men af fællesskabsmedlemmer kendt som likviditetsudbydere (LP'er).

Når brugere leverer likviditet til en pool, indsætter de en lige værdi af begge tokens i parret. I gengæld tjener de en andel af de handelsgebyrer, der genereres af poolen. For eksempel kan en DEX opkræve et gebyr på 0,3 % pr. handel. En betydelig del af dette gebyr, ofte omkring 83,3 %, fordeles direkte til likviditetsudbyderne proportionalt med deres andel af poolen. Dette incitamenter brugere til at parkere deres aktiver i DEX'en og sikrer tilstrækkelig dybde til, at tradere kan udføre bytter effektivt.

Betydningen af dyb likviditet

Likviditet er måske det mest kritiske mål for enhver markeds sundhed. I en DEX-kontekst måler det, hvor let to aktiver kan udveksles uden at forårsage drastiske prisændringer. Dyb likviditet fungerer som en buffer mod volatilitet. Det tillader større handler at ske med minimal indvirkning på den nuværende markedspris.

Overvej et scenarie, hvor en pool har meget lav likviditet. Hvis en trader forsøger at bytte en stor mængde Ethereum for USDC, ændres poolens forhold markant, hvilket får prisen på ETH til at styrte i den specifikke pool. Omvendt vil den samme handel i en pool med millioner af dollars i likviditet kun bevæge nålen med en brøkdel af en procent. Derfor er det, når man evaluerer hvilken krydskæde-bro eller DEX man skal bruge, et vitalt sikkerhedstrin at tjekke likviditetsdybden for det målpar.

Forståelse af børsveje

I et fragmenteret multikæde-økosystem findes der ikke altid et direkte marked for hvert muligt par af aktiver. En bruger kan ønske at handle en niche-token på én kæde for en populær token på en anden eller bytte mellem to mindre almindelige aktiver. Decentraliserede børser løser dette gennem en mekanisme kaldet børsveje eller routing.

DEX-algoritmen scanner automatisk tilgængelige likviditetspools for at finde den mest effektive rute for en handel. Den leder efter stien, der tilbyder den bedste pris og laveste slippage. Dette involverer ofte bevægelse gennem en mellemtoken.

For eksempel, hvis en bruger vil bytte ETH for SHIB, men den direkte ETH-SHIB-pool er lille eller ikke-eksisterende, kan DEX'en routte handlen gennem en mere likvid token som VERSE. Stien ville effektivt være ETH -> VERSE -> SHIB. Dette sker øjeblikkeligt i baggrunden. Brugeren indtaster simpelthen input- og output-tokens, og protokollen håndterer den komplekse routing for at sikre, at handlen udføres til den bedst mulige markedsrate.

Slippage og pris tolerance

Slippage er et begreb, som enhver DeFi-bruger støder på. Det henviser til forskellen mellem den forventede pris på en handel og prisen, hvortil handlen faktisk udføres. Dette fænomen opstår primært på grund af markedsvolatilitet og mekanismerne i AMMer. Mellem det øjeblik, en bruger indsender en transaktion, og det øjeblik, den bekræftes på blockchain, kan priserne skifte.

Desuden ændrer handlingen med at handle selv forholdet mellem aktiver i en likviditetspool, hvilket justerer prisen. Større handler i forhold til poolstørrelsen skaber højere slippage. Hvis en købsordre er stor nok, skubber den prisen op, mens den bliver udfyldt, hvilket betyder, at den gennemsnitlige pris betalt pr. token er højere end det indledende tilbud.

| Komponent | Definition | Påvirkning på bruger |

|---|---|---|

| Slippage | Prisforskel mellem ordre og udførelse | potentiel for at modtage færre tokens end forventet |

| Tolerance | Brugerdefineret grænse for acceptabel prisændring | Forhindrer dårlige handler, men risikerer mislykkede transaktioner |

| Likviditet | Dybde af aktiver i poolen | Højere likviditet reducerer slippagerisiko |

Håndtering af slippagetolerance

DEX-interfaces tillader brugere at håndtere denne risiko ved at indstille en "Slippage Tolerance." Dette er en procentværdi, der dikterer den maksimale prisbevægelse, som brugeren er villig til at acceptere. Almindelige indstillinger kan ligge mellem 0,1 % og 1 % for stabile par eller højere for volatile aktiver.

Hvis markedsprisen bevæger sig ud over denne tolerance under transaktionsprocessen, vil handlen mislykkes (revertere) for at beskytte brugeren mod en dårlig deal. Selvom det kan være fristende at øge slippagetolerance for at sikre, at en handel gennemføres under travle perioder, er det generelt ikke at anbefale. En høj tolerance, såsom 10 %, giver protokollen tilladelse til at udføre handlen, selvom prisen forværres med det beløb. I en handel på 1 ETH noteret til 1500 USDC kunne en 10 % slippage resultere i at modtage væsentligt mindre værdi, hvilket effektivt betyder et tab på 150 USDC i processen.

Analyse af DEX-metrics

Succesfuld handel kræver data. DEX'er leverer analyse-dashboards, der tilbyder transparens i markedsstatus. I modsætning til centraliserede børser, hvor data kan være uigennemsigtige, er on-chain-analyser verificerbare. Brugere kan få adgang til detaljeret information om total volumen, genererede gebyrer og likviditet på tværs af forskellige tidsrammer.

Et typisk analyse-interface tillader brugere at gå i dybden med specifikke par. Ved at vælge et par som VERSE-WETH kan en trader se antallet af transaktioner de sidste 24 timer, den gennemsnitlige handlstørrelse og det akkumulerede gebyrindtægt. Disse data hjælper med at vurdere aktivitetsniveauet for en token. Høj volumen indikerer normalt stærk interesse og bedre prisopdagelse, mens lav volumen kan tyde på et stagnerende marked med højere slippagerisici. At gennemgå disse metrics er en bedst praksis, før man forpligter kapital til et bytte eller en likviditetspool.

Transaktionsgebyrer og omkostninger

At operere på blockchains medfører omkostninger, der er adskilt fra de handelsgebyrer, som børsen opkræver. Dette er netværksgebyrer, ofte omtalt som gas. Gasgebyrer bruges til at betale for de beregningsressourcer, der kræves for at behandle handlinger og registrere ændringer på blockchain. Hvert bytte, godkendelse eller overførsel kræver en gasbetaling.

Vigtigt er, at disse gebyrer svinger baseret på netværksbelastning. På populære netværk som Ethereum kan gasgebyrer blive betydelige under perioder med høj efterspørgsel. Krydskæde-løsninger søger ofte at mindske dette ved at bruge netværk med lavere gebyrer eller højere throughput.

Protokolgebyrer vs. netværksgebyrer

Det er vigtigt at skelne mellem netværksgebyret og børsgebyret. Netværksgebyret går til minerne eller validatorerne, der sikrer blockchain. Børsgebyret er et separat gebyr indsamlet af DEX-protokollen.

For eksempel kan et bytte medføre et børsgebyr på 0,3 % baseret på handelsvolumenet. Dette gebyr fordeles mellem likviditetsudbyderne og protokolens skatkammer. Hvis en bruger bytter tokens til en værdi af 1000 $, går 3 $ til børsøkosystemet. Dog kan netværks-gasgebyret være 5 $ eller 50 $, fuldstændig uafhængigt af handlens størrelse. Brugere skal tage højde for begge omkostninger for at beregne den ægte udgift til en transaktion.

Navigering i NFT-markedspladser

Udrulningen af krydskæde-aktivitet er ikke begrænset til fungible tokens. Non-Fungible Tokens (NFT'er) er blevet et stort sektor i den digitale økonomi, og de lever også på tværs af flere netværk. At købe en NFT adskiller sig fra at bytte tokens; det involverer typisk interaktion med specialiserede decentraliserede markedspladser.

Markedspladser kan kategoriseres i centraliserede og decentraliserede platforme. Decentraliserede markedspladser, såsom Rarible, fungerer lignende DEX'er. De forbinder købere og sælgere peer-to-peer uden at tage forvaring af aktiverne. Dette reducerer risikoen for at miste aktiver, hvis en platform går konkurs. Disse markedspladser er ofte multikæde og understøtter NFT'er på Ethereum, Polygon og andre netværk inden for et enkelt interface.

Styring og decentralisering

Nogle decentraliserede markedspladser integrerer styringstokens, der tillader fællesskabet at forme platformens fremtid. For eksempel kan ejere af en styringstoken som RARI deltage i beslutningsprocesser vedrørende gebyrer eller udvikling af funktioner. Dette står i kontrast til centraliserede konkurrenter, hvor beslutninger drives udelukkende af virksomhedens interesser og aktionærer. Denne fællesskabs-centrerede model stemmer overens med web3's bredere ethos og krydskæde-samarbejde.

Købsprocessen for NFT'er

At erhverve en NFT involverer distinkte mekanismer sammenlignet med øjeblikkelige token-bytter. Mens nogle varer er tilgængelige til øjeblikkelig køb, sælges andre gennem auktionsformater. Forståelse af disse metoder er nødvendig for at sikre de ønskede digitale samleobjekter.

Fast pris og tilbud

"Køb nu"-muligheden er den mest ligetil metode. En sælger opslister et item til en specifik pris, normalt i ETH, MATIC eller en anden native valuta. Enhver køber, der accepterer prisen, kan udføre transaktionen øjeblikkeligt. Markedspladser tillader dog også "Tilbud." En potentiel køber kan foreslå en lavere pris til sælgeren. Sælgeren kan acceptere dette tilbud når som helst og tilføjer et forhandlingslag til processen.

Auktionsdynamik

Auktioner er almindelige for højværdige eller unikke items. "English auction" er det standardformat, hvor et item har en minimumspris og en fastsat varighed. Budgivere konkurrerer ved at placere stigende højere tilbud. Når timeren udløber, vinder den højeste budgiver automatisk itemet, forudsat at reservprisen er opfyldt. Dette format bruges ofte til 1-af-1 kunstværker eller sjældne samleobjekter, hvor markedsværdien er subjektiv og bedst bestemt af konkurrencebudgivning.

Evaluering af NFT-attributter

Når man udforsker NFT-samlinger, specifikt på tværs af forskellige kæder, er forståelse af værdidrivere nøglen. I modsætning til fungible tokens, hvor én mønt er identisk med en anden, har NFT'er ofte unikke "egenskaber" eller "traits." Disse er metadata-karakteristika defineret af skaberne.

I en samling på 10.000 avatars vil visse traits – som en specifik hat, baggrundsfarve eller tilbehør – statistisk være sjældnere end andre. Markedspladser aggregerer disse data for at vise procentdelen af items i samlingen, der deler en specifik trait. Generelt korrelerer højere sjældenhed med højere markedsværdi.

Mærker og verifikation

På grund af den åbne natur i decentraliserede netværk kan kopier og falske samlinger dukke op. Anseelsesværdige markedspladser implementerer verifikationssystemer for at beskytte købere. Et mærke eller afkrydsningsfelt ved siden af en skabers navn signalerer, at markedspladsen har godkendt kontoen. Dette er særligt vigtigt for højprofilerede projekter. Før køb skal man tjekke for verificerede mærker for at sikre, at aktivet er autentisk og ikke en svindelagtig duplikat skabt for at narre ukyndige købere.

Administration af digitale samlinger

Når en NFT er købt, befinder den sig i brugerens self-custodial pung. Punge fungerer primært som opbevaring for nøgler; de har brug for en måde at visualisere NFT'ens visuelle data. Markedspladser fungerer ofte som galleriet for pungen. Ved at forbinde pungen til markedspladsen kan brugere se deres samlede items i et gitterlayout, sortere dem efter købsdato eller pris og administrere deres portefølje.

Denne visning er essentiel for at spore værdien af en samling på tværs af forskellige kæder. En bruger kan have items på Polygon og Ethereum. Et robust multikæde-markedsplads-interface aggregerer disse beholdninger og tillader brugeren at skifte mellem netværk og se deres fulde lager på ét sted. Dette forener den fragmenterede oplevelse ved at holde aktiver på flere hovedbøger.

Avancerede DeFi-begreber

Ud over simple bytter og opbevaring af NFT'er tilbyder krydskæde-økosystemet avancerede finansielle produkter. Disse grupperes ofte under Decentralized Finance (DeFi). To fremtrædende begreber i dette område er yield farming og derivater.

Yield Farming

Yield farming er en strategi, hvor brugere aktivt flytter aktiver for at generere afkast. Dette involverer ofte at levere likviditet til DEX'er som beskrevet tidligere. Når brugere indsætter deres LP-tokens (kvitteringer for leveret likviditet) i specifikke "farms," kan de tjene yderligere belønninger, ofte i form af protokolens styringstoken. Denne "farming" af yield incitamenterer likviditetsprovision og kan tilbyde betydelige afkast sammenlignet med passiv opbevaring, selvom det kommer med risici som impermanent loss.

Crypto-derivater

Derivater er finansielle kontrakter, der afleder deres værdi fra et underliggende aktiv. I crypto-rummet bruges perpetual futures og optioner bredt. Disse tillader tradere at spekulere i fremtidige priser på et aktiv uden nødvendigvis at eje det. Decentraliserede derivater-platforme giver brugere mulighed for at åbne long- eller short-positioner, hedge deres porteføljer eller bruge leverage. I modsætning til centraliserede børser er DeFi-derivater-platforme non-custodiale, hvilket betyder, at tradere bevarer kontrol over deres kollateral-midler i smart contracts i stedet for at indsætte dem på en centraliseret børs-konto.

Sikkerhed i en multikæde-verden

Med stor frihed følger stort ansvar. Den non-custodiale natur i krydskæde-værktøjer betyder, at sikkerheden hviler fuldstændig på brugeren. Der er ingen nulstil knap for adgangskoder eller afdelinger for svindelophævelse. At beskytte de private nøgler eller "seed phrase" i en pung er den allervigtigste opgave for enhver crypto-deltager.

Brugere skal være vagtsomme over for phishing-sider, der efterligner populære DEX'er eller markedspladser. Det er vitalt at verificere URL'er og kun forbinde punge til betroede applikationer. Desuden, når man interagerer med smart contracts, skal brugere være opmærksomme på de tilladelser, de giver. At tilbagekald tilladelser for gamle eller ubrugte contracts er en god hygiejnepraksis for at forhindre potentielle udnyttelser.

At træffe informerede valg

At vælge de rigtige værktøjer er en kritisk del af processen. Uanset om man vælger en pung, en DEX eller en NFT-markedsplads, skal brugere prioritere platforme med en stærk track record, verificerede sikkerhedsaudits og sund likviditet. En multikæde-pung, der understøtter et bredt udvalg af netværk, tilbyder den største fleksibilitet og reducerer behovet for at administrere flere software-applikationer.

På samme måde sikrer brug af aggregerere eller DEX'er med smart routing, at handler udføres effektivt. At tjekke analyser for volumen og likviditetsdybde forhindrer at sidde fast i illikvide positioner. Økosystemet leverer alle nødvendige data; brugerens rolle er at fortolke dem og handle med forsigtighed og strategi.

Konklusion

Overgangen fra enkeltkæde-operationer til en multikæde-realiteter repræsenterer en betydelig modenhed i crypto-rummet. Ved at udnytte decentraliserede børser, self-custodiale punge og krydskæde-markedspladser får individer en hidtil uset kontrol over deres finansielle liv. Muligheden for at bytte aktiver tilladelsesfrit, levere likviditet og handle unikke digitale items på tværs af netværk skaber en robust og forbundet global økonomi.

Selvom de tekniske mekanismer som AMMer, børsveje og gasgebyrer kan virke komplekse i starten, følger de logiske mønstre, der bliver intuitive med erfaring. Vægten på self-custody sikrer, at dette nye finansielle system forbliver åbent og tilgængeligt for alle, frit for centraliserede vagtposter. Efterhånden som infrastrukturen fortsætter med at forbedre sig, vil friktionen ved at bevæge sig mellem kæder sandsynligvis mindske og gøre disse kraftfulde værktøjer endnu mere brugervenlige.

Omfavn den multikæde-fremtid ved at mestre self-custody og decentraliserede værktøjer for at låse den fulde potentiale i digital ejerskab op.