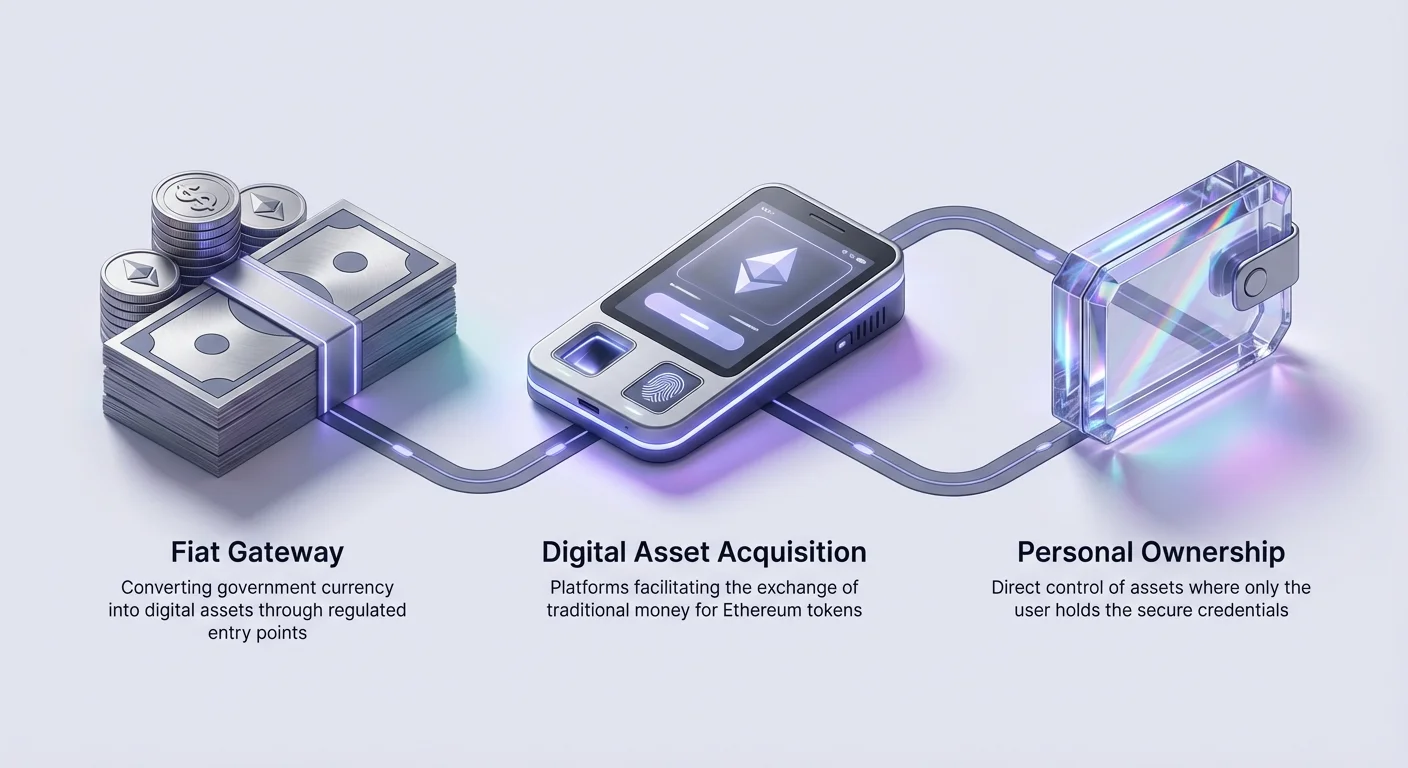

Indtræden i Ethereum-økosystemet starter med at erhverve netværkets native valuta, Ether (ETH). I modsætning til køb af en traditionel aktie eller obligation involverer køb af ETH interaktion med en decentraliseret digital hovedbog. Denne forskel ændrer fundamentalt, hvordan aktiver lagres, transaktionsføres og sikres. For en førstegangs køber involverer processen navigation gennem forskellige indgangspunkter kendt som on-ramps, forståelse af regulatoriske identitetskontroller og håndtering af en kompleks gebyrstruktur.

ETH's primære anvendelse strækker sig ud over simpel værdioverførsel eller spekulation. Det fungerer som brændstof for Ethereum-netværket og betaler for de beregningsressourcer, der kræves for at køre decentraliserede applikationer (dApps). Uanset om målet er at deltage i decentraliseret finans (DeFi), købe digitale samlerobjekter eller simpelthen holde aktivet på lang sigt, er det indledende køb det afgørende første skridt.

Denne guide undersøger de tekniske og praktiske aspekter ved at erhverve ETH. Den dækker forskellen mellem forvaltningsbaseret og selv-forvaltningsbaseret ejerskab, mangfoldigheden af platforme tilgængelige for køb og de økonomiske mekanismer for gasgebyrer. Ved at forstå disse komponenter kan købere træffe informerede beslutninger om, hvilken metode der bedst passer til deres sikkerhedsbehov og finansielle mål.

Forståelse af aktivforvaltning og kontrol

Begrebet forvaltning er centralt for kryptovalutaejerskab. I traditionel finans fungerer en bank eller en broker som forvalter og holder aktiver på vegne af kunden. I kryptøkosystemet har brugere det unikke valg at fungere som deres egen forvalter. Dette valg dikterer, hvordan ETH lagres efter køb og hvem der i sidste ende kontrollerer midlerne.

Forvaltningsmodellen

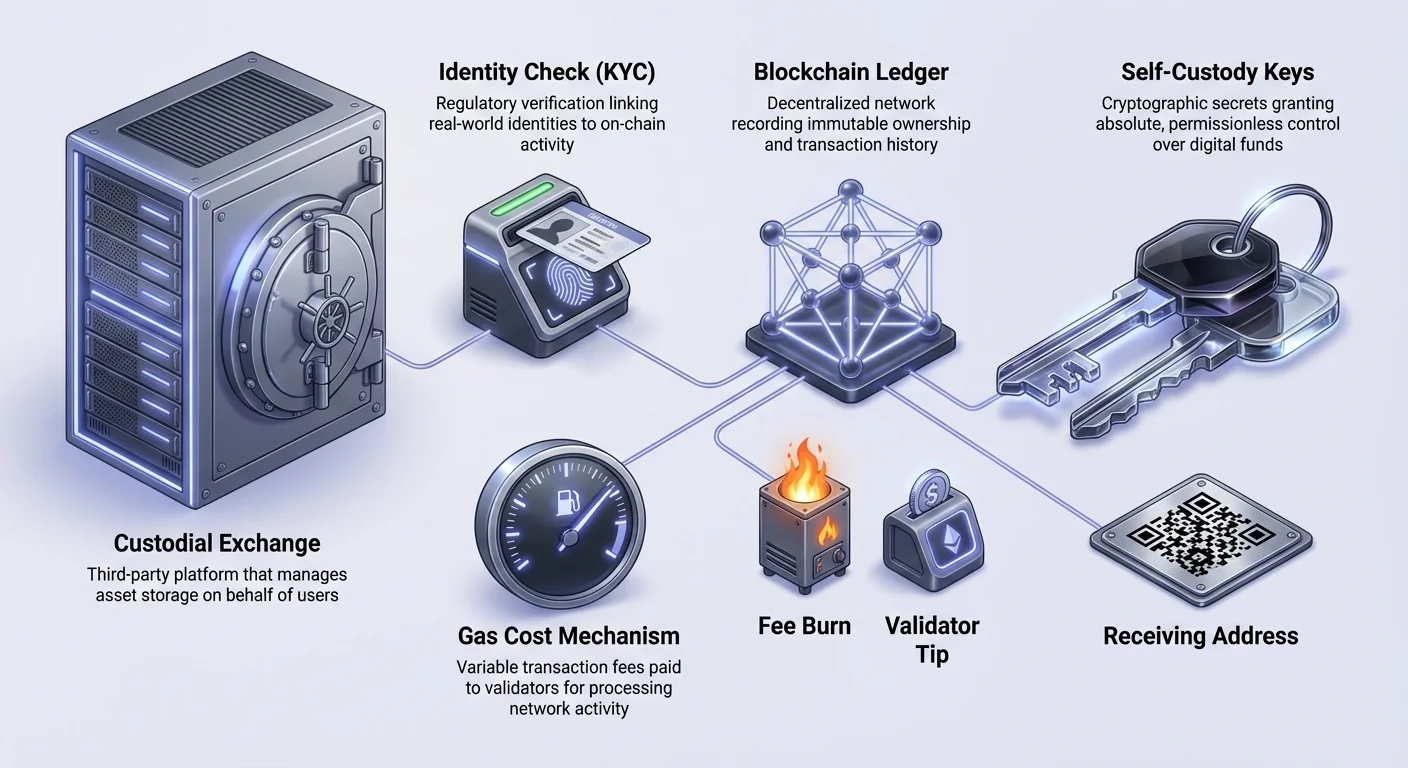

Når du køber ETH gennem en centraliseret børs (CEX) eller en standard finansiel app, beholder platformen typisk kontrollen over de digitale aktiver. Brugeren har et krav på aktiverne, ligesom et IOU, i stedet for selve aktiverne. Børsen håndterer de private nøgler, som er de kryptografiske beviser for ejerskab, der kræves for at autorisere transaktioner på blockchainen.

Denne model tilbyder bekvemmelighed for begyndere. Hvis en bruger glemmer deres loginoplysninger, kan platformen normalt hjælpe med at gendanne kontoen. Denne bekvemmelighed introducerer dog tredjepartsrisiko. Hvis platformen står over for insolvens, konkurs eller et sikkerhedsbrud, kan brugerens midler blive frosset eller tabt. Derudover skal brugere anmode om tilladelse til at trække deres midler ud, hvilket kan resultere i forsinkelser eller administrative begrænsninger.

Selv-forvaltnings-punge

Selv-forvaltnings-punge tillader brugere at holde deres ETH direkte uden mellemled. Disse punge genererer en privat nøgle direkte på brugerens enhed. Denne tilgang giver brugeren absolut kontrol over aktivet og muliggør tilladelsesfri transaktioner 24/7. Der er ingen udtagningsgrænser eller frysning af konti, fordi der ikke er nogen tredjepart til at håndhæve dem.

Med denne kontrol følger totalt ansvar. Hvis en bruger mister deres private nøgle eller gendannelsesfrase, er midlerne permanent utilgængelige. Der er intet supportteam, der kan nulstille en privat nøgle. Selv-forvaltning er den foretrukne metode til interaktion med dApps, da det tillader direkte forbindelse til Ethereum-netværket. Det er det digitale svar på at holde kontanter i en fysisk pung i stedet for at opbevare penge på en bankkonto.

Private nøgler og sikkerhed

Den underliggende teknologi i en Ethereum-pung bygger på offentlig og privat nøglekryptografi. Den offentlige adresse, der starter med "0x," deles med andre for at modtage midler. Den private nøgle er det hemmelige adgangskode, der underskriver transaktioner.

I en selv-forvaltnings-opsætning krypterer softwaren denne nøgle og lagrer den lokalt. Når du køber ETH direkte gennem en selv-forvaltnings-punge-grænseflade, leveres de købte aktiver øjeblikkeligt til en adresse, som brugeren kontrollerer. Dette minimerer den tid, midlerne sidder i en sårbar centraliseret pool. Brugere skal følge bedste praksis, såsom at skrive gendannelsesfraser offline, for at sikre sikkerheden af deres beholdninger.

Købsindgangspunkter og platforme

Der er flere veje til at konvertere fiat-valuta (regeringsudstedt valuta som USD eller EUR) til ETH. Disse platforme, ofte kaldet "on-ramps," varierer i privatliv, hastighed og omkostninger. Valget af den rigtige platform afhænger af, om køberen prioriterer bekvemmelighed, lave gebyrer eller kontrol.

Centraliserede børser (CEX)

Centraliserede børser er det mest almindelige indgangspunkt for nye brugere. Disse platforme fungerer lignende traditionelle aktiehandelers. Brugere opretter en konto, linker en bankkonto eller kreditkort og placerer købsordrer. Børser tilbyder typisk høj likviditet, hvilket betyder, at store mængder ETH kan købes uden væsentligt at påvirke prisen.

De fleste børser bruger en orderbog-model eller en simpel konverteringsgrænseflade. Selvom de er effektive til handel, er de standardindstillet til en forvaltningsbaseret lager-model. Brugere, der ønsker at holde deres ETH sikkert eller bruge det i Web3-applikationer, skal udføre et andet trin: trække ETH fra børsen til en personlig pung. Dette udtrækningstrin medfører ofte yderligere gebyrer og ventetider.

Digitale pungudbydere

Mange moderne selv-forvaltnings-punge integrerer købsfunktionalitet direkte i deres applikationer. Gennem partnerskaber med betalingsprocessorer tillader disse punge brugere at købe ETH med kreditkort, debitkort eller bankoverførsler inden for appen.

Den primære fordel ved denne metode er, at den købte ETH indsættes direkte til brugerens selv-forvaltnings-adresse. Der er ikke behov for manuelt at trække midler fra en børs, hvilket reducerer risikoen for brugerfejl under overførslen. Selvom dette tilbyder en strømlinet oplevelse, kan behandlingsgebyrerne for kortbetalinger nogle gange være højere end bankoverførsler på en dedikeret børs.

Peer-to-Peer (P2P)-markedspladser

Peer-to-peer-platforme letter direkte handler mellem individer. Købere søger efter sælgere, der tilbyder specifikke betalingsmetoder, såsom lokale bankoverførsler, kontantindskud eller digitale gavekort. Platformen fungerer typisk som en escrow-tjeneste for at sikre sikkerhed.

Under en P2P-handel låses sælgerens ETH i escrow. Når køberen bekræfter betaling, og sælgeren verificerer modtagelse, frigives ETH direkte til køberens pung. Denne metode er populær i regioner med begrænset bankadgang eller for brugere, der søger mere privatliv. Brugere skal dog være opmærksomme på at vurdere sælgere baseret på omdømme-scores for at undgå svindel.

OTC-desker og betalingsapps

For højnettoværdipersoner, der ønsker at foretage væsentlige køb, tilbyder Over-the-Counter (OTC)-desker en personlig service. Disse desker letter store blokhandler uden at flytte markedsprisen på offentlige børser.

Omvendt har mainstream betalingsapps som PayPal eller Venmo begyndt at tilbyde kryptokøb. Selvom de er højt tilgængelige, fungerer disse platforme ofte som "lukgede løkker." I nogle tilfælde kan brugere ikke trække ETH til en ekstern pung, hvilket begrænser aktivets anvendelse strengt til pris-spekulation inden for appen. Brugere bør verificere udtrækningsmuligheder, før de køber på disse platforme.

Identitetsverifikation (KYC/AML)

Når du køber ETH med regeringsudstedt valuta, vil brugere næsten altid støde på identitetsverifikationsprocesser. Disse er påbudt af Know-Your-Customer (KYC) og Anti-Money-Laundering (AML)-regler.

Regulatoriske myndigheder kræver, at finansielle institutioner, inklusive kryptobørser og on-ramp-udbydere, indsamler personlige data for at forhindre ulovlige aktiviteter. Denne proces involverer typisk indsendelse af et foto af et officielt ID (pas eller kørekort) og et live-selfie for at verificere, at dokumentholderen er til stede. Nogle platforme kan også kræve bevis for adresse, såsom en el-regnung.

Omfanget af verifikation korrelerer ofte med købsgrænserne. Lavere niveauer kan tillade små køb med minimale data, mens højere grænser kræver omfattende dokumentation. Selvom det er nødvendigt for overholdelse, linker denne proces en brugers virkelige identitet til deres on-chain Ethereum-adresse, hvis midlerne trækkes direkte. Brugere, der er bekymrede for privatliv, roterer ofte adresser eller bruger privatlivs-fokuserede værktøjer efter det indledende køb.

Gebyrstrukturer og netværksomkostninger

Omkostningen ved at købe ETH er sjældent kun markedsprisen på aktivet. Købere skal navigere gennem en lagdelt gebyrstruktur, der inkluderer platformservicegebyrer, betalingsbehandlingsgebyrer og Ethereum-netværkets egne transaktionsomkostninger.

Platform- og behandlingsgebyrer

Børser og pungudbydere opkræver gebyrer for at lette handlen. Disse kan manifestere sig som et fast gebyr pr. transaktion eller en procentdel af det samlede volumen. Køb med kredit- og debitkort medfører generelt de højeste behandlingsgebyrer, ofte i intervallet 3% til 5%, på grund af gebyrerne fra kortnetværk som Visa eller Mastercard. Bankoverførsler har normalt lavere gebyrer, men langsommere afviklingstider.

En anden "skjult" omkostning er spreadet. Det er forskellen mellem den faktiske markedspris på ETH og prisen, der tilbydes køberen. Platforme kan annoncere "nul gebyrer", men tilføje et påslag på 1-2% til prisen på ETH. Det er essentielt at sammenligne den endelige mængde ETH modtaget i stedet for kun det annoncerede gebyrprocent.

Ethereum-netværksgebyrer (Gas)

Når ETH er købt og flyttet på blockchainen, gælder netværkets egen gebyrstruktur. Disse gebyrer, kendt som "gas," betales til netværksvalidatorer for at behandle transaktioner. Gas prissættes i "gwei," en underenhed af Ether (1 gwei = 0.000000001 ETH).

Netværksgebyrer bestemmes af udbud og efterspørgsel efter blokplads, ikke af værdien af det sendte beløb. At sende ETH til en værdi af $10 koster det samme i gasgebyrer som at sende $10 millioner. Hvis netværket er overbelastet med mange brugere, der forsøger at transaktionere samtidigt, stiger gasprisen.

Gebyranpassning og EIP-1559

Efter EIP-1559-opgraderingen opdeles Ethereum-gebyrer i et basisgebyr og et prioriteringsgebyr. Basisgebyret er en obligatorisk omkostning, der "brændes" (permanent fjernes fra cirkulation), mens prioriteringsgebyret fungerer som et drikkepenge til validatorer for at opmuntre til hurtigere inklusion i en blok.

| Gebyrbestanddel | Funktion | Modtager |

|---|---|---|

| Basisgebyr | Obligatorisk minimumsomkostning | Brændt (ødelagt) |

| Prioriteringsgebyr | Incitament for hastighed | Validator |

| Platformgebyr | Servicegebyr | Børs/Mægler |

De fleste selv-forvaltnings-punge tillader brugere at tilpasse disse gebyrer. Brugere kan vælge "Lav," "Mellem" eller "Høj" prioritet afhængig af deres hastighedsbehov. At indstille et gebyr for lavt kan resultere i en fastkørende transaktion, der forbliver ventende, indtil netværksbelastningen falder. Omvendt opkræver børser ofte et fast udtrækningsgebyr, der er sat højere end den faktiske netværksomkostning for at sikre pålidelighed og generere overskud.

Mekanismer for brug af ETH

Efter et succesfuldt køb involverer håndtering af ETH forståelse af adresser og transaktionsmekanismer. En Ethereum-adresse er en heksadecimal streng, der starter med "0x," og fungerer som destination for midler.

Modtagelse og privatliv

For at modtage ETH deler en bruger deres offentlige adresse. Dette kan gøres ved at kopiere tekststrengen eller vise en QR-kode, som afsenderen kan scanne. Fordi Ethereum-blockchainen er en offentlig hovedbog, kan enhver, der kender en specifik adresse, se dens samlede transaktionshistorik og aktuelle saldo ved hjælp af block explorers.

For at opretholde privatliv anbefales det at bruge friske adresser til forskellige formål. For eksempel kan en bruger holde en "spare"-pung adskilt fra en "handels"-pung. Avancerede punge tillader generering af ubegrænsede adresser afledt fra den samme master-gendannelsesfrase, hvilket hjælper med at adskille midler og gøre totale beholdninger uigennemskuelige for tilfældige observatører.

Afsendelse og interaktion

Afsendelse af ETH kræver specificering af modtagerens adresse og beløbet. Brugere kan også sende til menneskelæselige aliaser, såsom navne, der slutter med ".eth," hvis modtageren har registreret en. Dette forenkler processen og reducerer fejl forbundet med taste ind af lange heksadecimale strenge.

Ud over simple overførsler bruges ETH til at betale for interaktioner med smart contracts. En smart contract er software, der kører på blockchainen. Hver handling, såsom at bytte tokens på en decentraliseret børs eller minte en NFT, kræver et transaktionsgebyr betalt i ETH. Brugere bør derfor aldrig bytte deres samlede ETH-saldo til en anden token; et lille beløb ETH skal altid forblive i pungen for at betale fremtidige gasgebyrer forbundet med at flytte eller sælge disse tokens.

Konklusion

Erhvervelse af ETH er en indgang til det bredere decentraliserede web, men det kræver omhyggelig overvejelse af forvaltning, sikkerhed og omkostninger. Uanset om en bruger vælger bekvemmeligheden ved en centraliseret børs eller kontrollen fra en selv-forvaltnings-pung, er forståelse af de underliggende mekanismer vital. Skiftet fra traditionel bankvirksomhed til håndtering af digitale bæreraktiver placerer ansvaret for sikkerhed direkte på ejeren.

Gebyrhåndtering forbliver en afgørende færdighed for enhver Ethereum-bruger. Balancering af hastighed mod omkostninger, navigation gennem platform-spreads og timing af transaktioner for at undgå netværksbelastning kan betydeligt påvirke porteføljens effektivitet. Efterhånden som netværket udvikler sig, vil disse økonomiske dynamikker fortsætte med at skifte, hvilket gør løbende uddannelse til en prioritet for deltagere.

Sand ejerskab af Ethereum betyder at holde dine egne private nøgler og acceptere det ansvar, der følger med total finansiel kontrol.