I århundreder har pengenes koncept fuldstændig været baseret på et system med betroede mellemled. Uanset om man handler guld-certifikater, udveksler papirvaluta eller scanner et kreditkort, har finansielle transaktioner altid krævet en tredjepart til at verificere, hvem der ejer hvad. Banker, regeringer og betalingsprocessorer opretholder de hovedbøger, der sporer rigdommens bevægelse. Dette system fungerer rimeligt godt, når de centraliserede myndigheder er kompetente og ærlige, men det introducerer et enkelt fejlpunkt. Hvis den centrale myndighed laver en fejl, engagerer sig i korruption eller beslutter at fryse aktiver, har brugeren lidt råderum.

Finanskrisen i 2008 afslørede skrøbeligheden i denne tillidsbaserede model. Store finansielle institutioner, der blev betragtet som søjler i den globale økonomi, kollapsede eller krævede redningsaktioner på grund af dårlig ledelse. Tilliden til banksystemet svækkedes hurtigt, da enkeltpersoner indså, at deres penge ikke var så sikre, som de havde troet. Det blev klart, at de centraliserede hovedbøger, der styres af traditionel finans, var ugennemsigtige og sårbare over for manipulation. Verden havde brug for en form for penge, der ikke afhang af menneskelig fejl eller institutionel tilladelse for at fungere.

Midt i denne uro offentliggjorde en pseudonym kendt som Satoshi Nakamoto et whitepaper, der foreslog en løsning. Denne løsning var et peer-to-peer elektronisk kontantsystem, der fjernede behovet for betroede tredjeparter fuldstændig. Ved at bruge kryptografisk bevis i stedet for tillid tillod dette nye system to villige parter at handle direkte med hinanden uden behov for en mellemmand. Denne opfindelse introducerede verden for konceptet digital knapphed og løste et problem, der havde plaget datavidenskabsmænd i årtier.

Fiaskoto for centraliserede penge

For at forstå, hvorfor digital knapphed var nødvendig, skal man først forstå de iboende fejl ved fiat-valuta. Fiat-penge er statsudstedt valuta, der ikke er dækket af en fysisk vare som guld eller sølv. Dens værdi stammer primært fra regeringsdekret og offentlig tillid til udstedende myndigheds økonomiske stabilitet. Selvom dette system tillader fleksibel pengepolitik, giver det også centralbanker magten til at øge pengemængden efter behag.

Når en regering trykker flere penge, øges udbuddet, men værdien af varer og tjenester vokser ikke nødvendigvis i samme takt. Denne ubalance fører typisk til inflation, hvor købekraften af hver enkelt enhed valuta mindskes. Over tid resulterer det i at holde fiat-valuta i et garanteret tab af værdi. Den hovedbog, der sporer disse penge, er privat og lukket, hvilket betyder, at offentligheden ikke kan revisere pengemængden eller verificere, at reglerne overholdes.

Denne centralisering skaber også et tilladelsesbaseret system. For at deltage i den moderne økonomi skal man ansøge om en konto hos en bank. Disse institutioner fungerer som vagthunde og beslutter, hvem der må handle, og hvem der ikke må. De kan blokere transaktioner, fryse konti og opkræve gebyrer for deres tjenester. For millioner af mennesker rundt om i verden, der lever under autoritære regimer eller i områder med underudviklet bankinfrastruktur, fungerer dette system som en barriere for finansiel frihed i stedet for en facilitator af det.

Det digitale dobbeltudgift-problem

Før 2009 blev det betragtet som umuligt at skabe digitale penge på grund af "dobbeltudgift"-problemet. I den digitale verden kopieres en fil let. Hvis du sender et billede til en ven via e-mail, beholder du en kopi af det billede på din egen enhed. Både du og din ven har nu filen. Denne mekanisme fungerer perfekt til at dele information, men det er katastrofalt for penge. Hvis du kunne sende en digital dollar til en forhandler og samtidig beholde den samme digitale dollar til at bruge igen, ville valutaen være værdiløs.

Tidligere forsøg på at skabe digital kontant stolede på en central server til at spore saldi og forhindre dobbeltudgift. Dog vendte dette tilbage til det oprindelige problem med centraliseret tillid. Hvis den centrale server blev hacket eller lukket ned, ville valutaen mislykkes. Satoshi Nakamotos innovation var at løse dobbeltudgift-problemet uden en central server.

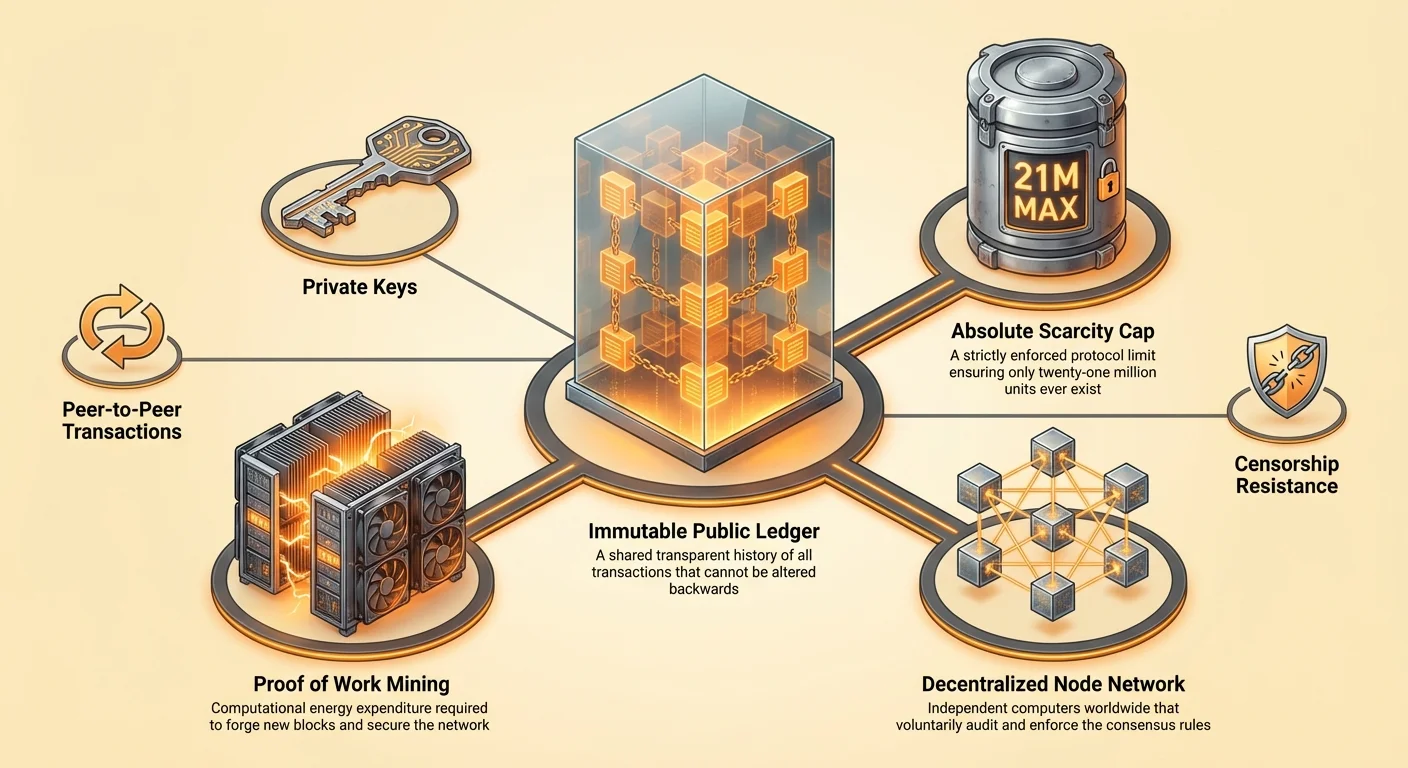

Løsningen involverede en offentlig, decentraliseret hovedbog kendt som en blockchain. I stedet for at en bank holder hovedbogen ville tusindvis af uafhængige computere, kendt som noder, holde identiske kopier af hovedbogen. Enhver transaktion ville blive udsendt til hele netværket. Hvis nogen forsøgte at bruge den samme mønt to gange, ville netværket afvise den anden transaktion, fordi den ville stride mod historien registreret på den delte hovedbog. Dette gennembrud tillod skabelsen af en digital aktiv, der var unik, ukopierbar og begrænset.

Ingeniøren bag absolut knapphed

Den afgørende karakteristika ved denne nye digitale aktiv er dens absolutte knapphed. I modsætning til fiat-valutaer, der kan trykkes uden begrænsning, har protokollen for denne digitale aktiv en hård loft. Der vil aldrig blive skabt mere end 21 millioner enheder. Denne udbudsskedule er skrevet ind i koden og håndhæves af netværket af deltagere. Ingen centralbank eller regering kan beslutte at præge flere mønter for at betale gæld eller stimulere økonomien.

Dette faste udbud skaber et deflationspres, der står i skarp kontrast til den inflationsdrivende fiat-penge. Efterhånden som efterspørgslen efter aktivet vokser over tid, forbliver udbuddet strengt begrænset, hvilket historisk har ført til en stigning i købekraft. Denne knapphed er verificerbar af enhver. Ved at køre en node kan en bruger uafhængigt revisere hele udbuddet for at sikre, at der ikke er blevet skabt ekstra mønter i hemmelighed.

Selvom det samlede udbud er begrænset, opretholdes valutaens brugbarhed gennem delbarhed. Hver enhed kan deles i 100 millioner mindre enheder. Dette sikrer, at verden aldrig "løber tør" for valutaen. Selv hvis værdien af en enkelt enhed bliver utrolig høj, kan brugere stadig handle i små brøkdele. Denne kombination af streng knapphed og høj delbarhed efterligner egenskaberne ved ædelmetaller, men tilpasser dem til den digitale æra.

Mekanismerne bag tilløs konsensus

Systemet bygger på en mekanisme kaldet Proof of Work for at sikre netværket og nå enighed om hovedbogens tilstand. I et decentraliseret netværk, hvor deltagere ikke kender eller stoler på hinanden, må der være en måde at forhindre skadelige aktører i at oversvømme netværket med falsk information. Proof of Work løser dette ved at kræve, at deltagere bruger energi til at foreslå nye blokke af transaktioner.

Minings rolle

De personer og enheder, der udfører dette arbejde, kaldes minere. De bruger kraftfulde computere til at løse komplekse matematiske problemer. Processen er energikrævende med vilje. Denne energiforbrug tjener som en barriere for angribere. For at omskrive hovedbogens historie eller ændre transaktioner ville en angriber skulle kontrollere mere end halvdelen af netværkets regnekraft. Dette ville kræve en enorm mængde hardware og elektricitet, hvilket gør et sådant angreb økonomisk irrationelt.

Mining fungerer også som distributionsmekanismen for nye mønter. Når en miner succesfuldt løser det matematiske problem og tilføjer en blok af transaktioner til kæden, belønnes de med nyprægede mønter. Denne proces sammenlignes ofte med guldminedrift, hvor fysisk indsats er nødvendig for at udtrække nye ressourcer fra jorden. I den digitale verden kræves regneindsats for at låse nye enheder af valuta op.

Nodernes kraft

Mens minere bygger blockchainen, er noderne de revisorer, der håndhæver reglerne. En node er en computer, der kører softwaren, der validerer enhver transaktion og blok. Noder sikrer, at minere ikke fusker. Hvis en miner forsøger at skabe flere mønter, end protokollen tillader, eller behandler en ugyldig transaktion, vil nodernes blok blive afvist.

Enhver kan køre en node uden at bede om tilladelse. Dette er et kritisk element i decentralisering. Det betyder, at netværkets regler ikke håndhæves af en politistyrke eller retssystem, men af den kollektive konsensus fra tusindvis af uafhængige brugere. Denne struktur sikrer, at netværket forbliver åbent, neutralt og modstandsdygtigt over for korruption.

Ustoppelig finansiel suverænitet

En af de mest dybdegående implikationer af en decentraliseret, knapp digital aktiv er censurmodstand. I det traditionelle finansielle system kan transaktioner blokeres, vendes eller flagges af mellemled. Regeringer kan presse banker til at afbryde tjenester til politiske dissidenter, protestbevægelser eller brancher, de anser for uønskede. Denne evne til at vapenføre det finansielle system er et kraftfuldt værktøj til kontrol.

En decentraliseret digital valuta fungerer som et "push"-system. Brugeren skubber værdien direkte til modtageren, ligesom at give nogen fysisk kontanter. Der er ingen mellemled, der kan træde ind og stoppe overførslen. Når en transaktion er bekræftet på blockchainen, er den uforanderlig. Den kan ikke vendes, ændres eller slettes. Denne egenskab giver enkeltpersoner total kontrol over deres rigdom.

Dette niveau af suverænitet er essentielt i en verden, hvor finansiel undertrykkelse er almindelig. Kapitalbekræftelser, der forhindrer borgere i at flytte deres rigdom ud af et land, bruges af struglende økonomier til at fange værdi. En censurmodstandsdygtig aktiv tillader enkeltpersoner at omgå disse kontroller og bevare deres købekraft. Den fungerer som en udgangsventil for mennesker, der lever under pengepolitikker, der fejler eller er undertrykkende.

Sammenligning af værdiopbevaringsmidler

Gennem historien har mennesker brugt forskellige genstande som værdiopbevaring, fra sneglehuse til ædelmetaller. For at forstå, hvor digital knapphed passer ind, er det nyttigt at sammenligne den med traditionelle aktiver som guld, fiat-valuta og fast ejendom. Hver af disse aktiver har forskellige egenskaber med hensyn til likviditet, knapphed og bærbarhed.

| Egenskab | Digital knapphed (Bitcoin) | Guld | Fiat-valuta | Fast ejendom |

|---|---|---|---|---|

| Knapphed | Absolut (Matematisk) | Relativ (Fysisk) | Ubegrænset (Politisk) | Høj (Fysisk) |

| Bærbarhed | Høj (Global/Digital) | Lav (Tung/Fysisk) | Høj (Digital) | Umulig |

| Likviditet | Høj (24/7 Markeder) | Middel | Høj | Lav |

Narrativet om digitalt guld

Guld har længe været guldstandarden for værdiopbevaring, fordi det er holdbart, udskifteligt og svært at øge udbuddet af. Guld er imidlertid tungt og dyrt at sikre. At transportere store mængder værdi i guld kræver pansrede lastbiler og sikkerhedshold. Det er også svært at verificere; falske guldbarre fyldt med wolfram har narret endda erfarne forhandlere.

Digital knapphed tilbyder en forbedring af gulds egenskaber. Det er vægtløst og kan transporteres over hele verden på minutter. En milliard dollars i værdi kan opbevares på en enhed mindre end en tommelfingerdrive eller endda memoreres som en seed-frase. Verificering er øjeblikkelig og gratis ved hjælp af en software-node. Mens guld har en multimillenial succesrekord, etablerer digitale aktiver sig hurtigt som et overlegent alternativ til den moderne æra.

Problemet med fast ejendom

Fast ejendom er et andet almindeligt værdiopbevaringsmiddel, værdsat for sin knapphed. De laver ikke mere land. Fast ejendom er imidlertid højt ulikvid. At købe eller sælge en ejendom tager måneder og involverer betydelig friktion i form af gebyrer, skatter og juridisk papirarbejde. Fast ejendom er også umobilt. Hvis du skal flygte fra en jurisdiktion på grund af krig eller politisk ustabilitet, kan du ikke tage dit hus med dig. Digitale aktiver løser likviditets- og bærbarhedsproblemerne iboende i ejendom, mens de opretholder knappheden, der giver det værdi.

Privatlivets paradox

En almindelig misforståelse om offentlige blockchains er, at de er anonyme. I virkeligheden er de pseudonyme. Hovedbogen er fuldstændig gennemsigtig, hvilket betyder, at enhver transaktion, der nogensinde er sket, er synlig for offentligheden. Disse transaktioner er dog ikke knyttet til navne eller fysiske adresser, men til strenge af kryptografiske tegn kendt som adresser.

Sporing og gennemsigtighed

Fordi hovedbogen er offentlig, er det muligt at spore pengestrømmens flow. Blockchain-analytikfirmaer specialiserer sig i at analysere disse mønstre for at knytte adresser til virkelige identiteter. Hvis en bruger gennemgår en "Know Your Customer" (KYC)-proces på en centraliseret børs, kan deres identitet knyttes til deres on-chain-aktivitet. Når det link er etableret, er deres finansielle privatliv kompromitteret.

Denne gennemsigtighed er et tveægget sværd. Det gør systemet reviserbart og forhindrer korruption inden for udbudsmekanismerne, men det kræver, at brugere er proaktive med hensyn til deres privatliv. Bedste praksis for at opretholde privatliv inkluderer at undgå genbrug af adresser og bruge værktøjer, der bryder linket mellem afsender og modtager.

Anonimitetsspektret

Sandt privatliv i en digital æra er svært at opnå. Mens kontanter forbliver den mest private form for transaktion, er det fysisk og lokalt. Digital knapphed giver et mellemgrund – mere privat end en kreditkortopgørelse solgt til annoncører, men mindre privat end en kuffert med sedler. Forbedringer af protokollen og second-layer-teknologier fortsætter med at forbedre privatlivsgarantierne for brugere, der prioriterer anonymitet.

Energi som skjold

Den miljømæssige påvirkning af Proof of Work-mekanismen er emne for intens debat. Kritikere hævder, at netværkets energiforbrug er spild. Denne synsvinkel tager dog ofte ikke højde for nyttigheden af den sikkerhed, der købes med den energi. Energien spildes ikke; den bruges til at sikre et globalt finansielt netværk, der holder hundreder af milliarder dollars i værdi uden en stående hær eller en bankfestning.

Termodynamisk sikkerhed

Kravet om at bruge energi er, hvad der giver netværket dens uforgængelige omkostningstunghed. Hvis det at skabe penge eller ændre hovedbogen var billigt, ville det være let at angribe. Ved at knytte den digitale aktiv til den fysiske verden af energiproduktion skaber netværket en termodynamisk mur af sikkerhed. Dette forhindrer spam og gør det forbudt dyrt at omskrive blockchainen.

Desuden driver søgen efter billig energi minere til at søge efter stranded aktiver. Hydroelektriske dæmninger, der producerer mere strøm end det lokale net kan forbruge, eller naturgasfakkler ved afsidesliggende oliesites bruges i stigende grad til at drive netværket. I disse tilfælde fungerer netværket som en køber af sidste udvej for energi, der ellers ville blive spildt.

Sammenlignende effektivitet

Når man sammenligner effektivitet, skal man kigge på de samlede omkostninger ved det eksisterende fiat-system. Det traditionelle banksystem kræver fysiske filialer, datacentre, pansret transport og millioner af ansatte, der pendler til arbejde. Det støttes også af den militære magt, der er nødvendig for at opretholde dominansen af nationale valutaer. Sammenlignet med den udbredte infrastruktur i den gamle finansielle verden er et digitalt netværk, der sikrer værdi direkte gennem elektricitet, argumenteret for at være en mere effektiv allokering af ressourcer.

Suverænitet og selvopbevaring

Den ultimative innovation i digital knapphed er evnen til selvopbevaring af rigdom. I det traditionelle system er penge på en bankkonto teknisk set ikke brugerens ejendom; det er en forpligtelse fra banken. Brugeren er en kreditor til banken. Hvis banken mislykkes, må brugeren stole på forsikringsordninger eller statslige redningsaktioner for at blive fuldt ud erstattet.

Med digitale aktiver svarer besiddelse af den private nøgle til ejerskab af aktivet. En selvopbevaringsplånge tillader brugeren at holde deres rigdom direkte uden nogen modpart-risiko. Dette opsummeres ofte med mantraet: "Not your keys, not your coins."

Frihedens ansvar

Denne frihed kommer med ansvar. Hvis en bruger mister deres private nøgle, er midlerne ugendannelige. Der er ingen kundesupport at ringe til og ingen adgangskode-nulstilling. Denne skift kræver en ændring i tankegang fra afhængighed af institutioner til personligt ansvar. Dog tilbyder det for dem, der mestrer sikkerhedspraksisser, et niveau af finansiel uafhængighed, der tidligere var umulig.

Værktøjer til selvopbevaring er udviklet betydeligt. Hardware-punge, der holder nøgler offline og immune over for computer-virusser, giver et højt sikkerhedsniveau. Multi-signature-opsætninger tillader brugere at distribuere risiko på tværs af flere nøgler og sikrer, at en enkelt fejl ikke fører til total tab af midler.

Økosystemets udvikling

Mens Bitcoin etablerede konceptet digital knapphed som værdiopbevaring og betalingsmiddel, har teknologien inspireret yderligere innovation. Andre netværk, mest bemærkelsesværdigt Ethereum, har taget den underliggende blockchain-teknologi og anvendt den til forskellige formål.

Programmerbare penge

Ethereum adskiller sig ved at være en platform for decentraliserede applikationer (DApps) og smart contracts. Mens Bitcoin ofte sammenlignes med en digital lommeregner – der gør én ting ekstremt godt og sikkert – er Ethereum som en smartphone, i stand til at køre forskellige applikationer. Smart contracts tillader komplekse finansielle aftaler at blive udført automatisk, når visse betingelser er opfyldt.

Dette har ført til opkomsten af Decentralized Finance (DeFi), hvor brugere kan låne, låne ud og handle aktiver uden traditionelle finansielle mellemled. Denne tilføjede kompleksitet kommer dog med kompromiser. For at understøtte disse funktioner skiftede Ethereum til en anden konsensusmekanisme kaldet Proof of Stake, der prioriterer skalerbarhed og energieffektivitet, men sandsynligvis ofrer noget af den absolutte enkelhed og hårdhed, der kendetegner den originale Proof of Work-model.

Sammenligning af mål

Det er vigtigt at skelne mellem disse aktiver baseret på deres mål.

| Egenskab | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Primært formål | Digitalt penge / Værdiopbevaring | Platform for applikationer |

| Konsensus | Proof of Work (Energi) | Proof of Stake (Kapital) |

| Udbud | Begrænset (21 millioner) | Ubegrænset (Dynamisk) |

Bitcoin forbliver fokuseret på at være den hårdeste, mest sikre form for penge, mens andre platforme udforsker grænserne for, hvad programmerbare blockchains kan opnå. Begge spiller en rolle i det bredere skift væk fra centraliserede vagthunde.

Global finansiel inklusion

Tillidskrisen er ikke kun et vestligt problem; det er et globalt humanitært problem. Milliarder af mennesker forbliver ubankede og mangler adgang til basale finansielle tjenester, fordi de ikke har den nødvendige identifikation eller lever i regioner, der ikke er profitable for banker at betjene. Digital knapphed tilbyder et åbent alternativ. Alt, der kræves for at deltage, er en smartphone og en internetforbindelse.

Denne tilgængelighed tillader sømløse grænseoverskridende pengeoverførsler. Migarantarbejdere betaler ofte exorbitante gebyrer for at sende penge hjem til deres familier gennem traditionelle tjenester. En peer-to-peer digital transaktion kan afvikles på minutter for en brøkdel af omkostningerne, uanset nationale grænser. Denne effektivitet sætter flere penge tilbage i hænderne på de mennesker, der tjente dem, og styrker lokale økonomier.

Desuden tilbyder en knapp digital aktiv et livline for borgere i lande, der oplever hyperinflation. Når en national valuta mister halvdelen af sin værdi på et år på grund af regeringsmishåndtering, kan det at holde en decentraliseret aktiv betyde forskellen mellem overlevelse og fattigdom. Det giver en måde at framelade sig fra en fejende pengepolitik og bevare frugterne af ens arbejde.

Konklusion

Fremkomsten af digital knapphed var ikke en tilfældighed, men en nødvendig reaktion på en systemisk fiasko i tillid. Finanskrisen i 2008 demonstrerede, at centraliserede mellemled ikke kunne blindt stoltes på til at beskytte verdens rigdom. Ved at erstatte fejlbarlige menneskelige institutioner med verificerbar kode og kryptografisk bevis blev et nyt fundament for værdi skabt. Dette system tilbyder en form for penge, der er immun over for inflation, censur og beslaglæggelse.

Efterhånden som verden bliver stadig mere digital, bliver behovet for en indfødt digital valuta mere tydeligt. Overgangen fra tillidsbaserede systemer til bevisbaserede systemer repræsenterer et fundamentalt skift i, hvordan samfundet organiserer og udveksler værdi. Selvom teknologien fortsætter med at udvikle sig og stå over for udfordringer med hensyn til regulering og energi, forbliver det kernepræmis urokkelig: penge er for vigtige til at efterlade i hænderne på mellemled.

Sand finansiel frihed kræver et system, hvor reglerne håndhæves af matematik, ikke af mænd.