Indtræden i verdenen for kryptovalutahandel fokuserer ofte tungt på prisbevægelser, markedsudviklinger og aktivvalg. En af de mest afgørende faktorer for langsigtede overskud er imidlertid omkostningerne ved at drive forretning på platformene selv. Hver transaktion, overførsel og konvertering medfører en omkostning. Disse udgifter kan stille og roligt erodere overskud, hvis de ikke er ordentligt forstået og administreret.

Nye handlende overser ofte de komplekse gebyrstrukturer, der anvendes af moderne børser. Det, der synes at være en ubetydelig procentdel på en enkelt handel, kan akkumulere betydeligt over hundredvis af transaktioner. Forståelse af disse platformes økonomiske model er det første skridt mod finansiel effektivitet. Det kræver dissekering af bruddet i brugeraftaler og gebyrtabeller.

Landskabet for digitale aktivplatforme er mangfoldigt. Det spænder fra centraliserede ordrbogsbørser til desentraliserede protokoller og brugervenlige mæglere. Hver type sted opererer på en distinkt indtægtsmodel. Nogle opkræver forudbetalte provisioner, mens andre gemmer deres omkostninger inde i aktivprisen selv.

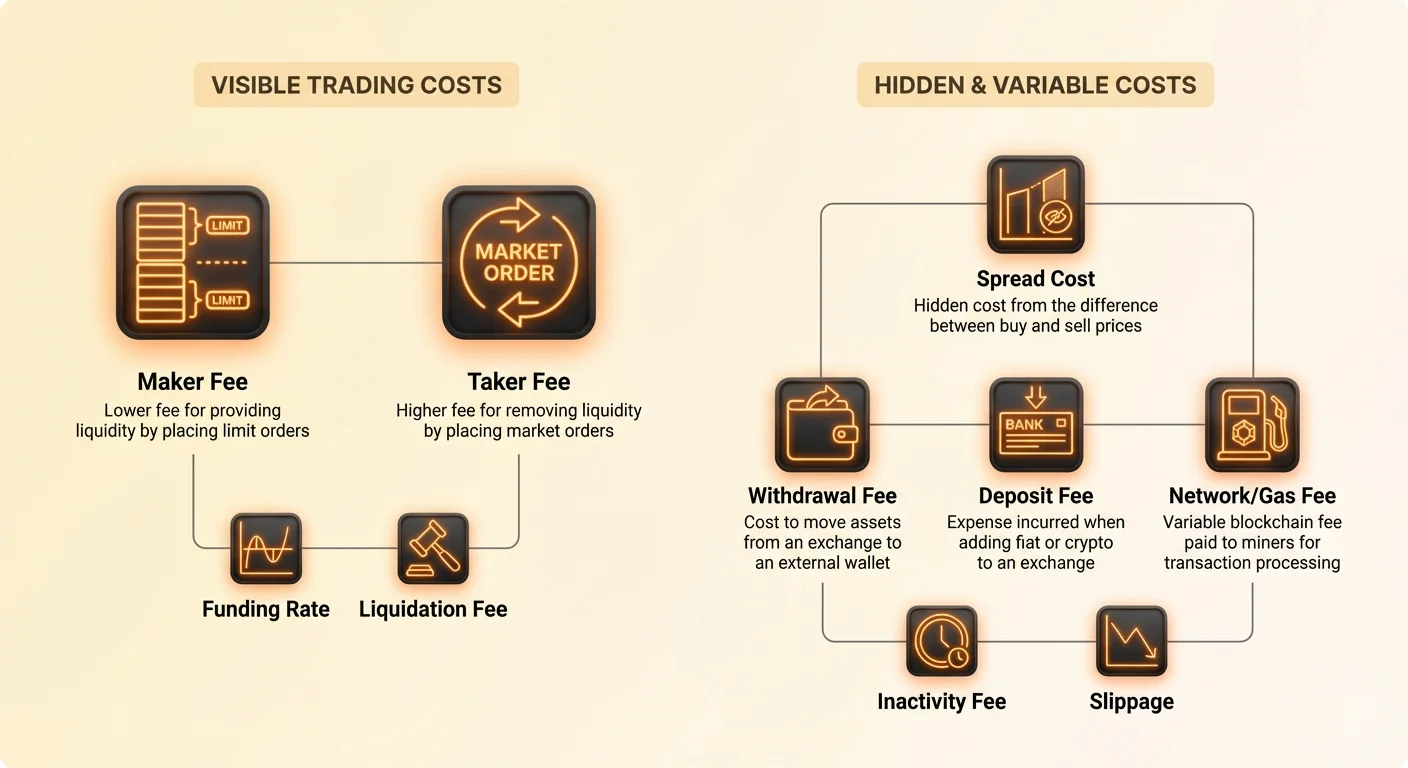

Navigation i dette terræn kræver en klar forståelse af tekniske termer som "maker," "taker" og "spread." Det involverer også genkendelse af de eksterne omkostninger, der pålægges af blockchain-netværk, såsom miner-gebyrer, som ofte videresendes til brugeren. Denne analyse sigter mod at dekonstruere disse omkostninger for at give et klart billede af den finansielle virkelighed i kryptohandel.

Børsers økonomiske model

Kryptovalutabørser er virksomheder, der kræver betydelig kapital for at drive. De skal opretholde robust sikkerhedsinfrastruktur, serverkapacitet, kundesupportteam og juridiske compliance-afdelinger. For at dække disse driftsomkostninger og generere overskud anvender de forskellige indtægtsstrømme, der direkte påvirker brugeren.

Den primære indtægtskilde for de fleste platforme er handelsgebyret. Dette beregnes typisk som en procentdel af det samlede transaktionsvolumen. I modsætning til traditionelle aktiemæglere, der stort set er skiftet til nul-provisionsmodeller, bevarer kryptobranchen i stor udstrækning gebyrer pr. handel på grund af markedets fragmenterede og volatile natur.

En anden betydelig indtægtsstrøm er "spread." Dette er særligt almindeligt blandt mæglerstil-platforme, der forenkler handelsoplevelsen for begyndere. Spreadet repræsenterer forskellen mellem købsprisen og salgsprisen på et aktiv på et givent øjeblik.

I en spread-baseret model køber platformen i bund og grund aktivet til en lavere pris og sælger det til brugeren til en lidt højere pris. Brugeren betaler "nul gebyrer" i traditionel forstand, men de køber aktivet til en premium i forhold til den rå markedsrate. Denne påslag udgør platformens fortjenstmargen.

Skelne handelssteder

For effektivt at analysere omkostninger skal man skelne mellem de forskellige typer handelssteder. Centraliserede børser (CEX) fungerer som traditionelle aktiemarkeder. De bruger en ordrbog, hvor købere og sælgere opslister deres priser. Børsen fungerer som mellemmand, matcher disse ordrer og tager en del fra begge sider.

Mæglerplatforme fungerer ofte anderledes. De kan fungere som modpart i din handel eller viderestille din ordre til andre børser. Fordi de prioriterer brugervenlighed og hastighed over granulær kontrol, opkræver de ofte højere samlede omkostninger. Disse omkostninger er normalt indlejret i prisspreadet i stedet for vist som en linjepost provision.

Desentraliserede børser (DEX) opererer på kode og smart contracts uden en central myndighed. Selvom de fjerner den korporative mellemmand, introducerer de netværksomkostninger. Brugere skal betale "gas"-gebyrer til blockchain-netværket for hver interaktion. I perioder med høj netværkstrafik kan disse gebyrer nogle gange overstige handlens værdi selv.

Forståelse af ordrbogen

Den centrale mekanisme på de fleste professionelle handelsplatforme er ordrbogen. Dette er en realtids-, dynamisk liste over købs- og salgsordrer organiseret efter prisniveau. Forståelse af ordrbogen er en forudsætning for at forstå "Maker vs. Taker"-gebyrmodellen, som er branchens standard for aktiv handel.

Ordrbogen afspejler markedets umiddelbare udbud og efterspørgsel. På den ene side er "bids," som er købsordrer fra folk, der ønsker at købe kryptovalutaen. På den anden side er "asks," som er salgsordrer fra dem, der ønsker at afhænde deres aktiver.

Når en handler placerer en ordre, der matcher en eksisterende ordre i bogen, udføres handlen umiddelbart. Dette fjerner likviditet fra bogen. Omvendt, når en handler placerer en ordre til en pris, der endnu ikke er tilgængelig, sidder den ordre i bogen og venter på, at nogen anden tager den. Dette tilføjer likviditet.

Begrebet likviditet

Likviditet henviser til, hvor let et aktiv kan købes eller sælges uden at påvirke dets stabile pris. Et likvidt marked har mange købere og sælgere, hvilket tillader store transaktioner med minimal prisglidning. Børser er desperat efter likviditet, fordi det tiltrækker flere handlende.

For at incentivere handlende til at levere denne likviditet har børser udviklet maker-taker-gebyrmodellen. De belønner effektivt brugere, der tilføjer ordrer til bogen (makers), med lavere gebyrer. Samtidig opkræver de et premium fra brugere, der fjerner ordrer fra bogen (takers).

Denne økonomiske incitament aligner handlerens mål med børsens sundhed. Handlende, der er tålmodige og villige til at vente på deres pris, får rabat. Handlende, der kræver umiddelbar udførelse, betaler for det privilegium. Denne struktur hjælper med at opretholde en tyk ordrbog og stabiliserer priserne.

Markedsskaberes rolle

Professionelle markedsskabere er enheder eller individer, der specialiserer sig i at levere likviditet. De placerer konstant både købs- og salgsordrer på forskellige prisniveauer. Ved at gøre det sikrer de, at der altid er en modpart tilgængelig for detailhandlende, der ønsker at købe eller sælge øjeblikkeligt.

Børser er stærkt afhængige af disse markedsskabere for at sikre jævn drift. Uden dem ville kløften mellem den højeste købspris og den laveste salgspris – kendt som bid-ask-spreadet – være meget bred. Et bredt spread gør handel ineffektiv og kostbar for almindelige brugere.

På grund af deres vitale rolle forhandler højvolumen-markedsskabere ofte ekstremt lave gebyrer. I nogle tilfælde kan de endda modtage rabatter, hvilket betyder, at børsen betaler dem for at handle. For den gennemsnitlige detailhandler betyder det blot at blive en "maker" at bruge Limit-ordrer i stedet for Market-ordrer for at få adgang til lavere gebyrtrin.

Dekonstruktion af Maker-gebyrer

En "Maker" er en markedsdeltager, der leverer likviditet til ordrbogen. Du bliver en maker, når du placerer en ordre, der ikke udfyldes umiddelbart. For eksempel, hvis Bitcoin handles til $50.000, og du placerer en Limit-ordre til at købe til $49.500, kommer din ordre på bogen.

Du siger effektivt: "Jeg er villig til at købe Bitcoin til denne specifikke pris." Indtil markedsprisen falder til $49.500, og nogen beslutter at sælge til dig, forbliver din ordre åben. Du har "skabt" en ny mulighed for andre handlende. Du har tilføjet dybde til markedet.

Fordi du hjælper børsen med at tykke deres ordrbog ud, opkræves der et Maker-gebyr. Dette gebyr er næsten universelt lavere end Taker-gebyret. På nogle platforme kan Maker-gebyret være så lavt som 0,01 % eller endda 0 %.

Strategiske implikationer af Maker-ordrer

Brug af Maker-ordrer er en primær strategi for omkostningsbevidste handlende. Det kræver tålmodighed og streng overholdelse af pristargets. Ved at nægte at betale den nuværende markedspris og i stedet sætte et specifikt indgangs- eller udgangspunkt reducerer handleren deres transaktionsomkostninger betydeligt.

Imidlertid er risikoen ved at være Maker manglende udførelse. Hvis markedsprisen aldrig når din limit-ordre, sker handlen ikke. Du kan gå glip af en stor prisbevægelse, fordi du forsøgte at spare en brøkdel af en procent i gebyrer. Dette er kompromisset mellem omkostningseffektivitet og muligdsomkostning.

En anden aspekt er, at Maker-ordrer er passive. Du kan ikke tvinge dem til at udføres. Du er afhængig af, at markedet bevæger sig mod din pris. I hurtigt bevægende volatile markeder kan jagten på prisen med Limit-ordrer resultere i gentagne missede indgange, når prisen løber væk.

Beregning af Maker-omkostninger

For at beregne omkostningen ved en Maker-handel multiplicerer du transaktionens samlede værdi med Maker-gebyrprocenten. Hvis du køber Ethereum for $1.000, og Maker-gebyret er 0,10 %, er gebyret $1,00. Dette beløb fratrækkes normalt fra den valuta, du modtager.

Hvis du køber Ethereum, modtager du Ethereum til $1.000 minus det tilsvarende $1,00 i ETH. Hvis du sælger, fratrækkes gebyret fra den fiat eller stablecoin, du modtager. Det er afgørende at tage højde for dette fradrag, når du beregner præcise overskuds- og tabstargets.

Over tusindvis af handler er forskellen mellem et 0,10 % Maker-gebyr og et 0,50 % standardgebyr massiv. Det kan afgøre, om en højfrekvent handelsstrategi er levedygtig, eller om den langsomt vil tømme kontoen gennem friktionsomkostninger.

Dekonstruktion af Taker-gebyrer

En "Taker" er en markedsdeltager, der fjerner likviditet fra ordrbogen. Du bliver en taker, når du placerer en ordre, der matcher umiddelbart med en eksisterende ordre i bogen. Dette er mest almindeligt forbundet med "Market"-ordrer.

Hvis Bitcoin handles til $50.000, og du indtaster en Market Buy-ordre, matcher børsens motor dig umiddelbart med den billigste tilgængelige Sell-ordre i bogen. Du "tager" den likviditet væk. Du kræver umiddelbar udførelse og er villig til at betale den nuværende spurgte pris.

Fordi du reducerer dybden af ordrbogen, opkræver børsen et højere premium. Taker-gebyrer er generelt højere end Maker-gebyrer, nogle gange med en betydelig margin. Standard Taker-gebyrer på store børser ligger ofte omkring 0,10 % til 0,60 %.

Omkostningen ved øjeblikkelighed

Taker-gebyret er i bund og grund prisen for hastighed. Når nyheder bryder eller markedet starter en hurtig stigning, vil handlende ikke vente på, at en Limit-ordre udfyldes. De vil ind eller ud umiddelbart. Taker-gebyret er det premium, der betales for den sikkerhed ved udførelse.

I paniksælgningsscenarier bliver Taker-gebyrer en sekundær bekymring. Hvis markedet styrter, er det ofte bedre at betale et ekstra 0,2 % for at lukke en position øjeblikkeligt end at vente på en Limit-ordre, der måske aldrig udfyldes, mens prisen falder. I denne sammenhæng fungerer Taker-gebyret som forsikring for adgang til likviditet.

Imidlertid er det for rutinemæssig handel en dårlig vane kun at stole på Market-ordrer. Det maksimerer friktionen på hver handel. Nye handlende falder ofte tilbage på Market-ordrer, fordi de er enkle og øjeblikkelige, uden at være klar over, at de konsekvent betaler den højeste mulige sats på platformen.

Sammenligning af gebyrtrin

| Aktivitet | Ordertype | Gebyrniveau | Indvirkning på likviditet |

|---|---|---|---|

| Maker | Limit-ordre | Lav | Tilføjer likviditet |

| Taker | Market-ordre | Høj | Fjerner likviditet |

| Taker | Stop-loss | Høj | Fjerner likviditet |

Stop-loss-ordrer udføres generelt som Market-ordrer, når udløsningsprisen rammer. Det betyder, at beskyttende stops, selvom de er nødvendige for risikostyring, næsten altid vil medføre Taker-gebyrer. Dette er en uundgåelig omkostning ved at beskytte kapital.

Nogle avancerede handlende bruger "Stop Limit"-ordrer for at forsøge at pådrage sig Maker-gebyrer selv ved udgange. Dette medfører dog risikoen for, at Limit-prisen springes over under et skarpt fald, hvilket efterlader positionen åben. Taker-gebyret er omkostningen ved at garantere udgangen.

Mekanismerne bag Spread-gebyrer

Mens Maker- og Taker-gebyrer er transparente og listet på gebyrtabeller, er spread-gebyrer ofte uigennemsigtige. Mæglerplatforme og "konverter"-funktioner på store børser bruger ofte spreads. Et spread er kløften mellem den købs- og salgspris, som platformen tilbyder.

Hvis det globale markedspris på et token er $100, kan en mægler tilbyde dig en købspris på $101 og en salgspris på $99. Den $1 forskel på hver side er spreadet. Du opkræves ikke et separat "transaktionsgebyr," så platformen hævder, at handlen er gratis.

I virkeligheden har du betalt et 1 % gebyr ved at købe over markedsværdien. Denne omkostning realiseres umiddelbart; så snart du køber aktivet, er du teknisk set i tab, indtil prisen stiger nok til at dække spreadet. Dette er en skjult omkostning, der forvirrer mange begyndere.

Sammenligning af spreads vs. provisioner

Transparente provisionsbaserede børser (Maker/Taker-modeller) er generelt billigere end spread-baserede mæglere. Et 0,5 % Taker-gebyr er synligt og beregneligt. Et variabelt spread, der udvides under volatilitet, kan koste en handler 1 % til 3 % uden at de indser det, før handlen udføres.

Spreads svinger baseret på markedsvolatilitet. Under stille perioder kan spreads være stramme og konkurrenceprægede. Under et markedsfald eller en massiv pump udvides spreads ofte betydeligt. Mæglere gør dette for at beskytte sig selv mod hurtige prisændringer, mens de udfører ordren på bagsiden.

Handlende skal sammenligne den "samlede" omkostning. Det betyder at beregne prisafvigelsen fra spotmarkedsindekset plus eventuelle provisioner. Ofte er den "gratis" handel på en mægler betydeligt dyrere end den provisionsbaserede handel på en professionel børs.

Skjulte omkostninger i konverteringer

Mange børser tilbyder en simpel "Konverter"-knap, der tillader brugere at bytte en krypto for en anden øjeblikkeligt. Denne funktion bruger næsten altid en spread-model, selvom børsen bruger Maker/Taker-gebyrer på sin pro-handelsgrænseflade.

Bekvemligheden ved en one-click-swap kommer til en premiumpris. Børsen fungerer som modpart eller viderestiller handlen gennem et øjeblikkeligt afviklingssystem, der kræver et spread. Brugere, der ønsker at spare penge, bør undgå "Konverter"-funktioner og i stedet bruge Spot-markedsparer.

For eksempel kan konvertering af BTC direkte til ETH medføre et 1 % spread. At sælge BTC for USD (Maker-gebyr) og derefter købe ETH med USD (Maker-gebyr) kan koste 0,2 % i alt. De ekstra trin kræver mere indsats, men resulterer i betydelige besparelser.

Udtagsgebyrer: Afgangsskatten

Når handelsoverskud er sikret, introducerer flytning af midler fra en børs en ny sæt omkostninger. Udtagsgebyrer opkræves, når en bruger overfører kryptovaluta fra deres børs-punge til en ekstern privat pung eller en anden platform. Disse gebyrer kan være overraskende høje.

Udtagsgebyrer består generelt af to dele, selvom de ofte er bundtet i en enkelt fast sats. Den første del er netværksgebyret, som børsen betaler til minere eller validatorer for at behandle transaktionen på blockchainet. Den anden del er et behandlingsgebyr, som børsen beholder.

Børser sætter ofte et fast gebyr for udtag uanset transaktionsstørrelsen. For eksempel kan udtag af Bitcoin koste 0,0005 BTC, uanset om du flytter $100 eller $100.000. Denne fastsatsstruktur påvirker små handlende uforholdsmæssigt.

Netværksvariabel omkostninger

Forskellige blockchains har meget forskellige omkostningsstrukturer. Udtag af Bitcoin eller Ethereum kan være dyrt på grund af høj efterspørgsel efter blokplads. Under bull-markeder kan enkle overførsler koste $20 til $50 i netværksgebyrer.

I kontrast har nyere Layer 1-blockchains ofte ubetydelige gebyrer. Netværk som Solana, Litecoin eller Ripple (XRP) koster ofte penge at transaktionere. Smarte handlende konverterer ofte deres midler til en lavgebyr-kryptovaluta før udtag for billigt at flytte værdi mellem børser.

Imidlertid udløser denne strategi skattepligtige hændelser og eksponering for prisvolatilitet under overførslen. Det er en balancehandling mellem at betale det høje udtagsgebyr for et stort aktiv versus friktionen og skatteimplikationerne ved at konvertere aktiver til transport.

Børsers behandlingspåslag

Børser opkræver ofte mere end det faktiske netværksomkostning. Hvis Bitcoin-netværksgebyret er $5, kan børsen stadig opkræve det faste 0,0005 BTC (ca. $25)-gebyr. Forskellen er ren fortjeneste for platformen.

Nogle brugervenlige platforme tilbyder "gratis udtag" op til en vis grænse. I disse tilfælde absorberer børsen netværksomkostningen som en markedsføringsudgift. Dette er almindeligt i konkurrenceprægede markeder eller for VIP-brugere, der genererer højt handelsvolumen.

Det er vitalt at tjekke udtagsgebyrtabellen, før du indskyder. Nogle platforme har lave handelsgebyrer, men exorbitante udtagsgebyrer. De lokker handlende ind med billig udførelse og fanger derefter midlerne med høje afgangsomkostninger, hvilket tvinger brugere til at holde aktiver på platformen.

Indskuddsmetoder og omkostninger

At få penge ind i kryptookosystemet er det første finansielle hinder. Den valgte metode til at indskyde fiat-valuta (USD, EUR osv.) påvirker i høj grad den indledende omkostningsbasis. Der er normalt tre hovedkanaler: bankoverførsler, kortbetalinger og tredjepartsprocessorer.

Bankoverførsler (ACH, SEPA, Wire) er typisk den langsomste, men billigste metode. Mange børser tillader indenlandske bankoverførsler gratis eller for et meget nominelt gebyr. Ulempen er ventetiden, der kan variere fra få timer til flere hverdage.

Kredit- og debetkortkøb er øjeblikkelige, men dyre. Betalingsnetværk (Visa/Mastercard) opkræver børsen et behandlingsgebyr, som videresendes til brugeren. Derudover tilføjer børsen et bekvemlighedsgebyr. Samlede gebyrer for kortindskud ligger ofte på 3 % til 5 %.

Tredjepartsprocessorer

Platforme integrerer ofte med betalingsprocessorer som PayPal, Simplex eller Banxa. Disse tjenester giver en bro for brugere, der ikke kan bruge direkte bankoverførsler. Selvom de er bekvemme, er de ofte den dyreste tilgængelige mulighed.

Gebyrer for disse tjenester kan stige til 5 % til 10 %. Brug af en tredjepartsprocessor tvinger handleren til at starte med et betydeligt umiddelbart tab. For at gå i nul skal aktivet stige mere end indskudsgebyret, hvilket placerer handleren i ulempe fra dag ét.

Nogle børser har direkte integrationer med elektroniske punger, der tilbyder lavere gebyrer. Den generelle regel står dog fast: Jo hurtigere og mere bekvemme indskuddsmetoden er, desto højere er gebyret. Planlægning på forhånd og brug af langsomme bankoverførsler er den mest kapital effektive metode.

Volumenbaserede gebyrtrin

Kryptobørser opererer på stordriftsøkonomi. De ønsker at opmuntre til højvolumenhandel, fordi det dybder likviditeten og genererer konsistent indtægt. For at opnå dette bruger næsten alle professionelle børser en trinvis gebyrstruktur.

De standard gebyrer (f.eks. 0,50 %) gælder for entry-level-brugere. Når en brugers 30-dages handelsvolumen stiger, rykker de op i VIP-trinnene. Hvert trin låser lavere Maker- og Taker-gebyrer op. Institutionelle handlende, der flytter millioner af dollars, betaler ofte næsten-nul gebyrer.

For den gennemsnitlige detailhandler er det svært at nå de højere trin. Selv et skift fra det første til det andet trin kan dog resultere i 10 % til 20 % gebyrbesparelse. Det er værd at tjekke tærsklen for det næste trin; nogle gange kan et par ekstra handler skubbe en bruger ind i en billigere kategori for den følgende måned.

Rabatter med native tokens

Mange centraliserede børser har udstedt deres egne utility-tokens. Eksempler inkluderer Binance Coin (BNB), KuCoin Token (KCS) og andre. Disse tokens tjener forskellige funktioner inden for børsens økosystem, men deres primære anvendelse er gebyrbesparelse.

At holde det native token i din børs-pung kvalificerer ofte til en gebyrrabatta på ca. 25 %. Alternativt kan brugere vælge at betale deres handelsgebyrer med tokenet i stedet for det aktie, der handles. Dette forhindrer "dust" (små, ubrugelige mængder krypto) i at akkumulere og sænker omkostningerne.

Brug af native tokens til rabatter er en af de letteste måder at øjeblikkeligt sænke handelsomkostninger. Det eksponerer dog handleren for prisvolatiliteten i børsens token selv. Hvis tokenet styrter, kan tabet i kapitalværdi opveje besparelsen i handelsgebyrer.

Centraliserede vs. desentraliserede omkostningsstrukturer

Valget mellem en centraliseret børs (CEX) og en desentraliseret børs (DEX) repræsenterer et fundamentalt skift i omkostningsstruktur. En CEX opkræver for tjenesten med at matche ordrer og forvaring. En DEX opkræver for brugen af blockchain-netværket og likviditetsincitamenter.

På en CEX er gebyret forudsigeligt. Det er en procentdel af handlen. På en DEX inkluderer gebyret likviditetsudbydergebyret (normalt 0,3 %) plus blockchain-gasgebyret. Gasgebyret er fast i forhold til handelsstørrelsen, men variabelt i forhold til netværkets efterspørgsel.

For små handler ($100) er en DEX ofte økonomisk uholdbar på dyre kæder som Ethereum. Et $50 gasgebyr på en $100 handel er et 50 % tab. For store handler ($100.000) er det faste gasgebyr ubetydeligt, og kontrollen over aktiver bliver den primære værdiproposition.

Slippage på DEX'er

DEX'er er afhængige af Automated Market Makers (AMMs) i stedet for traditionelle ordrbøger. I en AMM bestemmes prisen af en formel baseret på forholdet mellem aktiver i en pool. Store handler kan betydeligt ubalance poolen, hvilket får prisen til at skifte mod handleren under transaktionen.

Dette fænomen kaldes slippage. Selvom det findes på CEX'er, er det ofte mere udtalt på DEX'er med lav likviditet. Handlende kan indstille en "slippage tolerance," men at sætte den for lav kan få transaktionen til at mislykkes (spilde gasgebyret), mens at sætte den for høj resulterer i en dårlig indgangspris.

Aggregators hjælper med at mindske dette ved at splitte handlen på tværs af flere likviditetspools for at finde den bedste gennemsnitspris. Slippage forbliver dog en skjult omkostning på desentraliserede platforme, der skal indgås i break-even-analysen.

Sikkerhedens pris

Der er ofte en korrelation mellem en børs' omkostninger og dens sikkerhedsstandarder. "Premium"-børser, der opkræver højere gebyrer, investerer ofte tungt i regulatorisk compliance, forsikringspolicier og cold storage-infrastruktur.

Budget-børser med rock-bottom-gebyrer kan skære hjørner på kundesupport eller sikkerhedsprotokoller. De mangler måske forsikringsfonde til at erstatte brugere i tilfælde af et hack. I den forstand kan højere gebyrer ses som et premium for sikkerhed og pålidelighed.

Regulatorisk compliance medfører også omkostninger. Børser licenseret i strenge jurisdiktioner (som New York eller Europa) står over for høje revisions- og juridiske omkostninger. Disse videresendes uundgåeligt til brugeren gennem gebyrer. Brugere, der handler på uregulerede offshore-platforme, betaler mindre, men accepterer højere modpart-risiko.

Forsikringsfonde

Nogle topklasse-børser opretholder en dedikeret forsikringsfond (SAFU-fonde osv.). En del af handelsgebyrerne går ind i denne reserve. Hvis børsen bliver brudt ind i, eller hvis marginhandlende bliver likvideret ud over deres collateral, dækker fonden tabet.

Denne mekanisme beskytter platformens integritet og brugerindskud. Selvom det bidrager til en gebyrstruktur, der måske er lidt højere end en bare-bones-konkurrent, giver det et sikkerhedsnet, der er uvurderligt under black swan-hændelser eller systemiske fejl.

Leverages indvirkning på omkostninger

Handel med leverage (margin eller futures) introducerer et nyt lag af omkostninger: funding-satsen. I perpetual futures-kontrakter er prisen forbundet til spotprisen via funding-betalinger.

Hvis flertallets handlende er Long (sats på prisstigning), skal de betale et gebyr til Shorts. Hvis flertallets er Short, betaler de Longs. Dette funding-gebyr opkræves periodisk, ofte hver 8. time.

Selvom satsen normalt er lille (f.eks. 0,01 %), kan den spike massivt under volatile tendenser. At holde en leveret position åben i uger kan resultere i funding-gebyrer, der fortærer en betydelig del af marginen. Derudover medfører lån af midler til marginhandel daglige renter.

Likvidationsgebyrer

Den mest alvorlige omkostning i leveragehandel er likvidationsgebyret. Hvis en position bevæger sig mod handleren, og marginen er opbrugt, lukker børsen tvunget positionen. Denne proces medfører en likvidationsstraff, der er betydeligt højere end et standard handelsgebyr.

Denne straf fodres ind i forsikringsfonden. Den er designet til at afskrække vovet leverage og dække risikoen for, at positionens værdi falder under nul, før den kan lukkes. At undgå likvidation handler ikke kun om at bevare kapital; det handler om at undgå disse straffende afgangsgebyrer.

Strategier til at minimere handelsomkostninger

At reducere gebyrer er den mest pålidelige måde at forbedre en handelsfordel. Markedet er uforudsigeligt, men gebyrer er konstante. Den første strategi er altid at bruge Limit-ordrer (Maker), når handelens hasternelse tillader det. Dette kræver tålmodighed og planlægning, men giver umiddelbare besparelser.

Den anden strategi er at batch'e transaktioner. I stedet for at lave fem små indskud eller udtag, akkumuler midler og flyt dem i en enkelt transaktion. Dette er særligt effektivt for at mindske fastsats-udtagsgebyrer.

Tredje, handlende bør optimere deres indskuddsmetoder. At linke en bankkonto for ACH-overførsler tager tid at opsætte, men sparer 3 % til 5 % på hvert indskud sammenlignet med at bruge et kort. Denne tålmodighed garanterer effektivt en bedre startposition for hver handel.

Gebyrrabatter og henvisningsprogrammer

Mange børser tilbyder henvisningsprogrammer, hvor invitation af nye brugere giver en procentdel af deres handelsgebyrer som provision. Omvendt giver tilmelding via en henvisningslink ofte rabat på dine egne gebyrer i en bestemt periode.

Nogle højvolumen-handlende kan forhandle gebyrrabatter. I dette scenarie bliver Maker-gebyret negativt. Børsen betaler handleren for hver Limit-ordre, der udfyldes. Dette forvandler handel fra et omkostningscenter til en potentiel indtægtsstrøm, selvom det kræver betydelig kapital og volumen.

Skjulte gebyrer og faldgruber

Ud over standard handelsomkostninger skal brugere være vagtsomme over for inaktivitetsgebyrer. Nogle platforme opkræver et månedligt vedligeholdelsesgebyr, hvis kontoen forbliver inaktiv i en specifik periode, normalt 12 måneder. Dette dræner langsomt små balancer efterladt på glemte børser.

En anden faldgrube er "minimum handelsbeløb" eller "dust"-problemet. Hvis en børs har en høj minimum handelsstørrelse, kan brugere ende med små brøkdele af kryptovaluta, som de ikke kan sælge eller udtrække. Denne restværdi er effektivt tabt, medmindre brugeren indskyder flere midler for at overskride tærsklen.

Endelig, vær opmærksom på premium abonnementsmodeller. Nogle børser tilbyder "Pro" eller "Gold"-medlemskaber, der lover lavere gebyrer eller bedre data. Handlende skal beregne, om deres handelsvolumen retfærdiggør det månedlige abonnementsomkostning. For casual investorer overstiger abonnementet ofte de potentielle gebyrbesparelser.

Konklusion

Landskabet for kryptoplatformomkostninger er mangfoldigt og ofte bedragerisk. Mens det overskriftlige handelsgebyr er den mest synlige udgift, er det blot toppen af isbjerg. Omkostninger gennemsyrer hvert stadie af investeringslivscyklussen, fra det indledende fiat-indskud til det endelige udtag af aktiver. Spreads, netværksgebyrer, funding-rater og premium-påslag hakker alle i potentielle afkast.

Succesfuld handel kræver et holistisk syn på disse udgifter. En platform med lave handelsgebyrer kan have exorbitante udtagsomkostninger. En brugervenlig mægler kan tilbyde gratis handler, men gemme et 2 % spread. Forståelse af forskellen mellem Maker- og Taker-ordrer tillader handlende at alignere deres udførelsesstrategi med det mest effektive gebyrtrin. Desuden hjælper genkendelse af trade-offs mellem bekvemligheden ved centraliserede platforme og autonomien i desentraliserede protokoller med at vælge det rigtige sted for specifikke handelsstørrelser.

I sidste ende er gebyroptimering en form for risikostyring. Ved at minimere friktionsomkostningerne ved handel sænker investorer deres break-even-punkt og øger deres fejlmargin. I et marked præget af ekstrem volatilitet er kontrol over de kontrollerbare variabler – specifikt omkostningen ved at drive forretning – et kendetegn ved en disciplineret og professionel tilgang til kryptoinvestering.

Hver dollar sparet i gebyrer er en dollar ren fortjeneste, der ikke kræver, at markedet bevæger sig i din favør.