I årtier har det globale finansielle system fungeret ud fra et simpelt princip: centraliseret autoritet. Uanset om du overfører penge, sparer til pensionen eller betaler for varer, er du afhængig af banker, betalingsprocessorer og regeringsregulatorer som betroede mellemled. Selvom dette system har muliggjort global handel, har det også introduceret fundamentale smertepunkter – risici, omkostninger, forsinkelser og ekskluderende praksisser – der påvirker milliarder af mennesker verden over.

Hvis du er ny i kryptovalutaens verden, kan de tekniske detaljer om blockchain og kryptografi virke overvældende. Men før du dykker ned i 'hvordan', er det afgørende at forstå 'hvorfor'. Hvorfor adopterer millioner af mennesker Bitcoin, og hvorfor kan det være essentielt for din egen finansielle fremtid? Svaret ligger ikke i teknologien, men i at imødegå de systemiske fejl og ineffektiviteter, der plager traditionel finans (TradFi).

Denne guide fokuserer på de praktiske fordele ved at bruge Bitcoin og fremstiller det som en løsning på virkelige økonomiske udfordringer som inflation, begrænset adgang og de høje omkostninger ved at flytte penge over grænser. Bitcoin er fundamentalt et værktøj til at opnå finansiel selvstyre, der giver enkeltpersoner mulighed for at undslippe smertepunkterne ved at stole på centrale myndigheder med deres formue.

Værdiens erosion: Konfrontation med inflation og pengepolitik

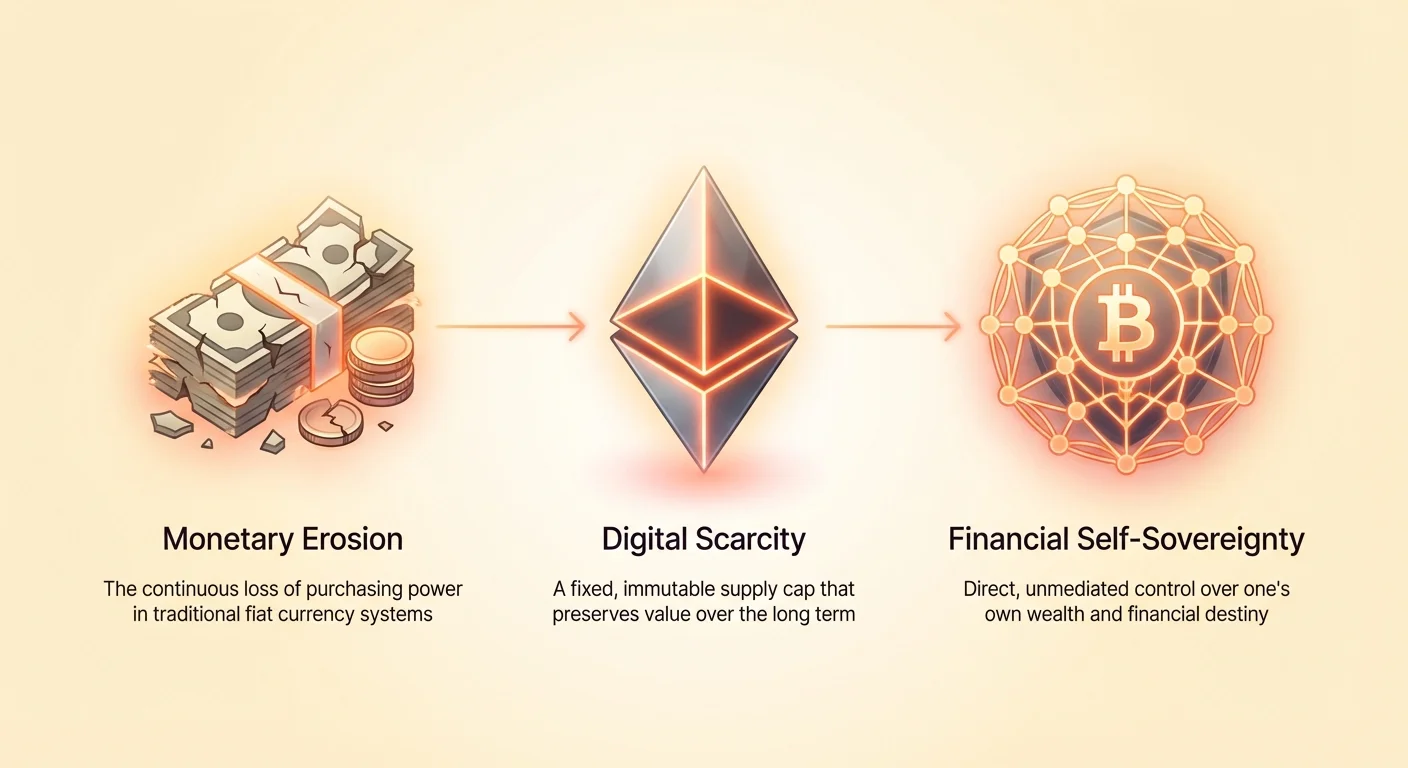

Den største trussel mod den gennemsnitlige persons formue er tabet af købekraft over tid. Denne erosion er det direkte resultat af inflation, et fænomen, som centralbanker ofte håndterer, men sjældent eliminerer.

Den skjulte afgift: Forståelse af fiat-inflation

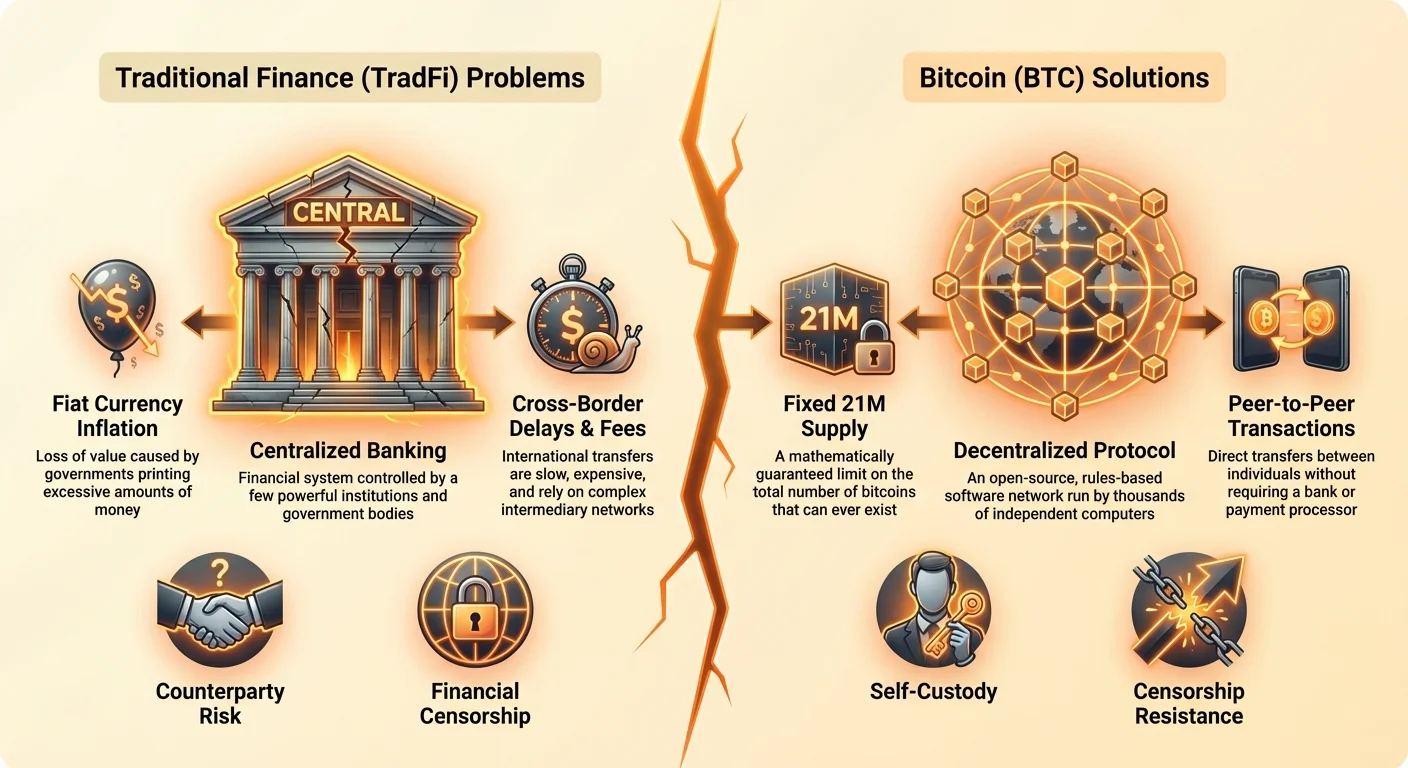

De valutaer, der bruges globalt i dag – dollars, euro, yen – er kendt som fiat-valutaer. De er ikke dækket af en fysisk vare som guld; i stedet stammer deres værdi udelukkende fra regeringsdekret. Regeringer og centralbanker har magten til at skabe mere fiat-valuta, når de finder det nødvendigt, typisk for at stimulere økonomien eller dække nationale gæld.

Selvom det lyder som en hurtig løsning at trykke penge, har det en alvorlig konsekvens: det øger den samlede pengemængde uden at øge den samlede mængde af varer og tjenester. Dette fortynder værdien af enhver eksisterende enhed af valutaen. For dig betyder det, at dine opsparing køber mindre hvert år. Inflation fungerer som en "skjult afgift" på kontantholdere og reducerer konstant dit levevis, hvis dine lønninger eller investeringer ikke overgår satsen for pengeudvidelse. Dette langsomme, forudsigelige tab af købekraft er det primære smertepunkt, der får mange mennesker til at søge aktiver med forudsigelig knaphed.

Forudsigelig knaphed: Bitcoins faste forsyningsgrænse

Et af de mest revolutionerende koncepter, som Bitcoin introducerede, er dets faste og forudsigelige forsyningsschema. Der vil kun nogensinde være 21 millioner Bitcoin (BTC). Denne grænse er matematisk håndhævet af koden og kan ikke ændres af nogen enkelt regering, bank eller virksomhed.

Denne egenskab gør Bitcoin til det modsatte af fiat-valuta i forhold til forsyning. Fiat-valuta er elastisk og inflationsdrivende; Bitcoin er inelastisk og deflationsdrivende (i forhold til dets forsyningsschema). At vide, at den maksimale forsyning er begrænset, giver en enestående sikkerhed. Når du vælger at bruge Bitcoin, vælger du et aktiv designet til at bevare værdi på lang sigt og imødegår direkte smertepunktet med fiat-inflation.

Desentraliseret kontrol: Fjernelse af mellemmanden

I det traditionelle system kontrollerer en håndfuld magtfulde institutioner pengepolitikkens spændinger: fastsættelse af renter, bestemmelse af reservekrav og beslutning om, hvornår der skal trykkes penge. Disse beslutninger træffes bag lukkede døre, ofte som reaktion på politiske pres eller midlertidige kriser, og de påvirker alle globalt.

Bitcoin fungerer uden en central styrende myndighed. Det drives af et globalt netværk af computere (noder). Ingen enkelt enhed kan beslutte at øge forsyningen, vende en transaktion eller fryse en konto. Denne desentraliserede struktur betyder, at kontrollen over dine penge fjernes fra det politiske område og placeres direkte i dine hænder. Dette er kernefordelen ved desentraliseret penge: det giver et objektivt, regelbaseret system i stedet for et subjektivt, tillidsbaseret et. Når du bruger Bitcoin, stoler du på matematik og kode, ikke fejlbarlige menneskelige institutioner.

Frihed til bevægelse: Eliminering af finansielle grænser og forsinkelser

I en stadig mere globaliseret verden burde det at flytte penge over grænser være enkelt. Alligevel forbliver international finans arkaisk, dyr og frustrerende langsom. For enkeltpersoner, små virksomheder og især migrantarbejdere, der sender penge hjem, udgør disse gebyrer og forsinkelser et stort smertepunkt.

Grænseoverskridende overførsler: Billigere og hurtigere pengeoverførsler

Overvej processen med at sende penge internationalt gennem traditionelle kanaler som banker eller pengeoverførsels tjenester. Gebyrerne kan ligge på 3 % til 10 % af det samlede beløb, og overførslen kan tage flere dage at gennemføre, især hvis tidszonforskel eller bankferier er involveret. Disse omkostninger rammer uforholdsmæssigt hårdt dem, der er afhængige af pengeoverførsler (penge sendt hjem af migrantarbejdere), hvor hver procentdel tabt til gebyrer betyder mad, medicin eller skolepenge nægtet en familiemedlem.

Bitcoin løser dette ved at behandle enhver transaktion lige, uanset geografi. At sende 1.000 $ over gaden eller over et ocean involverer den samme grundlæggende proces og medfører lave netværksgebyrer (som varierer baseret på netværksbelastning, men ofte er betydeligt lavere end 5 %). Transaktionen afsluttes på minutter, ikke dage. Denne evne er grunden til, at brug af bitcoin er et kraftfuldt valg for enhver, der er involveret i global handel eller støtter familie i udlandet. Det omgår fuldstændig den langsomme, proprietære infrastruktur i det gamle system.

Løsning på korrespondentbankproblemet

Traditionelle internationale overførsler er afhængige af et komplekst net af "korrespondentbanker", der skal opretholde konti med hinanden for at afregne transaktioner. Denne struktur er langsom, dyr og kræver en høj grad af gensidig tillid og regulering. Hele processen introducerer flere fejlpoint og uigennemsigtighed.

Bitcoin eliminerer behovet for dette lagdelte system. Bitcoin-netværket selv er afregningslaget. I stedet for at bounce penge mellem tre forskellige banker i tre forskellige lande, udsender du simpelthen en transaktion til en enkelt, global hovedbog. Denne forenkling reducerer dramatisk overhead, fremskynder afregningstider og sænker afgørende det kapitalbehov, små virksomheder har for at deltage i international handel.

24/7-tilgængelighed: Ingen bankferier eller åbningstider

Hvad var den sidste gang, du forsøgte at foretage en betydelig bankoverførsel efter kl. 17 fredag? Chancerne er, at overførslen ikke bliver fuldt behandlet før mandag morgen. Traditionelle banker opererer inden for begrænsede åbningstider og overholder nationale helligdage, hvilket skaber flaskehalse i global handel.

Bitcoin-netværket er åbent 24 timer i døgnet, 7 dage om ugen, 365 dage om året. Det fungerer uafhængigt af nationale grænser, tidszoner og offentlige helligdage. Denne kontinuerlige drift sikrer, at likviditet altid er tilgængelig, og transaktioner kan initieres og afsluttes når som helst, hvilket giver forudsigelig pålidelighed, som traditionelle finansielle systemer ikke kan matche.

Udbankede og underbankedes udfordring

Et svimlende antal på 1,4 milliarder voksne verden over er "udbankede", hvilket betyder, at de mangler adgang til basale finansielle tjenester som opsparingskonti eller kredit. Millioner flere er "underbankede" og er afhængige af dyre, rovdyragtige tjenester som payday-lånere eller check-indløsere. Denne finansielle udelukkelse er et betydeligt økonomisk og socialt smertepunkt, der ofte fanger enkeltpersoner i fattigdom.

Adgang med en smartphone: Finansiel inklusion

Traditionel bankvirksomhed kræver omfattende dokumentation (el-regninger, regeringslegitimation, fysiske adresser), som mange mennesker i udviklingslande eller marginaliserede samfund simpelthen ikke besidder. Bitcoin og kryptovalutaer kræver dog kun en billig smartphone og internetadgang.

En person kan downloade en non-custodial wallet (en softwareapplikation) og øjeblikkeligt få adgang til det globale finansielle system. Der er ingen formularer at udfylde, ingen minimumsbalance og ingen baggrundstjek. Dette sænker dramatisk adgangsbarrieren og tilbyder sikre opsparings- og transaktionsmuligheder til enkeltpersoner, der tidligere er blevet udelukket på grund af geografisk placering eller dokumentationskrav. For de udbankede er denne overgang fra finansiel usynlighed til at have en funktionel, sikker digital bankkonto en af de mest kraftfulde fordele ved desentraliseret penge.

Etablering af økonomisk identitet uden regeringslegitimation

I mange ustabile eller udviklende lande kan det være umuligt at opretholde pålidelig dokumentation. Uden officiel regeringsidentifikation er det ekstremt svært at etablere en formel økonomisk identitet, hvilket forhindrer adgang til lån, forsikring eller formel beskæftigelse.

Bitcoin giver en vej til at etablere økonomisk identitet gennem ejerskab af private nøgler (den kryptografiske bevis for ejerskab). Selvom dette ikke er en perfekt erstatning for traditionel ID, giver det enkeltpersoner mulighed for at deltage i digital handel, modtage løn og spare penge sikkert uden for rækkevidde af ustabile regimers konfiskation. Bitcoin giver enkeltpersoner magt til at opbygge en digital finansiel historie og fodaftryk uden at have brug for tilladelse fra en bureaukratisk myndighed.

Udelukkelsens omkostninger

At være udbanket er dyrt. Uden adgang til bankkonti må enkeltpersoner stole på fysisk kontanter, hvilket gør dem sårbare over for tyveri, eller betale høje gebyrer for at bruge uformelle lånetjenester. Manglen på opsparingsinfrastruktur betyder, at selv små nødudgifter kan destabilisere en familiens finansielle fremtid.

Bitcoin tilbyder disse enkeltpersoner et alternativ – et robust, globalt accepteret og højt sikkert digitalt opsparingskøretøj, der er let delbart (du kan eje brøkdele af en Bitcoin, kendt som Satoshis) og kræver næsten ingen vedligeholdelsesgebyrer. Det forvandler en mobiltelefon fra et kommunikationsværktøj til en finansiel enhed, der er i stand til at engagere sig i den globale digitale økonomi.

Beskyttelse og privatliv: Sikring af din formue mod beslaglæggelse

I en verden, der i stigende grad er præget af politisk volatilitet og hurtige ændringer i regulering, er evnen til at beskytte ens aktiver mod vilkårlig beslaglæggelse eller censur afgørende. Traditionelle finansielle aktiver er fundamentalt udsatte for "modpart-risiko" – risikoen for, at den enhed, der holder dine penge (banken eller betalingsprocessoren), fejler, fryser din konto eller får besked fra en regering om at konfiskere dine midler.

Censurmodstand: Selvopbevaringens kraft

Smertepunktet ved central kontrol er, at enhver central myndighed – en bank, et selskab eller en regering – kan beslutte at fryse dine aktiver eller blokere en transaktion. Dette kaldes finansiel censur. Uanset om det skyldes sanktioner, politisk dissens eller simpel fejl, bliver konti rutinemæssigt begrænset.

Bitcoin er censurmodstandsdygtig, fordi det ikke holdes eller administreres af en mellemmand. Når du holder din Bitcoin i en selvopbevarings-wallet (hvilket betyder, at du kontrollerer de private nøgler), kan ingen bank, virksomhed eller regering fysisk stoppe dig fra at bruge, modtage eller holde dine midler. Transaktionen kan blive registreret på en offentlig hovedbog, men kontrollen over udgiftsnøglen forbliver udelukkende hos ejeren. Dette er en af de grundlæggende fordele ved desentraliseret penge: det giver absolut kontrol over din private ejendom.

Reduktion af modpart-risiko ("Not Your Keys"-princippet)

Den finansielle krise i 2008 fremhævede den enorme modpart-risiko, der er indbyggede i banksystemet. Når banker fejler, er indskytere afhængige af regeringsgarantier (som FDIC-forsikring i USA) for at genvinde deres midler.

Ved korrekt brug af Bitcoin kan du eliminere modpart-risikoen fuldstændigt. Når Bitcoin holdes i en wallet, hvor du besidder de private nøgler, flyttes risikoen for fiasko fra en centraliseret institution til brugerens personlige sikkerhedspraksisser. Denne overgang fra "at stole på en bank" til "at stole på dig selv" er kernen i selvopbevaring og giver et hidtil uset niveau af sikkerhed mod institutionelt kollaps eller indblanding.

Beskyttelse af aktiver i tider med krise eller politisk ustabilitet

For dem, der lever under autoritære regimer eller i regioner med hyperinflation eller politisk omvæltning, er det farligt at holde al formue i lokale banker eller lokal fiat-valuta. Regeringer i ustabile situationer tyr ofte til kapitalbekræftelser, valutafortynding eller direkte beslaglæggelse af aktiver.

Bitcoin tilbyder et livline. Fordi det er desentraliseret og ikke-fysisk, kan formue lagret i Bitcoin bæres over grænser simpelthen ved at memorere en 12- eller 24-ords seed-frase (nøglen til walleten). Denne bærbarhed og modstand mod beslaglæggelse gør Bitcoin til et essentielt værktøj for flygtninge, politiske dissidenter og enhver, der søger en sikker, sikker værdilagring, der ikke kan konfiskeres let, og imødegår direkte det ultimative finansielle smertepunkt: tabet af ejendomsret.

Bitcoin som en ny standard for den digitale økonomi

Mens mange mennesker nærmer sig Bitcoin primært som et investeringsværktøj (der imødegår smertepunktet med inflation), ligger dens sande langsigtede betydning i at etablere en ny, open-source protokol for værdioverførsel, der paralleller den revolutionerende indvirkning af internetprotokollen (TCP/IP) for informationsoverførsel.

Programmerbare penge og innovation

Bitcoin er mere end bare en digital valuta; det er et grundlæggende lag, på hvilket komplekse finansielle tjenester kan bygges – ofte omtalt som programmerbare penge. Dens underliggende teknologi, blockchain, tillader lag af innovation, der løser yderligere smertepunkter med kompleksitet.

For eksempel løser Lightning Network, der er bygget oven på Bitcoin, det mindre smertepunkt med transaktionshastighed og høje gebyrer under perioder med netværksbelastning og tillader øjeblikkelige, højvolumen-mikrobetalinger. Denne lagdelte tilgang gør det muligt for Bitcoin at fungere både som et langsomt, sikkert afregningslag (som at overføre store summer mellem kontinenter) og som en hurtig, billig betalingsbane (som at købe en kaffe). Denne fleksibilitet letter fremtidig finansiel innovation, der er iboende tillidsfri og open-source.

Transparens gennem den offentlige hovedbog

Mens Bitcoin giver individuel kontrol over midler, opnår det sin sikkerhed gennem radikal transparens. Hver eneste transaktion, der nogensinde er foretaget, er registreret på den offentlige, uforanderlige hovedbog (blockchain). Dette løser de traditionelle smertepunkter med uigennemsigtighed og skjult risiko, der kendetegner fraktionsreserverbankvirksomhed og derivathandelsmarkeder.

Alle kan auditer den samlede forsyning af Bitcoin (verificere 21 millioners grænse) og se pengestrømmen på tværs af netværket. Mens identiteterne af wallet-ejere er pseudonyme (kun kendt ved deres offentlige adresse), er transaktionsintegriteten fuldt transparent. Dette niveau af auditabilitet giver et robust forsvar mod svindel og korruption inden for systemet selv og tilbyder en sikkerhed, som fiat-systemer mangler.

En ny definition af digital ejendom

Ultimativt løser Bitcoin det moderne digitale smertepunkt med at definere og kontrollere knaphed i det digitale rige. Før Bitcoin kunne digitale elementer – uanset om det var penge, sange eller dokumenter – let kopieres og duplikeres. Dette gjorde ægte digital ejerskab umuligt.

Bitcoin introducerede et system, der matematisk håndhæver digital knaphed. Når du ejer en Bitcoin, besidder du den eneste kryptografiske nøgle, der tillader, at den specifikke værdienhed bevæger sig. Denne evne har dybe implikationer for digitale rettigheder, intellektuel ejendom og etablering af fundamentet for alle fremtidige digitale aktiver. Det forvandler digital data fra en uendeligt reproducerbar ressource til unik, selvstændig ejendom.

Konklusion: Vejen til selvstyre

Beslutningen om at udforske Bitcoin drives ofte af en fundamental utilfredshed med status quo. Uanset om du er bekymret over, at dine opsparinger eroderes af inflation, frustreret over høje gebyrer og langsomme overførsler eller bekymret over finansiel adgang i en ustabil verden, tilbyder Bitcoin konkrete, matematiske løsninger.

Bitcoin betyder noget nu, fordi det er det første bredt adopterede system, der tillader enkeltpersoner at fravælge det centraliserede, tillidsbaserede finansielle system og overgå til et åbent, regelbaseret system. Det giver inflationsmodstand gennem absolut knaphed, muliggør grænseoverskridende og billige transaktioner, garanterer finansiel adgang uanset identitet og beskytter formue mod beslaglæggelse gennem selvopbevaring.

At forstå disse "hvorfor" er det essentielle første skridt på Crypto Roadmap. Når motivationerne er klare, er det næste logiske skridt at forstå systemets mekanik: hvad en Bitcoin (eller en Sat) egentlig er, hvordan netværket fungerer, og mest afgørende, hvordan man sikkert sikrer sin første del af digital ejendom.