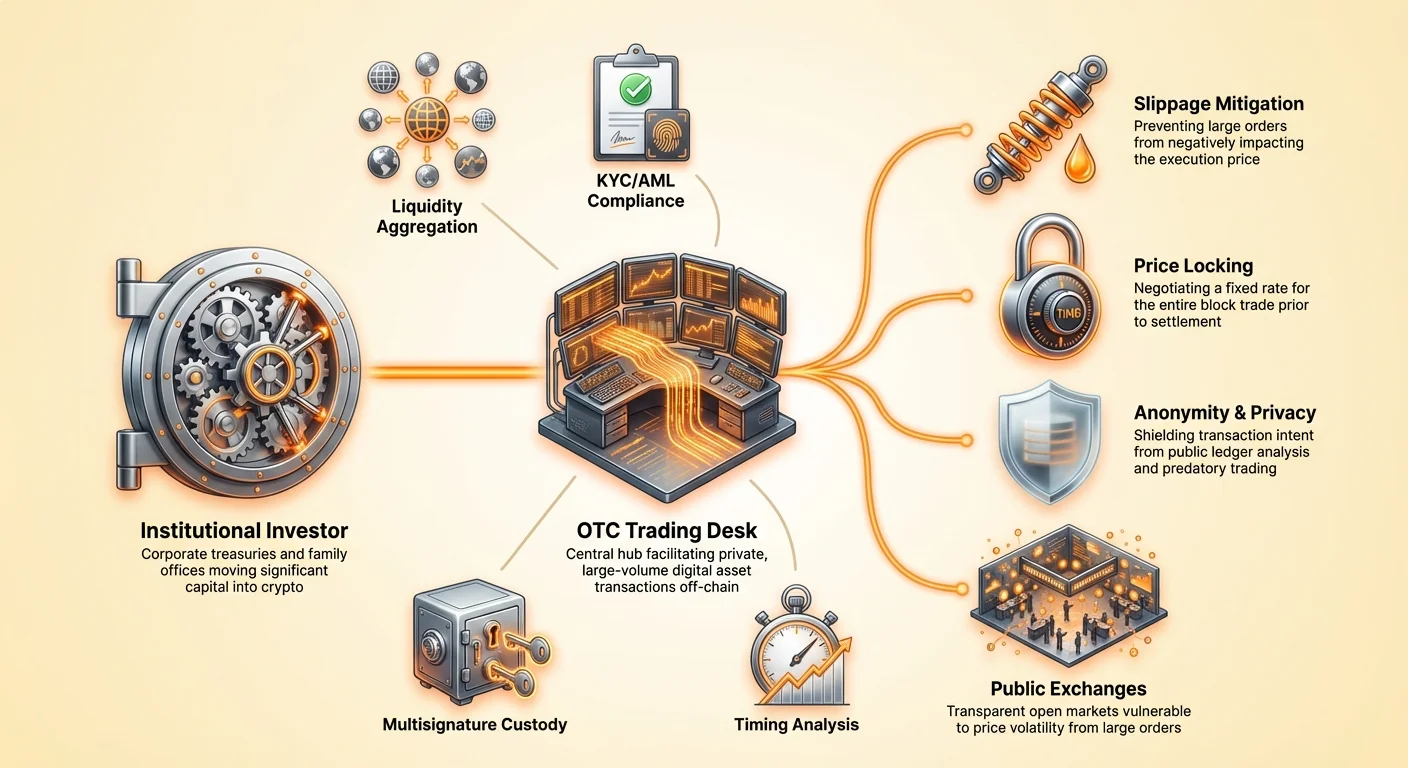

Landskabet for kryptovalutainvesteringer er dramatisk skiftet fra dens tidlige dage med peer-to-peer-eksperimenter til en sofistikeret arena domineret af storskala-kapital. For institutionelle investorer, familiecontorer og virksomhedskasser adskiller processen med at erhverve Bitcoin sig fundamentalt fra detailoplevelsen. At flytte millioner af dollars ind i en digital aktiv kræver præcision, sikkerhed og en dyb forståelse af markedsmekanismer. Det handler ikke blot om at trykke på en køb-knap på en standard børsgrænseflade.

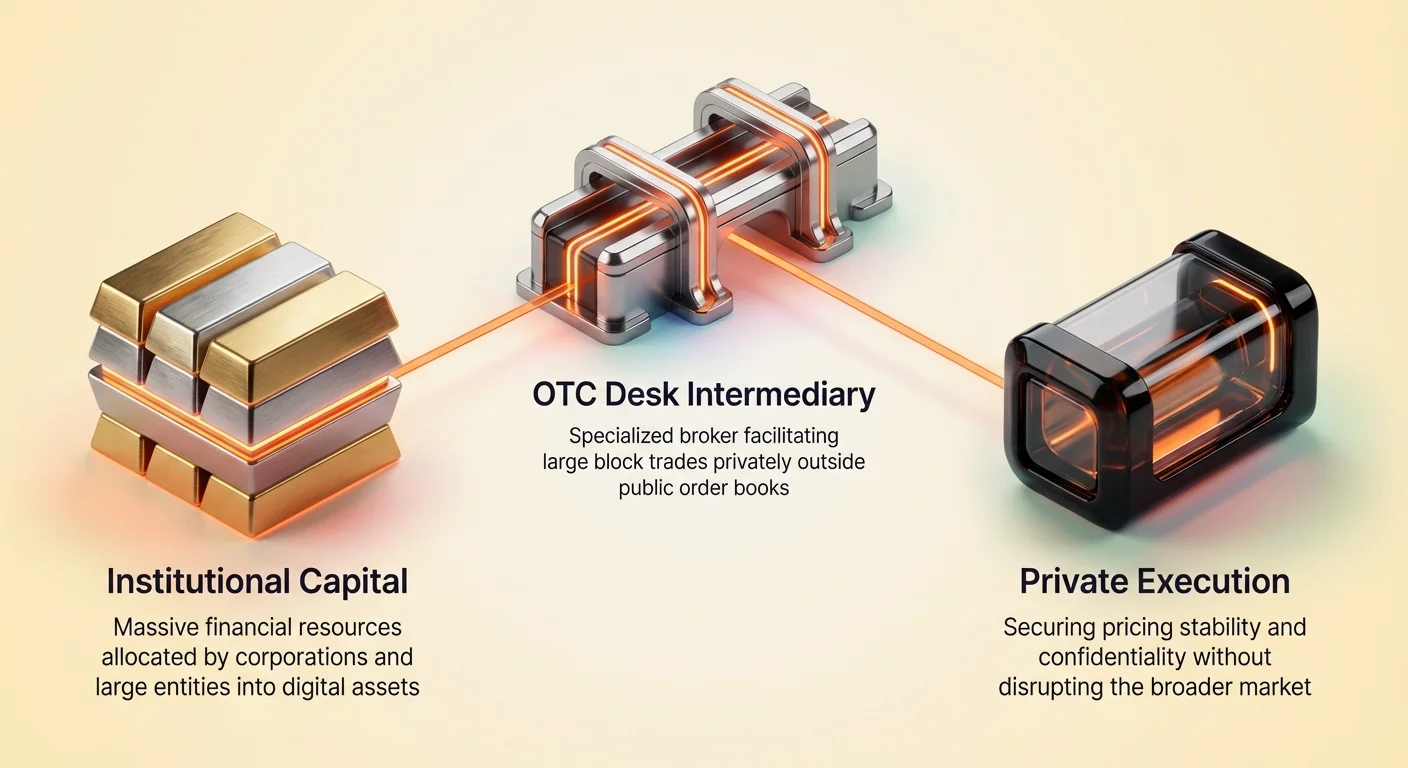

Store ordrer eksekveret på åbne orderbøger kan destabilisere priser og erodere værdi, før en transaktion selv er fuldført. Denne realitet nødvendiggør specialiserede eksekveringsstrategier, der prioriterer likviditet og diskretion. Det primære værktøj til disse højvolumen-transaktioner er Over-The-Counter (OTC)-handelsdesken. At forstå hvornår og hvordan man anvender disse desks er afgørende for enhver enhed, der ønsker at allokere betydelig kapital til den digitale aktivklasse.

Mekanismerne bag OTC-handel

Over-The-Counter-handel i kryptosektoren fungerer som et privat marked for store bloktransaktioner. I modsætning til traditionelle børser, hvor købs- og salgsordrer matches offentligt i en orderbog, sker OTC-handler direkte mellem to parter. Denne proces faciliteres typisk af en specialiseret broker eller en handelsdesk. Brokeren fungerer som en mellemmand, der henter likviditet fra et stort netværk af købere og sælgere for at opfylde specifikke volumenkrav.

Processen begynder, når en institution udtrykker interesse i at købe eller sælge en væsentlig mængde Bitcoin. I stedet for at udsende denne intention til hele markedet kontakter investoren en OTC-desk. Desken arbejder derefter på at finde en modpart, der er villig til at tage den anden side af handlen. Denne søgning udføres stille for at forhindre markedsdeltagere i at front-rune ordren eller reagere forud for det forestående volumen.

Når en match er fundet, eller desken aftaler at fungere som den primære modpart, forhandles en pris. Denne pris fastsættes ofte for et kort vindue, hvilket tillader institutionen at eksekvere hele blokken til en forudsigelig sats. Afvikling følger herefter, involverende overførslen af fiat-valuta og kryptovaluta. Dette trin udnytter ofte escrow-tjenester eller betroede afviklingslag for at sikre, at begge aktiver skifter hænder sikkert og simultant.

Mellemmandens rolle

I dette økosystem er OTC-brokeren mere end blot en matchmaker. De fungerer som et skjold mod volatilitet og en guide gennem afviklingens kompleksiteter. Top OTC-desks opretholder relationer til minere, tidlige adoptanter og andre store ejere, ofte omtalt som hvaler. Disse forbindelser tillader dem at hente likviditet, der simpelthen ikke er tilgængelig på offentlige spot-børser.

Brokerne leverer også rådgivningstjenester. De tilbyder markedsindsigter, der hjælper institutioner med at vurdere det rigtige øjeblik til at gå ind eller ud af positioner baseret på nuværende likviditetsforhold. Dette menneskelige element adskiller OTC-handel fra de algoritmiske matchningsmotorer på centraliserede børser. Det giver et lag af personlig service, der er essentielt, når man håndterer transaktioner, der kan ændre en porteføljes sammensætning fundamentalt.

Den strategiske nødvendighed for hvaler

I kryptovalutaens leksikon er en "hval" en enhed, der holder en betydelig mængde Bitcoin. Når disse store ejere beslutter at flytte midler, bemærker markedet det. For institutioner, der effektivt bliver hvaler ved indtræden, er den primære udfordring at undgå "slippage." Slippage opstår, når størrelsen af en ordre overstiger den tilgængelige likviditet ved et specifikt prisniveau, hvilket tvinger køber til at betale mere eller sælger til at acceptere mindre, mens de bevæger sig gennem orderbogen.

At mindske markedspåvirkning

Når en massiv købsordre rammer en offentlig børs, fortærer den salgsordrerne ved den nuværende pris og begynder at forbruge højere prissatte ordrer. Dette driver prisen op øjeblikkeligt, hvilket betyder, at investoren ender med at betale en højere gennemsnitspris for deres akkumulering. Omvendt kan en stor salgsordre krash'e prisen og reducere den samlede afkast. OTC-desks løser dette ved at låse en pris fast for hele blokken.

Ved at tage handlen væk fra den offentlige orderbog forbliver de umiddelbare udbud- og efterspørgselsdynamikker på det åbne marked uberørt. Prisen på Bitcoin på offentlige børser kan forblive stabil, selv mens millioner af dollars værd af mønter skifter hænder privat. Denne adskillelse af likviditetspuljer er vital for institutioner, der skal gå ind eller ud af positioner uden at signalere deres træk til det bredere marked.

At bevare anonymitet

Privatliv er et andet hjørnesten i institutionel eksekvering. I et transparent regnskabsystem som Bitcoin kan wallet-adresser ofte undersøges af blockchain-analytikere. Hvis en kendt virksomhedswallet sender en stor sum til en offentlig børs, signalerer det en potentiel salg. Dette kan udløse paniksalg blandt detailhandlere og algoritmer, hvilket driver prisen ned, før institutionen kan eksekvere sin handel.

OTC-handel tilbyder en kappe af usynlighed for disse manøvrer. Fordi handlen afvikles privat, vises ikke overførslen af midler på offentlige børsorderbøger. Selvom den endelige afviklingstransaktion til sidst vil fremgå på blockchain, holdes intentionen om at købe eller sælge skjult, indtil handlen er gennemført. Denne uklarhed beskytter institutionen mod rovdyragtig handel og markedsmanipulation.

Timing og markedsanalyse

At bestemme hvornår man skal eksekvere en stor handel er lige så vigtigt som at vælge metoden. Institutionelle investorer skal analysere markeds cykler, volatilitetstrends og makroøkonomiske faktorer for at time deres indtræden. Bitcoins pris historie er præget af tydelige cykler af ekspansion og korrektion, ofte påvirket af den firedelte halveringsbegivenhed, der reducerer den nye forsyning af mønter.

Navigation i volatilitetscykler

Volatilitet er et tveægget sværd. Høj volatilitet kan præsentere købsmuligheder under dip, men den øger også risikoen for prisudsving under eksekveringsvinduet. Institutioner ser ofte efter perioder med konsolidering eller lavere volatilitet for at eksekvere store OTC-handler. I disse tider er prisen relativt stabil, hvilket gør det lettere for brokerne at tilbyde et stramt spread.

Dog involverer nogle strategier køb ind i svaghed. Hvis markedet oplever et nedgang på grund af midlertidig negativ sentiment, kan en institution se dette som et rabatvindue. OTC-desks er særligt værdifulde her, da de kan hjælpe med at navigere de kaotiske likviditetsforhold, der ofte ledsager markeds korrektioner.

Analyse af likviditetsforhold

Før eksekvering vurderer kasserere og fondsdirectører markedsdybden. Metrikker som Bitcoin-dominans – forholdet mellem Bitcoins markedsværdi og resten af kryptomarkedet – kan signalere kapitalstrømme. En stigende dominans antyder ofte en "flight to quality", hvor kapital flytter fra risikere altcoins tilbage til Bitcoin. Dette kan skabe et likviditetsrigt miljø for at erhverve BTC.

Omvendt, når dominansen falder, kan likviditeten være fragmenteret på tværs af forskellige aktiver. En OTC-desk hjælper med at aggregere denne likviditet. De kan trække på globale puljer og hente mønter fra forskellige regioner og tidszoner for at opfylde en ordre. Denne globale rækkevidde er afgørende for at sikre, at en institution ikke begrænses af likviditetsbegrænsninger i et enkelt geografisk marked eller på en børs.

Virksomhedskasseledelse

Opløbet af "Bitcoin Corporate Treasury" har introduceret en ny klasse institutionelle købere. Virksomheder holder i stigende grad Bitcoin på deres balancekonti som en reserveaktiv. Denne strategi drives af ønsket om at hække mod inflation og diversificere beholdninger væk fra deprecierende fiat-valutaer. Da Bitcoin har en fast forsyning på 21 millioner mønter, tilbyder det en knapphedsmodel lignende digitalt guld.

For en virksomhed involverer beslutningen om at allokere kassemidler til Bitcoin en streng intern styring. Eksekveringsfasen er kulminationen af måneders bestyrelsesgodkendelser og risikovurderinger. I modsætning til en handelsvirksomhed, der måske flipper aktiver for profit, erhverver en virksomhedskasse typisk Bitcoin til langsigtede beholdninger. Denne langsigtede horisont påvirker eksekveringsstrategien.

Virksomheder som MicroStrategy og Tesla har banet vejen for denne tilgang og navigeret de komplekse regnskabsstandarder krævet for digitale aktiver. I mange jurisdiktioner behandles Bitcoin som en ubegrænset levetid intangibel aktiv. Dette betyder, at prisnedgange kan udløse nedskrivningsafgifter på finansielle opgørelser, mens prisstigninger ikke genkendes, før aktivet sælges. Effektiv eksekvering via OTC minimerer den indledende omkostningsbasis, hvilket er afgørende for regnskabsformål.

Driftmæssige risici og løsninger

Selvom OTC-handel mindske markeds påvirkning, introducerer den andre risici, som institutioner skal håndtere. Den mest fremtrædende er modpart-risiko. I en direkte handel er der en teoretisk risiko for, at en part leverer aktivet, mens den anden undlader at sende betaling. I kryptos tidlige dage var dette en betydelig bekymring.

Håndtering af modpart-risiko

Moderne OTC-desks mindske dette gennem streng vurdering og afviklingsprotokoller. Anseelsesværdige desks udfører omfattende Know Your Customer (KYC) og Anti-Money Laundering (AML)-tjek på alle deltagere. De fungerer som betroede mellemled, der sikrer, at både fiat- og kryptokomponenterne i handlen verificeres, før den endelige afvikling sker.

For institutioner er valget af en reguleret og etableret OTC-partner den første forsvarslinje. Mange desks er nu datterselskaber af større, regulerede finansielle enheder eller kvalificerede forvaltere. Denne institutionelle afstamning giver de juridiske og finansielle forsikringer, som bestyrelser kræver. Escrow-tjenester reducerer yderligere risikoen ved at holde aktiver i en neutral tilstand, indtil begge parter har opfyldt deres forpligtelser.

Regulatoriske overvejelser

Regulatorisk overholdelse er ikke forhandlingsbar for institutionelle aktører. OTC-markedet, selvom det er privat, er ikke en lovløs zone. Deltagere skal overholde lokale regler vedrørende kapitalstyring, skatteindberetning og finansiel adfærd. Institutioner skal sikre, at den OTC-desk, de anvender, er fuldt compliant med de jurisdiktioner, hvori de opererer.

Denne overholdelse strækker sig til midlernes kilde. Institutioner skal sikre, at den Bitcoin, de køber, har en "ren" historie og ikke er forurenet af ulovlige aktiviteter. OTC-desks ansætter ofte blockchain-analytikfirmaer til at verificere mønternes oprindelse. Dette sikrer, at virksomhedskasser ikke utilsigtet erhverver aktiver knyttet til hacks eller hvidvaskningsoperationer.

Sikring af institutionelle aktiver

Når eksekveringen er fuldført, skifter fokus øjeblikkeligt til forvaltning. For en institution er det sjældent en acceptabel langsigtede strategi at efterlade millioner af dollars i Bitcoin på en børs eller hos en broker. Selvforvaltning eller brug af kvalificerede tredjepartsforvaltere bliver det næste kritiske trin i processen.

Multisignaturprotokoller

Sikkerhedsstandarder for institutioner kræver ofte brug af multisignatur (multisig)-punge. En multisig-pung kræver flere private nøgler for at autorisere en transaktion. For eksempel kan en virksomhedskasse opsætte en "3-af-5"-pung, hvor fem distinkte nøgler genereres, men mindst tre kræves for at flytte midler.

| Sikkerhedsmodel | Krav | Typisk brugssag |

|---|---|---|

| Standard pung | 1 Privat nøgle | Detail / Små beløb |

| 2-af-3 Multisig | 2 Signaturer | Små virksomheder / Partnerskab |

| 3-af-5 Multisig | 3 Signaturer | Virksomhedskasse / Bestyrelse |

Denne struktur eliminerer risikoen for et enkelt fejlpunkt. Hvis en nøgle mistes eller en enkelt leder kompromitteres, forbliver midlerne sikre. Det håndhæver også intern styring og sikrer, at ingen enkeltperson kan stjæle midler eller træffe ensidige beslutninger vedrørende virksomhedens aktiver.

Styring og adgangskontrol

Ud over den tekniske opsætning har institutioner brug for robuste styringsprotokoller. Dette involverer definition af, hvem der holder nøglerne, hvor de opbevares, og de specifikke procedurer for at autorisere en transaktion. Nøgleholdere kan være geografisk distribueret, hvilket sikrer, at fysiske trusler eller lokale katastrofer ikke kan kompromittere hele pungen.

Koldopbevaringsløsninger anvendes typisk i forbindelse med multisig-opsætninger. Koldopbevaring involverer at holde de private nøgler fuldstændig offline, frakoblet internettet. Dette gør midlerne immune over for online hackforsøg. For en virksomhedskasse repræsenterer denne kombination af koldopbevaring og multisignaturstyring guldstandarden for aktivbeskyttelse.

Sammenligning af eksekveringsværktøjer

Selvom OTC-desks er det foretrukne valg til direkte erhvervelse, har fremkomsten af Bitcoin ETF'er (Exchange-Traded Funds) tilbudt en alternativ vej. En ETF tillader investorer at opnå eksponering for Bitcoins prisbevægelser uden at håndtere den underliggende aktiv. Dette eliminerer behovet for punge, private nøgler og specialiserede sikkerhedsprotokoller.

For nogle institutioner er ETF'ens enkelhed attraktiv. Den passer pænt ind i eksisterende mæglerkonti og traditionelle porteføljeledelsessystemer. Dog kommer den med administrationsgebyrer og introducerer et lag af adskillelse fra aktivet. Investoren ejer andele i en fond, ikke Bitcoin selv. Dette betyder, at de ikke kan bruge aktivet til transaktioner eller nyde godt af den censurresistens, som fysisk Bitcoin-ejerskab giver.

Direkte OTC-eksekvering forbliver den foretrukne rute for enheder, der ønsker fuld kontrol. At eje den underliggende aktiv eliminerer modpart-risikoen forbundet med ETF-udbyderen og undgår årlige administrationsgebyrer. Det tillader også institutionen at engagere sig i avancerede strategier, såsom at udlåne deres Bitcoin for at generere yield eller bruge det som sikkerhed i decentraliserede finansprotokoller (DeFi).

Konklusion

Institutionel eksekvering af Bitcoin-handler er en disciplin, der balancerer hastighed, privatliv og pris effektivitet. OTC-desken forbliver hjørnestenen i denne proces og leverer den nødvendige infrastruktur til at flytte store blokke af kapital uden at forstyrre det bredere marked. Ved at udnytte disse private likviditetspuljer kan institutioner erhverve betydelige positioner, mens de minimerer slippage og opretholder fortrolighed.

Integrationen af Bitcoin i virksomhedskasser og institutionelle porteføljer er ikke længere en fringe-teori, men en dokumenteret finansiel trend. Efterhånden som denne adoption vokser, vil sofistikeringen af OTC-tjenester og forvaltningsløsninger fortsætte med at udvikle sig. Succes i denne arena kræver ikke kun kapital, men en streng tilgang til timing, sikkerhed og risikostyring.

For storskala-investorer er anvendelse af en OTC-desk den mest effektive metode til at sikre prisstabilitet og operationelt privatliv.