Forvaltning af digital rigdom kræver en fundamental ændring i, hvordan vi tænker på ejerskab og adgang. I den traditionelle finansverden er det at tabe et bankkort eller glemme en adgangskode en mindre ulempe, der løses med et telefonsamtal og identitetsverifikation. Institutionen, der holder dine midler, fungerer som en sikkerhedsnet, der bevarer kontrol og muligheden for at genoprette adgangen på anmodning.

I kryptovaluta- og digital aktivverdenen er denne dynamik ofte omvendt. Den afgørende karakteristika ved desentraliserede aktiver er fjernelse af mellemmænd. Selvom dette giver enestående finansiel suverænitet og censurmodstand, pålægger det ejeren et strengt ansvar. Hvis du er den eneste forvalter af dine aktiver, er der ingen kundesupportlinje at ringe til, hvis du mister dine adgangsoplysninger.

Denne virkelighed skaber en betydelig udfordring for arv- og beredskabsplanlægning. Når en investor dør eller bliver ude af stand til at handle, overføres ikke deres digitale rigdom automatisk til deres nærmeste slægtninge. Uden en specifik plan, der bygger bro mellem fysisk boafvikling og digital kryptografi, kan millioner af dollars i aktiver blive permanent utilgængelige.

"Sort hul"-fenomenet med tabt kryptovaluta er et velokumenteret fænomen, der ofte skyldes mangel på viden snarere end ondsinnet tyveri. For at forhindre, at dit digitale arv bliver en statistik, skal du forstå mekanismerne i den teknologi, du bruger. Opbygning af en robust beredskabsplan starter med at mestre værktøjerne til sikkerhed for digitale aktiver.

Grundlaget for digitalt ejerskab

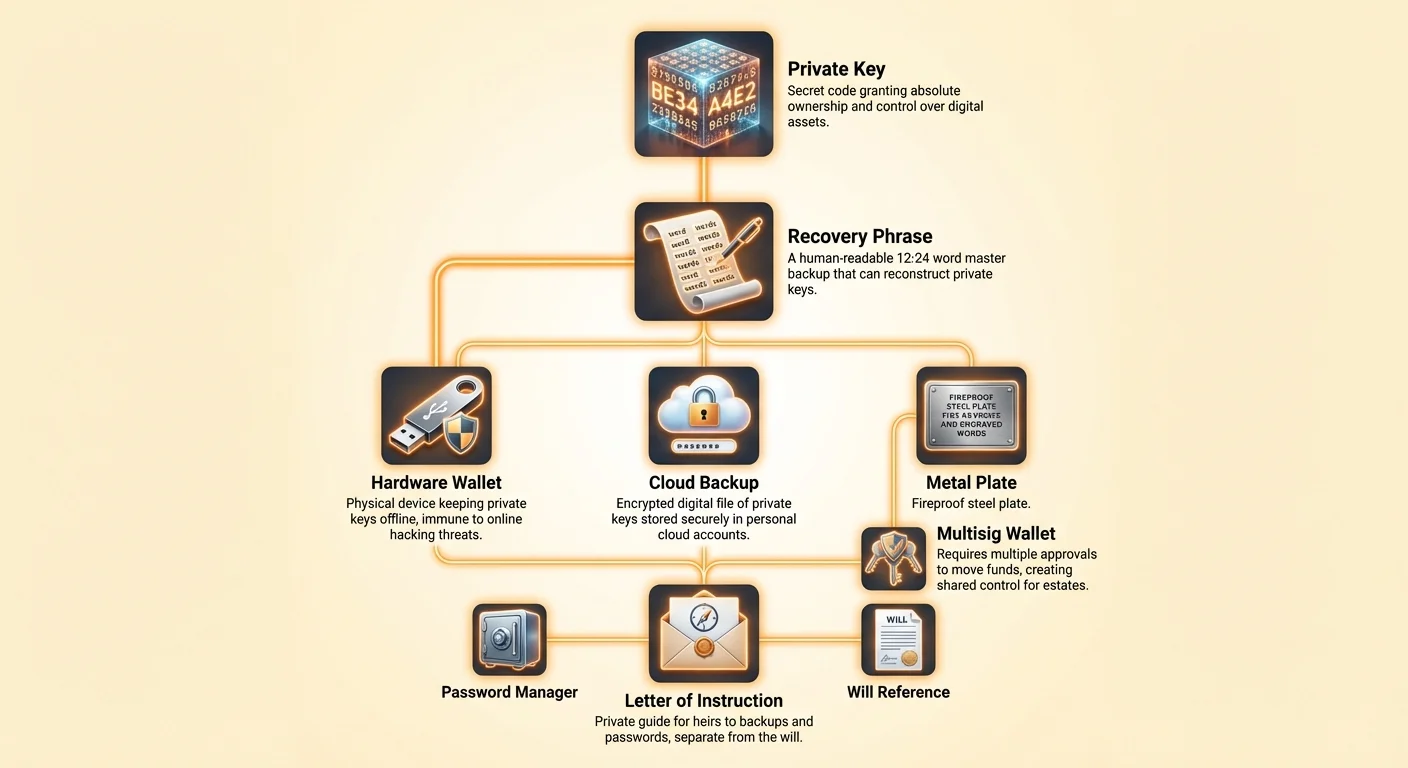

For at skabe en plan for fremtiden skal man først forstå, hvad man egentlig ejer. Når du erhverver kryptovaluta, holder du ikke digitale mønter i en fil på din computer eller smartphone. I stedet holder du en "privat nøgle." Denne nøgle er en hemmelig kode, der giver ejerskab og kontrol over en specifik adresse på blockchainen.

Rolle af private nøgler

En privat nøgle er i bund og grund en lang, tilfældigt genereret streng af alfanumeriske tegn. Den fungerer på lignende vis som en adgangskode til en bankkonto, men med meget højere indsats. I det traditionelle system har banken en kopi af din adgangskode eller en måde at nulstille den på. I kryptovaluta er den private nøgle den eneste ting, der verificerer din ret til at bruge midlerne.

Denne nøgle er matematisk knyttet til en offentlig nøgle, der fungerer som din modtagelsesadresse. Tænk på den offentlige nøgle som en brevåbner, hvor alle kan indsætte post. Den private nøgle er den eneste fysiske nøgle, der åbner boksen for at hente indholdet. Hvis den nøgle mistes, forbliver brevåbneren låst for evigt, og indholdet er effektivt ødelagt.

Forbindelsen til punge

En kryptopung er grænsefladen, der administrerer disse nøgler for dig. Det er en almindelig misforståelse, at en pung opbevarer den faktiske valuta. Det gør den ikke. En Bitcoin-pung er for eksempel en enhed eller softwareprogram, der opbevarer dine private nøgler og tillader dig at interagere med blockchain-netværket.

Pungen bruger din private nøgle til digitalt at underskrive transaktioner. Denne underskrift beviser for netværket, at du ejer midlerne uden at afsløre den private nøgle selv. Fordi pungen håndterer denne følsomme operation, er sikkerheden i pungens software eller enhed afgørende for aktiverne.

Den kritiske rolle for gendannelsesfrasen

Da rå private nøgler er lange strenge af heksadecimale tegn, er de svære for mennesker at læse, skrive ned eller huske uden fejl. For at løse dette bruger moderne punge en standard kendt som gendannelsesfrase, også kaldet seed-frase eller hemmelig adgangskode.

Denne frase består normalt af 12 til 24 tilfældige ord genereret af pungen under den indledende opsætning. Disse ord er en menneskelæselig repræsentation af din private nøgle. Hvis din telefon mistes, ødelægges eller slettes, vil indtastning af disse ord i en ny pung-enhed eller -app rekonstruere dine private nøgler og genoprette adgangen til dine midler.

Til arvformål er gendannelsesfrasen "masternøglen" til din digitale hvelv. Hvis dine arvinger har adgang til denne liste af ord, kan de tilgå dine midler fra hvor som helst i verden, uanset om de har din originale telefon eller computer. Omvendt, hvis de ikke kan finde denne frase, er aktiverne sandsynligvis tabt.

Dog introducerer kraften i gendannelsesfrasen alvorlige risici. Alle, der ser disse ord, har fuld adgang til dine midler. De behøver ikke din telefon, din PIN eller dit fingeraftryk. Derfor er opbevaringen af denne frase det enkelt mest kritiske element i din beredskabsplan. Den skal være tilgængelig for dine arvinger, men fuldstændig skjult for alle andre.

Forvaltningsmodellen versus selv-forvaltningsmodellen

Strategien for at overføre digitale aktiver afhænger fuldstændig af, hvor disse aktiver opbevares. Der er to primære modeller for opbevaring af kryptovaluta: forvaltningsmodel og selv-forvaltningsmodel. Hver kræver en fuldstændig forskellig tilgang til boafvikling.

Forvaltningsmodellen

En forvaltnings-pung leveres af en centraliseret børs eller mægler. I dette scenarie holder virksomheden de private nøgler på dine vegne. Du får adgang til kontoen via login og adgangskode, ligesom online bankvirksomhed.

I et arv-scenario behandles en forvaltningskonto på lignende vis som en traditionel bankkonto. Din eksekutor vil sandsynligvis skulle levere et dødsattest, en kopi af testamentet og andre juridiske dokumenter til børsen for at bevise deres myndighed. Børsen vil derefter overføre kontrollen over kontoen.

Selvom denne proces er velkendt for boadvokater, medfører den specifikke risici. Du stoler på, at børsen forbliver solvent og operationel. Hvis platformen går konkurs eller lukkes ned af regulatorer, kan dine arvinger arve intet andet end et krav i en langvarig retssag. Desuden har børsen magten til at fryse udbetalinger eller nægte adgang baseret på interne politikker.

Selv-forvaltningsmodellen

En selv-forvaltnings-pung placerer brugeren i fuldstændig kontrol. Du besidder de private nøgler, normalt lagret på din mobile enhed eller en hardware-pung. Ingen tredjepart – inklusive pungudvikleren – har adgang til dine midler.

Denne model stemmer overens med kryptovalutas kernefilosofi: du er din egen bank. Det betyder, at der ikke er nogen konto-godkendelsesproces, og ingen at bede om tilladelse til at flytte midler. Det betyder dog også, at der ikke er nogen til at hjælpe dine arvinger, hvis du ikke efterlader instruktioner.

For selv-forvaltede aktiver er arvplanen rent teknisk, ikke juridisk. Dit testamente kan erklære, hvem der skal eje aktiverne, men kun de private nøgler eller gendannelsesfrasen kan faktisk give dem besiddelse. Uden nøglerne er de juridiske rettigheder, der gives af et testamente, praktisk tjent.

Backup-strategier til beredskab

Oprettelse af en pålidelig backup er det første skridt til at sikre, at dine aktiver overlever dig. En backup sikrer, at hvis din primære enhed mistes, eller hvis du ikke kan låse den op, kan midlerne stadig gendannes. Der er to hovedtilgange til backups: manuel og automatiseret cloud-opbevaring.

| Funktion | Manuel backup | Cloud-backup |

|---|---|---|

| Metode | Skriv 12-24 ord ned på papir | Krypteret fil gemt i Google/Apple Drive |

| Sikkerhed | Fysisk sikkerhed kræves | Beskytter med en brugerdefineret adgangskode |

| Risiko | Fysisk tab, skade eller tyveri | Phishing eller glemsel af dekrypteringsadgangskoden |

Manuelle papirbackups

Den traditionelle metode involverer fysisk nedskrivning af gendannelsesfrasen på et stykke papir. Dette betragtes ofte som "cold storage", fordi papiret er offline og fjernet fra internet-trusler som hackere eller malware.

Til en arvplan præsenterer papirbackups logistiske udfordringer. Papir kan ødelægges af ild, vand eller simpel forvitring. Hvis du gemmer papiret for godt, finder dine arvinger det måske aldrig. Hvis du ikke gemmer det godt nok, finder en indbrudstyv det måske.

En almindelig bedste praksis er at lave kopier af papirbackuppen og opbevare dem på separate sikre steder. For eksempel kan en være i en hjemmesikring, mens en anden opbevares i en sikkerhedsboks eller hos en betroet slægtning. Denne geografiske distribution beskytter mod lokale katastrofer som et husbrænding.

Automatiserede cloud-backups

Moderne punge, såsom Bitcoin.com Wallet-appen, har introduceret automatiserede cloud-backup-tjenester for at mindske risikoen ved fysisk papir. I dette system opretter pungen en backup-fil af dine private nøgler, krypterer den med en enkelt brugerdefineret adgangskode, du vælger, og gemmer den i din personlige cloud-konto (Google Drive eller iCloud).

Dette forenkler arvprocessen betydeligt. I stedet for at skulle finde et skjult stykke papir, skal dine arvinger have adgang til din cloud-konto og den specifikke adgangskode, du oprettede til backuppen.

Denne metode konsoliderer kompleksiteten effektivt. I stedet for at håndtere 12 tilfældige ord for hver forskellig kryptovaluta, du ejer, håndterer du én stærk adgangskode, der låser alt op. Hvis du vælger denne vej, skal din beredskabsplan sikre, at dine arvinger kan tilgå din e-mail-konto og kende dekrypteringsadgangskoden.

Avanceret sikkerhed og delt adgang

For dem med betydelige beholdninger måske simple backups ikke tilbyde nok sikkerhed eller fleksibilitet. Avancerede funktioner som multisignatur-punge og hardware-enheder kan give robuste løsninger til beredskabsplanlægning.

Multisig-punge

En multisignatur (multisig)-pung er et kraftfuldt værktøj til at skabe delt kontrol. I modsætning til en standardpung, der kræver én underskrift til at autorisere en transaktion, kræver en multisig-pung godkendelse fra flere parter.

For eksempel kan du opsætte en "2-af-3" multisig-pung. Denne pung har tre deltagere, og mindst to af dem skal være enige om at flytte midler. Denne struktur er ideel til familiestater. Du kan holde én nøgle, din ægtefælle en, og en familiadvokat den tredje.

Ved dit død kan din ægtefælle og advokaten kombinere deres nøgler for at tilgå midlerne. Dette forhindrer, at én person stikker af med aktiverne, samtidig med at det sikrer, at midlerne ikke mistes, hvis én person mister sin nøgle. Denne opsætning beskytter mod både tab og tyveri og fungerer som en digital form for en fælles bankkonto med checks and balances.

Hardware-punge

Hardware-punge er fysiske enheder designet udelukkende til at opbevare private nøgler offline. De ligner USB-drev og tilsluttes kun en computer eller telefon, når du skal underskrive en transaktion. Fordi nøglerne aldrig forlader enheden, er de immune over for computer-virusser og online hackere.

Integration af en hardware-pung i din boafviklingsplan tilføjer et fysisk token, der skal overføres. Din plan skal henvise dine arvinger til enhedens fysiske placering og give PIN-koden, der kræves for at låse den op. Hardware-punge genererer også en gendannelsesfrase, der fungerer som den ultimative backup, hvis enheden selv fejler.

Konstruktion af adgangsprotokollen

Målet med din plan er at skabe en vejledning, der tillader dine betroede arvinger at gendanne dine aktiver uden at udsætte dem for tyveri, mens du er i live. Dette kræver en omhyggelig balance mellem hemmeligholdelse og tilgængelighed.

Dokumentation uden eksponering

Du bør aldrig liste din faktiske gendannelsesfrase eller private nøgler direkte i et testamente. Testamente bliver ofte offentlige dokumenter ved probate. Hvis din 12-ords frase er skrevet i et offentligt dokument, kan enhver, der læser det, øjeblikkeligt tømme din pung.

I stedet bør dit testamente henvise til eksistensen af digitale aktiver og pege på et separat, privat dokument eller en sikker placering, hvor adgangsoplysningerne opbevares. Dette private dokument er dit "Instruktionsbrev."

Instruktionsbrevet

Dette dokument fungerer som en guide for dine arvinger. Det bør ikke kun liste koder, men forklare processen. Husk, at dine arvinger måske ikke er fortrolige med kryptovalutakoncepter.

Breve bør forklare, hvilken software der skal downloades (f.eks. en specifik pung-app), hvor backuppen findes (f.eks. "i den blå sikring" eller "på min Google Drive"), og de nødvendige adgangskoder eller PIN-koder. Det er nyttigt at forklare forskellen mellem PIN'en til at låse din telefon op og adgangskoden til at dekryptere en cloud-backup.

Redundans og opdateringer

En statisk plan er en mislykket plan. Du kan ændre pung-software, flytte midler til en ny adresse eller opdatere dine adgangskoder. Hvis din beredskabsplan lister en gammel adgangskode, du ændrede for år siden, vil dine arvinger støde på en mur.

Gennemgå din digitale aktivplan årligt. Kontroller, at dine backups stadig er læselige, og at dine placeringsinstruktioner er aktuelle. Hvis du bruger en cloud-backup, verificer, at filen stadig er til stede i din drive, og at du husker dekrypteringsadgangskoden.

Bedste praksis for adgangskodestyring

Uanset om du stoler på cloud-backups eller blot skal sikre den digitale liste af instruktioner, er adgangskodestyring limet, der holder din sikkerhedsarkitektur sammen. En svag adgangskode kan underminere den mest sofistikerede kryptosikkerhedsopsætning.

Undgåelse af digitale opbevaringsrisici

Du bør aldrig opbevare dine adgangskoder eller gendannelsesfraser i klartekst på en computer eller smartphone. At tage et screenshot af din seed-frase eller gemme den i en "Notes"-app åbner dig op for hackere. Hvis din enhed kompromitteres, kan automatiserede scripts scanne efter disse filer og stjæle dine midler på sekunder.

Hvis du absolut skal opbevare information digitalt, skal det være krypteret. Adgangskodehåndteringsapplikationer kan være nyttige her, forudsat at masteradgangskoden til håndtereren selv er sikker og kendt for dine arvinger.

Det fysiske element

For mange forbliver den sikreste strategi lavteknologisk: pen og papir. Nedskrivning af dine adgangskoder og fraser fjerner trusselen fra online angribere. Dog genindfører dette fysiske risici.

For at mindske dette, overvej at bruge holdbare materialer. Nogle investorer optager deres seed-fraser på metalplader, der er brandsikre og vandtætte. Dette sikrer, at selv i en katastrofal begivenhed som et husbrænding overlever nøglerne til arven.

Navigation af risikoen for børsinsolvens

Selvom selv-forvaltning ofte anbefales for sikkerhed, holder mange investorer stadig midler på centraliserede børser for bekvemmelighed eller handel. Hvis du vælger denne sti, skal du være opmærksom på de specifikke risici ved arv.

Hvis en børs holder dine midler, er du teknisk en usikret kreditor. Ved børsens konkurs er du bakerst i køen. Juridiske procedurer kan tage år, og aktivgendannelse er sjældent 100%.

Ideelt set bør hovedparten af dine langsigtede beholdninger – arven, du planlægger at efterlade – flyttes til en selv-forvaltnings-pung. Dette fjerner modpartirisikoen. Du er ikke længere afhængig af, at et selskab eksisterer om 20 eller 30 år; du er afhængig af blockchainens matematik og din egen backup-protokol.

Hvis du absolut skal holde midler på en børs, skal du sikre, at dine arvinger ved, hvilken børs du bruger, og har de nødvendige login-oplysninger eller i det mindste viden om kontoens eksistens, så de kan indlede et formelt krav.

Det psykologiske hinder

En af de største forhindringer ved oprettelse af en digital arvplan er den psykologiske vægt af ansvaret. I selv-forvaltningsmodellen er erkendelsen af, at "kun jeg kan tilgå dette", stærk, men også skræmmende.

Det er let at udskyde oprettelse af en backup-plan, fordi det kræver at konfrontere ens dødelighed og håndtere teknisk kompleksitet. Dog garanterer ignorering af problemet praktisk talt tab af aktiver.

Start småt. Tag backup af din nuværende pung i dag. Skriv gendannelsesfrasen ned og læg den et sikkert sted. Fortæl én betroet person, at du ejer digitale aktiver, og hvor de kan finde instruktionerne, hvis der sker dig noget. Du behøver ikke give dem nøglerne nu, kun kortet til at finde dem senere.

Integration med traditionel boafvikling

Digitale aktiver eksisterer ikke i et vakuum. De skal integreres i din bredere finansielle boafviklingsplan. Informer din advokat eller boafvikler om, at du holder digitale aktiver, selvom du ikke giver dem adgangsnøglerne.

De kan hjælpe dig med at udarbejde den passende sprog i dit testamente for at overføre juridisk titel. Dette skaber et klart juridisk grundlag for dine arvingers ejerskab af aktiverne, selvom overførslen (nøglerne) håndteres separat.

Dette er særligt vigtigt for betydelige beløb. Hvis skattemyndigheder eller andre familiemedlemmer bestrider ejerskabet af kryptoen, giver et klart juridisk papirspor kombineret med de tekniske adgangsnøgler den stærkeste mulige beskyttelse for dine begunstigede.

Konklusion

Udfordringen ved at arve digitale aktiver er ikke blot et teknisk problem; det er et problem med kontinuitet i et tillidsløst system. Efter design modstår kryptovalutaer ekstern kontrol. Denne funktion, der gør dem så værdifulde for sikkerhed og privatliv, gør dem utrolig skrøbelige i dødelighedens kontekst. Uden en bevidst indsats for at skabe en bro vil de kryptografiske mure, du bygger for at holde tyve ude, til sidst også holde din familie ude.

Løsningen på "$1 million-problemet" kræver en multifacetteret tilgang. Det kræver en overgang til selv-forvaltning for at sikre ægte ejerskab, rigorøse backup-procedurer for at beskytte mod datatab og en klar, dokumenteret kommunikationsstrategi for dine arvinger. Uanset om du bruger papir-seed-fraser, krypterede cloud-backups eller multisig-punge, forbliver kerneprincippet det samme: redundans og klarhed. Du skal skabe et system, der overlever din fravær.

Værktøjerne til sikker digital arv eksisterer i dag. Hardware-punge tilbyder fysisk sikkerhed, cloud-backups tilbyder bekvemmelighed, og multisig-opsætninger tilbyder demokratisk kontrol. Ansvaret ligger hos investoren for at kombinere disse værktøjer til en sammenhængende plan. Ved at handle nu forvandler du dine digitale aktiver fra et potentielt tab til et varigt arv.

Hvis du ikke besidder de private nøgler, ejer du ikke kryptoen, og dine arvinger vil det heller ikke.