Sikkerhed for digitale aktiver er et grundlæggende begreb for enhver, der interagerer med blockchain-økosystemet. Det henviser til de specifikke foranstaltninger og praksisser, der bruges til at beskytte kryptovalutaer, digitale dokumenter og multimedier mod uautoriseret adgang eller tab. I modsætning til traditionel bankvirksomhed, hvor en finansiel institution vogter dine midler, fungerer kryptoverdenen på en peer-to-peer-basis. Denne struktur betyder, at du kan sende værdi anyplace i verden uden at bede om tilladelse.

Denne frihed medfører dog en betydelig ændring i ansvaret. Du er ofte alene ansvarlig for at beskytte dine aktiver. Hvis du mister adgangsmekanismen til dine midler, er der ingen kundesupportlinje, der kan gendanne dem for dig. Denne virkelighed gør forståelsen af de forskellige wallet-arketyper essentiel for enhver bruger.

En kryptovaluta-wallet er ikke en opbevaringsbeholder for digitale mønter på samme måde som en fysisk wallet holder kontanter. I stedet fungerer den mere som en nøglering. En Bitcoin-wallet er en enhed eller et program, der bruges til at sende og modtage bitcoins. Den håndterer de nødvendige legitimationsoplysninger, der tillader dig at flytte midler på blockchainen.

Debetkort-analogien

For at forstå, hvordan dette fungerer, overvej debetkortet, der i øjeblikket er i din lomme. Kortet selv er ikke penge. I stedet er det et værktøj, der giver dig adgang til penge, der holdes i en bankkonto. Det indeholder oplysninger som et kontonummer og en adgangskode eller pinkode, der verificerer din identitet.

Crypto-wallets fungerer på lignende vis. De holder "konto"-oplysningerne, der er nødvendige for at få adgang til værdi på den digitale hovedbog. Den primære forskel ligger i kontrollen. Et debetkort kontrolleres af en centraliseret enhed, såsom en bank, der kan fryse kontoen eller nægte en transaktion. Bitcoin-wallets interagerer med et netværk, som ingen enkelt person eller organisation kontrollerer.

Ejerskabets mekanismer

Kernen i enhver wallet-model ligger konceptet om nøgler. Disse kryptografiske værktøjer er det, der adskiller en tilskuer af blockchainen fra en ejer af aktiver på blockchainen. Forståelse af private nøgler er det første skridt i vurderingen af, om en forvaltnings-, selvforvaltnings- eller delt model passer til dine behov.

En privat nøgle er en tilfældigt genereret streng af tegn, ofte et 256-bit hemmeligt tal. Den fungerer som det superhemmelige adgangskode til din kryptovaluta-adresse. Enhver offentlig placering på blockchainen har en matchende privat nøgle. Hvis du mister denne nøgle, mister du evnen til at flytte aktiverne, der er knyttet til den adresse.

Offentlige vs. private nøgler

Forholdet mellem offentlige og private nøgler sammenlignes ofte med en brevkurv. Den offentlige nøgle eller adresse er som brevkurven selv. Alle kan se den, og alle kan smide post (crypto) i den. Du kan dele denne adresse frit uden at gå på kompromis med sikkerheden.

Den private nøgle er den fysiske nøgle, der åbner brevkurven. Kun personen, der har denne nøgle, kan hente indholdet og sende det et andet sted hen. I tekniske termer bruger walleten den private nøgle til at oprette en digital signatur. Denne signatur beviser, at du ejer midlerne, og autoriserer transaktionen, som netværket derefter validerer.

Gendannelsesfrasen

Fordi rå private nøgler er lange strenge af heksadecimale tegn, er de uhåndterlige og modtagelige for menneskelige fejl under transkription. For at løse dette bruger moderne wallets en gendannelsesfrase, også kendt som en seed-frase eller hemmelig adgangsfrase. Dette er en liste af ord, normalt mellem 12 og 24, trukket fra en specifik ordbog.

Denne frase tillader dig at rekonstruere din wallet og få adgang til dine midler, selvom din hardware-enhed ødelægges eller din telefon mistes. Det er et menneskelæsbart format af din master-private nøgle. Alle med disse ord kan få adgang til dine midler, så de skal vogtes lige så strengt som den private nøgle selv.

Arketyper 1: Forvaltningswallets

Forvaltningsmodellen er den mest velkendte for folk, der kommer fra det traditionelle finansielle system. I denne arketyper beholder en tredjepart forvaltningen af dine aktiver på dine vegne. Dette er standardpraksis for banker og mange centraliserede kryptovaluta-børser.

Når du bruger en forvaltningswallet, holder du ikke de private nøgler. I stedet har du en login og adgangskode til en platform, der holder nøglerne. Når du vil foretage et udtag eller en handel, beder du teknisk set platformen om tilladelse til at flytte midlerne.

Risici ved tredjeparts-kontrol

Selvom forvaltningswallets tilbyder bekvemmelighed, introducerer de betydelig tredjepartsrisiko. Da du ikke har fuld kontrol, er du udsat for leverandørens stabilitet og integritet. Hvis børsen eller platformen går konkurs, kan du miste adgangen til dine cryptoaktiver. Gendannelsesprocesser i disse scenarier trækker sig ofte ud over år og resulterer sjældent i fuld kompensation.

Der er også risiko for regulatorisk indblanding. Fordi det at tage forvaltning af finansielle aktiver er en reguleret aktivitet, er centraliserede børser underlagt lovene i de jurisdiktioner, hvor de opererer. En regering kunne tvinge en platform til at begrænse udtag eller fryse konti. Dette har historisk præcedens i den traditionelle banksektor, såsom da banker begrænsede udtag i Grækenland i 2015.

Driftsmæssige begrænsninger

Forvaltningswallets pålægger ofte driftsmæssig friktion, som selvforvaltningsmodeller ikke har. Du kan støde på udtagningsgrænser eller behandlingsforsinkelser. Børsen kan opkræve ekstra gebyrer for at flytte dine egne penge væk fra deres platform. I sjældne tilfælde kan de forhindre udtag helt under perioder med høj markedsvolatilitet.

Desuden er disse platforme højværdimål for hackere. Selvom sikkerheden er forbedret, forbliver centraliserede databaser af private nøgler et enkelt fejlpunkt. Hvis en forvaltningsplatform kompromitteres, kan brugermidler stjales i masseomfang. I modsætning til bankindskud i nogle regioner er disse crypto-indskud generelt ikke forsikret af regeringen.

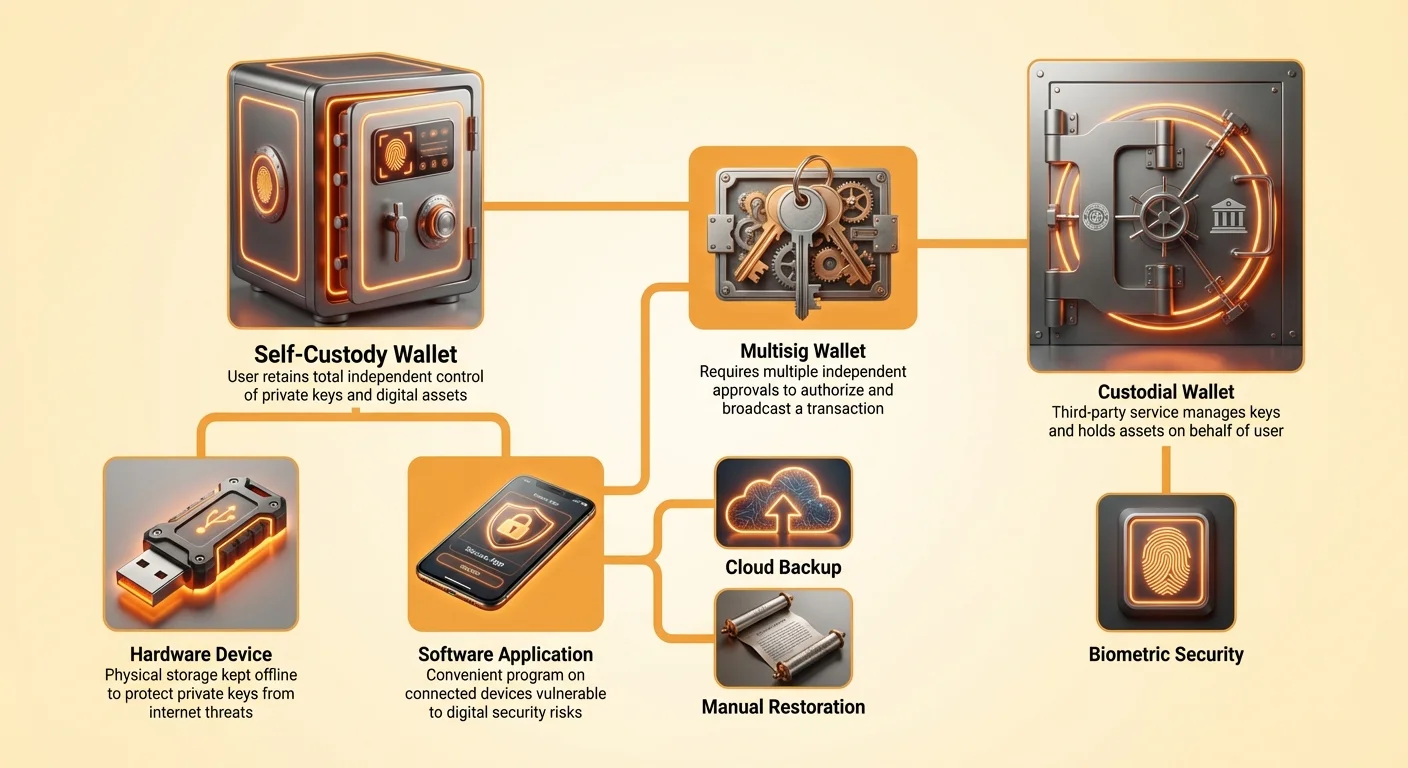

Arketyper 2: Selvforvaltningsmodeller

Selvforvaltningsmodellen, ofte kaldet non-custodial, repræsenterer kryptovalutas oprindelige ethos. I denne arketyper bevarer brugeren total kontrol over sine digitale aktiver på alle tidspunkter. Softwareudbyderen fungerer blot som et interface til håndtering af nøglerne, men de har aldrig adgang til nøglerne selv.

Når du bruger en selvforvaltningswallet, behøver du ikke bede om tilladelse til at bruge dine midler. Der er normalt ingen konto-godkendelsesproces. Alle kan downloade softwaren og generere en ny adresse med det samme. Denne tilladelsesfrie natur sikrer, at ingen regering eller virksomhed kan forhindre dig i at handle.

Direkte blockchain-interaktion

Selvforvaltningswallets giver direkte adgang til offentlige blockchains. Denne forbindelse tillader funktioner, som forvaltningskonti ofte mangler. For eksempel kan brugere tilpasse de netværksgebyrer, de betaler til minere og validatorer. Du kan vælge at betale et højere gebyr for en hurtigere transaktion eller et lavere gebyr, hvis du ikke har hastværk.

Desuden muliggør ejerskab af dine egne nøgler interaktion med smart contracts og decentraliserede applikationer (dApps). Dette åbner døren til decentraliseret finans (DeFi)-produkter. Brugere kan tjene passiv indkomst, handle på decentraliserede børser eller låne mod deres aktiver uden en mellemmand.

Ansvarligheden ved at være din egen bank

Handelen for denne autonomi er ansvar. I en selvforvaltningsmodel, hvis du mister din private nøgle eller gendannelsesfrase, er dine midler væk for evigt. Der er ingen adgangskodereset-knap, som et firma kan trykke for dig.

Denne model kræver, at brugere er flittige med backups. Du skal notere din gendannelsesfrase og opbevare den sikkert, ofte på papir på en fysisk placering. Hvis din telefon går i stykker eller du sletter appen, er den backup den eneste måde at gendanne adgangen på.

| Funktion | Forvaltningswallet | Selvforvaltningswallet |

|---|---|---|

| Kontrol over midler | Tredjepart | Kun bruger |

| Adgang til privat nøgle | Holdt af udbyder | Holdt af bruger |

| Transaktionstype | Med tilladelse | Uden tilladelse |

Arketyper 3: Delt kontrol (Multisig og MPC)

Mellem ekstremiteternes enekontrol og tredjepartsforvaltning ligger den delte kontrolmodel. Dette tager ofte form af en multisig (multi-signature)-wallet. En multisig-wallet kræver mere end én person eller enhed til at godkende en transaktion, før den sendes til netværket.

I denne opsætning beslutter du, hvor mange deltagere walleten har, og hvor mange signaturer der kræves for at flytte midler. En almindelig konfiguration er en "2 af 3" eller "3 af 6"-wallet. For eksempel i en "3 af 6"-wallet er der seks deltagere, men mindst tre skal godkende enhver udgiftsanmodning.

Sikkerhed gennem samarbejde

Multisig-wallets er fremragende til at forbedre sikkerheden. En familie kunne opsætte en wallet, hvor to ud af tre medlemmer skal underskrive en transaktion. Dette beskytter midlerne, hvis en person mister sin private nøgle, da de andre to stadig kan få adgang til aktiverne. Det giver også beskyttelse mod tyveri eller tvang.

Hvis en tyv tvinger én person til at underskrive en transaktion, kan midlerne ikke flyttes, fordi de andre signaturer mangler. Denne struktur bruges også bredt til organisationers finansielle reserver. Et firma kan sikre, at ingen enkelt bestyremedlem kan tømme virksomhedens midler. I stedet kræves konsensus blandt bestyremedlemmer for at autorisere udgifter.

Multi-Party Computation (MPC)

Relateret til multisig-konceptet er Multi-Party Computation (MPC). Mens traditionel multisig bruger distinkte private nøgler til hver deltager, opdeler MPC en enkelt privat nøgle i flere skår. Disse skår fordeles mellem forskellige parter eller enheder.

Nye teknologier som MPC-wallets tilbyder forbedret sikkerhed og nøglehåndtering. De tillader brugere at nyde delte sikkerhedsfordele uden kompleksiteten ved at håndtere flere distinkte on-chain-signaturer. Denne teknologi bliver i stigende grad en standard for institutionel forvaltning og avanceret personlig sikkerhed.

Hardware vs. software-implementeringer

Uanset om du vælger selvforvaltning eller en delt model, skal du beslutte den fysiske form af din wallet. De to hovedkategorier er hardware-wallets og software-wallets. Hver tilbyder en forskellig balance mellem sikkerhed og bekvemmelighed.

Hardware-wallets

Hardware-wallets er fysiske enheder, der opbevarer private nøgler offline. De betragtes som den mest sikre type opbevaring, fordi nøglerne teoretisk ikke kan tilgås via internettet. Når en bruger ønsker at foretage en transaktion, tilslutter de enheden til en computer, normalt via USB.

Enheden underskriver transaktionen internt uden nogensinde at udsætte den private nøgle for computeren. Dette beskytter nøglerne, selvom computeren er inficeret med malware. Ulempen er enhedens pris og ubehjageligheden ved at bære den. Mærker som Ledger og Trezor er velkendte eksempler på denne hardware.

Software-wallets

Software-wallets eksisterer som applikationer på desktop-computere, smartphones eller web-browsere. De er bekvemme til daglig brug og tillader hurtig adgang til midler. Dog er de, fordi de kører på enheder forbundne til internettet, modtagelige for virus og phishing-angreb.

Selvom hakkehendelser er sjældne for individuelle brugere, der praktiserer god hygiejne, er software-wallets iboende mere sårbare end kold opbevaring. For at mindske dette bør brugere anvende stærke adgangskoder og biometriske låse. Mange software-wallets integrerer nu med hardware-enheder for at tilbyde det bedste fra begge verdener.

Backup- og gendannelsesstrategier

Den mest kritiske aspekt ved selvforvaltning er backup-processen. Hvis din digitale enhed fejler, er din backup den eneste livline til dine aktiver. Historisk set betød dette at skrive 12 til 24 ord ned på et stykke papir. Selvom det er sikkert mod digitale hackere, er papir-backups sårbare over for brand, vand og fysisk tyveri.

At opbevare et stykke papir sikkert kan være svært. Desuden betyder håndtering af flere wallets håndtering af flere lister af ord. Hvis du har separate wallets til Bitcoin, Ethereum og andre kæder, stiger byrden ved fysisk dokumenthåndtering betydeligt.

Cloud-backup-løsninger

For at imødegå friktionen ved manuelle backups har moderne wallets introduceret automatiserede cloud-backup-tjenester. Dette system tillader dig at oprette en enkelt brugerdefineret adgangskode, der dekrypterer en fil, der er lagret i en cloud-tjeneste som Google Drive eller Apple iCloud.

Denne metode kombinerer krypteringens sikkerhed med cloud-opbevarings bekvemmelighed. Cloud-udbyderen hoster den krypterede fil, men de kan ikke læse den, fordi de ikke har din dekrypteringsadgangskode. Hvis du mister din enhed, geninstaller du blot appen, logger ind på din cloud-konto og indtaster din brugerdefineret adgangskode.

Manuel gendannelse

For dem, der foretrækker at undgå cloud-tjenester, forbliver manuel gendannelse en levedygtig mulighed. Dette involverer at indtaste 12-ords gendannelsesfrasen direkte i en ny wallet-instans. Når du indtaster disse ord, skal de være små bogstaver og adskilt med enkelt mellemrum.

Denne proces fungerer på tværs af forskellig wallet-software, forudsat at de bruger de samme branchestandarder. Hvis du genererede en seed-frase i én selvforvaltningsapp, kan du typisk importere den samme frase til en anden hardware- eller software-wallet for at genvinde adgangen til dine midler.

Bedste praksisser for sikkerhed

Uanset hvilken wallet-arketyper du vælger, er det at følge sikkerhedsbedste praksisser ikke forhandlingsbart. Den første regel er aldrig at opbevare adgangskoder eller seed-fraser i digital form uden kryptering. At tage et screenshot eller et digitalt foto af din håndskrevne seed-frase åbner dig op for tyveri, hvis dit galleri kompromitteres.

For de fleste mennesker er det at skrive frasen fysisk ned og opbevare den på et sikkert sted den bedste strategi for manuelle backups. Hvis aktiverne er af betydelig værdi, er det klogt at lave kopier af papir-backupen og opbevare dem på separate sikre steder. Dette beskytter mod lokale katastrofer som et husbrand.

Adgangskodehåndtering

Hvis du bruger en software-wallet, skal du sikre dig en stærk, unik adgangskode. Genbrug ikke adgangskoder fra andre sider. At aktivere to-faktor-autentificering (2FA) på tilknyttede cloud-konti tilføjer et nødvendigt beskyttelseslag.

Når du bruger cloud-backup-tjenesten, fungerer den master-adgangskode, du opretter, som den endelige barriere. En angriber ville have brug for adgang til din Google- eller Apple-konto og din dekrypteringsadgangskode for at stjæle dine midler. Denne fladlags-tilgang gør uautoriseret adgang ekstremt vanskelig.

Sådan vælger du den rigtige wallet

Valget af den bedste Bitcoin- eller crypto-wallet afhænger af dine specifikke behov. Sikkerhed skal være den primære faktor. Kig efter wallets, der integrerer ansigts- eller fingeraftryksgenkendelse. Dette gør daglig adgang let, mens det opretholder en høj barriere for tyve.

Rygte er et andet vitalt mål. Da wallets er software, kan de indeholde fejl eller ondskabsfuld kode. Det er vigtigt at bruge wallets, der har eksisteret i år og har aktive brugerbaser. At tjekke fora og app-butiksanmeldelser kan give indsigt i softwarens pålidelighed.

Gebyranpassning og funktioner

Avancerede brugere bør kigge efter wallets, der tillader gebyranpassning. At kunne indstille den præcise byte/satoshi-sats for Bitcoin eller gaspris for Ethereum kan spare betydelige penge over tid. Forudindstillinger som "hurtig," "medium" og "langsom" er nyttige funktioner for generelle brugere.

Overvej, om du har brug for en multichain-wallet. Hvis du holder forskellige aktiver som Bitcoin, Ethereum og Solana, forenkler brug af én enkelt app, der understøtter dem alle, håndteringen. Funktioner som ubegrænset wallet-oprettelse tillader dig at organisere midler i "udgifts-" og "spare-" kategorier inden for samme app.

Konklusion

Landskabet for sikkerhed af digitale aktiver defineres af valget mellem bekvemmelighed og kontrol. Forvaltningswallets tilbyder en velkendt, bank-lignende oplevelse, hvor en tredjepart håndterer de tekniske kompleksiteter for dig. Dog kommer dette til en pris af censurmodstand og introducerer risikoen for platformens insolvens. For dem, der prioriterer brugervenlighed over ejerskab, kan denne model være tilstrækkelig, men den modsiger kryptovalutas kernefilosofi.

Selvforvaltningsmodeller genopretter ejerskabets magt til individen. Ved at holde dine egne private nøgler eliminerer du afhængighed af mellemmænd og får direkte adgang til den globale blockchain-økonomi. Selvom dette kræver større personligt ansvar med hensyn til backups og sikkerhedshygiejne, sikrer det, at dine aktiver forbliver ægte dine. Innovationer som cloud-backups har betydeligt sænket adgangsbarrieren for denne model og gjort selvforvaltning mere tilgængelig end nogensinde.

Delt kontrolmodeller, såsom multisig og MPC, tilbyder en midtervei, der forbedrer sikkerheden for grupper og højnettoværdi-individer. Ved at kræve flere godkendelser for transaktioner eliminerer disse arketyper enkelt fejlpoint. Ultimativt afhænger det rigtige valg af din tekniske komfort, værdien af dine aktiver og dit behov for samarbejds-kontrol.

Den mest sikre wallet er en, hvor du kontrollerer nøglerne og besidder en verificeret, offline backup.