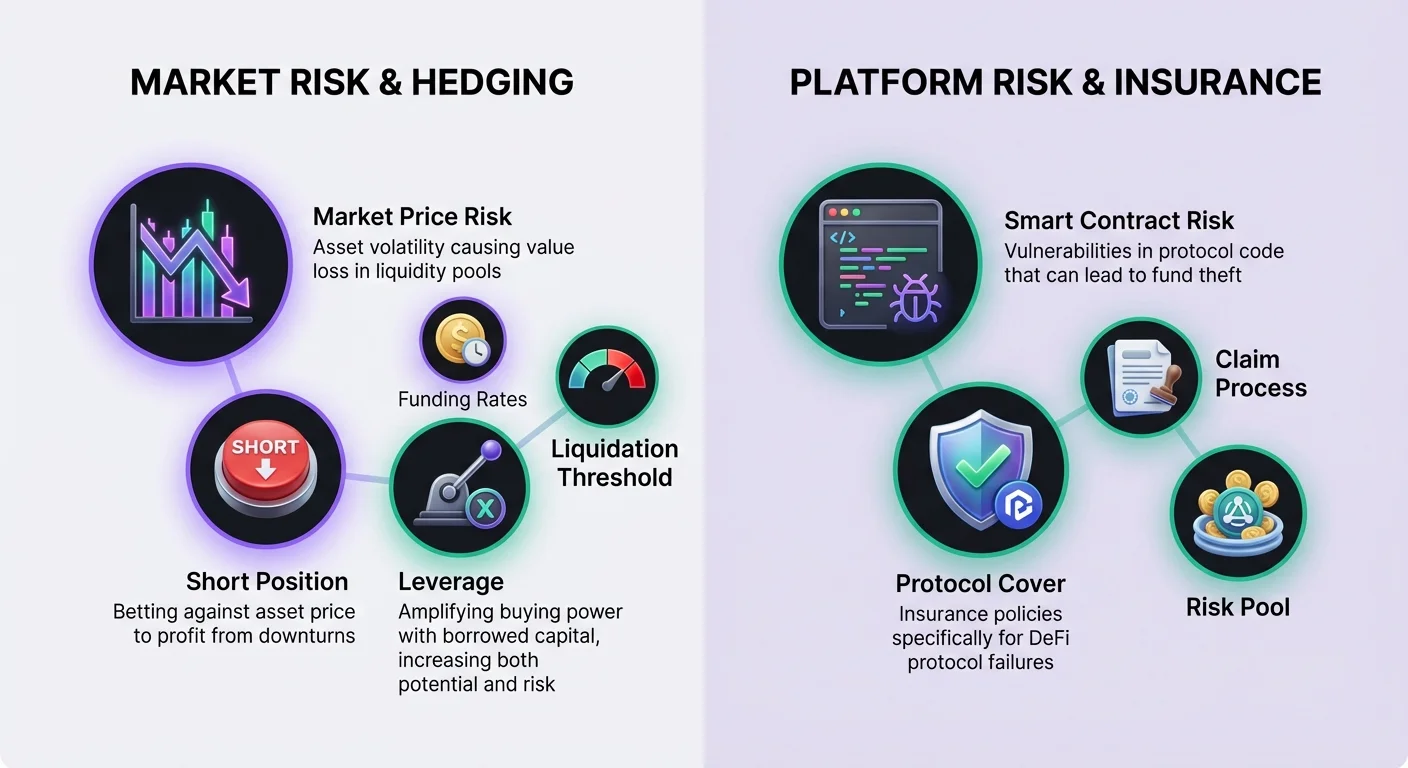

Decentralizované finance nabízejí příležitosti k získávání výnosů prostřednictvím poskytování likvidity, ale tato aktivita přináší inherentní tržní rizika. Když se ceny aktiv výrazně změní, poskytovatelé likvidity často čelí snížení hodnoty ve srovnání s jednoduchým držením tokenů, jev známý jako dočasná ztráta. Aby tomu čelili, sofistikovaní účastníci se obracejí k finančním derivátům. Tyto nástroje umožňují uživatelům neutralizovat svou tržní expozici. Kombinací těchto obchodních nástrojů s decentralizovaným pojištěním mohou investoři vytvořit robustnější strategii, která řeší jak tržní volatilitu, tak rizika chytrých kontraktů.

Trhy s deriváty v DeFi se vyvinuly tak, aby nabízely perpetuální futures a další typy kontraktů, které se uzavírají on-chain nebo prostřednictvím řešení layer-2. Tyto protokoly umožňují uživatelům vyjádřit detailní názory na směr ceny bez nutnosti fyzicky vlastnit underlying asset. Tato schopnost je klíčová pro hedging. Když uživatel drží spot pozici v liquidity pool, je implicitně long na aktivum. Použití derivátů k otevření opačné short pozice může tuto expozici vyrovnat a chránit hodnotu kapitálu v dolarech bez ohledu na pohyb trhu.

Základy derivátů v DeFi

DeFi umožňuje uživatelům vkládat kolaterál a obchodovat finanční kontrakty, jejichž hodnota vychází z underlying kryptoměn. Na rozdíl od nákupu kryptomajetku na spot burze, což představuje okamžité vlastnictví, je derivátní kontrakt dohodou založenou na budoucí ceně daného aktiva. Tento rozdíl je klíčový pro hedgingové strategie. Spot vlastnictví umožňuje zisk pouze při růstu cen. Deriváty umožňují obchodníkům zisk při poklesu cen, což je mechanismus používaný k vyrovnání ztrát v liquidity pool během poklesu trhu.

Vedoucí decentralizované aplikace (DApps) pro deriváty často fungují na sítích layer-2. Například platformy jako dYdX fungují jako layer-2 Ethereum decentralizovaná burza specializující se na perpetuální futures. Tato architektura nabízí významné zlepšení rychlosti transakcí a snižuje náklady ve srovnání s provedením na layer-1. Důležité je, že obchody se stále uzavírají na základní vrstvě, což poskytuje bezpečnostní záruky. Tyto platformy využívají chytré kontrakty k řízení pozic, čímž odstraňují potřebu centrálních zprostředkovatelů nebo neprůhledných pořadníků příkazů na tradičních burzách.

Mechanika long a short pozic

Pro konstrukci hedge je nutné pochopit specifické směrové názory dostupné prostřednictvím derivátů. Perpetuální obchodování spočívá buď v going long, nebo going short na underlying asset. Going long znamená přesvědčení, že hodnota aktiva poroste. To se dosahuje nákupem perpetuálního kontraktu. Pro poskytovatele likvidity, který již vlastní tokeny v poolu, je již efektivně long. Přidání long derivátní pozice by pouze zvýšilo rizikovou expozici.

K neutralizaci expozice se poskytovatel likvidity zaměří na short stranu. Going short znamená sázení na pokles hodnoty underlying aktiva. To se provádí prodejem perpetuálního kontraktu. Pokud cena aktiva na trhu klesne, hodnota tokenů v liquidity pool klesne. Nicméně short pozice na trhu derivátů získá na hodnotě. Ideálně zisk z short hedge vyrovná pokles hodnoty spot portfolio. Tato rovnováha zachová celkovou dolárovou hodnotu nasazeného kapitálu.

Pákový efekt a kapitálová efektivita

Jednou z hlavních výhod používání derivátů oproti spot prodeji je přístup k pákovému efektu. Pákový efekt umožňuje obchodníkovi nákup nebo prodej více kontraktů, než by umožnil jejich vložený kolaterál. To funguje jako multiplikátor kupní síly. V kontextu hedgingu umožňuje pákový efekt uživateli chránit velkou liquidity pozici s relativně malým množstvím kapitálu vyhrazeného pro hedge. Tato kapitálová efektivita je klíčová pro udržení vysokého výnosu na hlavním portfoliu.

Nicméně pákový efekt přináší významná rizika, která je třeba pečlivě řídit. Vystavuje obchodníka likvidaci, pokud se trh pohybuje proti pozici. Platformy definují maximální pákový efekt pro různé trhy. Například trh BTC-USD může nabízet až 20x pákový efekt, zatímco trh AVAX-USD může být omezen na 10x. Riziko roste s velikostí pozice v poměru k kolaterálu. Vysoce pákový hedge vyžaduje méně počátečního kapitálu, ale vyžaduje přísné monitorování, aby se zabránilo zničení pozice během volatility.

Výpočet poměrů pákového efektu

Je užitečné vizualizovat, jak pákový efekt ovlivňuje kupní sílu. Pokud obchodník vloží 100 USDC jako kolaterál, různá nastavení pákového efektu dramaticky mění teoretickou maximální velikost pozice. Při 1x pákovém efektu může uživatel koupit nebo prodat kontrakty v hodnotě 100 USDC. To je efektivně plně krytá pozice bez dodatečného rizika pákového efektu. Při 10x pákovém efektu stejných 100 USDC ovládá kontrakty v hodnotě 1 000 USDC.

Další posun limitů dramaticky zvyšuje expozici. Při 20x pákovém efektu vložených 100 USDC ovládá kontrakty v hodnotě 2 000 USDC. I když to umožňuje agresivní hedging s minimálním kapitálem, zanechává velmi málo prostoru pro cenové výkyvy. Noví uživatelé nebo ti, kteří deriváty používají striktně pro hedging podobný pojištění, jsou často povzbuzováni k použití 1x pákového efektu nebo méně, aby minimalizovali rizika likvidace.

Porozumění prahům likvidace

Likvidace nastane, když obchodníkovi dojde marže k udržení pozice. V takovém případě protokol automaticky pozici uzavře a obchodník zaplatí poplatek za likvidaci. Likvidační cena závisí především na použitém pákovém efektu. Zvažte scénář, kdy obchodník chce longovat Bitcoin za 20 000 USD s kolaterálem 100 USD. Při 1x pákovém efektu může být likvidační cena tak nízká jako 600 USD, což poskytuje obrovskou bezpečnost.

S rostoucím pákovým efektem se likvidační cena posouvá mnohem blíže k vstupní ceně. Při 2x pákovém efektu na stejný obchod může být likvidační cena přibližně 10 600 USD. Při 10x pákovém efektu může být likvidační cena kolem 18 600 USD. V tomto vysoce pákovém scénáři by pokles ceny aktiva o pouhých 7 % zničil kolaterál. Pro short pozice používané k hedgingu je riziko obrácené; ostrý růst ceny může spustit likvidaci.

Funding rates a maintenance margin

Udržování derivátní pozice vyžaduje porozumění dvěma klíčovým finančním konceptům: marži a funding. Marže je kolaterál nezbytný k udržení otevřeného obchodu. Dělí se na initial margin a maintenance margin. Initial margin je množství potřebné k otevření pozice. Maintenance margin je minimální množství potřebné k udržení pozice otevřené a zabránění likvidace. Pokud hodnota účtu klesne pod maintenance margin, protokol pozici zlikviduje, aby zajistil solventnost.

Funding je mechanismus unikátní pro perpetuální futures, který váže cenu kontraktu k spot ceně. Funguje jako periodická platba mezi obchodníky. Když je cena perpetuálního kontraktu pod underlying spot cenou, shorts platí longs. To se obvykle děje při bearish sentimentu, kdy více obchodníků shortuje. Naopak, když je perpetuální cena nad underlying aktivem, longs platí shorts. To ukazuje bullish sentiment.

Pro hedgera držícího short pozici představují funding rates variabilní náklad nebo refundaci. Na bull marketu, kde longs platí shorts, hedger efektivně dostává platbu za udržování ochrany. Nicméně na bear marketu, kde dav shortuje, může hedger platit funding fees. To lze chápat jako daň na většinový sentiment vyplácenou menšině. Hedgeri musí tento potenciální náklad zohlednit při výpočtu čistého výnosu své strategie poskytování likvidity.

Provádění hedge

K implementaci hedge musí uživatelé interagovat s rozhraním derivátní DApp. Existují dva hlavní způsoby otevření pozice: market orders a limit orders. Market orders se provede okamžitě za aktuální ceny nabízené v pořadníku příkazů. To zajišťuje okamžité umístění hedge, ale nabízí menší kontrolu nad specifickou vstupní cenou. Limit orders se provede pouze za specifikovanou cenu nebo lepší. To nabízí jistotu ceny, ale riskuje, že příkaz nebude vyplněn, pokud se trh vzdálí od cíle.

Před obchodováním je třeba vložit aktiva do protokolu. Platformy jako dYdX vyžadují, aby uživatelé přesunuli kryptomajetek ze své self-custodial peněženky do DApp, aby snížili transakční náklady a zlepšili rychlost. Jiné platformy mohou umožnit obchodování přímo z peněženky bez dedikovaného kroku vkladu. Uživatelé připojí svou web3 peněženku, vyberou aktivum k vkladu a počkají na potvrzení transakce na blockchainu. Jakmile je financováno, mohou vybrat trh odpovídající jejich LP pozici a prodat kontrakty k zahájení hedge.

Uzavření pozice je závěrečný krok v cyklu. Tato akce převede nerealizované zisky nebo ztráty na realizované výsledky. Pokud byl hedge úspěšný během poklesu trhu, short pozice nahromadila nerealizované zisky. Uzavření pozice přidá tyto zisky na zůstatek účtu a vyrovná ztráty vzniklé v liquidity pool. Uživatelé obvykle přejdou na záložku otevřených pozic a vyberou možnost uzavřít, čímž plně opustí obchod.

Řízení rizik chytrých kontraktů a platforem

Zatímco deriváty řídí tržní cenové riziko, jejich použití přináší novou vrstvu rizika: selhání platformy. Decentralizované finance spoléhají na chytré kontrakty, což jsou dohody založené na kódu na blockchainu. Tyto kontrakty mohou obsahovat chyby nebo zranitelnosti, které mohou hackeři zneužít. Navíc DApps používané pro hedging jsou oddělené entity od liquidity poolů. To znamená, že uživatel vystavuje kapitál současně dvěma různým protokolům.

K zmírnění tohoto operačního nebezpečí mohou uživatelé zakoupit decentralizované pojištění. Blockchainová technologie umožňuje pojišťovací efektivitu snížením réžie a zvýšením transparentnosti. Decentralizované pojišťovny nahrazují tradiční korporátní struktury kódem a komunitním řízením. Hodnocení provádějí on-chain členové a nároky jsou často hlasovány komunitou. To vytváří transparentní proces ve srovnání s neprůhledným rozhodováním centralizovaných pojišťoven.

Role protocol cover

V kontextu DeFi se pojištění často nazývá „cover“. Specifický typ pojistky relevantní pro hedgery je „protocol cover“. To chrání před finančními ztrátami vzniklými selháním v specifických DApps. Pro uživatele hedgingujícího na derivátní platformě zakoupení protocol cover pro tuto konkrétní burzu chrání jejich maržový kolaterál. Pokud derivátní platforma utrpí hack nebo selhání chytrého kontraktu, pojistka je navržena tak, aby nahradila ztracené prostředky.

Tento typ ochrany je nezbytný pro kompletní strategii řízení rizik. Bez ní by uživatel mohl úspěšně neutralizovat svou dočasnou ztrátu, ale ztratit hedgingový kapitál v exploitu protokolu. Velké decentralizované pojišťovny, jako Nexus Mutual, nabízejí krytí pro širokou škálu vedoucích DeFi protokolů. Fungují jako diskrétní mutual, kde členové drží token, jako NXM, který se používá k nákupu cover a účasti na hodnocení rizik.

Nákup a uplatňování pojištění

K zakoupení ochrany potřebuje uživatel digitální peněženku a kryptoměnu k úhradě prémie. Proces zahrnuje připojení self-custodial peněženky k pojišťovací aplikaci. Uživatel vybere specifický protokol, který chce pojišťovat – v tomto případě derivátní burzu hostující jejich short pozici. Poté specifikuje množství cover, obvykle denominované v ETH nebo stablecoinech, a dobu trvání pojistky. Prémiie se vypočítá na základě těchto vstupů.

Pokud k incidentu dojde, uživatel musí podat nárok. Nárok je formální žádost o vyplacení na základě podmínek cover. Na rozdíl od tradičního pojištění, které může vyžadovat dlouhá vyšetřování, jsou DeFi nároky často zjednodušené, protože událost ztráty je ověřitelná on-chain. Uživatel předloží důkaz o ztrátě a nárok posoudí komunita nebo claims assessors. Pokud je schválen, vyplacení pokrývá ztráty až do limitu pojistky.

Kde se pojištění v DeFi uplatňuje

Pojištění není omezeno pouze na hedgingové místo. Komplexní strategie může zahrnovat nákup cover pro více bodů selhání v DeFi ekosystému. Protože uživatel se zapojuje do několika aktivit k vytvoření tohoto hedge, každý krok nese svůj vlastní rizikový profil, který lze pojišťovat.

Klíčové oblasti, kde je cover aplikovatelné, zahrnují:

- Obchodování derivátů: Ochrana kolaterálu vloženého na platformách jako dYdX.

- Půjčování nebo výpůjčky: Ochrana aktivů poskytnutých na money markets jako Aave.

- Yield farming: Ochrana hlavních tokenů vložených přímo do liquidity pool DEX.

- Custody: Ochrana aktivů, pokud musí být drženy na centralizovaných službách, i když je preferována self-custody.

Předpoklady pro hedging v DeFi

Provádění strategie kombinující poskytování likvidity, hedging deriváty a pojištění vyžaduje specifické nástroje a aktiva. Základem všech těchto interakcí je digitální peněženka. Ty se často nazývají web3 peněženky. Nejbezpečnější volbou je self-custodial peněženka. Self-custody znamená, že uživatel si zachovává plnou kontrolu nad soukromými klíči a obsahem peněženky. To kontrastuje s custodial peněženkami, kde fondy ovládá třetí strana.

Peněženka slouží jako pas k připojení k různým decentralizovaným aplikacím prostřednictvím protokolů jako WalletConnect. Ať už přístup k derivátní burze nebo pojišťovně, proces připojení je podobný. Uživatel schválí DApp k interakci s peněženkou, což umožňuje podepisovat transakce a převádět fondy. Tato interoperability umožňuje kompozovatelné DeFi strategie.

Gas a transakční poplatky

Každá akce k nastavení hedge vyžaduje kryptoměnu k úhradě transakčních poplatků. Tyto poplatky hradí změny v blockchain ledgeru. Vždy se platí v nativní měně používaného blockchainu. Například interakce s Ethereum-based protokoly jako Nexus Mutual nebo layer-2 settlements pro dYdX vyžaduje ETH.

Uživatelé musí zajistit, aby jejich peněženka obsahovala dostatek nativní měny k pokrytí těchto nákladů navíc k kapitálu použitému pro samotný hedge. Vyčerpání gas zabrání uživateli upravit hedge nebo koupit cover, což je může nechat exponované v kritických momentech. Transakční náklady by měly být zahrnuty do celkového výpočtu ziskovosti strategie.

Výběr správných platforem

Úspěch závisí na výběru renomovaných platforem. Pro deriváty je likvidita primární obavou. Platforma musí mít dostatečný počet likvidních trhů, aby uživatel mohl vstupovat a vystupovat z hedge bez významného cenového slippage. dYdX je známá jako vedoucí DApp v tomto sektoru, nabízející hlubokou likviditu na perpetuálních futures. Tato hloubka zajišťuje, že short hedge přesně sleduje spot cenu.

Pro pojištění je velikost risk pool kritická. Platforma musí mít dostatek kapitálu backing pool k vyplacení nároků při velkém incidentu. Nexus Mutual je strukturovaná jako DAO vlastněná svými členy, s fondy drženými v risk-sharing pool. Tato struktura sladí incentivy, protože komunita se podílí na hodnocení rizik a přijímání coverage návrhů. Používání etablovaných platforem snižuje riziko, že protistrana (protokol) nesplní svou funkci.

Závěr

Neutralizace expozice v poskytování likvidity vyžaduje kombinaci finančních nástrojů a ochranných opatření. Využitím perpetuálních futures mohou investoři otevřít short pozice, které generují zisk při poklesu cen aktiv, čímž efektivně vyrovnávají ztráty v jejich spot drženích. To vytváří delta-neutral stav, kde je dolárová hodnota zachována navzdory tržní volatilitě. Pákový efekt umožňuje efektivní provedení, i když vyžaduje pečlivé řízení marže a funding rates.

Nicméně finanční hedging řeší pouze tržní riziko. K vytvoření skutečně odolné strategie musí uživatelé také řešit riziko chytrých kontraktů. Decentralizované pojišťovací protokoly poskytují nezbytnou vrstvu bezpečnosti, umožňující uživatelům kupovat cover pro platformy, které používají. Kombinací short hedge s protocol cover mohou investoři participovat na DeFi výnosových příležitostech při minimalizaci dvou největších hrozeb pro jejich kapitál: cenové krachy a exploits kódu.

Deriváty vyrovnávají poklesy trhu, zatímco pojištění chrání před hacky platforem, čímž vytvářejí kompletní bezpečnostní síť pro kryptokapitál.