Když většina lidí myslí na výnosy z krypto, představují si horskou dráhu decentralizovaných financí (DeFi)—obrovské výnosy jeden týden, krach trhu ten další. Zatímco potenciál vysokých výnosů je reálný, často přichází ruku v ruce s vysokou volatilitou a závislostí na zdraví samotného kryptotrhu. Pro investory hledající skutečnou odolnost a stabilitu není spoléhání se výhradně na spekulativní kryptoakтива udržitelnou dlouhodobou strategií.

Zde vstupují reálná světová aktiva (RWA). RWA jsou hmotná nebo nehmotná aktiva existující mimo blockchain—věci jako nemovitosti, firemní dluh, komodity nebo, nejpopulárněji, pokladniční poukázky USA. Tokenizací těchto aktiv může blockchainová technologie přenést stabilní, předvídatelné příjmové proudy tradičních financí (TradFi) přímo na decentralizované koleje DeFi.

Tato změna není jen o přidávání nových aktiv; jde o zásadní změnu toho, jak přistupujeme k konstrukci portfolia v kryptu. Místo definování toho, co RWA jsou, se tato příručka zaměřuje na strategický přínos: jak použít tokenizovaná RWA jako sofistikovaný nástroj k generování vysoce kvalitních výnosů nekorelovaných s kryptoměnami, poskytující nezbytný „bezpečný přístav“ v jakémkoli decentralizovaném portfoliu.

Strategický argument pro integraci RWA do DeFi

Primární výzvou pro každého investora hledajícího výnosy v kryptu je riziko korelace. Když cena Bitcoinu nebo Etherea prudce klesne, téměř všechna související aktiva—od altcoinů po tokeny poskytovatelů likvidity (LP)—má tendenci klesat s ním. To znamená, že diverzifikace uvnitř krypto často selže během široce rozšířené paniky. RWA toto řeší importem výnosů řízených externími faktory, jako jsou úrokové sazby centrálních bank nebo nájemné smlouvy, spíše než sentimentem kryptotrhu.

Stabilita v volatilním trhu (proticyklický přínos)

Hlavní hodnotovou nabídkou tokenizovaných RWA, zejména těch založených na vysoce kvalitním státním nebo firemním dluhu, je jejich stabilita.

Aktiva tradičních financí jako dluhopisy USA nabízejí výnos (úrokovou sazbu), který je pevný nebo vysoce předvídatelný. Tento výnos pokračuje bez ohledu na to, zda Bitcoin obchoduje za 10 000 $ nebo 100 000 $. Pro uživatele DeFi to znamená, že můžete alokovat část svých stablecoinů nebo digitálního kapitálu do zdroje výnosu, který je úplně oddělený od tržního cyklu.

Tento proticyklický přínos činí z RWA strategický nástroj pro zajištění. Když kryptotrh zkrachuje, stabilní úrokové platby z vašich tokenizovaných T-Bill fungují jako kotva, pomáhají zmírnit celkové ztráty portfolia a poskytují likviditu, když ostatní aktiva jsou zmrazená nebo nelikvidní.

Nekorelované výnosy s kryptoměnami (diverzifikace)

Skutečná diverzifikace znamená kombinování investic, jejichž výnosy se pohybují nezávisle na sobě. Většina zdrojů výnosů DeFi—odměny za staking, půjčovní protokoly a těžba likvidity—jsou vysoce korelované, protože jsou denominované v kryptotokenách a spoléhají se na kryptonativení kolaterál.

RWA umožňují investorům vydělávat výnosy pocházející z tradičních úvěrových trhů. Například výnos tokenizovaného T-Bill je určen měnovou politikou Federálního rezervního systému, ne počtem transakcí na blockchainu nebo objemem obchodu na konkrétní burze. Inkorporací těchto výnosů mimo řetězec investor drastičtě snižuje systematické rizikové expozice vůči kryptosektoru, což činí celkové portfolio odolnější.

Most mezi tradičními a decentralizovanými financemi

RWA slouží jako klíčový infrastrukturní most mezi TradFi a DeFi. Historicky byly stovky bilionů dolarů v tradičních aktivech nedostupné pro decentralizované protokoly. Tokenizace umožňuje tato aktiva frakcionovat, kolateralizovat a obchodovat s efektivitou a transparentností blockchainu.

Pro investora to znamená přístup k institucionálním produktům—které byly dříve vyhrazeny pro velké banky nebo sofistikované fondy—nyní dostupné globálně 24/7 s nízkými minimálními investičními hranicemi. Tato fúze blockchainové efektivity s kvalitou tradičních aktiv představuje velký milník ve finanční inkluzivitě.

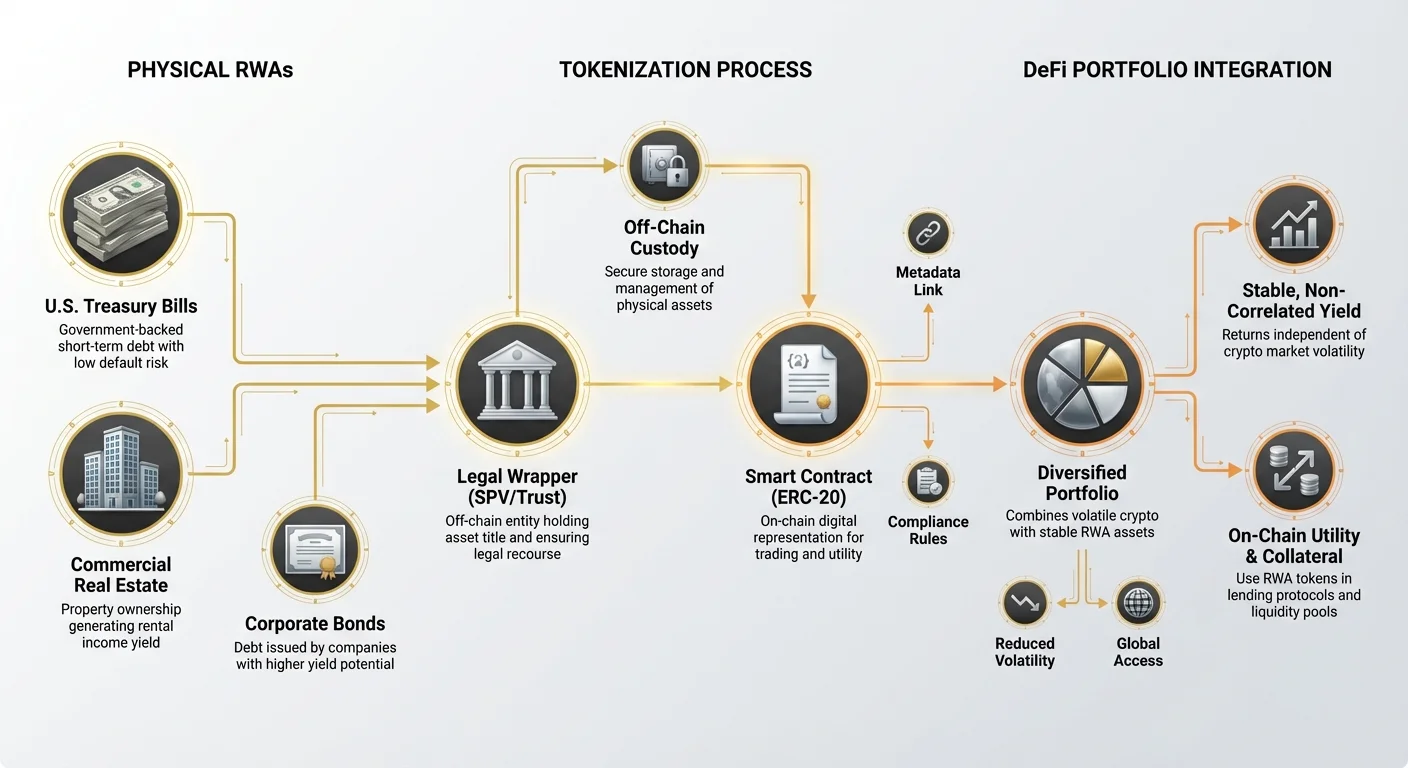

Pochopení tokenizace: Jak aktiva mimo řetězec jdou na řetězec

Proces tokenizace je mechanismus, který převádí legální nárok ze skutečného světa na digitální token nativní pro blockchain. Protože samotné aktivum (např. fyzická budova) nelze jednoduše umístit na ledger, tokenizace zahrnuje vytvoření digitální reprezentace propojené s podkladovou legální vlastnickou strukturou.

Role tokenového wrapperu (právní a technologický most)

Tokenizované RWA je v podstatě digitální potvrzenka nebo „wrapper“, který představuje vlastnictví podkladového aktiva. Tento wrapper plní dvě nezbytné funkce:

- Technologický most: Token (obvykle token standardu ERC-20 na Ethereum) umožňuje aktivum obchodovat, používat jako kolaterál a spravovat chytrými kontrakty, okamžitě ho integruje do ekosystému DeFi.

- Právní most: Toto je nejdůležitější část. Vydavatel tokenu (platforma tokenizace) musí vytvořit jasnou, legálně zdravou strukturu—často prostřednictvím speciálních účelových subjektů (SPV) nebo trustů—která zaručuje, že držitel tokenu má ověřitelný nárok na aktivum ze skutečného světa nebo jeho související peněžní toky. Bez tohoto jasného právního záloží je token bezcenný papír.

Porovnání modelů tokenizace

RWA jsou tokenizována různými modely, z nichž každý představuje odlišný rizikový profil ohledně úschovy a právního nároku:

1. Přímé vlastnictví (tokenizace jednoho aktiva)

V tomto modelu je tokenizováno jedno diskrétní aktivum (např. konkrétní nemovitost nebo konkrétní dluhopis). Pokud koupíte 100 tokenů, legálně vlastníte 1% podíl této konkrétní nemovitosti nebo dluhopisu. Tento model nabízí vysokou transparentnost, ale potenciálně nižší likviditu, protože aktivum je specifické a méně fungibilní.

2. Podíly na koši/poolu (tokenizace fondu)

Nejčastější model pro likvidní aktiva jako pokladniční poukázky. Organizace shromáždí kapitál a nakoupí velkou koš podobných aktiv (např. krátkodobé T-Bills). Investor kupuje token představující podíl na celém poolu. Tento model nabízí vyšší likviditu a diverzifikaci (pokud jeden dluhopis selže, dopad na pool je minimální), ale investor spoléhá na správce poolu, aby efektivně prováděl obchody a udržoval integritu fondu.

Klíčové kategorie RWA pro výnosy

Ačkoli lze tokenizovat cokoli, nejcennější kategorie pro generování stabilních výnosů DeFi v současnosti zahrnují:

- Tokenizované pokladniční poukázky/dluhopisy: Dluhové nástroje státu (často krátkodobé pokladniční poukázky USA) známé extrémně nízkým rizikem nesplacení a předvídatelným, často plovoucím výnosem. Jsou ideálním RWA pro generování stabilních výnosů.

- Tokenizovaný soukromý úvěr: Úvěry poskytnuté specifickým firmám nebo institucím, obvykle nabízející vyšší výnosy než státní dluh, ale s vyšším rizikem. Tyto často cílí na sofistikované investory.

- Tokenizované nemovitosti: Tokeny představující frakční vlastnictví komerčních nebo rezidenčních nemovitostí. Výnos pochází z nájemného. Ačkoli vysoce stabilní, tyto tokeny jsou často méně likvidní kvůli obtížnosti rychlého prodeje fyzické nemovitosti.

Případová studie: Tokenizované pokladniční poukázky (zlatý standard výnosů RWA)

Tokenizované pokladniční poukázky (T-Bills) se staly dominantní a nejpřístupnější formou RWA pro investory DeFi hledající stabilitu. T-Bills jsou krátkodobé dluhové nástroje podpořené plnou vírou a kreditem vydávající vlády (typicky USA). Patří mezi nejbezpečnější investice na světě.

Proč T-Bills nabízejí atraktivní výnosy na řetězci

V tradičních financích jsou T-Bills stabilní, ale často nepřístupné malým maloobchodním investorům globálně kvůli složitým požadavkům na makléře. Tokenizace toto řeší při zachování integrity výnosu:

- Státní podpora, nízké riziko: Riziko nesplacení USA je považováno za zanedbatelné. Toto nízké kreditní riziko se převádí do nízké volatility, což z něj činí vynikající kolaterálové aktivum nebo „úložiště hodnoty“ v DeFi s výnosy daleko lepšími než standardní půjčky stablecoinů v kryptu.

- Soulad s měnovou politikou: Výnos, který obdržíte z fondu tokenizovaných T-Bill, se pohybuje v souladu se zvyšováním úrokových sazeb Federálního rezervního systému. Když Fed zvyšuje sazby, tyto výnosy RWA rostou, poskytují skutečné zajištění proti inflaci a předvídatelný příjem nezávislý na tom, zda kryptobull trh běží nebo ne.

- Využití na řetězci: Jakmile jsou tokenizovány, tyto nízkorizikové proudy výnosů se stanou kompozabilními. Lze je použít jako kolaterál v půjčovacích protokolech, spárovat v likviditních poolech decentralizovaných burz (DEX) nebo integrovat do nových nástrojů DeFi, což odemyká kapitálovou efektivitu, kterou tradiční finance nemůže napodobit.

Proces likvidity a splatnosti

Na rozdíl od tradičních dluhopisů, které vyžadují obchodování přes institucionální makléře, jsou tokenizované T-Bills navrženy pro plynulý vstup a výstup.

- Nákup: Investor pošle stablecoiny na platformu tokenizace. Platforma vydá odpovídající token RWA, který představuje vlastnictví podkladového fondu T-Bill.

- Generování výnosu: Výnos se akumuluje přímo držiteli tokenu. Tento výnos je často vyplácen denně nebo automaticky odražen v růstu ceny tokenu (protože hodnota jistiny plus úrok roste v čase).

- Splatnost: Když investor chce vystoupit, spálí tokeny RWA a platforma vrátí ekvivalent v stablecoinech poté, co zlikvidovala odpovídající aktiva v podkladovém fondu.

Tento proces zjednodušuje institucionální investice na pár kliknutí v webové aplikaci, odstraňuje geografické bariéry a zbytečné papírování.

Strategická alokace: Integrace výnosů RWA do portfolia

Úspěšná implementace RWA vyžaduje, abyste je považovali za samostatnou třídu aktiv v rámci svého digitálního portfolia, podobně jako role dluhopisů nebo hotovostních ekvivalentů v tradiční investiční strategii.

RWA jako „bezpečný přístav“ portfolia

Strategický přínos RWA je maximalizován, když jsou alokovány jako nízkoriziková, vysoce kvalitní složka vašich celkových kryptodržeb.

Doporučení pro alokaci: Pro začátečníka nebo investora vyhýbajícího se riziku by měla RWA tvořit základy stabilní části portfolia. Pokud definujete svou strategii pasivního příjmu DeFi takto:

- Vysoké riziko (30 %): Těžba likvidity/farmování na nových nebo volatilních protokolech.

- Střední riziko (40 %): Půjčky v blue-chip protokolech (např. Aave, Compound).

- Nízké riziko (30 %): RWA (např. tokenizované T-Bills) a staking stablecoinů jednoho aktiva.

Alokací 20–30 % svého kapitálu do RWA zaručujete základní míru výnosu, která přetrvá bez ohledu na tržní podmínky, což výrazně snižuje volatilitu celkového portfolia. Tento kapitál „bezpečný přístav“ je vždy k dispozici pro oportunistickou realokaci, pokud závažný krach trhu vytvoří atraktivní nákupní příležitosti pro spekulativní aktiva.

Kombinování výnosů RWA a krypto (hybridní strategie)

Nejsofistikovanější strategické využití RWA zahrnuje jejich pákování k vylepšení jiných aktivit DeFi při zachování nízkého rizika.

- Stabilní kolaterál: Tokeny RWA lze použít jako vynikající kolaterál v nadkolateralizovaném půjčování. Protože podkladové aktivum je vysoce stabilní, často můžete půjčovat proti tokenům RWA bezpečněji a efektivněji než proti volatilním kryptoakitivům jako ETH nebo BTC.

- Stackování výnosů: Některé protokoly umožňují uživatelům stakovat své tokeny RWA k získání dodatečného výnosu na vrcholu úroku podkladového aktiva. Toto je klíčové pro maximalizaci kapitálové efektivity, umožňuje jednomu aktivu generovat dva proudy příjmů (úrok z T-Bill plus poplatek protokolu nebo emise tokenu).

Výpočet skutečného výnosu vs. APY

Při hodnocení příležitostí RWA je zásadní rozlišovat kvalitu výnosu od procenta.

- APY krypto: Často představuje roční procentní výnos pocházející z vysoce inflačních odměn tokenů, volatilních obchodních poplatků nebo neudržitelných půjčovacích praktik. Vysoké APY (např. 50 %) přicházejí s masivním rizikem poškození kapitálu.

- Výnos RWA: Představuje výnos podkladového aktiva (např. 5,0 % APY na T-Bill). Tento výnos je nízkoinflační, pocházející ze skutečného světa a podpořený legálními strukturami. Ačkoli procento může být nižší než při farmingu DeFi (např. 5 % vs. 15 %), rizikem upravený výnos je podstatně vyšší, protože riziko ztráty jistiny je minimalizováno.

Strategičtí investoři upřednostňují vysoce kvalitní, udržitelné výnosy (jako RWA) před honbou za pomíjivými, vysokými procenty.

Analýza rizik investic do RWA

Ačkoli RWA dramaticky snižují rizika specifická pro krypto, zavádějí složité rizika mimo krypto, která investoři musí pochopit. Strategický investor chápe, že riziko je jednoduše přeneseno z blockchainu do právního systému.

Právní a regulační riziko (omezení mimo řetězec)

Největší výzvou pro RWA je, že jejich hodnota a nárok jsou vázány na tradiční právní a regulační rámce.

- Jurisdikční riziko: Legální vymahatelnost vašeho nároku na vlastnictví tokenu závisí výhradně na jurisdikci, kde je aktivum držené a kde je zřízen subjekt tokenizace (SPV/Trust). Pokud je právní struktura chybná nebo nekompatibilní, token může ztratit hodnotu, i když podkladové aktivum je zdravé.

- Evoluční regulace: Jak globální vlády zápasí s definováním vztahu digitálních tokenů k tradičním majetkovým právům, regulační změny by mohly náhle vyžadovat od držitelů tokenů „on-ramp“ přes složité procesy Know Your Customer (KYC) nebo omezit obchodování.

Úschovné a protistranné riziko

Tokenizace RWA vyžaduje centralizovaný subjekt k získání, držení a správě fyzického aktiva. To vytváří úschovné riziko.

- Selhání úschovy: Pokud tradiční úschovna držící skutečné dluhopisy nebo listiny selže, nebo pokud platforma tokenizace je nedbalá nebo podvodná, spojení mezi tokenem a reálným aktivem se přeruší bez ohledu na bezpečnost chytrého kontraktu.

- Špatná správa: V modelech založených na poolu musí tým managementu přesně sledovat aktiva, efektivně provádět obchody a udržovat vhodné kolaterální poměry. Špatná operační správa může erozi výnosu nebo jistiny fondu.

Riziko chytrých kontraktů a de-peggingu

Ačkoli RWA snižují systémové riziko krypto, zůstávají závislé na bezpečnosti blockchainu pro svou funkcionalitu na řetězci.

- Exploit chytrých kontraktů: Tokenový wrapper, protokol splatnosti a mechanismy stakingu jsou řízeny chytrými kontrakty. Chyba nebo exploit v tomto kódu by mohl vést k zmrazení nebo ztrátě tokenizovaných aktiv.

- Likvidita a de-pegging: Tokeny RWA musí udržovat stabilní hodnotu vůči podkladovému aktivu (např. podíl tokenizovaného T-Bill musí obchodovat blízko své čisté aktiva hodnoty nebo NAV). Pokud likvidita vyschne nebo regulační nejistota způsobí náhlý masový odliv, token se může dočasně „de-pegnout“ od své skutečné hodnoty, což vytvoří krátkodobé kapitálové ztráty.

Závěr

Reálná světová aktiva nejsou pouze pomíjivý trend; představují zásadní dozrání ekosystému DeFi. Strategickým začleněním vysoce kvalitních tokenizovaných aktiv mimo řetězec, jako jsou pokladniční poukázky, mohou investoři dosáhnout něčeho dříve nemožného v kryptu: spolehlivého, proticyklického výnosu, který drastičtě snižuje celkový rizikový profil jejich portfolia.

Pro začínajícího investora je lekce jasná: skutečná odolnost je postavena na diverzifikaci, která sahá za digitální říši. RWA poskytují nezbytný finanční most, umožňující decentralizovaným strategiím čerpat ze stability a hloubky tradičních trhů. Pečlivým hodnocením právních a úschovných rizik spojených s tokenizací a upřednostňováním kvalitních výnosů před spekulativními procenty se RWA stávají ultimátním nástrojem pro konstrukci sofistikovaného a odolného portfolia pasivního příjmu ve světě decentralizovaných financí.