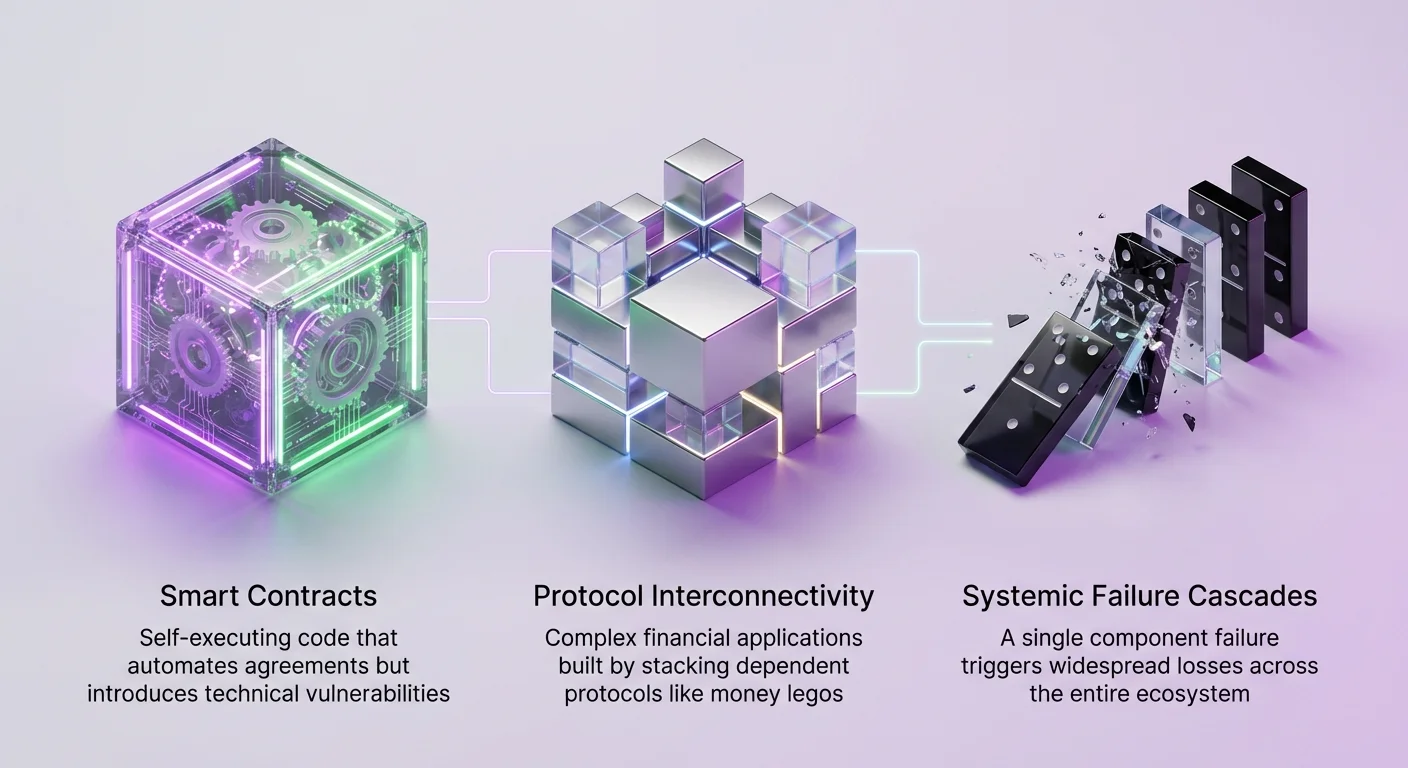

Decentralizované finance představují zásadní změnu v tom, jak se hodnota vyměňuje, ukládá a spravuje. Na rozdíl od tradičního bankovnictví, kde je riziko neprůhledné a centralizované v institucích, riziko DeFi je průhledné, ale vysoce propojené. Ekosystém je postavený na konceptu kompozability, často označovaném jako „money legos“. To umožňuje vývojářům stavět složité finanční aplikace tím, že na sebe skládají různé protokoly.

Zatímco to umožňuje rychlou inovaci, vytváří to síť závislostí, kde selhání jedné složky může spustit kaskádu ztrát napříč celým systémem. Půjčovací protokol se může spoléhat na decentralizovanou burzu pro likviditu k likvidaci. Tato burza se může spoléhat na most k přesunu aktiv mezi řetězci. Všechny se spoléhají na orákula pro cenová data. Porozumění systémovému riziku vyžaduje mapování těchto kritických závislostí a identifikaci míst selhání.

Základy programovatelné důvěry

V jádru tohoto ekosystému jsou chytré smlouvy. Jedná se o samosplňující se dohody napsané v kódu, které běží na blockchainových sítích jako Ethereum. Automatizují funkce, které by normálně vyžadovaly prostředníka, jako je spárování dlužníka s věřitelem nebo provedení obchodu. Tato automatizace však přináší významné technické riziko.

Pokud chytrá smlouva obsahuje chybu nebo logickou chybu, může být zneužita zlými aktéry. Na rozdíl od tradičních financí, kde lze transakce vrátit zpět, jsou blockchainové transakce obecně neměnné. Exploit v široce používaném protokolu může vysát prostředky nejen z této specifické aplikace, ale z jakékoli jiné aplikace, která s ním interaguje.

Agregace vektorů rizika

Riziko v DeFi je zřídka izolované. Když uživatel uloží aktiva do protokolu, vystavuje se rizikům toho specifického protokolu i rizikům všech podkladových aktiv a závislostí. Například, pokud protokol přijímá specifický stablecoin jako zajištění a ten stablecoin ztratí svůj peg k dolaru, protokol se může stát insolvabilním.

Tato propojenost znamená, že due diligence nemůže končit na povrchu. Investoři a účastníci musí pochopit architektonické vrstvy, které podporují aplikace, které používají. To zahrnuje vrstvu blockchainu, vrstvu chytrých smluv, vrstvu orákul a vrstvu governance. Každá z nich představuje jedinečnou sadu zranitelností, které mohou přispět k systémovému selhání.

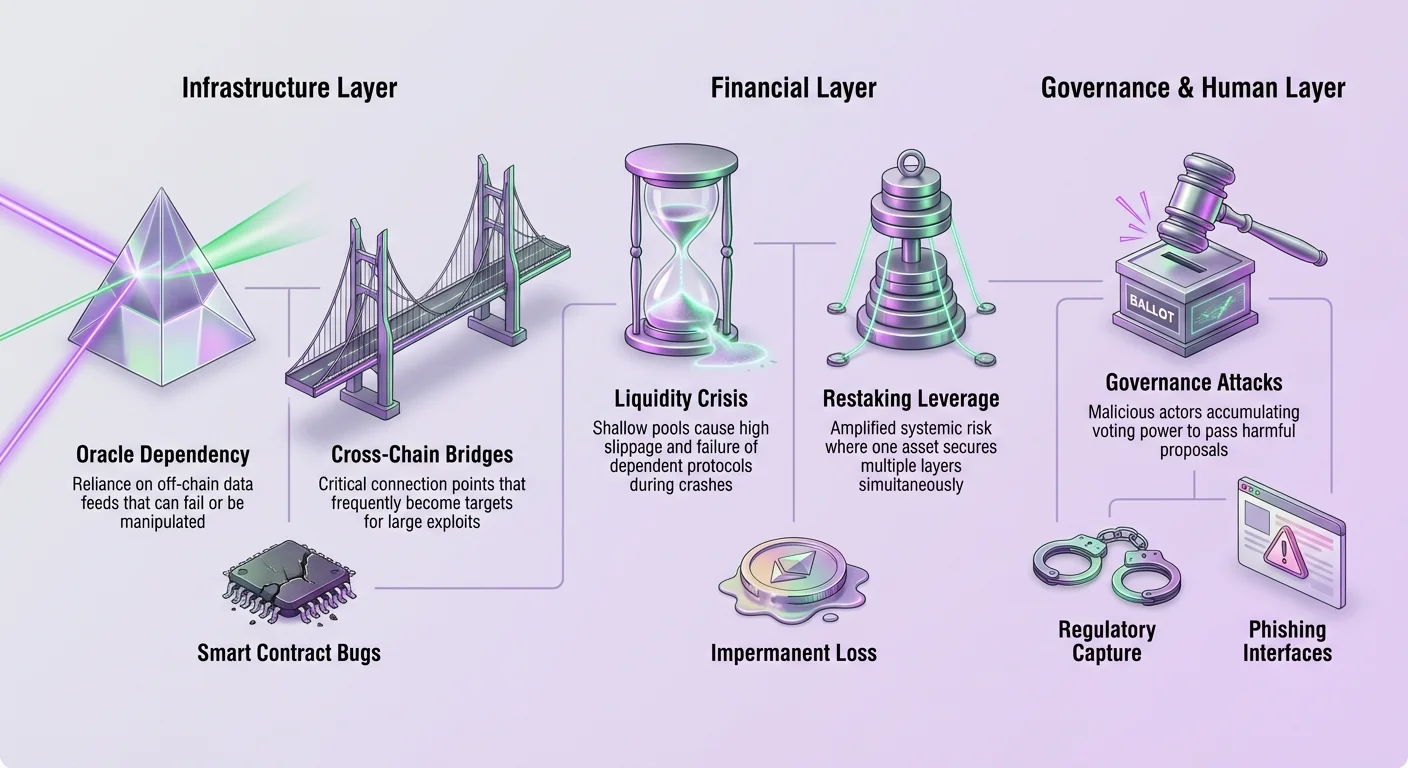

Problém orákul a závislost na datech

Chytré smlouvy fungují v silos. Mohou přistupovat k datům existujícím na blockchainu, jako jsou zůstatky tokenů a historie transakcí, ale nemohou nativně přistupovat k datům ze skutečného světa. Neznají cenu zlata, vítěze sportovního zápasu nebo aktuální směnný kurz amerického dolaru. Toto omezení je známé jako „oracle problem“.

Překlenutí off-chain dat

Aby fungovaly, protokoly DeFi se spoléhají na orákula. Jedná se o middleware služby, které získávají data z off-chain zdrojů a doručují je on-chain ve formátu, který chytré smlouvy rozumí. Chainlink je nejvýznamnějším příkladem decentralizované oracle sítě. Připojuje chytré smlouvy k datům ze skutečného světa, API a platebním systémům.

Chainlink řeší riziko centralizace použitím sítě nezávislých node operátorů. Když chytrá smlouva požaduje data, více nodů získá tato data z různých zdrojů. Síť agreguje tyto odpovědi do jediného validovaného datového bodu. Tento proces agregace zajišťuje, že jediný kompromitovaný node nebo zdroj dat nemůže zkorumpovat feed.

Systémová závislost na přesných feedech

Navzdory decentralizované architektuře sítí jako Chainlink přináší závislost na oráclech kritickou závislost. Pokud oracle síť selže v aktualizaci cen během období vysoké tržní volatility, půjčovací protokoly mohou selhat v likvidaci podzajištěných pozic. To může nechat protokol se špatným dluhy a způsobit ztráty pro depositáře.

Naopak, pokud je orákulum manipulováno tak, aby hlásilo nesprávnou cenu, může spustit falešné likvidace. Zlí aktéři to mohou zneužít manipulací spot ceny aktiva na burze s nízkou likviditou, která krmí orákulum. To způsobí, že chytrá smlouva uvěří, že hodnota aktiva zkolabovala nebo vystřelila, což umožní útočníkovi profitovat na úkor poctivých uživatelů.

Závislosti likvidity a mechanika AMM

Likvidita je krevní oběh finančních trhů. V DeFi je tato likvidita často poskytována Automated Market Makers (AMMs) jako Uniswap. Na rozdíl od tradičních burz, které používají pořadník objednávek k spárování kupujících a prodávajících, AMMs používají likviditní pooly. Uživatelé vkládají páry tokenů do těchto poolů a obchody se provádějí proti poolu spíše než proti protistraně.

Model Automated Market Maker

Uniswap popularizoval konstantní produktovou formuli k určení cen. Tento matematický model zajišťuje, že produkt dvou rezerv tokenů v poolu zůstává konstantní. Když obchodník koupí jeden token z poolu, zásoba toho tokenu klesne a zásoba druhého tokenu stoupne. To automaticky upraví cenu tak, aby odrážela změnu nedostatku.

Tento model umožňuje permissionless obchodování a poskytování likvidity. Kdokoli může vytvořit trh pro jakoukoli pár tokenů. Nicméně přináší také riziko impermanent loss pro poskytovatele likvidity. Pokud se cena vložených aktiv významně změní oproti době vkladu, poskytovatel může skončit s menší hodnotou, než kdyby tokeny jednoduše držel v peněžence.

Likvidita jako systémové omezení

Systémové riziko vzniká, když na tuto likviditu staví další protokoly. Půjčovací platformy, yield agregátory a derivátové trhy často předpokládají, že hluboká likvidita bude vždy dostupná pro likvidace nebo rebalancování. Pokud likvidita vyschne během tržního krachu, tyto závislé protokoly mohou selhat.

Například půjčovací protokol se spoléhá na to, že může rychle prodat zajištění dlužníka, pokud jeho hodnota klesne. Pokud je AMM pool pro to zajištění mělký, velká prodejní objednávka dále zkolabuje cenu. To vede k vysokému slippage a potenciálně selže v pokrytí dluhu. Zdraví celého DeFi stacku je proto přímo korelované s hloubkou a stabilitou likvidity DEX.

Škálování Layer 2 a rizika infrastruktury

Jak Ethereum získávalo popularitu, síťová zátěž vedla k vysokým transakčním poplatkům a pomalým časům zpracování. Toto škálovací omezení vyžadovalo vývoj řešení Layer 2. Platformy jako Polygon se objevily, aby nabízely rychlejší a levnější transakce při zachování připojení k Ethereum.

Komplexita škálovacích řešení

Polygon se vyvinul z jednoduchého sidechainu do komplexního ekosystému škálovací infrastruktury. To zahrnuje Proof-of-Stake řetězce a Zero-Knowledge (ZK) Rollupy. Tato řešení zpracovávají transakce mimo hlavní Ethereum řetězec a poté posílají důkazy nebo data zpět na Ethereum. To zvyšuje propustnost, ale přináší nová architektonická rizika.

Primární riziko spočívá v mostech, které spojují tyto vrstvy. Pro použití Layer 2 musí uživatelé přenést svá aktiva z Ethereum. To obvykle zahrnuje uzamčení aktiva v chytré smlouvě na Ethereum a vytvoření reprezentace na Layer 2. Pokud je bridge kontrakt na Ethereum zneužit, podkladová aktiva jsou vysávána, což činí tokeny na Layer 2 bezcennými.

Fragmentace likvidity a bezpečnosti

Proliferace Layer 2 a sidechainů fragmentuje likviditu napříč různými sítěmi. Specifické aktivum může existovat na Ethereum, Polygon, Arbitrum a Optimism. Každá verze aktiva se spoléhá na bezpečnost specifického mostu a sítě, na které sídlí.

Dále mají různá škálovací řešení různé bezpečnostní modely. Sidechain odpovídá za svou vlastní bezpečnost prostřednictvím vlastní sady validátorů. Pokud ti validátoři koludují, mohou cenzurovat transakce nebo krást prostředky. Rollupy odvozují svou bezpečnost z Ethereum, ale spoléhají se na „sequencery“ k řazení transakcí. Pokud sequencer vypadne, síť může zažít výpadek, což zastaví DeFi aktivitu.

Pákový efekt restaking protokolů

Nový vývoj v prostoru DeFi je koncept restakingu. Tento mechanismus umožňuje validátorům používat svá stakovaná aktiva k zajištění více protokolů současně. Zatímco to zvyšuje kapitálovou efektivitu a potenciální odměny, významně zesiluje systémové riziko prostřednictvím korelace slashing událostí.

Mechanika sdílené bezpečnosti

V systému Proof-of-Stake validátoři uzamykají kapitál k zajištění sítě. Restaking protokoly umožňují tento stejný kapitál „restakovat“ k zajištění jiných služeb, jako jsou vrstvy dostupnosti dat, oracle sítě nebo mosty. To je dosaženo buď nativním restakingem, kde validátor spouští další software, nebo liquid restakingem, kde uživatelé vkládají liquid staking tokeny do restaking protokolu.

To vytváří systém, kde jeden dolar kapitálu zajišťuje více vrstev rizika. Pokud validátor chová špatně nebo selže ve svých povinnostech pro jakoukoli zajištěnou službu, část stake může být poslashedována. Tato ztráta kapitálu ovlivní bezpečnost všech ostatních služeb spoléhajících na stejný stake.

Rizika liquid restaking tokenů

Liquid restaking vytváří složité deriváty stakovaných aktiv. Uživatelé obdrží token reprezentující jejich restakovanou pozici, který lze pak použít v DeFi pro další výnosy. To vytváří pákovou věž, kde podkladové aktivum podporuje obrovské množství syntetické hodnoty.

| Kategorie rizika | Popis | Systémový dopad |

|---|---|---|

| Šíření slashingu | Jedna služba penalizuje validátora. | Bezpečnost oslabuje pro všechny ostatní sdílené služby. |

| Depegging tokenu | Liquid token ztrácí hodnotu vůči aktivu. | Kaskádové likvidace na půjčovacích trzích. |

| Centralizace operátorů | Málo entit spravuje většinu restakované hodnoty. | Jediný bod selhání pro více sítí. |

Pokud dojde k velké slashing události nebo k zneužití zranitelnosti chytré smlouvy v restaking vrstvě, hodnota liquid tokenu by mohla zkolabovat. Protože tyto tokeny jsou často používány jako zajištění na půjčovacích trzích, kolaps ceny by spustil rozsáhlé likvidace, což by potenciálně přetížilo dostupnou likviditu v DEX.

Governance a regulační ovlivnění

Decentralizované governance je definující črtou DeFi. Protokoly jsou často spravovány Distributed Autonomous Organizations (DAOs), kde držitelé tokenů hlasují o změnách kódu, strukturách poplatků a alokacích pokladnice. Tokeny jako UNI (Uniswap) a YFI (Yearn Finance) udělují tato hlasovací práva. Nicméně governance přináší lidské vektory rizika.

Zranitelnost hlasovací moci

V mnoha DAOs jeden token znamená jeden hlas. To znamená, že entity s velkými rezervami kapitálu mohou nahromadit dost tokenů k dominanci v rozhodovacím procesu. To může vést k governance útokům, kde zlý aktér prosadí návrhy prospívající jemu na úkor zdraví protokolu nebo jiných uživatelů.

Centralizované burzy nebo custodiales služby držící velké množství uživatelských tokenů mohou také vyvíjet neoprávněný vliv. I když nemusí mít zlomyslný záměr, jejich účast centralizuje kontrolu způsobem, který odporuje etosu decentralizace. Tato koncentrace moci vytváří jediný bod tlaku, který regulátoři mohou cílit.

Compliance a eroze permissionlessness

Regulační tlak stále více formuje krajinu DeFi. Projekty jako World Liberty Financial ilustrují průsečík DeFi a regulační compliance. Podporované významnými politickými osobnostmi, tyto platformy kladou důraz na přísné protokoly Know Your Customer (KYC) a Anti-Money Laundering (AML).

Zatímco to může podnítit adopci mezi institucionálními investory, přináší formu regulačního ovlivnění. Prosazováním permissioned přístupu na úrovni protokolu tyto projekty vytvářejí bifurkovaný systém. Compliant, „whitelisted“ likviditní pooly se mohou oddělit od permissionless poolů.

Pokud regulátoři nařídí, že všechny hlavní DeFi front-ends nebo protokoly musí implementovat takové kontroly, je kompromitována zásadní hodnota otevřeného přístupu. Tento posun by mohl donutit uživatele zaměřené na soukromí do temnějších, méně likvidních koutů trhu, což snižuje celkovou odolnost a efektivitu ekosystému.

Zranitelnosti chytrých smluv a exploity

Bez ohledu na ekonomický design se každý DeFi protokol spoléhá na integritu svého kódu. Chytré smlouvy jsou psány lidmi a jsou náchylné k chybám. Jediná chyba může být katastrofální. Běžné zranitelnosti zahrnují re-entrancy útoky, integer overflows a logické chyby umožňující útočníkům obcházet bezpečnostní kontroly.

Realita omezení auditů

Většina renomovaných projektů prochází bezpečnostními audity třetími stranami. Nicméně audit není zárukou bezpečnosti. Je to pouze kontrola známých zranitelností v specifickém čase. Složitě interakce mezi různými protokoly často vytvářejí edge cases, které auditoři mohou přehlédnout.

Upgradable kontrakty přinášejí další vrstvu rizika. Zatímco umožňují vývojářům opravovat chyby, také jim umožňují měnit pravidla hry. Pokud jsou administrativní klíče kontrolující proces upgradu kompromitovány, útočník může vstřikovat zlomyslný kód do jinak bezpečného protokolu.

Zlomyslné rozhraní a phishing

Riziko existuje také na úrovni uživatelského rozhraní. Uživatelé obvykle interagují s DeFi protokoly prostřednictvím webových front-endů. Tyto webové stránky mohou být kompromitovány nebo napodobené. Phishing útok může nasměrovat uživatele na falešnou stránku, která vypadá identicky jako skutečná, ale provede transakci, která vysává uživatelskou peněženku místo swapu tokenů.

I když jsou chytré smlouvy bezpečné, spojení mezi uživatelem a blockchainem je zranitelné. To zdůrazňuje důležitost ověřování adres kontraktů a používání nástrojů simulujících výsledky transakcí před jejich podpisem.

Závěr

Systémové riziko v decentralizovaných financích je produktem jeho úspěchu. Schopnost kompozovat různé protokoly do složitých finančních struktur vytváří efektivitu a hodnotu, ale také síť skrytých závislostí. Selhání v orákulu, mostě nebo governance procesu může šířit šokové vlny celým ekosystémem. „Money legos“, které budují bohatství, se mohou stejně snadno zřítit, pokud je základ nestabilní.

Řízení tohoto rizika vyžaduje změnu perspektivy. Účastníci musí hledět za výnosy a funkce jednotlivých protokolů a posoudit strukturální integritu stacku, na který se spoléhají. Zahrnuje to porozumění, odkud data pocházejí, jak je likvidita získávána a kdo drží klíče k upgradům. Jak se průmysl vyvíjí, odolnost musí být prioritou vedle inovace.

Skutečné řízení rizik v DeFi vyžaduje ověření kódu, zdrojů dat a governance každého protokolu, kterého se dotknete.