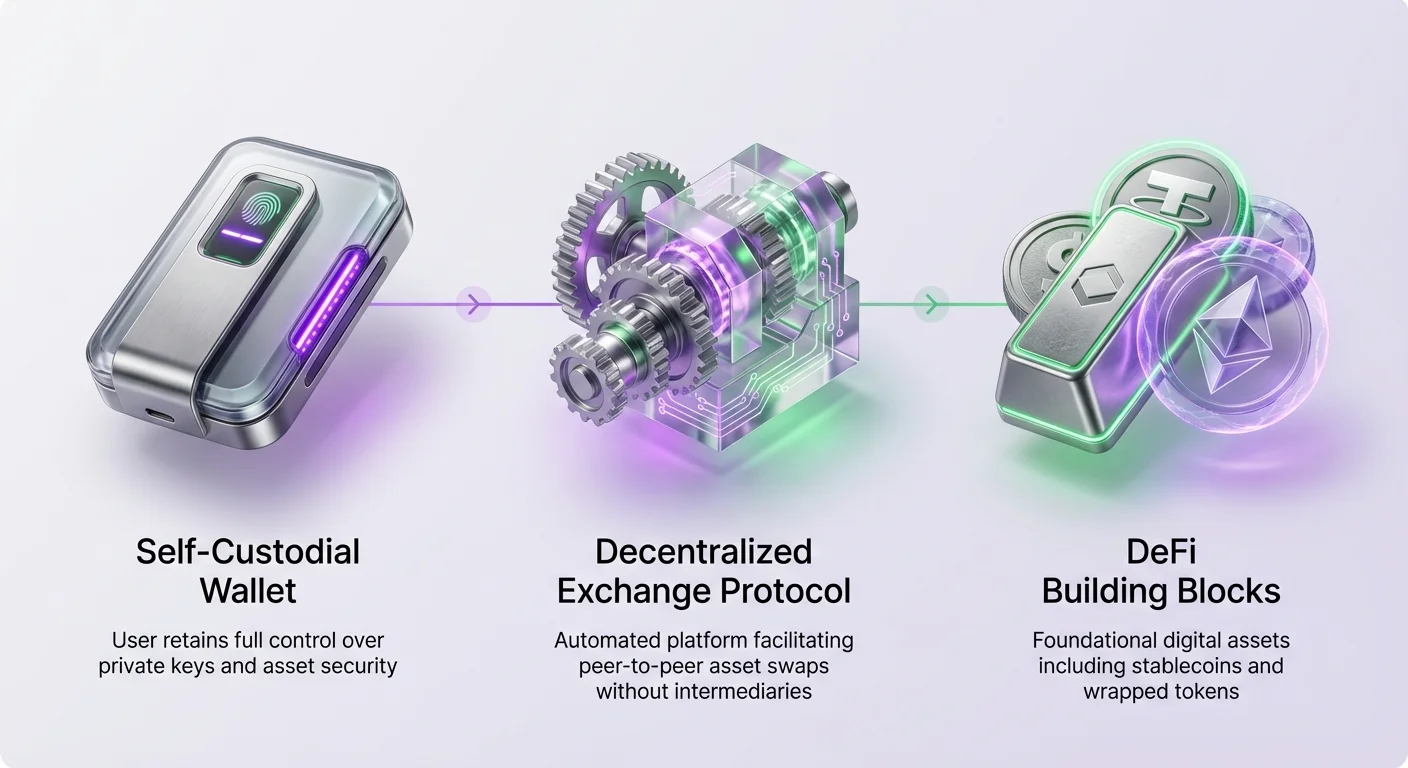

Decentralizované finance nabízejí paradigma, kde jednotlivci mohou přistupovat k finančním službám bez spoléhání na tradiční zprostředkovatele. V jádru tohoto ekosystému jsou specifické typy digitálních aktiv, které slouží jako základní stavební bloky. Mezi ně patří stablecoiny, které jsou navrženy tak, aby udržovaly stabilní hodnotu, a zabalená aktiva, která umožňují používat kryptoměny z jedné blockchainu na jiném. Získávání těchto aktiv je primární aktivitou pro účastníky ekonomiky Web3.

Proces získávání těchto digitálních aktiv probíhá obvykle na decentralizované burze, běžně označované jako DEX. Na rozdíl od centralizovaných protějšku, které mohou nabízet vstupy fiat měn, DEX usnadňuje výměnu jedné kryptoměny za jinou. Tato peer-to-peer struktura umožňuje obchodování bez povolení. Zajišťuje, že uživatelé si udržují kontrolu nad svými prostředky během celého procesu transakce. Porozumění mechanikům těchto burz je nezbytné pro každého, kdo chce získávat DeFi aktiva efektivně.

Architektura decentralizovaného získávání

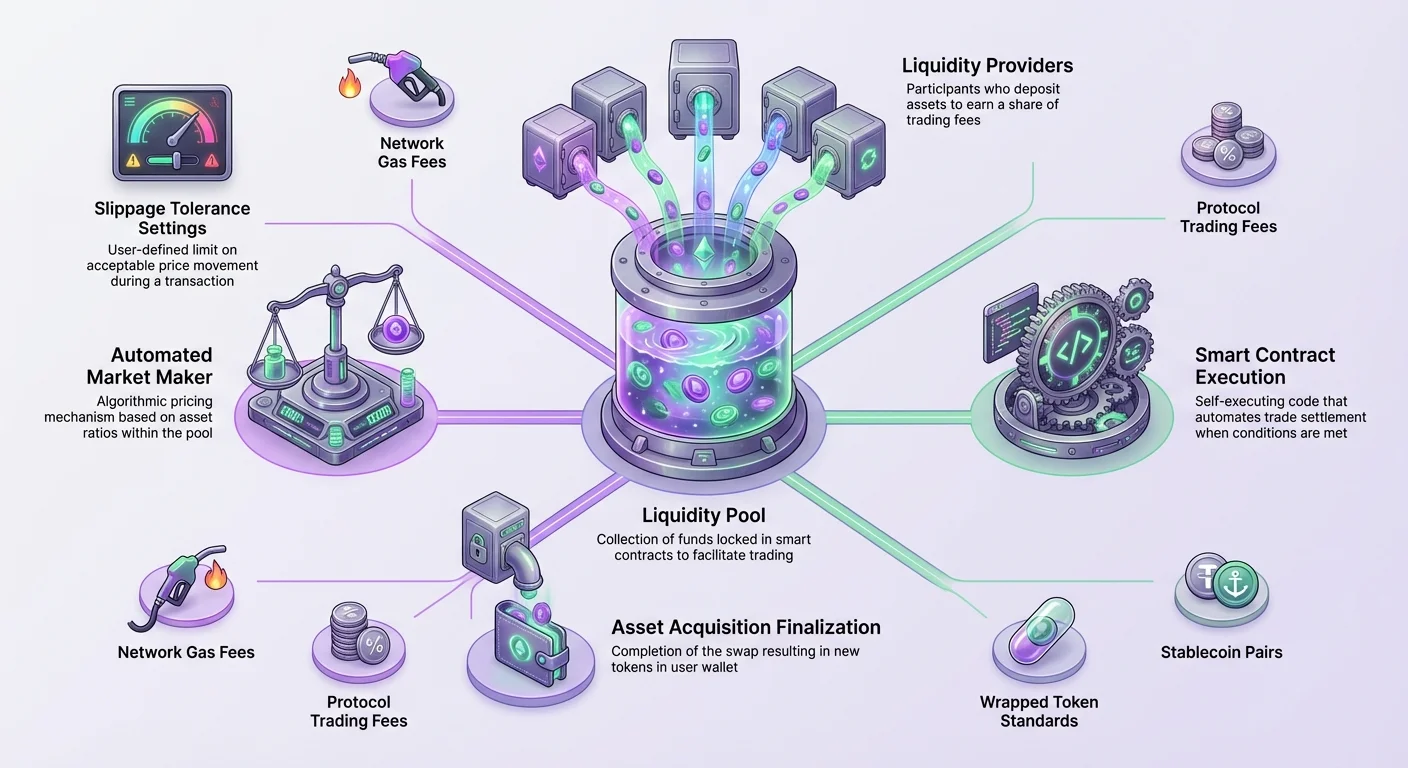

Decentralizované burzy fungují jako páteř krajiny DeFi. Poskytují infrastrukturu nezbytnou pro uživatele k výměně mezi různými kryptoměnami, například převodu Ethereum na zabalené aktivum nebo stablecoin. Základní akce usnadněná těmito platformami je swap. Tento mechanismus je postaven na chytrých kontraktech, které automaticky provádějí obchody, když jsou splněny specifické podmínky.

Je důležité odlišit tyto platformy od centralizovaných burz. V centralizovaném prostředí společnost působí jako depozitář prostředků a spárává kupující se prodávajícími. Naproti tomu DEX funguje bez centrální autority. To znamená, že burza nedrží uživatelské prostředky. Místo toho se obchody dějí přímo mezi uživateli nebo proti poolu aktiv, které spravují chytré kontrakty. Tato struktura eliminuje riziko, že se platforma stane insolvabilní a uživatelé ztratí přístup k svým vkladům, což je riziko inherentní pro centralizované modely.

Bez povolení povaha těchto platforem je definující charakteristikou. Kdokoli s internetovým připojením a kompatibilní digitální peněženkou může přistupovat k trhům. Neexistují žádní strážci, kteří by schvalovali účty nebo omezovali obchodování na základě geografie nebo statusu. Tato otevřenost odpovídá širšímu étosu kryptoměn, který má za cíl demokratizovat přístup k finančním nástrojům a aktivům.

Role likvidity v dostupnosti aktiv

Likvidita je patrně nejdůležitějším měřítkem pro hodnocení zdraví jakéhokoli trhu, ať už tradičního nebo decentralizovaného. V kontextu získávání aktiv likvidita měří, jak snadno lze dvě aktiva vyměnit bez významných výkyvů jejich cen. Když má trh vysokou likviditu, mohou probíhat velké transakce s minimálním dopadem na hodnotu aktiva.

Naopak nízká likvidita může vést k volatilním posunům cen během obchodu. Například představte si scénář, kdy obchodník chce vyměnit volatilní aktivum za stablecoin jako USDC. Pokud trh postrádá dostatečnou likviditu, první transakce může proběhnout za standardní tržní sazbu. Nicméně následná transakce stejné velikosti by se mohla uzavřít za výrazně odlišnou cenu. Tato volatilita ukazuje trh s špatnou hloubkou.

Pro usnadnění obchodování se DEX spoléhají na likviditní pooly. Pool se skládá z prostředků uložených do chytrého kontraktu pro specifický obchodní pár, například pár mezi governance tokenem a zabaleným aktivem jako WETH. Tyto pooly nahrazují tradiční model objednací knihy používaný centralizovanými burzami akcií.

Podpora účasti na trhu

Lidé, kteří ukládají svá aktiva do těchto poolů, jsou známí jako poskytovatelé likvidity. Hrají klíčovou roli v ekosystému. Bez těchto poskytovatelů nemůže burza plnit svou primární funkci usnadňování swapů. Aby motivovali uživatele k uzamknutí jejich aktiv v těchto poolech, protokoly nabízejí pobídky.

Poskytovatelé likvidity obvykle vydělávají podíl na obchodních poplatcích generovaných poolem. Za každou výměnu se sbírá malé procento a distribuuje mezi poskytovatele na základě jejich podílu na poolu. To vytváří symbiotický vztah, kde burza získává likviditu potřebnou pro plynulý provoz a uživatelé vydělávají výnos na svých nečinných aktivech.

Některé burzy poskytují další pobídky nad rámec obchodních poplatků, aby přilákaly hlubokou likviditu. Mohou to být governance tokeny nebo jiné odměny. Hloubka těchto poolů přímo ovlivňuje efektivitu získávání aktiv. Hlubší pool obvykle vede k lepším cenám a plynulejšímu procesu získávání pro koncového uživatele.

Základní nástroje pro získávání

Pro interakci s decentralizovanou burzou a získávání stablecoinů nebo zabalených aktiv potřebuje uživatel specifické digitální nástroje. Nejkritičtějším z nich je digitální peněženka, často označovaná jako web3 peněženka nebo kryptopeněženka. Tento software slouží jako rozhraní mezi uživatelem a blockchainovou sítí.

Nejbezpečnějším typem peněženky pro tyto interakce je samo-správná peněženka. Samo-správa znamená, že uživatel si udržuje plnou kontrolu nad soukromými klíči a tím pádem nad obsahem peněženky. To stojí v kontrastu k úschovným peněženkám, kde klíče ovládá třetí strana. Používání samo-správné peněženky zajišťuje, že uživatel je jedinou entitou s autoritou pohybovat nebo schvalovat transakce.

Kromě samotné peněženky musí uživatel držet kryptoměnu k pokrytí transakčních nákladů. Každá akce, která mění stav blockchainu, jako swap nebo převod, vyžaduje poplatek. Tento poplatek je placen síťovým validátorům nebo minerům, kteří transakci zpracovávají.

Porozumění síťovým poplatkům

Síťové poplatky se platí v nativní měně blockchainu, kde transakce probíhá. Například pokud uživatel vyměňuje aktiva na blockchainu Ethereum, musí držet ETH k úhradě gas poplatků. Pokud transakce probíhá na jiné síti, je vyžadována nativní mince této specifické sítě.

Není možné provést swap bez dostatečné bilance nativní měny k pokrytí těchto poplatků. Proto je prvním krokem při získávání jakéhokoli DeFi aktiva často získání nativního tokenu základního blockchainu. Tento nativní token slouží jako palivo pro všechny následné operace, včetně získávání stablecoinů nebo zabalených aktiv.

| Komponenta | Funkce | Příklad |

|---|---|---|

| Digitální peněženka | Ukládá aktiva a podpisuje transakce | Samo-správná aplikace |

| Nativní měna | Platí síťové transakční poplatky | ETH, MATIC, BCH |

| Rozhraní DEX | Usnadňuje proces výměny | Webová stránka nebo DApp |

Mechanika swappu

Swapping je primární funkcí DEX a metodou, kterou uživatelé získávají nová aktiva. Rozhraní pro swap je obvykle jednoduché. Obvykle se skládá z vstupního pole pro aktivum, které uživatel chce prodat, a výstupního pole pro aktivum, které chce obdržet. Uživatel vybere token, který aktuálně drží, v horním poli a token, který chce získat, v dolním poli.

Jakmile jsou aktiva vybrána, uživatel zadá množství, které chce vyměnit. Rozhraní pak vypočítá odhadované množství nového aktiva, které uživatel obdrží. Tento výpočet je založen na aktuálním stavu likviditního poolu a poměru aktiv v něm.

Design rozhraní DEX hraje významnou roli v uživatelském zážitku. Zatímco podkladová technologie je složitá, renomované burzy se snaží udělat přední část intuitivní. Designové volby mohou proces usnadnit nebo ztížit pro začátečníky. Dobře navržená DEX umožňuje uživatelům provádět bez povolení obchody bezpečně jen několika kliky.

Navigace burzovními cestami

Přímé obchodní páry neexistují vždy pro každou kombinaci aktiv. Například uživatel může chtít vyměnit specifický governance token přímo za meme coin. Pokud likviditní pool pro tento specifický pár neexistuje nebo má velmi nízkou likviditu, musí DEX najít alternativní řešení.

Toto řešení je známé jako burzovní cesta nebo trasa. Algoritmus DEX automaticky hledá nejekvivalentnější a nákladově nejvýhodnější způsob, jak obchod usnadnit. Dělá to směrováním obchodu přes intermediární aktiva.

Například pokud neexistuje přímý trh mezi aktivem A a aktivem B, DEX může zjistit, že aktivum A se dobře páruje s běžným základním aktivem a to základní aktivum se dobře páruje s aktivem B. Burza pak provede vícekrokový swap na pozadí. Vymění aktivum A za základní aktivum a poté základní aktivum za aktivum B.

Celý tento proces probíhá automaticky. Uživatel nemusí manuálně provádět každý krok cesty. DEX najde optimální trasu, aby uživatel obdržel nejlepší možnou cenu za svůj obchod. Tato schopnost směrování je nezbytná pro získávání méně běžných aktiv nebo při přechodu mezi různými typy zabalených tokenů.

Analýza dynamiky trhu

Před provedením swappu k získání stablecoinů nebo zabalených aktiv je vhodné analyzovat tržní podmínky. Decentralizované burzy poskytují analytické nástroje, které nabízejí pohledy do stavu trhu. Tyto nástroje umožňují uživatelům zobrazovat data týkající se celkové likvidity, objemu obchodování a generování poplatků.

Uživatelé mohou obvykle přistupovat k těmto analýzám navigací do vyhrazené sekce DApp. Tento dashboard poskytuje přehled o výkonu burzy. Zdůrazňuje top obchodní páry a tokeny, což umožňuje uživatelům identifikovat, která aktiva vidí největší aktivitu.

Detailní informace jsou dostupné na úrovni páru. Výběrem specifického obchodního páru, jako stablecoin spárovaný se zabaleným aktivem, může uživatel vidět granulární data. Mezi ně patří počet transakcí, které proběhly za posledních 24 hodin, poplatky generované tímto specifickým poolem a průměrná velikost obchodu.

Hodnocení hloubky likvidity

Analýza likvidity specifického páru je klíčová pro předpovídání výsledků transakcí. Pár s vysokou likviditou a vysokým objemem naznačuje zdravý trh, kde lze obchody provádět efektivně. Naopak pár s nízkou likviditou může představovat rizika ohledně cenové stability během provedení velké objednávky.

Porozumění těmto metrikám pomáhá uživatelům činit informovaná rozhodnutí. Pokud uživatel zamýšlí získat velké množství specifického aktiva, kontrola hloubky likvidity zajišťuje, že trh může podpořit velikost obchodu bez nadměrného dopadu na cenu. Ověřuje, že v poolu je dostatečná hloubka k absorpci objednávky.

Dopad slippage

Slippage je základní koncept v decentralizovaném obchodování, který přímo ovlivňuje náklady na získání aktiva. Označuje rozdíl mezi očekávanou cenou obchodu a cenou, za kterou je obchod skutečně proveden. Toto jev nastává proto, že se tržní ceny mohou pohnout mezi okamžikem, kdy uživatel odesílá transakci, a okamžikem, kdy je potvrzena na blockchainu.

V modelu likviditního poolu mohou velké objednávky také posunout poměr aktiv v poolu, což způsobí, že se cena pohybuje proti obchodníkovi. Když konečná prodejní cena kupujícího nebo prodávajícího se pohybuje nahoru nebo dolů více než požadovaná cena, říká se, že cena "proklouzla". Toto je inherentní charakteristika automatických tvůrců trhu.

Správa tolerance slippage

Pro zvládnutí tohoto rizika umožňují rozhraní DEX uživatelům nastavit parametr známý jako tolerance slippage. Toto nastavení určuje, kolik cenového pohybu je uživatel ochoten přijmout. Představuje maximální procentuální rozdíl mezi nabízenou cenou a cenou provedení, který uživatel toleruje.

Pokud se cena změní více než nastavená tolerance, transakce selže. Tento mechanismus chrání uživatele před obdržením výrazně menšího množství tokenů, než se očekávalo, kvůli náhlé volatilitě nebo nízké likviditě. Nicméně je důležité toto nastavení používat opatrně.

Obecně se nedoporučuje zbytečně zvyšovat toleranci slippage. Pokud uživatel nastaví vysokou toleranci, efektivně říká protokolu, že je ochoten přijmout horší cenu. Na volatilních trzích se cena provedení může změnit až o plnou výši limitu slippage.

Například představte si scénář, kde uživatel vyměňuje ETH za USDC. Rozhraní může nabídnout kurz 1 ETH za 1500 USDC. Pokud uživatel nastaví toleranci slippage 10 %, umožňuje burze provést obchod i když se cena pohybuje nevýhodně o tuto částku.

V tomto specifickém příkladu s 10% tolerancí může uživatel skončit s výrazně vyšší platbou nebo nižším příjmem. Může efektivně zaplatit cenu blízkou 1650 USDC za stejnou hodnotu aktiva. Proto je udržování těsné tolerance slippage nejlepší praxí pro zachování hodnoty během získávání.

Transakční náklady a protokolové poplatky

Získávání aktiv na DEX zahrnuje odlišné typy poplatků. Je klíčové rozlišit mezi síťovým transakčním poplatkem a burzovním poplatkem. Jak bylo zmíněno dříve, síťový poplatek (často nazývaný gas) hradí výpočet potřebný k zpracování transakce na blockchainu.

Burzovní poplatek je naopak náklad spojený specificky s obchodním protokolem. Malé procento z každého swappu je účtováno burzou. Tento poplatek slouží dvojímu účelu: podporuje samotný protokol a odměňuje poskytovatele likvidity.

Například typický burzovní poplatek může být kolem 0,3 % z objemu obchodu. Tato částka je odečtena z tokenů, které se vyměňují. Distribuace tohoto poplatku je často rozdělena. Velká většina, například přes 80 %, obvykle jde přímo poskytovatelům likvidity, kteří financují pool. Zbývající část si protokol ponechává na vývoj nebo governance účely.

Uživatelé mohou obvykle vidět rozklad těchto poplatků před potvrzením transakce. Klepnutím na detaily v rozhraní swappu se zobrazí přesná částka burzovního poplatku. Uvědomění si těchto nákladů je životně důležité pro výpočet skutečných nákladů na získání aktiva.

Provedení získávání

Skutečný proces získávání stablecoinu nebo zabaleného aktiva prostřednictvím swappu sleduje logickou posloupnost. Nejprve musí uživatel připojit svou financovanou samo-správnou peněženku k rozhraní DEX. Toto připojení autorizuje webovou stránku k zobrazení zůstatků uživatele a žádosti o schválení transakcí.

Jakmile je připojeno, uživatel vybere aktivum „z“. Toto je kryptoměna, kterou uživatel aktuálně drží a chce prodat. Dále uživatel vybere aktivum „do“. Toto je cílové aktivum, které chce získat, jako zabalený token nebo stablecoin.

Uživatel pak zadá požadované množství. Rozhraní vyplní odhadovaný výnos na základě aktuálních tržních kurzů. V tomto bodě je kritické zkontrolovat všechny detaily transakce. Mezi ně patří kontrola směnného kurzu, odhadovaného síťového poplatku, burzovního poplatku a tolerance slippage.

Dokončení transakce

Po zkontrolování detailů uživatel zahájí swap stisknutím příslušného tlačítka na rozhraní. Tato akce spustí požadavek na digitální peněženku uživatele. Peněženka zobrazí výzvu, která žádá uživatele o podpis a potvrzení transakce.

Tento krok je konečnou bezpečnostní kontrolou. Uživatel musí schválit výdaj svých prostředků. Jakmile je podepsáno, transakce je vysílána do sítě. Po zpracování bloku validátory sítě je swap dokončen. Nová aktiva se objeví v peněžence uživatele a prodaná aktiva budou odečtena.

Zabalena aktiva v prostředí DEX

Zabalena aktiva se liší od standardních kryptoměn tím, že představují verzi aktiva z jiného blockchainu nebo jiného standardu. Například nativní měna Ethereum je ETH. Mnoho decentralizovaných aplikací však dodržuje specifický tokenový standard známý jako ERC-20.

Protože nativní ETH neodpovídá standardu ERC-20, je často „zabaleno“ do WETH (Wrapped Ether), aby bylo snadno obchodováno proti jiným tokenům ERC-20. V kontextu DEX uživatelé často narazí na obchodní páry zahrnující tyto zabalené verze.

Populární obchodní pár na DEX může být token projektu spárovaný s WETH. Když uživatel vyměňuje svůj nativní ETH za jiný token, protokol může zpracovat proces balení a rozbalení, nebo uživatel může obchodovat přímo do zabaleného aktiva. Získávání těchto stavebních bloků umožňuje účast na širších DeFi aktivitách.

Stablecoiny jako defenzivní aktivum

Stablecoiny jsou další kritickou kategorií aktiv získávaných prostřednictvím DEX. Tyto tokeny jsou navázány na hodnotu externího aktiva, nejčastěji amerického dolaru. Příklady zahrnují tokeny jako USDC. Poskytují způsob, jak obchodníci opustit volatilní pozice bez opuštění ekosystému kryptoměn.

Získávání stablecoinů na DEX je často používáno jako defenzivní strategie. Když je trh volatilní, obchodník může vyměnit kolísavé aktivum jako ETH za stabilní aktivum jako USDC. Tím uzamkne hodnotu svých držeb v poměru k fiat měně.

Likvidita pro páry stablecoinů je často jednou z nejhlubších v ekosystému. Důvodem je vysoká poptávka po stabilních, spolehlivých aktivech. Obchodníci se spoléhají na tyto páry k řízení rizik. Při analýze analytik DEX se páry stablecoinů často objevují mezi top pooly podle objemu.

Rizika a bezpečnostní úvahy

Zatímco decentralizované burzy nabízejí významné výhody, přinášejí také odpovědnosti. Primární riziko zahrnuje bezpečnost peněženky a interakci uživatele s platformou. Protože neexistuje zákaznická podpora k vrácení transakcí, chyby jsou trvalé.

Běžnou hrozbou je interakce s falešnými webovými stránkami. Podvodníci často vytvářejí repliky populárních DEX, aby oklamali uživatele k připojení jejich peněženek. Je nezbytné ověřit URL a zajistit, že stránka je renomovaná, před interakcí.

Dále koncept samo-správy znamená, že uživatel je výhradně odpovědný za své soukromé klíče. Pokud je peněženka ohrožena nebo klíče ztraceny, aktiva nelze získat zpět. Neexistuje centrální entita k resetu hesla nebo obnově prostředků.

Rizika chytrých kontraktů

Uživatelé by měli být také poučení o riziku chytrých kontraktů. DEX běží na kódu. Zatímco renomované burzy jsou auditovány, chyby nebo zranitelnosti mohou existovat. Pokud je chytrý kontrakt zneužit, likviditní pooly mohou být vypuštěny.

Používání etablovaných burz s historií bezpečných operací a významnou likviditou toto riziko částečně zmírňuje. Kontrola „odznaků“ nebo stavu ověření tokenů v burze může také pomoci vyhnout se koupi falešných nebo škodlivých tokenů.

Závěr

Získávání stavebních bloků DeFi jako stablecoiny a zabalená aktiva je základní dovednost v prostoru kryptoměn. Decentralizované burzy poskytují nezbytnou infrastrukturu k provádění těchto získávání bez zprostředkovatelů. Pomocí likviditních poolů, automatických tvůrců trhu a burzovních cest mohou uživatelé vyměňovat aktiva bez povolení a bezpečně.

Proces vyžaduje pevné porozumění digitálním peněženkám, transakčním poplatkům a tržním mechanikům jako slippage. Zatímco autonomie poskytovaná těmito platformami je silná, vyžaduje vysokou míru odpovědnosti ohledně bezpečnosti a rozhodování. Ovládnutí těchto nástrojů otevírá dveře do širšího světa decentralizovaných financí.

Schopnost bezpečně vyměňovat aktiva na DEX je primární branou k účasti na decentralizované ekonomice.