Децентрализираните финанси предлагат уникален подход към търговията, който премахва необходимостта от традиционни посредници. В сърцето на тази екосистема се намира децентрализираната борса, или DEX. За разлика от централизираните платформи, където компания управлява книгите с поръчки и държи средствата на потребителите, DEX работи чрез код. Тя разчита на смарт договори за улесняване на връзка-пръчка транзакции директно между потребителите. Този преход дава на индивидите пълен контрол над своите активи, но изисква по-дълбоко разбиране на основните механизми.

За да се навигира ефективно в този пейзаж, търговците трябва да разберат инструментите и концепциите, които задвижват тези платформи. Преходът от custodial борси към self-custodial търговия включва повече от просто промяна в интерфейса. Той представлява фундаментален преход в начина, по който се осигурява ликвидността, как се определят цените и как участниците на пазара печелят доходност.

Екосистемата е изградена на permissionless протоколи. Всеки с интернет връзка и финансиран crypto портфейл може да участва. Няма дълги процеси на регистрация или проверки на самоличност за започване на търговия. Въпреки това, тази свобода идва с отговорността за управление на собствената сигурност и разбиране на финансовите рискове, свързани с осигуряването на ликвидност.

Основата на децентрализираната търговия

Основният двигател, задвижващ повечето децентрализирани борси, е Automated Market Maker (AMM). В традиционните финанси и централизираните crypto борси се използва модел на книга с поръчки. Купувачите и продавачите посочват цените, на които са готови да търгуват, а matching engine ги свързва. Ако няма продавачи на желаната от купувача цена, сделката не се осъществява.

AMM заменят този matching engine с liquidity pools и математически формули. Liquidity pool е смарт договор, който държи резерви от два или повече токена. Потребителите търгуват срещу този договор, а не директно срещу друг човек. Цената на активите в пула се определя алгоритмично. Това гарантира, че сделките винаги могат да се изпълнят, стига да има достатъчна ликвидност в пула.

Най-често използваната формула е constant product formula, често изразена като $x * y = k$. Тук $x$ и $y$ представляват количества на двата токена в пула, а $k$ е фиксирана константа. Когато търговец купи един токен от пула, той добавя другия токен в него. Това променя съотношението на активите, което автоматично коригира цената.

Разбиране на механизмите на ликвидността

Ликвидността е жизнената струя на всеки финансов пазар, но ролята ѝ в DeFi е особено осезаема. В контекста на DEX, ликвидността се отнася за дълбочината на активите, налични в конкретна търговска двойка. Високата ликвидност означава значителни резерви от двата токена в пула. Това позволява на големи сделки да се осъществяват без значителни промени в цената.

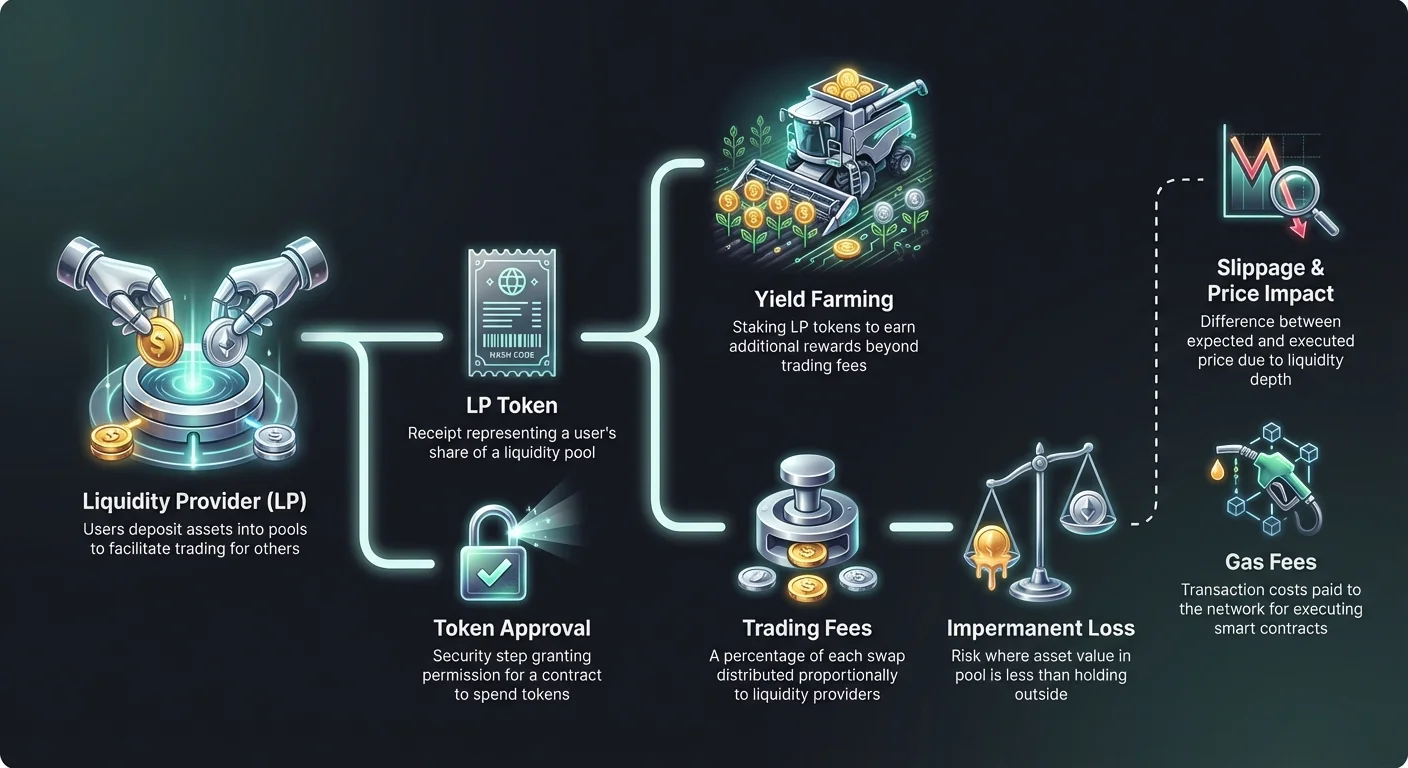

Ниската ликвидност създава волатилна среда, където дори малки сделки могат драстично да променят цената. Това явление се нарича price impact. За търговеца, дълбоката ликвидност води до по-стабилно изживяване, по-близо до глобалната пазарна цена. За децентрализирана борса, привличането на ликвидност е основна цел за осигуряване на употребимост и обем.

Пазарната ликвидност се различава от финансовата ликвидност, която се отнася за лекотата, с която актив може да се конвертира в кеш. В crypto, основни двойки като BTC/USDT са високо ликвидни финансово. Въпреки това, конкретен пул за нов токен на малка DEX може да няма пазарна ликвидност. Това прави трудно влизането или излизането от позиции без приемане на лоша цена.

Ролята на Liquidity Provider

DEX не може да функционира без потребители, които внасят своите активи в тези пулове. Тези потребители се наричат Liquidity Providers (LPs). Внасяйки равна стойност от два различни токена в смарт договор, LPs улесняват търговията за други потребители. В замяна на тази роля те получават стимули от търговски такси.

Когато се осъществи swap на борсата, протоколът начислява малък процент такса на търговеца. Тази такса не се задържа от централизирана корпорация. Вместо това, тя се разпределя между liquidity providers пропорционално на тяхното участие в пула. Ако потребител осигури 1% от общата ликвидност, той е озаричен с 1% от натрупаните търговски такси.

При внесване на активи, протоколът издава записка, известна като LP token. Този токен представлява дялът на потребителя в пула. Той служи като доказателство за собственост и е необходим за възстановяване на внесените средства и спечелените такси. Тези LP tokens са сами по себе си crypto активи и понякога могат да се използват другаде в DeFi екосистемата.

Рисковете от Impermanent Loss

Осигуряването на ликвидност не е безрискова пасивна стратегия за доход. Най-значителната опасност, с която се сблъскват LPs, е концепцията, наречена Impermanent Loss (IL). Това се случва, когато цената на внесените токени се промени спрямо една друга след внесването им в пула. Загубата се изчислява чрез сравняване на стойността на активите в пула спрямо просто държането им в портфейл.

Поради това, че AMM постоянно ребалансират съотношението на активите, за да поддържат ценовата формула, LPs често свършват с повече от слабото актив и по-малко от силното. Ако един токен удвои цената си, докато другият остане стабилен, пулът продава appreciating актива, за да купи повече от стабилния. Това води до портфейлна стойност, по-ниска от тази, ако потребителят просто е държал оригиналните токени.

Терминът „impermanent“ може да бъде подвеждащ. Загубата се реализира само ако ликвидността се изтегли, докато ценовото съотношение е различно от времето на внасяне. Въпреки това, ако цените никога не се върнат към оригиналното съотношение, загубата става permanent при изтегляне. Двойките с висока волатилност са по-податливи на сериозна impermanent loss.

| Сценарий | Ниво на риск | Описание |

|---|---|---|

| Stablecoin двойки | Ниско | И двата актива са pegged (напр. USDT/USDC), минимизирайки ценовото разминаване. |

| Blue Chip двойки | Средно | Активи като ETH/BTC често се движат в корелация, намалявайки екстремното разминаване. |

| Volatile двойки | Високо | Малки cap токени, свързани със stablecoins, често виждат масивни ценови разделения. |

Максимизиране на доходността с Yield Farming

За да компенсират рисковете от impermanent loss и привлекат повече капитал, протоколите често въвеждат допълнителни стимули. Тази практика се нарича yield farming или liquidity mining. Тя включва вземането на LP tokens, получени от внесване на ликвидност, и staking им в отделен договор или „farm“.

Чрез staking на LP tokens, потребителите печелят награди под формата на native governance token на протокола или друг crypto актив. Тези награди се начисляват върху стандартните търговски такси. Комбинацията от търговски такси и farming награди може да доведе до високи Annual Percentage Yields (APY).

Този механизъм по същество позволява на протоколите да „наемат“ ликвидност от потребители. Това е ключов инструмент за нови борси, които трябва бързо да задълбочат книгите си с поръчки. Въпреки това, търговците трябва да са наясно, че висок APY често корелира с по-рискови токени или временни инфлационни награди, които могат да обезценят с времето.

Навигатор на Slippage и Price Impact

При изпълнение на сделка на DEX, окончателната платена цена често се различава от spot цената, показана на екрана. Това различие се нарича slippage. Slippage възниква поради механизмите на AMM и пазарни движения между момента на подаване на транзакцията и нейното потвърждение в blockchain-а.

В пулове с ниска ликвидност, големите поръчки бутат цената значително срещу търговеца. Това създава negative slippage, където потребителят получава по-малко токени от очакваното. Повечето DEX интерфейси позволяват на потребителите да зададат „slippage tolerance“. Това е процентен лимит на колко ценово движение е приемливо. Ако цената надхвърли този праг, транзакцията се отменя, за да защити потребителя.

Задаването на tolerance твърде ниско може да доведе до неуспешни транзакции по време на волатилни периоди. Обратно, задаването ѝ твърде високо оставя търговеца уязвим към front-running bots, които извличат стойност от сделката. Намеряването на правилния баланс зависи от ликвидността на конкретната двойка и текущите пазарни условия.

Gas Fees и мрежови разходи

Всяко взаимодействие с децентрализирана борса изисква транзакционна такса, платена към blockchain мрежата. Това се наричат gas fees. Дали swap на токени, внесване на ликвидност или harvest на yield farming награди, потребителят трябва да плати gas в native валута на мрежата (напр. ETH за Ethereum).

Gas fees заплащат за изчислителната мощност, необходима за изпълнение на смарт договорите. В популярни мрежи като Ethereum, тези такси могат да станат скъпи по време на високо натоварване. Това добавя слой от разходи, който трябва да се включи в изчисленията за потенциална печалба. Малка сделка или claim на yield farming може да не е печеливша, ако gas fee надхвърли стойността на действието.

Напредналите потребители често следят gas цените, за да изпълняват не-ургентни транзакции, когато мрежата е по-малко заета. Освен това, по-новите blockchain-и и Layer-2 решения предлагат значително по-ниски gas fees, правейки high-frequency търговия и сложни DeFi стратегии по-достъпни за по-малки портфейли.

Smart Contract взаимодействия и Approvals

Използването на DEX включва специфична последователност от smart contract взаимодействия. Преди конкретен токен да може да се търгува или внесе за първи път, потребителят трябва да даде разрешение на smart contract на DEX да харчи този токен. Това се нарича token approval transaction.

Approvals са security функция, която гарантира, че договор не може да достъпи портфейла на потребител без explicit съгласие. Въпреки това, те също представляват потенциална уязвимост. Ако malicious или buggy договор получи unlimited approval, той теоретично може да изтощи holdings на потребителя за този конкретен токен.

Best practices препоръчват само approving на конкретното количество, необходимо за транзакцията, вместо unlimited. Макар че това изисква повторно approving за бъдещи сделки – струвайки повече gas – то значително намалява security рисковете. Съществуват инструменти за преглед и отмяна на стари approvals, които вече не са необходими.

Aggregators и Routing

С ликвидност, фрагментирана в десетки различни децентрализирани борси, намирането на най-добрата цена може да е трудно. Една търговска двойка може да има различни цени или дълбочини на ликвидност на Uniswap, SushiSwap или Curve. Проверяването на всяка платформа индивидуално е неефективно.

DEX aggregators решават този проблем. Тези платформи сканират множество борси едновременно, за да намерят най-ефективното изпълнение на сделка. Те често разделят една голяма поръчка в няколко различни liquidity pools, за да минимизират slippage. Този процес се нарича smart routing.

Например, swap на ETH за по-малък токен може да е по-евтин, ако се rout-не през stablecoin intermediary (ETH -> USDC -> Token), вместо директен swap. Aggregators автоматизират тази сложност, представяйки на потребителя прост интерфейс, докато обработват intricate routing логиката в background-а.

Анализ на Total Value Locked (TVL)

Една от най-често използваните метрики за оценка на здравето на децентрализирана борса е Total Value Locked (TVL). Този показател представлява агрегатната долларовата стойност на всички crypto активи, депозирани в smart contracts на протокола. Висок TVL обикновено указва здрава, доверена платформа с дълбока ликвидност.

Въпреки това, TVL може да е волатилен. Той колеблее въз основа на пазарната цена на underlying активите, не само на броя на внесените токени. Ниска цена на Ethereum ще намали TVL на Ethereum-based DEX, дори ако никой потребител не изтегли средствата си.

Търговците използват TVL за оценка на риска и стабилността на платформа. Протоколи с милиарди в TVL обикновено се считат за по-сигурни и battle-tested от нови forks с ниска ликвидност. Въпреки това, това е lagging indicator и не гарантира бъдещата сигурност или платежоспособност на проекта.

Разликата между APR и APY

При оценка на yield farming възможности или returns от liquidity provision, разбиране на interest rate терминологията е vital. Платформите могат да показват returns като Annual Percentage Rate (APR) или Annual Percentage Yield (APY). Макар да звучат подобно, те представляват различни payout structures.

APR отразява simple interest. Ако farm предлага 100% APR, потребител, внасящ $1,000, ще печели $1,000 печалба за една година, предполагайки постоянни ставки. Той не отчита reinvesting на печалбите.

APY включва ефекта от compounding. Той предполага, че търговските такси или награди, спечелени, се reinvest-ват незабавно обратно в пула за генериране на допълнителни returns. Този compounding ефект може значително да надуе headline числото. Висок APY може да изисква daily manual compounding, което носи gas costs, които могат да анулират ползите за по-малки депозити.

Сигурност в Permissionless среда

Децентрализираните борси работят без central authority да обръща транзакции или възстановява изгубени средства. Това поставя цялата тежест на сигурността върху потребителя. Self-custody означава „your keys, your coins“, но също „your mistake, your loss“.

Scams са разпространени в open DEX landscape. Тъй като listing на токен е permissionless, scammers често създават fake токени с имена, идентични с популярни проекти. Те добавят initial liquidity, за да генерират цена и да подмамят потребители да swap-нат реални активи за worthless fakes.

Verification на contract address на токен е единственият начин да се увериш в автентичността му. Trusted data aggregators и official project documentation са най-добрите източници за тези addresses. Разчитане единствено на token name или ticker symbol в DEX search bar е чест vector за загуби.

Еволюцията на Cross-Chain Trading

Ранните децентрализирани борси бяха изолирани към техните specific blockchains. Търговия на Ethereum-based токен за Solana-based токен изискваше centralized борси или complex bridging процеси. Това триене ограничаваше потока на капитал в по-широката crypto икономика.

По-нови иновации позволяват cross-chain swaps директно в DEX интерфейси. Тези протоколи използват smart contracts на множество chains, за да заключат активи в една мрежа и освободят equivalent активи в друга. Тази interoperability е essential за truly fluid decentralized пазар.

Cross-chain функционалност въвежда нови рискове, specific за сигурността на „bridges“, които държат collateral-а. Въпреки това, тя значително разширява toolkit-а, наличен за търговци, позволявайки им да chase yield и ликвидност където и да е, независимо от underlying blockchain architecture.

Приватност и защита на данните

Отличително предимство на DEX търговията е запазването на приватността. Centralized борсите подлежат на Know Your Customer (KYC) и Anti-Money Laundering (AML) регулации. Те изискват от потребителите да подават паспорти, facial scans и proof of address.

DEX обикновено не изискват personal data. Blockchain записва transaction history на wallet address, но този address не е inherent свързан с real-world identity. За потребители в юрисдикции с ограничена финансова инфраструктура или ценящи data privacy, това е critical feature.

Въпреки това, public природата на blockchain означава, че всички сделки са видими. Sophisticated analysis понякога може да link wallets към identities въз основа на behavior или interactions с centralized entry points. Приватността на DEX е за липсата на central gatekeeper, не непременно total anonymity.

Заключение

Наборът от инструменти за децентрализирани борси упълномощава потребителите да участват директно и без разрешително във финансовите пазари. Чрез разбиране на механиките на AMM-ите, пуловете за ликвидност и yield farming, търговците могат да получат достъп до възможности, които преди са били запазени за институции. Способността да печелят такси като доставчици на ликвидност или да разменят активи без посредник представлява значителна еволюция в личните финанси.

Въпреки това, тази свобода изисква бдителност. Концепции като impermanent loss, slippage и smart contract risk трябва да се управляват проактивно. Успехът в това пространство изисква не само капитал, а и ангажимент към учене на техническите нюанси на протоколите. С узряването на екосистемата тези инструменти вероятно ще станат по-ефективни, но основните принципи на self-custody и децентрализирана ликвидност ще останат фундамента.

Истинското притежание в крипто означава приемане както на свободата на контрол, така и на тежестта на отговорността.